Aperçu du Marché

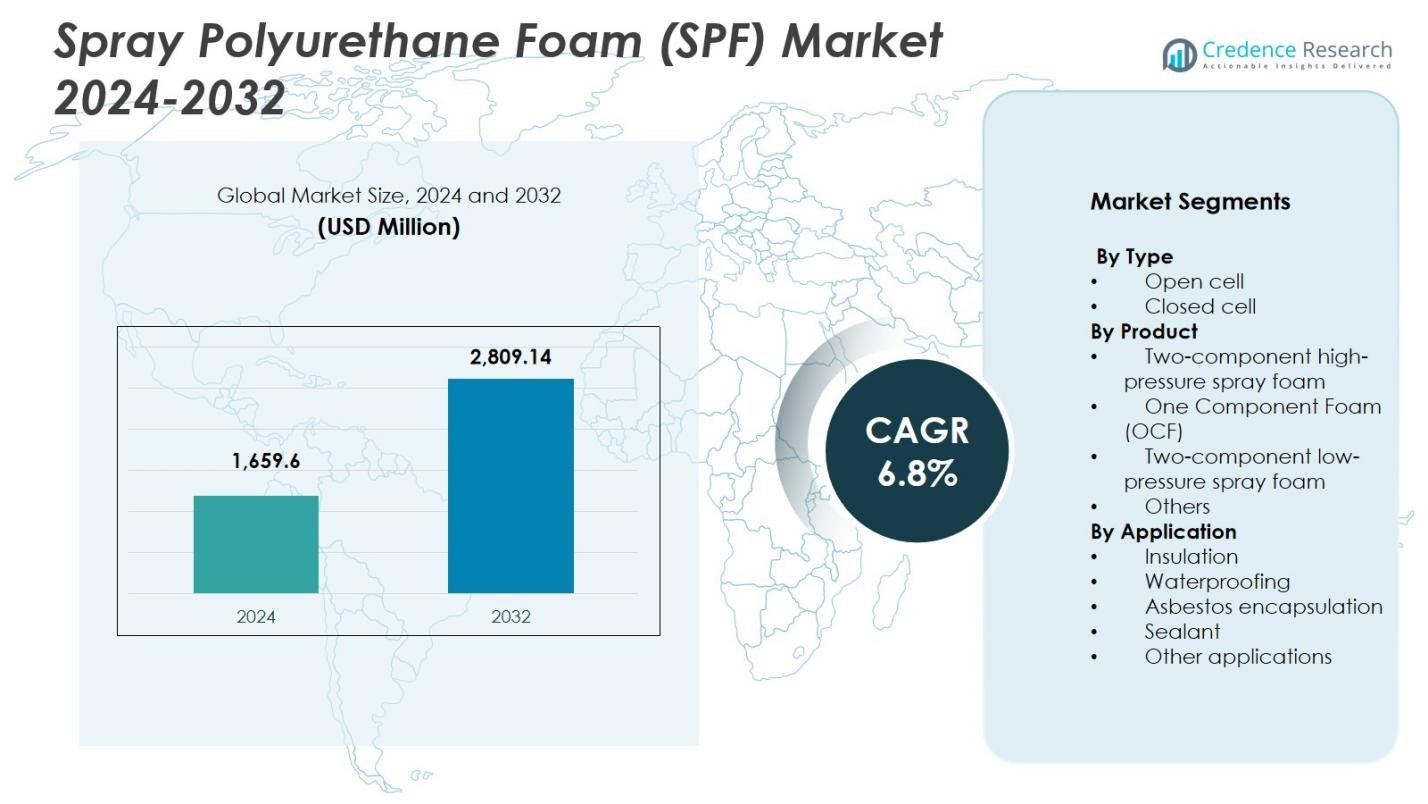

La taille du marché de la mousse de polyuréthane pulvérisée (SPF) était évaluée à 1 659,6 millions USD en 2024 et devrait atteindre 2 809,14 millions USD d’ici 2032, avec un TCAC de 6,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Mousse de Polyuréthane Pulvérisée (SPF) 2024 |

1 659,6 millions USD |

| Marché de la Mousse de Polyuréthane Pulvérisée (SPF), TCAC |

6,8% |

| Taille du Marché de la Mousse de Polyuréthane Pulvérisée (SPF) 2032 |

2 809,14 millions USD |

Le marché de la mousse de polyuréthane pulvérisée (SPF) est stimulé par des acteurs de premier plan tels que Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow et Invista, qui se concentrent sur des formulations avancées, des systèmes d’isolation haute performance et des solutions écoénergétiques. Ces entreprises renforcent leur présence grâce à l’innovation produit, à des collaborations stratégiques et à une expansion dans les marchés de la construction à forte croissance. Régionalement, l’Amérique du Nord mène le marché de la mousse de polyuréthane pulvérisée (SPF) avec une part de 37,6 % en 2024, soutenue par des codes énergétiques stricts, l’augmentation des activités de rénovation et une forte adoption de la SPF à cellules fermées dans les applications commerciales et résidentielles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché de la mousse de polyuréthane projetée (SPF) a atteint 1 659,6 millions USD en 2024 et croîtra à un TCAC de 6,8 % jusqu’en 2032, stimulé par l’utilisation croissante dans les applications d’isolation et d’étanchéité.

- Une forte demande pour une isolation haute performance, des codes énergétiques de construction plus stricts et une augmentation des activités de rénovation sont des moteurs clés soutenant l’adoption de la SPF dans les secteurs résidentiel, commercial et industriel.

- Les tendances du marché reflètent une utilisation croissante de formulations à faible PRP, de polyols biosourcés et de technologies de pulvérisation avancées qui améliorent l’efficacité de l’installation et la conformité environnementale.

- Des acteurs majeurs tels que Johns Manville, BASF SE, Huntsman, Dow, Icynene-Lapolla et LyondellBasell Industries élargissent leurs portefeuilles grâce à l’innovation et à des partenariats renforcés avec les entrepreneurs tout en se concentrant sur des solutions SPF haute pression.

- L’Amérique du Nord est en tête avec une part de 37,6 %, suivie de l’Europe à 28,3 % et de l’Asie-Pacifique à 24,1 %, tandis que le segment de l’isolation domine à l’échelle mondiale avec une part de 54,2 % en raison de sa performance thermique supérieure et de la demande réglementaire.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type

Le marché de la mousse de polyuréthane projetée (SPF) par type est dominé par la mousse à cellules fermées, représentant 61,4 % de part en 2024 en raison de sa résistance thermique supérieure, de sa haute résistance structurelle et de ses capacités de barrière contre l’humidité. La SPF à cellules fermées est largement utilisée dans les bâtiments commerciaux et industriels où la durabilité et les objectifs d’efficacité énergétique sont stricts. La mousse à cellules ouvertes, avec sa densité plus faible et sa performance d’absorption sonore, soutient la demande dans les intérieurs résidentiels, mais sa part reste inférieure. La croissance du segment dominant des cellules fermées est stimulée par l’augmentation des mandats d’isolation, l’amélioration des normes d’enveloppe du bâtiment et l’adoption croissante dans les applications de stockage frigorifique, de toiture et de transport.

- Par exemple, la SPF à cellules fermées Corbond IV de Johns Manville, un système à densité moyenne soufflé au HFO, isole les structures commerciales et industrielles avec un ODP nul et un faible PRP pour des performances thermiques et d’humidité supérieures.

Par Produit

Dans la segmentation par produit, la mousse projetée à haute pression à deux composants domine le marché avec 48,7 % de part en 2024, soutenue par son utilisation généralisée dans les projets d’isolation et de toiture à grande échelle nécessitant un temps de réaction rapide, un rendement élevé et une adhérence supérieure. Le segment bénéficie de l’expansion des activités de construction, des réglementations strictes en matière d’économie d’énergie et de la rénovation croissante des bâtiments vieillissants. Les mousses à un composant et les systèmes à basse pression à deux composants continuent de croître dans les travaux de scellement et de réparation résidentiels à petite échelle, mais leurs parts de marché restent inférieures. Le segment dominant de la SPF à haute pression progresse principalement en raison de la préférence des entrepreneurs, des avantages de productivité et des technologies de formulation améliorées.

- Par exemple, à Masdar City aux Émirats Arabes Unis, un « Système de Toiture Combo Moderne » incorporant de la mousse de polyuréthane pulvérisée formulée avec l’agent de soufflage liquide Solstice de Honeywell a été choisi pour répondre aux exigences strictes de performance thermique et environnementale pour les nouvelles toitures, démontrant la préférence des entrepreneurs pour les systèmes SPF haute pression sur des projets complexes et de grande envergure.

Par Application

Le paysage des applications est dominé par le segment de l’isolation, contribuant à 54,2 % de part en 2024 grâce à la haute valeur R par pouce du SPF, sa capacité à réduire les fuites d’air, et sa performance éprouvée tant dans les nouvelles constructions que dans les rénovations. La pression réglementaire pour se conformer aux codes d’efficacité énergétique et l’adoption croissante des certifications de bâtiments écologiques continuent de stimuler l’expansion de ce segment. Les applications d’étanchéité et de scellement gagnent du terrain dans la protection des fondations et la performance de l’enveloppe du bâtiment, tandis que l’encapsulation de l’amiante reste spécialisée. La domination du segment de l’isolation est renforcée par la croissance accélérée des infrastructures urbaines et la demande accrue de matériaux durables et économes en énergie.

Moteurs Clés de Croissance

Demande Croissante pour une Isolation Haute Performance

Le marché de la mousse de polyuréthane pulvérisée (SPF) connaît une croissance significative en raison de l’accentuation mondiale sur la construction écoénergétique. Le SPF offre l’une des valeurs R les plus élevées par pouce, permettant une performance thermique supérieure et une réduction des charges CVC. Alors que les gouvernements renforcent les codes d’efficacité des bâtiments et mettent en œuvre des objectifs de réduction du carbone, l’adoption s’accélère dans les secteurs résidentiel, commercial et industriel. La poussée pour des bâtiments écologiques, combinée à l’escalade des activités de rénovation dans les infrastructures vieillissantes, renforce davantage la demande pour des solutions d’isolation SPF. Cet élan réglementaire et axé sur la performance continue d’être un catalyseur majeur pour l’expansion du marché.

- Par exemple, le SPF à cellules ouvertes ENERTITE de BASF a amélioré l’efficacité énergétique, le confort et le contrôle de l’humidité dans 572 unités multifamiliales à travers deux développements à Tucson, Arizona.

Expansion des Projets de Construction et d’Infrastructure

Une augmentation des nouveaux projets de construction et de rénovation dans le monde entier entraîne une utilisation substantielle du SPF dans les toitures, l’isolation des murs, l’étanchéité à l’air et le contrôle de l’humidité. L’urbanisation rapide en Asie-Pacifique, ainsi que la modernisation des infrastructures en Amérique du Nord et en Europe, accroît le besoin de matériaux d’isolation avancés. La capacité du SPF à fournir un renforcement structurel, à réduire les fuites d’énergie, et à offrir une durabilité à long terme en fait un matériau préféré pour les constructeurs. De plus, la croissance des installations de stockage frigorifique, des entrepôts logistiques, et des unités industrielles sensibles à la température renforce la demande pour les produits SPF haute pression.

- Par exemple, Spray Tight Foam Insulators a appliqué le système de toiture Lapolla FOAM-LOK 2800-4G en mousse à cellules fermées sur l’usine de fabrication de 350 000 pieds carrés d’International Precast Solutions à River Rouge, Michigan.

Adoption croissante de matériaux durables et éco-efficients

Les pressions sur la durabilité transforment le paysage du SPF alors que les fabricants intègrent des agents de soufflage à faible PRG, des polyols biosourcés et des formulations plus écologiques. Ces innovations s’alignent sur les réglementations environnementales mondiales visant les empreintes carbone et les émissions chimiques dans les matériaux d’isolation. La demande augmente de la part des clients recherchant des matériaux durables et respectueux de l’environnement qui soutiennent les certifications LEED et autres certifications de construction écologique. Les avantages accrus du cycle de vie, la réduction de la consommation d’énergie et l’amélioration des performances thermiques stimulent la préférence pour les produits SPF durables. Cette transition renforce la croissance du marché à mesure que les industries adoptent des solutions d’isolation alignées sur le climat.

Tendances clés et opportunités

Avancées dans les technologies de formulation et d’application de mousse

Une tendance majeure qui façonne le marché du SPF est le développement de formulations de nouvelle génération avec une résistance au feu améliorée, des émissions réduites et une performance de durcissement améliorée. L’investissement croissant dans les équipements de pulvérisation intelligents, les systèmes de dosage automatisés et la surveillance en temps réel de l’application améliore la précision de l’installation et réduit le gaspillage de matériaux. Des opportunités émergent pour les entreprises fournissant des systèmes innovants et conviviaux pour les entrepreneurs qui améliorent la productivité et la sécurité sur site. Ces avancées permettent au SPF de répondre à des normes environnementales plus strictes tout en améliorant la qualité des bâtiments et en favorisant l’adoption d’une isolation haute performance.

- Par exemple, Evonik et Chemours ont conjointement développé des systèmes SPF qui combinent les catalyseurs DABCO PM 301 avec les agents de soufflage Opteon 1100 et Opteon 1150 HFO, offrant des valeurs de PRG ultra-faibles telles que 16 pour Opteon 1150, soit environ 100 fois inférieures aux agents de soufflage HFC traditionnels.

Opportunités croissantes dans les rénovations et les améliorations énergétiques

Le parc immobilier vieillissant dans les régions développées crée des opportunités substantielles pour le SPF alors que les gouvernements incitent à la rénovation et aux améliorations d’efficacité énergétique. La capacité du SPF à sceller les interstices d’air, à renforcer l’intégrité structurelle et à réduire les coûts énergétiques à long terme en fait un matériau privilégié pour les améliorations dans les installations résidentielles, commerciales et industrielles. L’accent croissant sur les bâtiments à énergie nette zéro et la décarbonisation accélère encore l’adoption. Les entreprises proposant des formulations optimisées pour la rénovation et des systèmes à basse pression ont tout à gagner alors que les activités de rénovation dépassent la nouvelle construction dans plusieurs marchés matures.

- Par exemple, Huntsman a appliqué du SPF aux structures du Camp Victory à Bagdad, réduisant les besoins en climatisation de huit unités à 92°F à deux unités à 70°F. Cette rénovation a permis une économie de carburant de 50 % et un retour sur investissement complet en 75 jours, démontrant le rôle du SPF dans l’étanchéité des enveloppes pour les installations militaires.

Principaux Défis

Pressions Environnementales et de Conformité Réglementaire

Les fabricants font face à des défis croissants en raison de réglementations strictes régissant les émissions chimiques, les agents de soufflage, les limites d’exposition des travailleurs et l’élimination des déchets. La conformité aux normes évolutives telles que les exigences à faible PRG nécessite une reformulation continue et des dépenses accrues en R&D. Les petits et moyens producteurs luttent contre le fardeau des coûts liés à ces mandats, ce qui peut potentiellement affecter les prix et la compétitivité du marché. De plus, l’examen réglementaire des isocyanates et des émissions de COV crée des contraintes opérationnelles et nécessite des protocoles de sécurité renforcés dans les processus de production et d’application.

Coûts Élevés d’Installation et Pénurie de Main-d’Œuvre Qualifiée

L’installation de SPF reste coûteuse en raison d’équipements spécialisés, de systèmes à haute pression et de la nécessité d’applicateurs certifiés. Les pénuries de main-d’œuvre qualifiée dans plusieurs régions, notamment sur les marchés en développement, créent des goulots d’étranglement qui limitent l’adoption à grande échelle. Une installation incorrecte peut entraîner des échecs d’isolation, des problèmes d’humidité et des rappels, augmentant le risque global du projet. Ces défis augmentent les barrières pour les petits entrepreneurs et les utilisateurs finaux, ralentissant la pénétration dans les segments sensibles aux coûts. L’optimisation des coûts et la formation de la main-d’œuvre restent essentielles pour assurer une croissance constante du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché de la mousse de polyuréthane projetée (SPF) avec 37,6 % de part en 2024, grâce à des codes énergétiques de construction stricts, une adoption rapide de l’isolation haute performance et une forte demande des programmes de rénovation résidentielle. La région bénéficie de pratiques de construction bien établies, d’une utilisation répandue du SPF à cellules fermées pour les toitures et l’isolation commerciale, et d’investissements croissants dans les certifications de bâtiments écologiques. La croissance est soutenue par la modernisation des infrastructures, l’expansion des installations de stockage frigorifique et une conformité environnementale accrue liée aux agents de soufflage à faible PRG. Les États-Unis continuent de dominer le marché régional grâce à une innovation continue et à des applications de SPF pilotées par les entrepreneurs.

Europe

L’Europe détient 28,3 % de part en 2024, propulsée par des mandats de durabilité stricts, une adoption généralisée de matériaux de construction à faibles émissions et des efforts accélérés pour décarboniser les structures résidentielles et commerciales. La vague de rénovation de la région, soutenue par les directives d’efficacité énergétique de l’UE, stimule la demande de SPF pour les applications d’isolation, d’étanchéité à l’air et de contrôle de l’humidité. Des pays comme l’Allemagne, la France et le Royaume-Uni sont des consommateurs de premier plan en raison d’une application réglementaire stricte et d’une rénovation croissante des bâtiments anciens. La croissance bénéficie également des innovations dans les formulations de SPF écologiques alignées sur les objectifs d’économie circulaire et les pratiques de construction à faible émission de carbone.

Asie-Pacifique

L’Asie-Pacifique émerge comme la région à la croissance la plus rapide avec 24,1 % de part de marché en 2024, soutenue par une urbanisation rapide, une expansion des infrastructures et une sensibilisation croissante aux solutions de construction écoénergétiques. L’augmentation de la construction de complexes commerciaux, de tours résidentielles et d’installations industrielles alimente l’adoption généralisée de la mousse de polyuréthane projetée (SPF), en particulier dans l’isolation et l’étanchéité. La Chine, l’Inde, le Japon et la Corée du Sud stimulent la demande à travers des projets de développement à grande échelle et des initiatives gouvernementales favorisant les bâtiments verts. La force manufacturière de la région et la disponibilité de matières premières rentables renforcent également la croissance du marché. Les investissements croissants dans la logistique de la chaîne du froid et la réfrigération industrielle renforcent encore la pénétration de la SPF.

Amérique latine

L’Amérique latine représente 6,2 % de part en 2024, stimulée par le développement urbain en expansion, l’augmentation des activités de reconstruction et l’intérêt croissant pour les systèmes d’isolation modernes au Brésil, au Mexique et en Colombie. Le climat chaud de la région accélère la demande de gestion thermique à base de SPF pour réduire les charges de refroidissement dans les bâtiments résidentiels et commerciaux. L’adoption prend de l’ampleur à mesure que les entrepreneurs se tournent vers des matériaux haute performance capables de répondre à l’humidité, à l’infiltration d’air et au renforcement structurel. Les initiatives gouvernementales promouvant le logement écoénergétique et l’expansion des entrepôts industriels créent des opportunités supplémentaires pour les fabricants de SPF. Cependant, la croissance du marché est modérée par les fluctuations économiques et les cadres réglementaires variés.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représente 3,8 % de part de marché en 2024, soutenu par l’augmentation de la construction de bâtiments commerciaux, d’infrastructures hôtelières et d’installations de stockage à température contrôlée. La demande de SPF croît à mesure que la région priorise l’isolation thermique pour gérer des conditions climatiques extrêmes et réduire la consommation d’énergie dans les structures à forte intensité de CVC. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud montrent une adoption croissante pour la toiture, l’étanchéité et les applications industrielles. Les programmes de durabilité gouvernementaux et les certifications de bâtiments verts encouragent également l’utilisation de matériaux d’isolation avancés. Malgré le potentiel de croissance, l’expansion du marché fait face à des défis dus à l’expertise limitée des entrepreneurs et à la disponibilité fluctuante des matières premières.

Segmentations du marché :

Par type

- Cellule ouverte

- Cellule fermée

Par produit

- Mousse pulvérisée à haute pression à deux composants

- Mousse à un composant (OCF)

- Mousse pulvérisée à basse pression à deux composants

- Autres

Par application

- Isolation

- Étanchéité

- Encapsulation d’amiante

- Joint d’étanchéité

- Autres applications

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la mousse de polyuréthane projetée (SPF) est façonné par des acteurs de premier plan tels que Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow et Invista, qui stimulent collectivement l’innovation, la diversification des produits et l’expansion du marché mondial. Ces entreprises se concentrent sur des formulations avancées avec des performances thermiques améliorées, un impact environnemental réduit et le respect des réglementations évolutives à faible PRG. Les investissements stratégiques dans la R&D, les expansions de capacité et le développement de systèmes haute pression renforcent leur position concurrentielle. Les partenariats avec des entrepreneurs, des distributeurs et des entreprises de construction améliorent la présence sur le marché, tandis que les activités de fusions et acquisitions soutiennent l’acquisition de technologies et l’expansion géographique. Les acteurs du marché accordent de plus en plus la priorité aux solutions durables, intégrant des polyols biosourcés et des agents de soufflage de nouvelle génération pour répondre aux normes de construction écologique. Les innovations continues dans les équipements d’application et les outils d’installation numériques différencient davantage les offres, renforçant le leadership dans un marché en croissance axé sur l’isolation et l’efficacité énergétique.

Analyse des Acteurs Clés

- Johns Manville

- Accella Corporation

- Isothane Ltd.

- Huntsman

- CertainTeed

- LyondellBasell Industries

- BASF SE

- Icynene-Lapolla

- Dow

- Invista

Développements Récents

- En septembre 2024, BASF SE a annoncé une collaboration avec Future Foam pour lancer des produits en mousse de polyuréthane flexible à base de Lupranate T 80, élargissant son offre de polyuréthane avec une nouvelle solution à base de TDI disponible commercialement pour les applications de confort et d’isolation.

- En janvier 2024, Dow Inc. a introduit une nouvelle série de produits d’isolation en mousse de polyuréthane pulvérisée haute performance conçus pour offrir une efficacité thermique améliorée et un impact environnemental réduit pour les clients du bâtiment et de la construction.

- Le 14 novembre 2023, DAP, un leader dans les produits d’amélioration de l’habitat et de construction, a révolutionné l’application de la mousse pulvérisée en introduisant la première mousse pulvérisée à diffusion large en un seul composant : Wall & Cavity Foam avec applicateur à pulvérisation large.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, le produit, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché de la mousse de polyuréthane projetée (SPF) connaîtra une croissance soutenue à mesure que l’activité de construction mondiale continue de s’étendre dans les secteurs résidentiel, commercial et industriel.

- Les réglementations sur l’efficacité énergétique favoriseront une adoption accrue de la SPF en raison de sa haute performance thermique et de ses avantages d’isolation à long terme.

- La demande de formulations à faible PRG se renforcera à mesure que les pays imposeront des normes environnementales et d’émissions plus strictes.

- Les projets de rénovation et de réhabilitation deviendront un axe de croissance majeur, en particulier sur les marchés matures avec des infrastructures de bâtiments vieillissantes.

- Les avancées dans les équipements de pulvérisation et les technologies d’application numérique amélioreront la précision de l’installation et la productivité des entrepreneurs.

- Les fabricants introduiront de plus en plus de solutions SPF biosourcées et éco-efficaces pour s’aligner sur les objectifs mondiaux de durabilité.

- L’expansion de la logistique de la chaîne du froid et des installations à température contrôlée soutiendra l’utilisation croissante de la SPF dans les applications industrielles.

- L’urbanisation croissante dans les régions en développement stimulera la consommation de SPF pour les solutions d’isolation et d’étanchéité.

- Les partenariats stratégiques et les activités de fusions et acquisitions s’intensifieront à mesure que les entreprises rechercheront des capacités technologiques et une expansion géographique.

- Les programmes de formation et de certification de la main-d’œuvre gagneront en importance pour pallier les pénuries de compétences et garantir des installations de qualité.