Aperçu du marché :

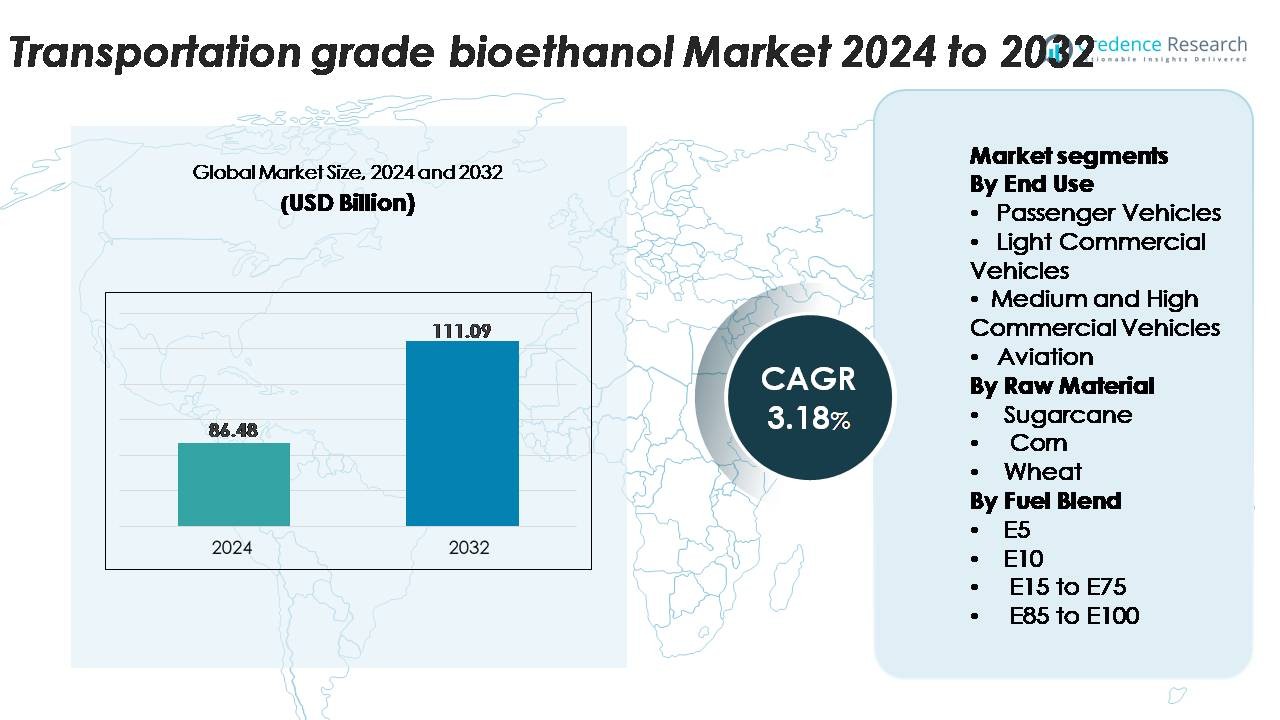

Le marché mondial du bioéthanol de qualité transport était évalué à 86,48 milliards USD en 2024 et devrait atteindre 111,09 milliards USD d’ici 2032, progressant à un TCAC de 3,18 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Bioéthanol de Qualité Transport 2024 |

86,48 milliards USD |

| Marché du Bioéthanol de Qualité Transport, TCAC |

3,18 % |

| Taille du Marché du Bioéthanol de Qualité Transport 2032 |

111,09 milliards USD |

Le marché du bioéthanol de qualité transport est dominé par de grands producteurs intégrés et des opérateurs de bioraffineries avancées qui maintiennent de fortes capacités d’approvisionnement mondiales. Des acteurs clés tels que Raízen, Archer Daniels Midland Company (ADM), Valero Energy Corporation, POET LLC, Green Plains Inc., et Cargill dominent le paysage concurrentiel grâce à des réseaux d’approvisionnement étendus, des technologies de traitement à haute efficacité et de solides partenariats en aval avec les distributeurs de carburant et les constructeurs automobiles. Ces entreprises continuent d’étendre leur capacité et d’investir dans les technologies de l’éthanol de nouvelle génération pour améliorer le rendement et la performance en matière de durabilité. L’Amérique du Nord reste la région leader avec environ 40 % de part de marché, soutenue par une infrastructure mature, une adoption généralisée de l’E10/E15 et une production domestique robuste.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché :

- Le marché du bioéthanol de qualité transport a atteint 86,48 milliards USD en 2024 et devrait grimper à 111,09 milliards USD d’ici 2032, s’étendant à un TCAC de 3,18 % au cours de la période de prévision.

- La demande est stimulée par l’expansion des mandats nationaux de mélange, l’adoption croissante des véhicules flex-fuel et les initiatives gouvernementales promouvant l’E10 et des mélanges plus élevés dans les principales économies ; les véhicules de tourisme détiennent la plus grande part d’utilisation finale, soutenue par une compatibilité généralisée et une forte application des politiques.

- Les tendances du marché incluent une croissance rapide de l’adoption de l’E20–E85, des investissements croissants dans les technologies d’éthanol de deuxième génération, et des opportunités émergentes dans les voies de l’alcool au carburéacteur alors que l’aviation accélère les stratégies de décarbonisation.

- La concurrence s’intensifie alors que des leaders tels que Raízen, ADM, Valero, POET LLC, Cargill, et Green Plains étendent les bioraffineries avancées, bien que l’industrie fasse face à des contraintes dues à la volatilité des prix des matières premières et aux limitations d’infrastructure pour la distribution de mélanges élevés.

- Régionalement, l’Amérique du Nord détient 38–40 % du marché, suivie par l’Asie-Pacifique à 26–28 %, l’Europe à 22–24 %, avec l’Amérique latine et la MEA contribuant au reste de la part.

Analyse de la segmentation du marché :

Par Utilisation Finale

Les véhicules de tourisme dominent le marché du bioéthanol de qualité transport, représentant la plus grande part grâce à l’adoption généralisée des véhicules flex-fuel, à l’intégration plus rapide des moteurs compatibles avec le bioéthanol et au fort soutien politique pour une mobilité à faible émission de carbone. Les constructeurs automobiles continuent d’élargir les modèles compatibles E10–E85 pour répondre aux normes d’émission de plus en plus strictes, ce qui renforce la demande de ce segment. Les véhicules utilitaires légers et les véhicules utilitaires moyens et lourds suivent, soutenus par la montée des programmes de décarbonisation des flottes. Bien qu’encore émergent, le secteur de l’aviation présente une opportunité à long terme alors que les compagnies aériennes accélèrent les tests de carburants alcool-jet (ATJ) pour réduire les émissions sur le cycle de vie.

- Par exemple, Ford a produit plus de 2 millions de véhicules flex-fuel dans le monde au cours de la dernière décennie, avec des modèles comme le F-150 FFV fonctionnant avec des mélanges allant jusqu’à E85, démontrant une intégration à grande échelle par les OEM.

Par Matière Première

La canne à sucre reste la matière première dominante sur le marché en raison de son rendement élevé en saccharose, de son bilan énergétique favorable et de ses voies de conversion rentables. Sa forte part de marché est soutenue par une culture à grande échelle au Brésil, en Inde et dans certaines parties de l’Asie du Sud-Est, appuyée par une infrastructure de distillation établie. Le maïs suit comme principale matière première en Amérique du Nord, soutenu par des usines d’éthanol à broyage à sec avancées. L’utilisation d’éthanol à base de blé continue de croître en Europe grâce à la disponibilité des matières premières et aux incitations politiques, tandis que d’autres sources de biomasse contribuent aux efforts de diversification et à la stabilité de l’approvisionnement.

- Par exemple, la nouvelle unité du complexe d’éthanol de seconde génération Bonfim de Raízen a une capacité de production annuelle de 82 millions de litres d’éthanol cellulosique, utilisant la bagasse de canne à sucre et les résidus de paille pour la production, démontrant l’utilisation à l’échelle industrielle des résidus de canne à sucre.

Par Mélange de Carburant

L’E10 domine le marché du bioéthanol de qualité transport en tant que mélange de carburant dominant, capturant la plus grande part grâce à sa compatibilité avec les flottes de véhicules existantes et aux programmes de mélange obligatoires dans les principales économies. Son adoption généralisée est motivée par des exigences minimales de modification du moteur et un fort accent gouvernemental sur la réduction des émissions d’échappement. L’E5 est utilisé dans les régions avec des mandats de mélange en phase initiale, tandis que les mélanges E15 à E75 gagnent en traction dans les segments de véhicules flex-fuel. Les mélanges E85 à E100 continuent de s’étendre sur les marchés avec une forte pénétration du flex-fuel, en particulier là où la production d’éthanol est abondante et compétitive.

Principaux Facteurs de Croissance

Expansion des Mandats Nationaux de Mélange et des Politiques de Décarbonisation

Les politiques strictes de réduction des émissions et les mandats nationaux agressifs de mélange de biocarburants sont des forces majeures accélérant l’adoption du bioéthanol de qualité transport. Les gouvernements en Amérique du Nord, en Europe et en Asie augmentent progressivement les mandats E10, E15 et E20 tout en offrant des incitations fiscales, des programmes de crédits carbone et des exonérations fiscales pour stimuler la transition loin des combustibles fossiles. Ces cadres réglementaires renforcent directement la demande dans les segments des véhicules de tourisme, des flottes commerciales et des véhicules flex-fuel. De plus, les engagements mondiaux envers les voies de neutralité carbone poussent les décideurs à promouvoir les carburants liquides renouvelables comme un outil de décarbonisation immédiat et peu perturbateur. L’avantage de réduction des émissions sur le cycle de vie du bioéthanol renforce son rôle dans l’atteinte des objectifs climatiques intermédiaires, en particulier sur les marchés où l’électrification progresse lentement en raison des contraintes d’infrastructure. Cette convergence de la réglementation, de la pression environnementale et de l’application des mélanges assure une expansion soutenue du marché.

- Par exemple, Valero Energy Corporation dispose d’une capacité de production annuelle combinée d’environ 1,6 à 1,7 milliard de gallons d’éthanol grâce à ses 12 usines aux États-Unis, et au cours d’une année récente (2023), sa production réelle était d’environ 1,6 milliard de gallons.

Augmentation de l’adoption des véhicules flex-fuel et améliorations de la compatibilité des moteurs

Le volume croissant de véhicules flex-fuel (FFV) capables de fonctionner avec des mélanges allant de E10 à E85 stimule considérablement le marché du bioéthanol de qualité transport. Les constructeurs automobiles intègrent de plus en plus des systèmes de carburant compatibles avec l’éthanol, des composants résistants à la corrosion et des technologies de calibration de moteur adaptatives qui permettent aux véhicules d’optimiser la combustion en fonction des différentes concentrations d’éthanol. Les systèmes de démarrage à froid améliorés, les moteurs à haute compression et les technologies d’injection perfectionnées ont renforcé l’efficacité opérationnelle de l’éthanol et réduit les écarts de performance par rapport à l’essence. Des pays comme le Brésil, les États-Unis et l’Inde développent des programmes FFV pour diversifier les sources d’énergie et réduire la dépendance au pétrole brut importé. La sensibilisation croissante des consommateurs à l’efficacité économique et au profil de combustion plus propre des carburants à base d’éthanol encourage davantage l’adoption. À mesure que les constructeurs automobiles élargissent leur offre de FFV et que les gouvernements imposent des normes de moteurs prêts pour les biocarburants, la compatibilité des véhicules devient un moteur clé soutenant la demande à long terme d’éthanol.

- Par exemple, General Motors a produit plus de 17 millions de véhicules flex-fuel dans le monde, avec des modèles tels que le Chevrolet Silverado 1500 FFV supportant des mélanges jusqu’à E85, démontrant l’engagement à grande échelle des OEM envers l’ingénierie compatible avec l’éthanol.

Augmentation de la productivité agricole et traitement avancé des matières premières

Les améliorations dans la culture des matières premières et l’émergence de voies de conversion avancées soutiennent fortement la disponibilité et l’efficacité économique du bioéthanol. Les variétés de canne à sucre et de maïs à haut rendement, les technologies d’agriculture de précision et les meilleures pratiques d’irrigation améliorent la production de matières premières par hectare. Les avancées parallèles dans l’hydrolyse enzymatique, l’efficacité de la fermentation et l’optimisation des bioraffineries réduisent les coûts de production et augmentent le rendement en éthanol par tonne de biomasse. Les technologies d’éthanol de deuxième génération (2G) élargissent encore la flexibilité des matières premières en permettant la conversion de résidus agricoles tels que la bagasse, les tiges de maïs et la paille de blé, réduisant ainsi la concurrence avec les cultures alimentaires. Les pays adoptant des usines 2G à l’échelle commerciale créent de nouveaux flux d’approvisionnement qui stabilisent la production lors de la volatilité des cultures. Collectivement, cette amélioration intégrée des capacités agricoles et de traitement renforce la fiabilité du marché, réduit les risques d’approvisionnement et stimule l’expansion du bioéthanol dans les applications de transport.

Tendances et opportunités clés :

Croissance des mélanges à haute teneur en éthanol et expansion de l’infrastructure flex-fuel

Une tendance notable façonnant les opportunités du marché est l’acceptation croissante des mélanges à haute teneur en éthanol, y compris E20, E27 et E85, soutenue par des approbations réglementaires et des mises à niveau de l’infrastructure de distribution de carburant. Les distributeurs de carburant investissent de plus en plus dans des réservoirs de stockage compatibles avec l’éthanol, des pompes de distribution et des systèmes de récupération de vapeur pour soutenir la diversification des mélanges. Les pays disposant d’une abondance de matières premières accélèrent les transitions de E10 à des mélanges plus élevés pour atteindre des réductions d’émissions plus importantes tout en maximisant la valeur agricole domestique. L’expansion des corridors flex-fuel, des stations dédiées à l’éthanol et des systèmes de conformité numérique pour la traçabilité des mélanges créent davantage d’opportunités pour la pénétration du marché. À mesure que la modernisation des infrastructures s’aligne sur les incitations aux consommateurs et la croissance des FFV, l’adoption de mélanges plus élevés devient un facteur majeur de l’expansion du marché.

- Par exemple, Growth Energy a rapporté que les détaillants américains ont élargi leurs offres de E15 et E85, avec plus de 4 200 stations proposant désormais du E15 (également connu sous le nom de Unleaded 88) dans 33 états.

Progrès dans les voies de l’alcool vers le carburant pour avions et intégration dans le secteur de l’aviation

L’utilisation du bioéthanol dans l’aviation émerge comme une opportunité à fort impact, motivée par l’intérêt mondial pour les carburants d’aviation durables (SAF). La technologie de l’alcool vers le carburant pour avions (ATJ) permet la conversion de l’éthanol en carburant pour avions avec des avantages significatifs en termes d’émissions sur le cycle de vie par rapport au kérosène d’aviation conventionnel. Plusieurs compagnies aériennes et producteurs de carburant mènent des essais de production ATJ à l’échelle pilote et commerciale, soutenus par une forte dynamique politique dans le cadre du programme CORSIA de l’OACI. Alors que les compagnies aériennes font face à une pression croissante pour décarboniser les opérations long-courriers, le SAF dérivé de l’éthanol offre une voie accessible, évolutive et rentable. Les partenariats stratégiques entre producteurs de bioéthanol, raffineurs et opérateurs aériens créent de nouvelles sources de valeur, positionnant l’éthanol comme un élément clé des stratégies futures de durabilité de l’aviation.

- Par exemple, LanzaJet a mis en service son usine Freedom Pines Fuels en Géorgie avec une capacité commerciale ATJ de 10 millions de gallons par an, produisant du SAF certifié ASTM directement à partir de l’éthanol.

Intégration de la bioéconomie circulaire et valorisation des coproduits

L’intégration de modèles de bioéconomie circulaire présente un potentiel de croissance important, car les bioraffineries modernes extraient de plus en plus de valeur des coproduits tels que les drêches de distillerie séchées avec solubles (DDGS), la bioélectricité, les biochimiques et les flux d’utilisation de CO₂. Ces sources de revenus supplémentaires augmentent la rentabilité et réduisent la dépendance aux marges sur le carburant. Le développement de technologies de capture du carbone dans les usines de bioéthanol permet l’utilisation de CO₂ de haute pureté pour des applications alimentaires, la culture d’algues et les voies de carburants synthétiques. Des opportunités se présentent également pour convertir la lignine et les résidus agricoles en bioplastiques, produits chimiques renouvelables et matériaux avancés. Le potentiel multiproduit des bioraffineries intégrées renforce la résilience économique et accroît l’attrait de l’éthanol en tant que système de carburant durable.

Principaux défis :

Volatilité des prix des matières premières et concurrence avec les chaînes d’approvisionnement alimentaire

La variabilité de la production agricole et les fluctuations des prix de la canne à sucre, du maïs et du blé posent des défis significatifs pour maintenir des coûts de production d’éthanol stables. Les perturbations météorologiques, les pénuries d’engrais, les invasions de parasites et les fluctuations des marchés mondiaux des matières premières affectent directement les prix des matières premières, créant une instabilité de l’approvisionnement. Les producteurs de bioéthanol font également face à des critiques persistantes concernant la concurrence entre l’alimentation et le carburant, notamment lorsque la demande en matières premières exerce une pression sur l’approvisionnement ou les prix alimentaires. Bien que les technologies de 2e génération puissent atténuer ces préoccupations, leur mise à l’échelle reste coûteuse en capital et technologiquement complexe. Assurer un approvisionnement durable en matières premières tout en maintenant la compétitivité des coûts reste l’une des contraintes les plus critiques pour la cohérence du marché à long terme.

Limitations de l’Infrastructure et Restrictions de Compatibilité des Mélanges

Malgré le soutien réglementaire, l’adoption de mélanges d’éthanol plus élevés fait face à des obstacles structurels, notamment la disponibilité limitée de stations-service compatibles, de systèmes de stockage et de réseaux de distribution. De nombreuses régions manquent de pipelines adaptés à l’éthanol, ce qui oblige à dépendre du transport routier ou ferroviaire, augmentant ainsi les coûts et réduisant la portée du marché. De plus, une partie importante du parc automobile existant n’est pas conçue pour des mélanges supérieurs à E10, ce qui limite la transition rapide vers E20 ou E85. La résistance des détaillants de carburant en raison des coûts de mise à niveau des équipements ralentit encore l’expansion des infrastructures. Sans investissement coordonné entre les gouvernements, les constructeurs automobiles et les distributeurs de carburant, l’adoption des mélanges et l’utilisation plus large du bioéthanol restent limitées.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché du bioéthanol de qualité transport, représentant environ 40%, grâce à une capacité de production mature aux États-Unis et à une intégration étendue du maïs-éthanol dans les systèmes de carburant. Des mandats forts pour E10 et E15, la disponibilité généralisée de véhicules flex-fuel et un réseau de mélange et de distribution bien développé soutiennent une consommation soutenue. La région bénéficie de bioraffineries avancées, de la stabilité réglementaire et d’investissements technologiques dans l’éthanol de seconde génération. La norme de carburant propre en évolution du Canada et l’intérêt croissant pour le transport à faible émission de carbone renforcent la croissance du marché, consolidant le leadership de l’Amérique du Nord tant en termes d’échelle de production que de demande stimulée par les politiques.

Europe

L’Europe représente environ 24% du marché du bioéthanol de qualité transport, soutenue par des politiques de décarbonisation strictes et l’adoption croissante de directives sur les carburants renouvelables dans les États membres. La pénétration de l’E10 continue de s’étendre en Allemagne, en France, au Royaume-Uni et dans les pays nordiques, tandis que les initiatives de transition vers des mélanges plus élevés tels que l’E20 renforcent la demande à long terme. La région accélère également les investissements dans l’éthanol avancé et dérivé des déchets pour répondre aux critères de durabilité sous les mandats RED II et RED III. Un fort accent sur la réduction des émissions du cycle de vie, associé à l’intérêt du secteur de l’aviation pour les carburants à base d’alcool, positionne l’Europe comme un marché clé axé sur l’innovation.

Asie-Pacifique

L’Asie-Pacifique représente environ 28% de la demande mondiale, avec une croissance rapide stimulée par des programmes de mélange à grande échelle en Chine, en Inde, en Thaïlande et en Australie. L’expansion des déploiements E10 et E20, de solides bases de matières premières agricoles et des initiatives gouvernementales pour réduire la dépendance aux importations de pétrole renforcent la consommation régionale. La poussée agressive de l’Inde vers l’adoption nationale de l’E20 et les investissements significatifs dans les installations d’éthanol de 1ère et 2ème génération renforcent l’approvisionnement à long terme. Les marchés d’Asie du Sud-Est font progresser la production d’éthanol à base de canne à sucre et de manioc, améliorant la compétitivité régionale. L’urbanisation croissante et les programmes de véhicules flex-fuel en hausse accélèrent encore la position de l’Asie-Pacifique en tant que corridor de bioéthanol à forte croissance.

Amérique Latine

L’Amérique Latine détient environ 12% du marché du bioéthanol de qualité transport, ancrée par l’écosystème d’éthanol mondialement reconnu du Brésil. L’utilisation généralisée de l’essence E27 et de l’E100 dans les véhicules flex-fuel positionne le pays comme un leader technologique et de consommation. Les vastes plantations de canne à sucre, les bioraffineries efficaces et les systèmes intégrés de bagasse à énergie améliorent la compétitivité des coûts. La Colombie, l’Argentine et le Paraguay renforcent également la demande régionale grâce aux mandats E10 et E12. Le soutien gouvernemental continu pour les carburants renouvelables et l’adoption croissante des véhicules flex-fuel assurent une croissance stable du marché à travers l’Amérique Latine, le Brésil restant l’influenceur dominant des tendances de production et de consommation.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part plus petite d’environ 6 %, mais montre une adoption croissante des carburants mélangés à l’éthanol, motivée par les programmes de carburants propres émergents en Afrique du Sud, en Égypte et dans certaines parties du Golfe. La disponibilité limitée des matières premières domestiques limite la production à grande échelle, mais l’intérêt croissant pour la diversification des sources d’énergie et l’atteinte des objectifs de réduction des émissions crée un potentiel à long terme. Les gouvernements évaluent l’intégration de l’E5 et de l’E10 pour réduire la dépendance à l’essence importée. Les partenariats d’investissement avec des producteurs mondiaux d’éthanol et les politiques environnementales croissantes devraient progressivement élargir la participation au marché régional, notamment dans les applications de transport urbain.

Segmentations du marché :

Par utilisation finale

- Véhicules de tourisme

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Aviation

Par matière première

Par mélange de carburant

- E5

- E10

- E15 à E75

- E85 à E100

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché du bioéthanol de qualité transport est caractérisé par une forte participation de producteurs de biocarburants établis, d’entreprises agroalimentaires intégrées et d’opérateurs de bioraffineries avancées. Les entreprises leaders se concentrent sur l’expansion de la capacité de production, l’amélioration de l’efficacité de la fermentation et l’adoption de technologies de seconde génération pour renforcer la compétitivité des coûts et réduire la dépendance aux matières premières. Les partenariats stratégiques avec les constructeurs automobiles, les distributeurs de carburant et les parties prenantes de l’aviation accélèrent la pénétration du marché à travers des mélanges d’éthanol plus élevés et des voies émergentes d’alcool à jet. Les entreprises investissent également massivement dans des initiatives de réduction du carbone, y compris la capture de CO₂, la distillation écoénergétique et les applications de valorisation des déchets, pour répondre aux normes de durabilité de plus en plus strictes. L’expansion dans les régions à forte croissance comme l’Asie-Pacifique et l’Amérique latine intensifie davantage la concurrence alors que les producteurs tirent parti de la disponibilité des matières premières et des mandats de mélange gouvernementaux. L’innovation continue dans les technologies enzymatiques, la diversification des matières premières et les modèles de bioraffinerie intégrée positionne les leaders du marché pour capitaliser sur la demande mondiale croissante de carburants liquides à faible teneur en carbone.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- Archer Daniels Midland Company (ADM) a lancé une initiative majeure de capture de carbone dans le secteur du bioéthanol. En novembre 2025, ADM a commencé les opérations d’un nouveau projet de capture et de stockage du carbone (CSC) dans son complexe de transformation de maïs à Columbus, Nebraska, établissant la plus grande installation de capture de carbone de bioéthanol au monde. L’installation est connectée au pipeline Trailblazer de Tallgrass, qui peut transporter plus de 10 millions de tonnes de CO2 par an vers un centre de stockage permanent dans l’est du Wyoming. Cette capacité équivaut à retirer plus de 2 millions de véhicules de tourisme de la route. Le projet a été développé en utilisant des servitudes volontaires de propriétaires fonciers, démontrant la collaboration communautaire dans la mise en œuvre de la décarbonisation industrielle. L’engagement d’ADM envers la décarbonisation s’aligne sur sa stratégie globale visant à réduire les émissions dans ses opérations mondiales tout en répondant à la demande croissante d’ingrédients alimentaires, d’alimentation et de carburant à faible teneur en carbone.

- POET LLC a considérablement augmenté sa capacité de production de bioéthanol grâce à une acquisition en 2025. En septembre 2025, le plus grand producteur de bioéthanol au monde a annoncé un accord pour acquérir Green Plains Obion, une installation de bioéthanol dans le nord-ouest du Tennessee. L’acquisition ajoute 120 millions de gallons de capacité de production annuelle et renforce l’accès de POET aux marchés du sud-est des États-Unis. Cette transaction élargit le portefeuille de POET à 35 installations de biotraitement dans neuf États américains avec une capacité de production annuelle combinée de 3,1 milliards de gallons de bioéthanol. L’installation d’Obion, mise en service en 2008, couvre 230 acres avec une excellente infrastructure comprenant le stockage de maïs et l’accès ferroviaire. La transaction devait être finalisée au troisième trimestre de 2025.

- Cargill a élargi son empreinte en énergie renouvelable au Brésil grâce à plusieurs mouvements stratégiques. En février 2025, Cargill a acquis les 50 % restants de SJC Bioenergia, lui donnant le contrôle total de l’entreprise de sucre et d’énergie renouvelable. Cette acquisition renforce la présence de Cargill dans le secteur de l’énergie renouvelable au Brésil, SJC Bioenergia exploitant deux unités agro-industrielles à Goiás qui produisent du sucre, de l’éthanol (hydraté et anhydre), de l’huile de maïs et des drêches de distillerie séchées riches en protéines. De plus, en août 2025, Cargill a annoncé des plans pour construire une nouvelle usine d’éthanol de maïs adjacente à son installation de canne à sucre dans l’état du Centre-Ouest du Goiás au Brésil. Cette expansion s’appuie sur l’acquisition antérieure par Cargill d’une participation de 50 % dans SJC Bioenergia en février 2024.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur l’utilisation finale, la matière première, le mélange de carburant et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- Les mandats de mélange mondiaux devraient se renforcer, favorisant l’adoption généralisée de l’E10, E20 et des mélanges d’éthanol plus élevés sur les principaux marchés automobiles.

- La disponibilité des véhicules flex-fuel s’élargira à mesure que les constructeurs automobiles intégreront des moteurs compatibles avec l’éthanol pour répondre aux normes d’émission de plus en plus strictes.

- La production d’éthanol de deuxième génération se développera rapidement, améliorant la diversification des matières premières grâce aux résidus agricoles et à la biomasse résiduelle.

- Les technologies de conversion de l’alcool en carburant pour avions gagneront en popularité à mesure que l’aviation accélérera sa transition vers des carburants d’aviation durables.

- Les investissements dans l’efficacité des bioraffineries et les systèmes de capture du carbone amélioreront la durabilité et la compétitivité opérationnelle.

- Les économies émergentes augmenteront considérablement la demande d’éthanol à mesure qu’elles réduiront leur dépendance aux combustibles fossiles importés.

- Les améliorations des infrastructures dans les stations-service et les réseaux de distribution soutiendront la transition vers des mélanges d’éthanol plus élevés.

- Les systèmes de surveillance numérique et de traçabilité amélioreront la conformité des mélanges et l’assurance qualité du carburant.

- Les partenariats stratégiques entre producteurs, raffineurs et constructeurs automobiles façonneront l’expansion future du marché.

- Les pôles de production régionaux renforceront la sécurité de l’approvisionnement à mesure que les pays privilégieront les chaînes de valeur nationales des biocarburants.