Aperçu du Marché

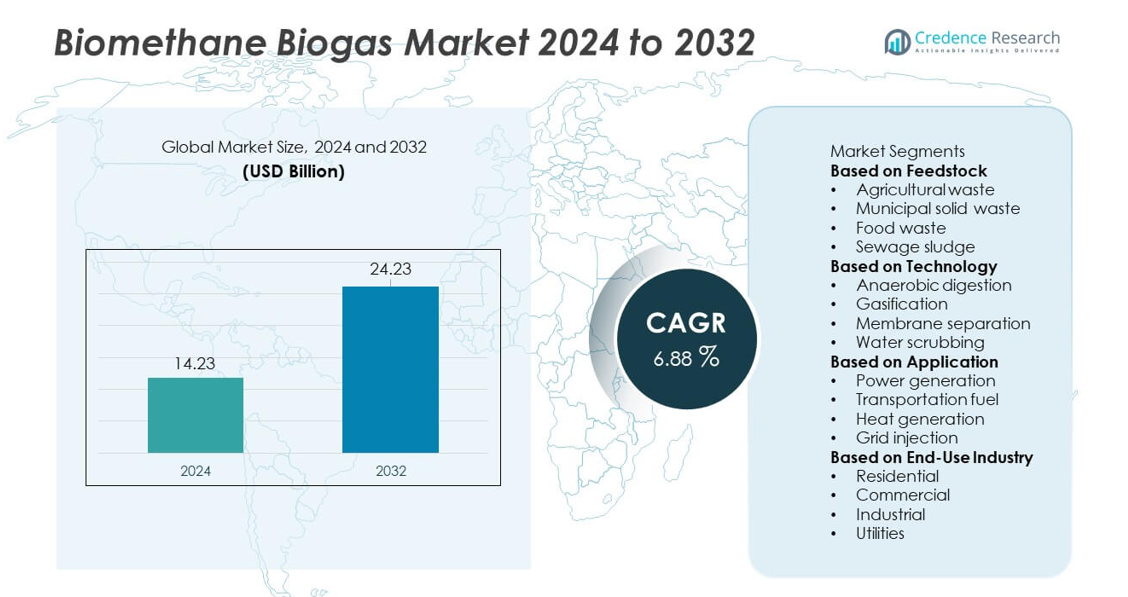

Le marché du biométhane biogaz a atteint 14,23 milliards USD en 2024. Le marché devrait augmenter pour atteindre 24,23 milliards USD d’ici 2032. L’industrie se développera à un TCAC de 6,88% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Biométhane Biogaz 2024 |

14,23 milliards USD |

| Marché du Biométhane Biogaz, TCAC |

6,88% |

| Taille du Marché du Biométhane Biogaz 2032 |

24,23 milliards USD |

Le marché du biométhane biogaz est dominé par des acteurs majeurs tels que ENGIE SA, Veolia Environnement SA, EnviTec Biogas AG, Air Liquide, Bright Renewables, Wärtsilä Corporation, Schmack Biogas GmbH, Ameresco Inc., Xebec Adsorption Inc., et Future Biogas Ltd. Ces entreprises augmentent leur capacité de production, investissent dans des technologies de mise à niveau avancées et sécurisent des accords d’approvisionnement à long terme pour le gaz naturel renouvelable. L’Europe mène le marché mondial avec une part de 41%, stimulée par un fort soutien politique, une infrastructure mature de valorisation des déchets en énergie, et des projets d’injection de biométhane à grande échelle dans le réseau. L’Amérique du Nord suit avec un réseau croissant d’installations de gaz naturel renouvelable soutenu par des initiatives de décarbonisation des transports.

Aperçus du Marché

- Le marché du biométhane biogaz a atteint 14,23 milliards USD en 2024 et devrait atteindre 24,23 milliards USD d’ici 2032 à un TCAC de 6,88%, soutenu par une forte demande de solutions énergétiques renouvelables.

- Les principaux moteurs de croissance incluent l’augmentation des objectifs de décarbonisation, l’expansion des programmes de valorisation des déchets en énergie, et une forte adoption des matières premières issues des déchets agricoles, qui dominent le segment avec une part de 42% en raison de leur grande disponibilité et de leurs coûts de traitement inférieurs.

- Les tendances soulignent des mises à niveau rapides dans les technologies de séparation par membrane et de lavage à l’eau, ainsi qu’une utilisation croissante du biométhane dans la production d’énergie, qui domine les applications avec une part de 38%.

- L’activité concurrentielle s’intensifie alors que les principaux acteurs augmentent leur capacité de production et investissent dans des systèmes de mise à niveau de haute pureté pour renforcer l’approvisionnement en gaz naturel renouvelable dans les secteurs industriels et des transports.

- L’Europe domine la demande régionale avec une part de 41%, suivie par l’Amérique du Nord à 34%, stimulée par de solides projets d’injection dans le réseau et des politiques de gaz renouvelable favorables qui encouragent une plus large adoption du biométhane.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse de la Segmentation du Marché :

Par Matière Première

Les déchets agricoles dominent ce segment avec une part de 42 %, soutenue par une forte disponibilité des résidus de culture et une large adoption dans les installations de biogaz rurales et industrielles. Cette matière première offre une production de méthane constante et des coûts de traitement réduits, ce qui encourage les développeurs à étendre les installations de digesteurs à la ferme. Les déchets solides municipaux augmentent régulièrement en raison de la montée des projets de valorisation énergétique des déchets, tandis que l’adoption des déchets alimentaires augmente grâce à des systèmes de collecte organisés. La demande de boues d’épuration augmente également à mesure que les services publics améliorent la capacité de digestion. Les politiques de gestion des déchets favorables renforcent le leadership des déchets agricoles dans la production mondiale de biométhane.

- Par exemple, Waga Energy fournit des unités WAGABOX® à haute efficacité pour la valorisation du gaz de décharge en biométhane de qualité réseau (Gaz Naturel Renouvelable). La technologie de Waga Energy utilise un processus unique de chauffage, de refroidissement et de distillation pour obtenir un méthane presque pur à partir du gaz de décharge brut.

Par Technologie

La digestion anaérobie domine le segment technologique avec une part de 57 %, grâce à son efficacité de conversion élevée et sa flexibilité à travers diverses matières organiques. Cette méthode réduit les dépenses opérationnelles et permet un déploiement évolutif, ce qui en fait le choix préféré pour les installations agricoles, municipales et industrielles. L’adoption de la gazéification augmente à mesure que les industries recherchent des voies de syngaz plus propres, tandis que la séparation par membrane et le lavage à l’eau gagnent en popularité pour la valorisation du biométhane de haute pureté. Un fort investissement dans le gaz naturel renouvelable maintient la digestion anaérobie à l’avant-garde de la sélection technologique.

- Par exemple, EnviTec Biogas a déployé un système AD modulaire en Allemagne qui traite 35 000 tonnes de matière première par an, tandis que son unité de valorisation par membrane délivre 700 Nm³ de biométhane par heure grâce à un système de séparation en trois étapes.

Par Application

La production d’énergie occupe la position de leader avec une part de 38 %, soutenue par une demande croissante d’électricité renouvelable et un déploiement élargi des systèmes de cogénération. Cette application bénéficie des incitations gouvernementales qui favorisent l’intégration propre au réseau et la réduction de l’intensité carbone. La demande de carburant pour le transport augmente rapidement à mesure que les flottes passent au biométhane comprimé, tandis que la production de chaleur gagne en adoption dans les industries recherchant des solutions thermiques à faible carbone. L’injection dans le réseau se développe avec les réseaux de gaz améliorés, mais la production d’énergie continue de dominer en raison de fortes priorités en matière de sécurité énergétique et de décarbonisation.

Principaux Facteurs de Croissance

Accent Croissant sur l’Énergie Renouvelable et la Décarbonisation

Les objectifs mondiaux de décarbonisation augmentent la demande de biométhane à mesure que les industries s’éloignent des combustibles fossiles. Les gouvernements introduisent des incitations telles que les tarifs de rachat, les crédits carbone et les mandats d’énergie renouvelable pour soutenir le déploiement à grande échelle du biométhane. Les services publics intègrent le biométhane dans les réseaux électriques pour réduire l’intensité carbone, tandis que les utilisateurs industriels l’adoptent pour une production de chaleur durable. Ce changement accélère les investissements dans les usines de digestion et de valorisation à travers les régions. De forts engagements climatiques positionnent le biométhane comme un combustible renouvelable fiable qui soutient les stratégies de réduction des émissions à long terme.

- Par exemple, Air Liquide exploite une usine de biométhane à Delavan, Wisconsin, qui est devenue opérationnelle en 2022 et injecte du biométhane amélioré dans le réseau local de gaz naturel.

Expansion des projets de valorisation énergétique des déchets

Les municipalités renforcent les programmes de valorisation énergétique des déchets pour gérer l’augmentation des déchets organiques et réduire la pression sur les décharges. Les villes adoptent des systèmes structurés de tri et de collecte des déchets, améliorant l’approvisionnement en matières premières pour les installations de digestion. Les industries agricoles et de transformation alimentaire convertissent les résidus en biométhane pour réduire les coûts d’élimination et générer de l’énergie propre. Les politiques de détournement des décharges et les mandats de gestion circulaire des déchets renforcent encore la viabilité des projets. Cette expansion accélère le développement de nouvelles usines de biométhane dans les centres urbains, agricoles et industriels.

- Par exemple, Veolia utilise divers systèmes de digestion anaérobie et technologies de mise à niveau, tels que son procédé de séparation par membrane MemGas™ qui peut atteindre des efficacités de purification élevées allant jusqu’à 99,5 % de pureté en méthane, pour convertir les déchets organiques et les boues d’épuration en biométhane.

Adoption croissante dans les transports et les usages industriels

Les flottes de transport se tournent vers le biométhane comme alternative plus propre et plus économique au diesel, en particulier pour les bus, les camions logistiques et les véhicules municipaux. Les fournisseurs de carburant étendent les stations de ravitaillement en biométhane comprimé pour soutenir les transitions de flotte. Les utilisateurs industriels adoptent le biométhane pour les chaudières et la chaleur de procédé afin de répondre aux objectifs de durabilité. Cette adoption diversifie la demande et renforce la présence du biométhane dans les secteurs de la mobilité et de l’industrie. Ce changement soutient la consommation à long terme et favorise l’expansion du marché.

Tendances clés et opportunités

Progrès dans les technologies de mise à niveau du biogaz

Les systèmes de mise à niveau modernes tels que la séparation par membrane, l’adsorption modulée en pression et le lavage à l’eau fournissent un biométhane de plus grande pureté avec une meilleure efficacité. Ces technologies réduisent les coûts d’exploitation, augmentent la récupération de méthane et permettent le développement modulaire des usines dans les fermes et les unités municipales. Les fabricants conçoivent des unités de mise à niveau compactes pour simplifier la maintenance et améliorer l’adaptabilité des usines. Le biométhane de haute pureté soutient une utilisation plus large dans les transports, la production d’énergie et l’injection dans les pipelines. Les progrès technologiques créent de fortes opportunités pour une production de gaz renouvelable évolutive.

- Par exemple, Xebec Adsorption a installé de nombreux systèmes de mise à niveau du biogaz au Canada et dans le monde, utilisant à la fois des technologies de membrane et d’adsorption modulée en pression (PSA) pour produire du gaz naturel renouvelable (GNR).

Intégration du biométhane dans les infrastructures gazières existantes

Les services publics étendent l’infrastructure de gaz renouvelable pour soutenir l’injection de biométhane dans les réseaux de gaz naturel existants. Le mélange dans les pipelines améliore l’efficacité de la distribution et augmente l’accès pour les utilisateurs industriels, commerciaux et résidentiels. Les investissements dans les systèmes de surveillance, les points d’injection et les unités de contrôle de pression améliorent la fiabilité de l’approvisionnement. Les utilisateurs finaux bénéficient d’une intensité carbone réduite sans modifier l’équipement existant. Cette intégration soutient l’adoption à grande échelle et renforce le rôle du biométhane dans les systèmes énergétiques nationaux.

- Par exemple, ENGIE a connecté une usine de biométhane dans les Hauts-de-France au réseau régional avec une capacité d’injection de 300 Nm³ par heure, soutenue par un skid automatisé d’odorisation et de régulation de pression capable de gérer des pressions d’entrée allant jusqu’à 67 bar pour un mélange sûr dans le pipeline.

Principaux Défis

Coûts Initiaux et Opérationnels Élevés

Les projets de biométhane nécessitent des investissements substantiels dans les systèmes de digestion, les unités de mise à niveau et les infrastructures de connexion au réseau. Les petits développeurs font face à des obstacles de financement en raison des coûts élevés des équipements et de l’installation. Les opérations deviennent plus coûteuses dans les zones dépourvues de collecte efficace des déchets ou d’approvisionnement stable en matières premières. Les exigences de maintenance et la conformité réglementaire ajoutent une pression financière supplémentaire. Ces charges de coûts ralentissent le déploiement des projets et réduisent la participation des producteurs de petite et moyenne échelle.

Disponibilité des Matières Premières et Contraintes de la Chaîne d’Approvisionnement

L’approvisionnement fiable en matières premières reste difficile en raison des résidus agricoles saisonniers, de la ségrégation incohérente des déchets et des utilisations concurrentes de la biomasse. Les systèmes de gestion des déchets municipaux manquent souvent de réseaux solides de collecte organique, réduisant la cohérence des matières premières pour les usines. Le transport et le stockage restent coûteux, en particulier dans les régions rurales ou éloignées. La disponibilité irrégulière des matières premières réduit les rendements en méthane et perturbe les opérations des usines. Ces contraintes limitent la production de biométhane à grande échelle et entravent l’expansion dans de nouvelles régions.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 34 % grâce à des objectifs ambitieux en matière d’énergie renouvelable, des incitations favorables et une expansion rapide des projets de gaz naturel renouvelable. Les États-Unis sont en tête de la croissance avec le déploiement croissant d’unités de digestion anaérobie dans les fermes, les usines de traitement des eaux usées et les installations de transformation alimentaire. Le Canada renforce l’intégration du biométhane grâce à des programmes d’approvisionnement pilotés par les services publics et des politiques de réduction du carbone. La demande croissante de carburant de transport à faible teneur en carbone accélère l’investissement dans les stations de biométhane comprimé. Les réformes de gestion des déchets et les engagements de durabilité des entreprises soutiennent davantage la pénétration du marché. L’expansion de la capacité d’injection dans le réseau et l’intérêt croissant des utilisateurs industriels renforcent la dynamique de croissance régionale.

Europe

L’Europe représente une part de 41 %, soutenue par des réglementations strictes sur les émissions, des politiques avancées de valorisation énergétique des déchets et une forte adoption des cadres d’économie circulaire. Des pays comme l’Allemagne, la France, l’Italie et les Pays-Bas étendent l’injection de biométhane dans les réseaux gaziers nationaux et sont en tête des installations de mise à niveau à grande échelle. La région bénéficie de systèmes de collecte de matières premières matures et d’une forte collaboration entre les services publics, les municipalités et les coopératives agricoles. La croissance des carburants de transport renouvelables, en particulier le bio-GNV et le bio-GNL, stimule encore la demande. Les objectifs de décarbonisation à l’échelle de l’UE et les stratégies à long terme pour le gaz renouvelable garantissent des investissements stables et un leadership soutenu sur le marché.

Asie-Pacifique

L’Asie-Pacifique détient une part de 16 %, stimulée par la demande énergétique croissante, l’expansion des infrastructures de valorisation énergétique des déchets et les programmes gouvernementaux favorables au développement du biogaz rural. La Chine est en tête de la croissance grâce à de grands projets de conversion des déchets agricoles, tandis que l’Inde accélère l’adoption dans le cadre d’initiatives nationales pour le biogaz et les carburants propres. Les pays d’Asie du Sud-Est investissent dans la conversion des déchets alimentaires et des résidus de palme en biométhane, améliorant ainsi la sécurité énergétique. Les clusters industriels adoptent de plus en plus le gaz renouvelable pour réduire les émissions de carbone. L’urbanisation croissante et la pression pour améliorer les systèmes de gestion des déchets alimentent un développement de projets plus large dans toute la région, renforçant le potentiel du marché.

Amérique Latine

L’Amérique latine capture une part de 6 % soutenue par l’expansion des projets de conversion des déchets agricoles et d’élevage. Le Brésil est en tête avec une production croissante de biométhane pour le transport et l’utilisation industrielle, soutenue par de fortes politiques bioénergétiques. Le Mexique et le Chili investissent dans des systèmes de digestion des déchets municipaux pour soutenir les objectifs d’énergie propre. L’intérêt croissant du secteur des transports stimule l’adoption de flottes fonctionnant au biométhane dans certaines villes. Les coopératives agricoles déploient des unités de digesteurs pour réduire les coûts d’élimination des déchets et générer des revenus supplémentaires. Cependant, une infrastructure limitée et des défis de financement ralentissent l’adoption à grande échelle dans plusieurs pays.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient une part de 3 %, motivée par l’adoption progressive de programmes de valorisation énergétique des déchets et l’intérêt croissant pour les solutions de gaz renouvelable. Les pays du Golfe explorent le potentiel du biométhane à travers des projets de traitement des déchets municipaux et des eaux usées, soutenant la diversification au-delà des combustibles fossiles. L’Afrique du Sud et le Kenya augmentent leurs investissements dans les installations de biogaz agricole pour améliorer l’accès à l’énergie rurale. Les clusters industriels évaluent également le biométhane pour la chaleur de processus à faible carbone. Malgré une forte disponibilité des ressources, une infrastructure de mise à niveau limitée et des lacunes politiques freinent une croissance plus rapide. Les initiatives de durabilité en cours devraient soutenir un développement régulier des projets dans les années à venir.

Segmentation du marché :

Par Matière Première

- Déchets agricoles

- Déchets solides municipaux

- Déchets alimentaires

- Boues d’épuration

Par Technologie

- Digestion anaérobie

- Gazéification

- Séparation par membrane

- Lavage à l’eau

Par Application

- Production d’énergie

- Carburant de transport

- Production de chaleur

- Injection dans le réseau

Par Industrie d’Utilisation Finale

- Résidentiel

- Commercial

- Industriel

- Services publics

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel présente des acteurs majeurs tels que ENGIE SA, Veolia Environnement SA, EnviTec Biogas AG, Air Liquide, Bright Renewables, Wärtsilä Corporation, Schmack Biogas GmbH, Ameresco Inc., Xebec Adsorption Inc., et Future Biogas Ltd. Les entreprises se concentrent sur l’expansion de la capacité de production de biométhane grâce à de nouvelles usines de digestion, des systèmes de mise à niveau avancés, et des partenariats stratégiques avec les services publics et les opérateurs agricoles. Les fournisseurs de technologies renforcent leurs portefeuilles avec des solutions de séparation par membrane à haute efficacité, de lavage à l’eau, et d’adsorption à pression modulée pour améliorer la pureté du méthane et l’économie des projets. Plusieurs opérateurs investissent dans des accords d’approvisionnement à long terme pour le gaz naturel renouvelable afin de desservir les flottes de transport et les utilisateurs industriels. Les fusions, acquisitions et coentreprises soutiennent l’expansion du marché à travers l’Europe, l’Amérique du Nord et l’Asie-Pacifique. L’accent croissant sur la décarbonisation et l’intégration des déchets à l’énergie pousse les entreprises à améliorer l’efficacité opérationnelle, sécuriser les chaînes d’approvisionnement en matières premières, et augmenter les capacités d’injection dans le réseau. Cet environnement concurrentiel encourage l’innovation continue et une adoption plus large des solutions de biométhane.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- ENGIE SA

- Veolia Environnement SA

- EnviTec Biogas AG

- Air Liquide

- Bright Renewables

- Wärtsilä Corporation

- Schmack Biogas GmbH

- Ameresco Inc.

- Xebec Adsorption Inc.

- Future Biogas Ltd.

Développements Récents

- En octobre 2025, Wärtsilä Corporation (via Wärtsilä Gas Solutions) a remporté un contrat pour construire une usine de mise à niveau de biogaz à haute capacité au Danemark pour la société d’énergie renouvelable Bigadan AS.

- En octobre 2025, EnviTec Biogas AG a annoncé entrer dans sa 23ème année financière avec confiance. L’entreprise prévoit de s’étendre sur d’autres marchés européens au-delà de ses opérations existantes.

- En avril 2024, ENGIE SA a acquis deux sites de production de biométhane aux Pays-Bas pour augmenter sa capacité de gaz vert en Europe.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur les Matières Premières, la Technologie, l’Application, l’Industrie d’Utilisation Finale et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus, et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires, et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de biométhane augmentera à mesure que les pays renforceront leurs plans de décarbonisation à long terme.

- L’adoption dans le transport lourd s’étendra en raison des exigences de carburants plus propres.

- La capacité d’injection dans le réseau augmentera à mesure que les services publics moderniseront l’infrastructure de gaz renouvelable.

- Les technologies de mise à niveau avancées augmenteront la pureté du méthane et réduiront les coûts d’exploitation.

- Les projets de déchets agricoles et municipaux se développeront à mesure que les politiques d’économie circulaire se renforceront.

- Les utilisateurs industriels se tourneront vers le biométhane pour une chaleur et une énergie de processus à faible teneur en carbone.

- Les marchés émergents investiront davantage dans les systèmes de biogaz rural et de valorisation énergétique des déchets.

- Les partenariats entre services publics, entreprises technologiques et opérateurs de déchets accéléreront le développement des projets.

- Les solutions de surveillance numérique amélioreront l’efficacité des installations et renforceront la fiabilité à long terme.

- Les incitations gouvernementales et les programmes de crédits carbone continueront de soutenir l’expansion à grande échelle du biométhane.