Aperçu du Marché

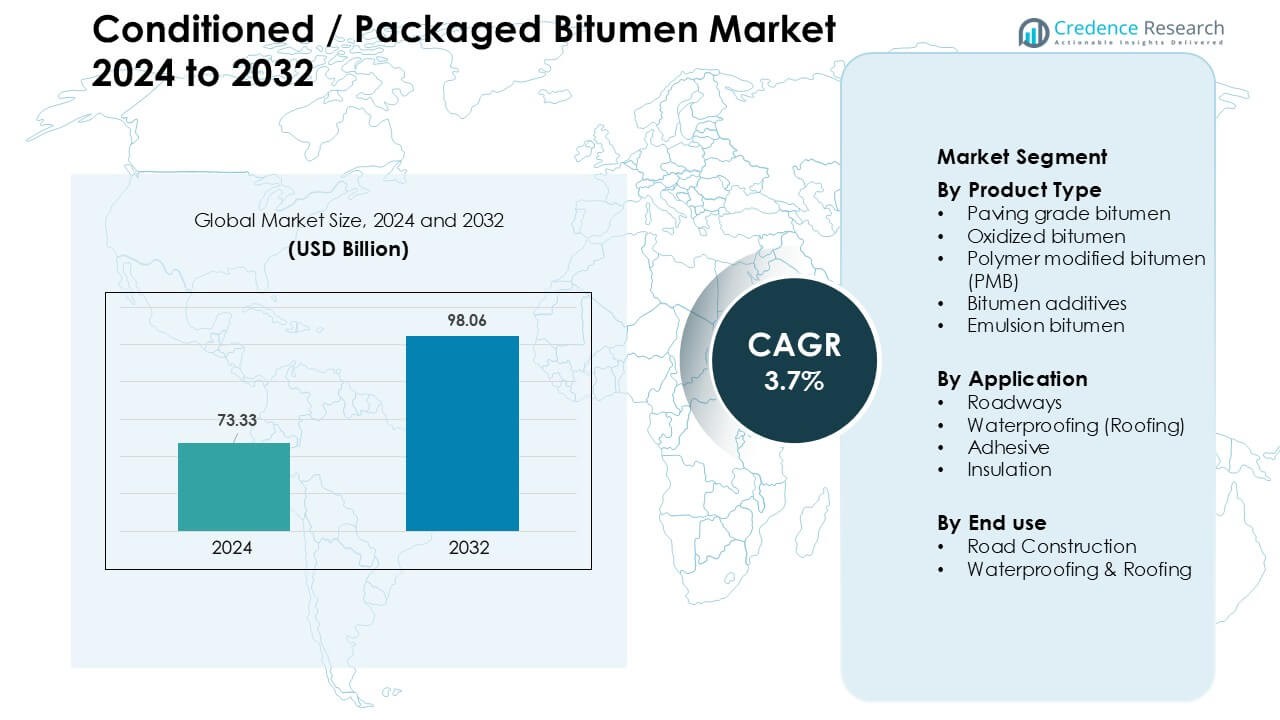

Le marché du bitume conditionné/emballé était évalué à 73,33 milliards USD en 2024 et devrait atteindre 98,06 milliards USD d’ici 2032, avec un TCAC de 3,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Bitume Conditionné/Emballé 2024 |

73,33 Milliards USD |

| Marché du Bitume Conditionné/Emballé, TCAC |

3,7% |

| Taille du Marché du Bitume Conditionné/Emballé 2032 |

98,06 Milliards USD |

Le marché du bitume conditionné/emballé est dominé par des acteurs majeurs tels que Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika et Icopal, chacun offrant de solides portefeuilles dans les grades de pavage, PMB, émulsions et matériaux d’étanchéité. Ces entreprises ont augmenté leur capacité de production, amélioré les formats d’emballage et renforcé les réseaux d’approvisionnement pour soutenir la demande croissante de construction routière et de projets de construction. L’Asie-Pacifique est devenue la région leader en 2024 avec une part de 34 %, stimulée par le développement à grande échelle des autoroutes, l’urbanisation rapide et la forte croissance des infrastructures commerciales et résidentielles qui ont augmenté le besoin de solutions de bitume fiables et faciles à manipuler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du bitume conditionné/emballé a atteint 73,33 milliards USD en 2024 et devrait croître à un TCAC de 3,7 % jusqu’en 2032.

- Les dépenses importantes en infrastructures et les besoins croissants en réhabilitation des autoroutes stimulent la demande, le bitume de grade pavage détenant la plus grande part à 58 % en raison de l’activité généralisée de construction routière.

- Les liants modifiés par polymères, les émulsions et les formats d’emballage avancés façonnent les tendances clés alors que les entrepreneurs se tournent vers une manipulation plus sûre, une application plus propre et une performance de chaussée plus durable.

- La concurrence s’intensifie alors que des acteurs tels que Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika et Icopal élargissent leurs portefeuilles et chaînes d’approvisionnement régionales pour répondre à la croissance des infrastructures.

- L’Asie-Pacifique mène le marché mondial avec une part de 34 %, suivie par l’Amérique du Nord à 31 %, soutenue par de solides pipelines de développement routier, tandis que la construction routière reste le segment d’utilisation finale dominant avec 67 % de part en 2024.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Produit

Le bitume de grade pavage a dominé le segment des types de produits en 2024 avec environ 58 % de part, stimulé par l’expansion à grande échelle des autoroutes, les mises à niveau des routes urbaines et l’augmentation des investissements gouvernementaux dans les surfaces de chaussée résilientes. Les entrepreneurs ont préféré les grades de pavage car le matériau offre une viscosité stable, une forte résistance de liaison et une performance fiable dans les climats chauds et modérés. Le bitume modifié par polymères a progressé en raison de la demande pour des routes résistantes aux ornières, tandis que le bitume oxydé et les émulsions se sont développés dans les revêtements industriels et les applications à froid qui soutiennent une manipulation plus sûre et une utilisation plus rapide sur site.

- Par exemple, ExxonMobil possède une raffinerie à Singapour qui, après avoir redémarré son usine de production de bitume, a atteint une capacité de production de 100 000 à 120 000 tonnes par mois pour ses liants de qualité chaussée et modifiés.

Par Application

Les routes ont dominé le segment des applications en 2024 avec une part de près de 64 % alors que les pays ont élargi les programmes nationaux d’autoroutes, les corridors de mobilité intelligente et les réseaux de connectivité rurale. Les agences de construction ont choisi le bitume conditionné car les formats emballés garantissent une qualité constante, un transport plus facile et un risque de contamination réduit. L’étanchéité a gagné en popularité dans les bâtiments commerciaux en raison de l’adoption accrue des membranes bitumineuses, tandis que les adhésifs et l’isolation ont progressé dans les zones de fabrication recherchant des solutions de liaison durables pour la protection structurelle et la performance thermique.

- Par exemple, Sika est une entreprise de produits chimiques spécialisés avec une présence mondiale, produisant des produits dans plus de 400 usines à travers le monde. La gamme SikaShield® est fabriquée et distribuée internationalement.

Par Utilisation Finale

La construction routière a dominé le segment de l’utilisation finale en 2024 avec environ 67 % de part, soutenue par des budgets d’infrastructure publique majeurs axés sur les autoroutes, les ponts et les voies de transit urbain. Le segment s’est élargi alors que le bitume emballé a réduit les besoins de chauffage sur site et amélioré l’efficacité des projets grâce à un emballage contrôlé et un approvisionnement en qualité uniforme. L’étanchéité et la toiture ont suivi une demande stable de projets résidentiels et industriels qui utilisaient des feuilles et des revêtements bitumineux pour la résistance à l’humidité, les améliorations d’efficacité énergétique et les enveloppes de bâtiment à longue durée de vie.

Principaux Facteurs de Croissance

Augmentation des Dépenses en Infrastructures Routières

L’augmentation des investissements dans les infrastructures routières nationales et régionales est restée un moteur de croissance majeur pour le marché du bitume conditionné/emballé. Les gouvernements ont élargi les réseaux d’autoroutes, les corridors de mobilité intelligente et la connectivité routière rurale, ce qui a augmenté l’utilisation du bitume tant pour les nouvelles constructions que pour les cycles de resurfaçage. Les formats emballés ont gagné en préférence en raison de leur manipulation facile, de la réduction des besoins de chauffage et de la performance stable lors du transport sur de longues distances. Les partenariats public-privé ont accéléré le développement des autoroutes, tandis que les programmes de maintenance se sont concentrés sur la mise à niveau des chaussées vieillissantes avec des grades de pavage de haute qualité et des variantes modifiées par polymères. L’urbanisation rapide a poussé les municipalités à améliorer la durabilité et la sécurité des routes, augmentant ainsi la demande pour une fourniture constante de bitume. La croissance des technologies de mélange à froid a également augmenté l’adoption dans les régions éloignées, où le bitume emballé assurait la fiabilité dans des conditions climatiques variées. Ensemble, ces facteurs ont renforcé la consommation à long terme dans le secteur des transports.

- Par exemple, Tiki Tar & Shell India, une coentreprise entre Shell plc et Tiki Tar Industries, exploite plusieurs usines de fabrication de bitume à travers l’Inde (y compris à Mumbai, Vadodara, Panvel, Visakhapatnam, Mangalore, Pithampur et Palwal), lui permettant de fournir du bitume emballé et modifié par polymères de manière fiable sur les autoroutes nationales et les autoroutes express.

Adoption Croissante de la Manipulation de Bitume Plus Sûre et Plus Propre

Un mouvement vers des processus de manipulation plus sûrs, plus propres et plus efficaces a conduit à une forte adoption du bitume conditionné et emballé. Les méthodes traditionnelles de chauffage et de transfert en vrac posaient des risques de sécurité, des problèmes de contamination et des inefficacités énergétiques, incitant les entrepreneurs à passer aux blocs et fûts emballés. Ces solutions ont minimisé les dangers sur le lieu de travail, réduit les émissions et diminué la consommation de carburant lors du chauffage. Les formats emballés ont amélioré l’efficacité de la chaîne d’approvisionnement en permettant un chargement, un stockage et un transport plus faciles, en particulier pour les projets éloignés ou de petite envergure. Les mandats de durabilité croissants ont encouragé l’utilisation d’additifs à faible COV et d’émulsions prêtes à l’emploi qui s’alignent sur les normes de construction écologique. Les entreprises de construction ont adopté le bitume emballé car le matériau offrait une qualité constante et réduisait les déchets, améliorant la fiabilité opérationnelle. Cette transition a soutenu des objectifs ESG plus larges dans l’écosystème des infrastructures et a créé une demande significative dans les économies en développement.

- Par exemple, TotalEnergies a développé une solution de bitume emballé nommée AZALT INBLOCK, qui réduit les déchets en éliminant les fûts jetés, ce qui aide à minimiser l’impact environnemental et sanitaire lors du transport.

Expansion des Applications d’Étanchéité et de Toiture

L’activité croissante de construction dans les bâtiments résidentiels, commerciaux et industriels a stimulé la demande de produits de bitume emballé pour l’étanchéité et la toiture. Les constructeurs préféraient les membranes de bitume, les grades oxydés et les émulsions car ces matériaux offrent une forte résistance à l’humidité, une stabilité aux UV et une performance économique dans des climats variés. Les formats emballés assuraient une application plus propre, une consistance uniforme et une meilleure gestion des sites sur les structures de grande hauteur et industrielles. Le passage mondial vers des bâtiments économes en énergie a également augmenté l’utilisation de systèmes d’isolation à base de bitume, qui améliorent la performance thermique et prolongent les cycles de vie des bâtiments. Les projets de réaménagement urbain en hausse ont renforcé la demande pour des solutions de toiture modernes, tandis que les entrepôts industriels utilisaient des revêtements de bitume pour la protection contre la corrosion. La croissance de la construction modulaire a encore élargi l’utilisation de feuilles de bitume préfabriquées faciles à transporter, soutenant des opportunités durables dans le segment des matériaux de construction.

Tendances Clés & Opportunités

Croissance du Bitume Modifié aux Polymères et Haute Performance

Le marché a observé une forte traction pour le bitume modifié aux polymères (BMP) alors que les gouvernements et les entrepreneurs exigeaient des surfaces routières de haute performance. Le BMP offrait une résistance supérieure au rut, une élasticité et une durabilité à la fatigue, le rendant idéal pour les autoroutes et les zones à fort trafic. Les fabricants ont élargi la production de BMP avec des polymères SBS et EVA pour répondre aux exigences climatiques spécifiques. L’investissement accru dans la conception de chaussées à longue durée de vie et les programmes de routes intelligentes ont soutenu la demande pour des variantes de bitume haute performance. Cette tendance a ouvert des opportunités pour des formulations d’additifs avancés qui améliorent la stabilité thermique et réduisent les coûts du cycle de vie pour les agences routières.

- Par exemple, des expériences documentées par la NZ Transport Agency montrent que le BMP avec ~ 3,5 % en poids de polymère SBS présente une réduction du rut et des améliorations de la résistance à la fatigue, ces liants modifiés surpassent le bitume conventionnel sous des charges répétées, conduisant à une durée de vie plus longue des chaussées sur les autoroutes.

Demande Croissante pour les Émulsions de Bitume Prêtes à l’Emploi

Les émulsions de bitume ont gagné en importance à mesure que les pays se sont tournés vers des méthodes de construction durables et à faible consommation d’énergie. Les émulsions ne nécessitent pas de chauffage à haute température, réduisant ainsi les émissions de carbone et les risques sur le lieu de travail. Les agences d’entretien routier ont adopté des technologies de mélange à froid et de micro-surfaçage qui reposent fortement sur les émulsions, notamment dans les régions soumises à des réglementations environnementales strictes. L’accent croissant mis à l’échelle mondiale sur les routes résilientes au climat a créé des opportunités pour des émulsions spécialisées qui fonctionnent dans des cycles de haute humidité ou de gel-dégel. Les fabricants ont bénéficié d’une demande accrue pour des grades à prise rapide et lente adaptés à divers flux de travail de construction.

- Par exemple, Strabag, une grande entreprise de construction européenne, a ouvert une nouvelle usine d’émulsion de bitume à Criseni, en Roumanie, avec une capacité de production de 15 tonnes par heure, augmentant considérablement sa capacité à fournir des émulsions de micro-surfaçage et de traitement de surface.

Défi Clé

Volatilité des Prix du Pétrole Brut et du Bitume

Les fluctuations des prix du pétrole brut ont posé un défi majeur pour la stabilité du marché. Le bitume, étant un dérivé du pétrole, a connu des variations de coûts fréquentes qui ont perturbé la budgétisation des projets d’infrastructure. Les entrepreneurs ont rencontré des difficultés dans la planification à long terme en raison des variations imprévisibles des coûts des matières premières. L’instabilité des prix a également affecté les fournisseurs de bitume conditionné, qui ont eu du mal à maintenir des marges constantes en raison des coûts plus élevés d’emballage et de logistique. Ces fluctuations ont exercé une pression sur les agences publiques et les développeurs privés, en particulier sur les marchés émergents avec des budgets de projet serrés. La gestion de l’incertitude des coûts est restée un problème critique pour l’industrie.

Réglementations Environnementales et Pressions de Durabilité

Des normes environnementales strictes sur les émissions, le contenu en COV et les déchets de construction ont créé des défis de conformité pour les producteurs de bitume et les entrepreneurs. Les pays ont introduit des règles plus strictes sur les usines de mélange à chaud, les pratiques de stockage et les émissions de transport, augmentant le coût opérationnel du traitement du bitume. Les formats conditionnés ont aidé à réduire certains risques environnementaux, mais les fabricants ont encore subi des pressions pour adopter des additifs plus écologiques, des technologies de production plus propres et des matériaux d’emballage recyclables. Répondre à ces exigences de durabilité a nécessité des investissements significatifs en R&D et en processus économes en énergie. Ces obstacles réglementaires ont ralenti l’adoption dans les régions sensibles aux prix et ont contraint les acteurs de l’industrie à repenser les formulations pour réduire l’impact environnemental.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 31 % de la part du marché du bitume conditionné/emballé en 2024, grâce à de forts investissements dans la réhabilitation des autoroutes, la modernisation des pistes d’aéroport et les programmes d’entretien des routes urbaines. Les États-Unis ont dominé la demande régionale, car la modernisation des infrastructures financée par le gouvernement fédéral a privilégié des matériaux de pavage durables et des pratiques de manipulation plus sûres. Les formats conditionnés ont connu une croissance en raison de règles strictes de sécurité sur les chantiers et de la nécessité de grades de bitume cohérents sur de longues distances de transport. Le Canada a contribué à une consommation stable grâce à l’expansion des toitures industrielles, des systèmes d’étanchéité commerciaux et des projets de réaménagement urbain. L’adoption croissante de grades modifiés aux polymères et d’émulsions a également soutenu l’expansion du marché.

Europe

L’Europe représentait près de 27 % de part en 2024, soutenue par les réseaux routiers avancés de la région, des normes de construction élevées et un fort accent sur les matériaux de construction durables. Des pays comme l’Allemagne, la France et le Royaume-Uni ont augmenté l’utilisation du bitume emballé en raison de normes d’émission strictes et de la demande pour des matériaux plus propres et à application contrôlée. La région a vu une adoption plus large du PMB pour les corridors à fort trafic et les chaussées résilientes au climat. La croissance des applications d’étanchéité a renforcé la demande dans les toitures commerciales et l’isolation industrielle. La rénovation continue des infrastructures de transport et des bâtiments économes en énergie a continué de soutenir une performance stable du marché.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec environ 34 % de part en 2024, grâce à des programmes de développement routier massifs, à l’expansion des corridors logistiques et à une croissance significative de la construction résidentielle et commerciale. La Chine et l’Inde sont restées des contributeurs majeurs alors que le bitume emballé a amélioré l’efficacité des projets à travers des autoroutes à grande échelle et des schémas de connectivité routière rurale. L’Asie du Sud-Est a vu une demande croissante pour les émulsions adaptées aux climats tropicaux et à l’entretien pendant la saison des pluies. L’industrialisation rapide a accentué l’utilisation de membranes de bitume pour la toiture, l’isolation et l’étanchéité. Des taux d’urbanisation élevés et des pipelines d’infrastructures financés par le gouvernement ont maintenu la consommation régionale sur une forte trajectoire ascendante.

Amérique latine

L’Amérique latine a capturé environ 5 % de part en 2024, soutenue par la réhabilitation routière en cours et une activité de construction modérée au Brésil, au Mexique et au Chili. Le bitume emballé a gagné du terrain dans les régions avec une infrastructure de chauffage en vrac limitée, offrant une manipulation sécurisée et une stabilité de stockage prolongée. Les programmes de resurfaçage routier et les investissements dans la connectivité rurale ont augmenté l’adoption des grades de pavage et des émulsions. Le secteur des bâtiments commerciaux a utilisé du bitume oxydé et des membranes pour la protection des toits et l’étanchéité. Malgré les contraintes budgétaires dans plusieurs économies, les chaussées durables et les mises à niveau des infrastructures urbaines ont continué de soutenir une croissance stable du marché.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait près de 3 % de part en 2024, stimulé par la modernisation des infrastructures, l’expansion industrielle et les projets de développement urbain à grande échelle. Les pays du Golfe ont adopté le bitume emballé pour une manipulation contrôlée dans des environnements à haute température et pour le transport longue distance vers des sites de projets éloignés. L’Afrique a enregistré une demande croissante à travers des programmes de connectivité routière financés par le gouvernement et les agences de développement. Les applications d’étanchéité ont augmenté dans les bâtiments commerciaux et industriels, soutenues par l’expansion des investissements immobiliers. Bien que la croissance du marché ait varié selon les pays, l’augmentation des dépenses de construction et l’amélioration des chaînes d’approvisionnement ont progressivement renforcé l’adoption régionale des solutions de bitume emballé.

Segmentations du marché :

Par type de produit

- Bitume de grade pavage

- Bitume oxydé

- Bitume modifié par polymère (PMB)

- Additifs de bitume

- Bitume en émulsion

Par application

- Routes

- Étanchéité (Toiture)

- Adhésif

- Isolation

Par utilisation finale

- Construction routière

- Étanchéité & Toiture

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché du bitume conditionné/emballé se caractérise par une forte participation des principaux acteurs tels que Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika et Icopal, chacun élargissant ses portefeuilles de produits à travers des grades de pavage, des formulations modifiées par polymères, des émulsions et des solutions d’étanchéité. Ces entreprises ont renforcé les réseaux de distribution pour soutenir les grands projets d’infrastructure et les applications de construction, tout en investissant dans des technologies d’emballage avancées qui améliorent la sécurité, réduisent les risques de manutention et garantissent la cohérence des matériaux. De nombreux acteurs se sont concentrés sur une production durable en introduisant des additifs à faible COV, des emballages recyclables et des systèmes de traitement économes en énergie. Des collaborations stratégiques avec des entrepreneurs de construction et des agences publiques ont aidé les fabricants à sécuriser des contrats d’approvisionnement à long terme dans les marchés de la construction routière et de la toiture. Les efforts continus de R&D visaient des améliorations de performance, notamment une meilleure stabilité thermique, une meilleure résistance aux fissures et une adhérence améliorée pour les membranes. La concurrence croissante a encouragé les entreprises à étendre leurs bases de fabrication régionales et à développer des grades de bitume adaptés au climat, conçus pour divers environnements de projets.

Analyse des acteurs clés

- Mackay Consolidated

- GAF

- Nynas

- Bauder

- BASF

- Carlisle Companies

- Kibok

- Sika

- Icopal

Développements récents

- En octobre 2025, un article récent de l’industrie note que le secteur du bitume/asphalte subit une transformation grâce à l’utilisation de polymères, de bio-liants, de matériaux recyclés et de “technologies intelligentes” pour offrir des chaussées en asphalte plus durables et à faible teneur en carbone.

- En septembre 2025, la demande en Asie-Pacifique reste robuste, stimulée par la croissance des infrastructures en Inde et en Chine. Le même rapport note un intérêt croissant pour le bitume bio-sourcé et les additifs avancés pour asphalte afin de répondre aux exigences environnementales.

- En août 2025, un rapport commercial a souligné que la demande mondiale de bitume fait face à un “tableau complexe” avec une demande divergente selon les régions, des flux commerciaux en mutation, et des prix & chaînes d’approvisionnement sous pression en raison des incertitudes géopolitiques.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, en fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande augmentera à mesure que les pays étendront leurs réseaux routiers et moderniseront les chaussées vieillissantes.

- L’adoption du bitume emballé croîtra en raison d’une manipulation plus sûre et de risques réduits sur site.

- Les grades modifiés par polymères gagneront en popularité pour les projets routiers à haute performance et longue durée de vie.

- Les produits à base d’émulsion se développeront à mesure que les solutions routières à froid et à faibles émissions augmenteront.

- Les applications d’étanchéité se renforceront avec la construction accrue de bâtiments commerciaux et industriels.

- Les fabricants investiront dans des emballages recyclables et des technologies de production plus propres.

- Les chaînes d’approvisionnement s’amélioreront à mesure que les entreprises étendront les centres de stockage et de distribution régionaux.

- Les grades de bitume adaptatifs au climat verront une demande accrue dans les régions aux températures extrêmes.

- Le contrôle qualité numérique et les systèmes d’emballage automatisés amélioreront la cohérence des produits.

- Les partenariats public-privé dans les infrastructures créeront une demande stable à long terme.