Aperçu du Marché

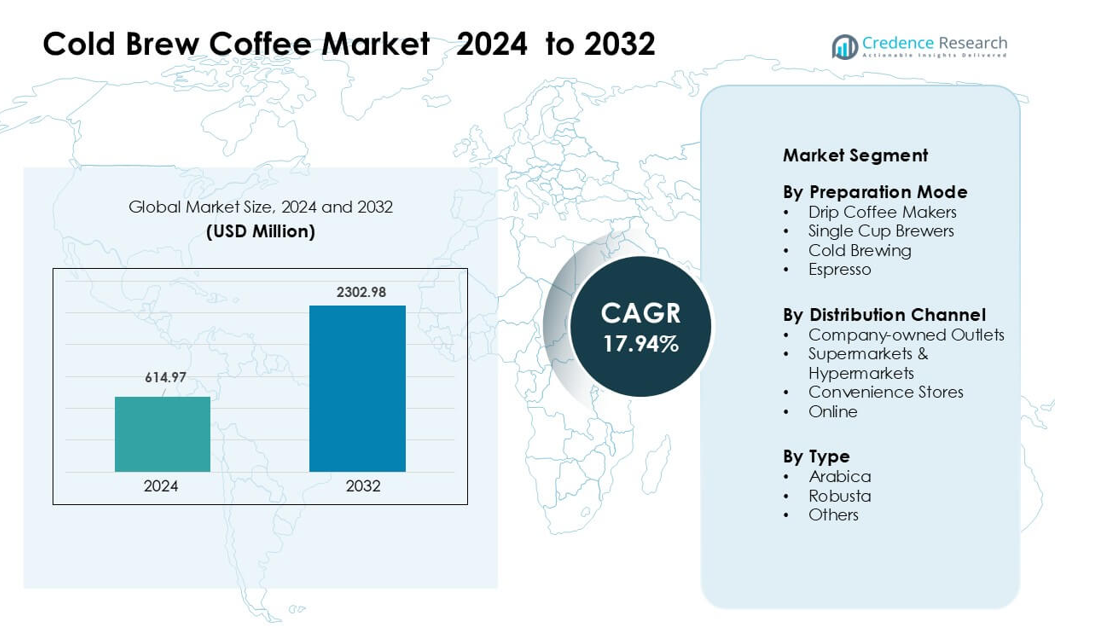

Le marché du café infusé à froid était évalué à 614,97 millions USD en 2024 et devrait atteindre 2302,98 millions USD d’ici 2032, avec un TCAC de 17,94 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Café Infusé à Froid 2024 |

614,97 millions USD |

| Marché du Café Infusé à Froid, TCAC |

17,94% |

| Taille du Marché du Café Infusé à Froid 2032 |

2302,98 millions USD |

Le marché du café infusé à froid est façonné par des entreprises leaders telles que La Colombe Coffee Roasters, Nestlé, Sleepy Owl Coffee, JAB Holding Company, RISE Brewing Co., Califia Farms, HighBrewCoffee, Starbucks Coffee Company, Heartland Food Products Group et Kohana Coffee. Ces acteurs se concentrent sur l’expansion des lignes prêtes à boire, l’amélioration de la technologie d’infusion et le renforcement de la distribution au détail et en ligne pour capter la demande croissante de boissons douces et à faible acidité. L’innovation produit dans les infusions froides aromatisées, nitro et à étiquette propre continue de stimuler la différenciation des marques. L’Amérique du Nord a dominé le marché en 2024 avec environ 46 % de part, soutenue par une forte culture des cafés et une adoption élevée des boissons de café haut de gamme.

Perspectives du Marché

- Le marché du café infusé à froid a atteint 97 millions USD en 2024 et devrait atteindre 2302,98 millions USD d’ici 2032 avec un TCAC de 17,94 %.

- La demande a augmenté alors que les consommateurs se sont tournés vers des boissons douces et à faible acidité, l’Arabica détenant la plus grande part de type avec environ 64 % grâce à son profil de saveur propre.

- Les marques ont introduit des variantes nitro, des concentrés aromatisés et des options d’infusion froide fonctionnelle, stimulant une forte innovation dans les canaux de vente au détail et de café.

- La concurrence s’est intensifiée alors que des acteurs comme Nestlé, Starbucks Coffee Company, Califia Farms et La Colombe Coffee Roasters ont élargi les lignes de produits RTD et renforcé les réseaux de distribution.

- L’Amérique du Nord a dominé le marché avec près de 46 % de part, suivie de l’Europe avec 27 %, tandis que les cafetières à filtre sont restées le segment dominant du mode de préparation avec environ 43 % de part en 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Mode de Préparation

Les cafetières à filtre ont dominé le marché du café infusé à froid en 2024 avec environ 43 % de part. De nombreux foyers et cafés ont préféré les systèmes à filtre car ces machines offrent une extraction régulière et permettent une infusion en grande quantité pour les boissons froides. Les marques ont également élargi les modèles automatiques à filtre avec des contrôles de débit réglables, ce qui a soutenu une plus grande cohérence de la saveur. Les machines à une tasse et les unités espresso ont connu une croissance grâce à la demande urbaine, mais les systèmes à filtre sont restés dominants en raison de leur disponibilité plus large, de leurs besoins d’entretien réduits et de leur forte utilisation dans les configurations de production prêtes à boire.

- Par exemple, Technivorm, le fabricant néerlandais de la cafetière à filtre Moccamaster, avait fabriqué plus de 10 millions d’unités d’ici 2017.

Par Canal de Distribution

Les supermarchés et hypermarchés ont dominé le marché en 2024 avec près de 48 % de part. Les acheteurs ont acheté plus de produits de cold brew dans ces points de vente car les magasins offrent une large variété, des offres combinées et une visibilité stable en magasin. Les grandes chaînes ont également augmenté l’espace de rayonnage pour les bouteilles et concentrés de cold brew premium, ce qui a stimulé les conversions de fréquentation. Les points de vente appartenant à l’entreprise et les magasins de proximité ont vu une demande stable, tandis que les canaux en ligne ont augmenté grâce aux abonnements, mais les supermarchés sont restés en tête en raison de leur grande portée et de leurs fortes promotions de vente au détail.

- Par exemple, Peet’s Coffee a lancé l’unité commerciale Coldcraft en mai 2017 pour gérer l’innovation et la distribution réfrigérée de ses produits de cold brew prêts à boire (RTD) sur la côte ouest.

Par Type

L’Arabica a occupé la position de leader en 2024 avec environ 64 % de part. Les marques de café ont privilégié l’Arabica pour son acidité douce, son goût plus lisse et sa forte adéquation avec les produits de cold brew premium. De nombreux torréfacteurs ont promu des lignes d’Arabica d’origine unique, ce qui a attiré les jeunes consommateurs à la recherche de notes de saveur plus pures. Le Robusta a montré une croissance progressive grâce à une teneur en caféine plus élevée et à son utilisation dans les formules de cold brew mélangées, mais l’Arabica a maintenu sa domination alors que la demande pour les boissons de cold brew spécialisées et artisanales augmentait dans les cafés et les rayons de détail.

Principaux moteurs de croissance

Préférence croissante pour le café doux et à faible acidité

Le café cold brew a suscité un fort intérêt des consommateurs car la méthode d’infusion offre un goût plus doux avec une acidité inférieure aux options infusées à chaud. De nombreux acheteurs axés sur la santé se sont tournés vers le cold brew car il réduit les irritations de l’estomac, facilite la digestion et se marie bien avec des ingrédients fonctionnels tels que les probiotiques ou les additifs à base de plantes. Les jeunes consommateurs ont également adopté le cold brew en raison de son profil de saveur pur et de sa polyvalence dans les formats prêts à boire. Les marques ont introduit des variantes aromatisées et non sucrées pour séduire les acheteurs soucieux des calories. Ce changement de préférence gustative, combiné à un comportement d’achat axé sur le bien-être, a continué à pousser le cold brew sur les rayons des détaillants grand public et les menus de restauration.

- Par exemple, le concentré de cold brew de 32 oz de La Colombe offre 230 mg de caféine par portion préparée tout en étant formulé pour une faible acidité et une douceur naturelle grâce à un processus de pression à froid.

Expansion de la consommation de café prêt à boire (RTD)

Les produits de cold brew prêts à boire ont connu une croissance rapide alors que les consommateurs occupés recherchaient des boissons rapides, premium, de style café, sans temps de préparation. De nombreuses entreprises ont élargi la distribution via les supermarchés et les canaux en ligne, rendant le cold brew en bouteille plus accessible. Les avancées dans l’emballage, y compris les canettes infusées à l’azote et les bouteilles à longue durée de conservation, ont augmenté la stabilité des produits et la confiance des consommateurs. Le cold brew RTD a également bénéficié de la demande croissante pour des substituts énergétiques, offrant une source de caféine plus propre par rapport aux boissons énergétiques traditionnelles. Les investissements continus des grandes marques de boissons mondiales ont renforcé la pénétration du marché dans les régions urbaines et semi-urbaines, soutenant une forte croissance à long terme.

- Par exemple, Starbucks et PepsiCo, via leur partenariat North American Coffee Partnership, ont lancé le Starbucks® Nitro Cold Brew prêt à boire dans les supermarchés et les magasins de proximité.

Culture croissante du café et consommation de café haut de gamme

La montée des cafés spécialisés et des micro-torréfacteurs a amélioré la notoriété du cold brew, notamment dans les grandes zones métropolitaines. Les cafés ont promu le cold brew comme une boisson artisanale haut de gamme avec une clarté de saveur supérieure et une intensité personnalisable. De nombreuses chaînes ont adopté des robinets de cold brew et des menus saisonniers de cold brew, augmentant les achats répétés. Le passage à une consommation de café expérientielle a également encouragé les clients à explorer de nouveaux styles de cold brew tels que le nitro cold brew, les profils aromatisés et les lots d’origine unique. Cette culture du café haut de gamme en expansion a soutenu une forte demande à la fois dans les canaux de consommation sur place et à emporter, renforçant le cold brew comme un produit central dans les portefeuilles de cafés modernes.

Tendance clé et opportunité

Croissance du cold brew fonctionnel et axé sur la santé

Une tendance majeure sur le marché du cold brew est l’expansion des formulations fonctionnelles. Les marques ont introduit des produits enrichis en adaptogènes, huile MCT, vitamines, protéines et composants d’origine végétale pour attirer les consommateurs soucieux de leur santé. Ce développement a ouvert de nouvelles opportunités dans les segments de la nutrition sportive, de la gestion du poids et de l’énergie propre. La tendance s’est également bien alignée avec la demande croissante de boissons à faible teneur en sucre, permettant aux marques de positionner le cold brew comme une alternative plus saine au café glacé traditionnel. Alors que la consommation axée sur le bien-être continue d’augmenter, les boissons cold brew fonctionnelles présentent un fort potentiel à long terme pour la différenciation des produits.

- Par exemple, les canettes STōK Cold Brew Energy de Danone sont conçues pour délivrer 195 mg de caféine par portion de 11 oz, et sont enrichies d’ingrédients fonctionnels tels que les vitamines B, le ginseng et le guarana.

Croissance rapide du commerce numérique et modèles d’abonnement

Les plateformes en ligne et les canaux de vente directe aux consommateurs ont créé de fortes opportunités pour les marques de cold brew de générer des revenus récurrents. Les services basés sur l’abonnement ont gagné en popularité alors que les consommateurs recherchaient la livraison à domicile pratique de bouteilles fraîches, de concentrés et de kits de cold brew. Le marketing sur les réseaux sociaux, les partenariats avec des influenceurs et le storytelling numérique de la marque ont également aidé les petits torréfacteurs à accroître leur visibilité sans investissements importants dans le commerce de détail. Les plateformes en ligne ont permis aux marques de tester des saveurs, de recueillir des retours clients et de lancer rapidement des lots en édition limitée. Cette tendance a élargi l’accès au marché et soutenu une forte adoption parmi les jeunes consommateurs et les travailleurs à distance.

- Par exemple, Drip Queen Coffee propose un plan d’abonnement Latte-ish Trio, expédiant du cold brew fraîchement préparé en petits lots deux fois par mois directement aux clients à l’échelle nationale.

Innovation dans l’équipement de brassage et la préparation à domicile

Une autre tendance émergente est la montée du brassage à domicile. Les consommateurs ont acheté des systèmes de goutte-à-goutte, des machines à cold brew et des brasseurs à portion individuelle pour recréer des boissons de style café à la maison. Les fabricants ont innové avec des appareils de cold brew compacts, une technologie d’extraction plus rapide et des filtres réutilisables. Ces avancées ont encouragé une consommation domestique plus élevée et réduit la dépendance aux achats en café. La tendance du brassage à domicile a également ouvert des opportunités pour la vente de concentrés de cold brew et de café moulu spécialement conçus pour l’extraction à froid.

Défi Clé

Coûts de Production Élevés et Brassage Intensif en Main-d’Œuvre

Le brassage du café infusé à froid nécessite de longs temps d’extraction, des ratios café-eau plus élevés et une capacité de stockage considérable. Ces exigences augmentent les coûts de production et limitent l’évolutivité des petits torréfacteurs. Maintenir des profils de saveur cohérents entre les lots est également un défi en raison des variations des grains de café, de la taille de la mouture et des processus d’infusion. Les produits de café infusé à froid prêt-à-boire ajoutent une complexité supplémentaire, nécessitant une filtration avancée, une réfrigération et des solutions de stabilité en rayon. Les coûts de fabrication élevés se traduisent souvent par des prix premium, ce qui limite l’adoption parmi les consommateurs sensibles aux prix.

Chaîne du Froid Limitée et Contraintes de Distribution

Le café infusé à froid nécessite souvent un stockage réfrigéré, en particulier pour les variantes fraîches ou peu transformées. De nombreux marchés émergents manquent de chaînes du froid fiables, augmentant les coûts de distribution et le risque de détérioration des produits. Les petites marques ont du mal à concurrencer les grandes entreprises de boissons qui ont des logistiques réfrigérées établies. L’espace en rayon pour les boissons réfrigérées est également limité, restreignant la pénétration dans les supermarchés et les magasins de proximité. Ces défis de distribution créent des barrières à l’expansion dans les zones rurales et semi-urbaines, ralentissant la croissance du marché là où l’infrastructure de la chaîne du froid reste sous-développée.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché du café infusé à froid en 2024 avec environ 46% de part, grâce à une forte culture café, une adoption élevée du café prêt-à-boire et une disponibilité généralisée dans les supermarchés et les magasins de proximité. Les consommateurs préféraient le café infusé à froid pour son goût doux et ses variantes fonctionnelles, soutenant une croissance régulière aux États-Unis et au Canada. Les grandes marques ont élargi la distribution à travers les chaînes de vente au détail et les points de restauration, renforçant la profondeur du marché. La région a également vu une augmentation du café infusé à froid nitro et des options aromatisées, ce qui a stimulé les ventes de produits premium. Le commerce numérique fort et les modèles d’abonnement ont encore augmenté la consommation des ménages.

Europe

L’Europe représentait près de 27% de part en 2024, soutenue par une pénétration croissante des cafés spécialisés et une demande croissante pour les boissons réfrigérées premium. Les consommateurs au Royaume-Uni, en Allemagne et dans les pays nordiques ont adopté le café infusé à froid en raison de l’intérêt pour les boissons à faible acidité et les formulations à étiquette propre. Les détaillants ont élargi l’espace en rayon pour le café infusé à froid en bouteille, tandis que les cafés ont promu des menus saisonniers de café infusé à froid. La région a également bénéficié d’une forte innovation dans le café biologique et d’origine durable, qui correspondait aux préférences des consommateurs locaux. Les plateformes de livraison en ligne et les offres de marques privées ont aidé à augmenter l’accès au marché, contribuant à une expansion régionale cohérente.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 19% de part en 2024, grâce à une expansion rapide des cafés, à l’augmentation des revenus urbains et à une forte adoption par les jeunes. Des marchés comme la Corée du Sud, le Japon, la Chine et l’Australie ont adopté le café infusé à froid pour son goût doux et son alignement avec une consommation axée sur le style de vie. Les chaînes de café mondiales ont élargi les menus de café infusé à froid, incitant les marques locales à lancer des produits prêts-à-boire et des offres de commerce électronique. Les tendances des réseaux sociaux et la culture des cadeaux premium ont soutenu la visibilité de la catégorie. Malgré des habitudes de consommation de café variées selon les pays, la demande a augmenté régulièrement à mesure que les acheteurs exploraient les boissons de style occidental et les saveurs innovantes de café infusé à froid.

Amérique Latine

L’Amérique latine détenait près de 5 % de part en 2024, avec une croissance soutenue par l’intérêt croissant pour le café de spécialité et le branding axé sur l’exportation. Le Brésil, la Colombie et le Mexique ont vu une adoption précoce dans les cafés urbains qui ont promu le cold brew comme une alternative premium au café glacé traditionnel. De nombreux torréfacteurs régionaux ont utilisé des grains locaux pour commercialiser le cold brew d’origine unique, élargissant l’attrait parmi les jeunes consommateurs. La pénétration au détail est restée limitée, mais les canaux en ligne et les cafés boutiques ont amélioré la portée du produit. Avec l’augmentation de la sensibilisation, l’Amérique latine devrait devenir un marché émergent fort pour les boissons cold brew premium.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 3 % de part en 2024, avec une croissance menée par les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud. La culture croissante des cafés de spécialité et l’acceptation accrue des formats de café occidentaux ont soutenu l’adoption précoce du cold brew. Les hôtels de luxe et les cafés haut de gamme ont introduit des menus de cold brew, attirant les touristes et les jeunes professionnels. La disponibilité au détail reste limitée, mais le commerce électronique et les offres prêtes à boire gagnent du terrain. À mesure que les chaînes de cafés s’étendent dans les grandes villes, la région devrait montrer une croissance régulière et urbaine de la consommation de cold brew.

Segmentations du marché :

Par mode de préparation

- Cafetière à filtre

- Machines à dosettes

- Infusion à froid

- Expresso

Par canal de distribution

- Points de vente en propre

- Supermarchés & Hypermarchés

- Supérettes

- En ligne

Par type

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le marché du café cold brew présente une forte concurrence menée par des grandes marques telles que La Colombe Coffee Roasters, Nestlé, Sleepy Owl Coffee, JAB Holding Company, RISE Brewing Co., Califia Farms, HighBrewCoffee, Starbucks Coffee Company, Heartland Food Products Group, et Kohana Coffee. Ces entreprises ont élargi leurs portefeuilles avec des bouteilles prêtes à boire, des concentrés, du nitro cold brew et des variantes aromatisées pour capturer des groupes de consommateurs plus larges. De nombreux acteurs ont investi dans l’approvisionnement durable, les mélanges premium d’Arabica et les recettes à étiquette propre pour renforcer la confiance de la marque. La pénétration au détail a augmenté grâce aux supermarchés, cafés et plateformes directes aux consommateurs, soutenue par le marketing digital et les programmes d’abonnement. L’innovation dans la technologie d’infusion, les formats d’emballage et les formulations à faible teneur en sucre a aidé les marques à se différencier dans un espace encombré. Les entreprises se sont également concentrées sur l’expansion des réseaux de cafés, la création de partenariats de distribution et l’entrée sur les marchés émergents à travers l’Asie-Pacifique et l’Europe. Les lancements de produits en croissance et l’adoption croissante par les ménages continuent d’intensifier la concurrence entre les marques mondiales et régionales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- La Colombe Coffee Roasters

- Sleepy Owl Coffee

- JAB Holding Company

- RISE Brewing Co.

- Califia Farms, LLC

- HighBrewCoffee

- Starbucks Coffee Company

- Heartland Food Products Group

- Kohana Coffee

Développements Récents

- En 2025, Starbucks a lancé Coco Cold Brew (une innovation de cold brew à base d’eau de coco) dans le cadre de tests limités dans certains magasins aux États-Unis (partie du programme de tests de bien-être “Starting 5” de l’entreprise pour 2025).

- En mai 2025, Nestlé a introduit une technique de lyophilisation pour le café soluble premium qui se dissout dans les liquides froids.

- En avril 2024, Nestlé a annoncé son intention d’étendre sa présence dans le café froid, notant que la consommation de café froid a augmenté d’environ 15 % au cours des quatre dernières années.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Mode de Préparation, le Canal de Distribution, le Type et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché s’étendra à mesure que davantage de consommateurs choisiront des options de café doux et à faible acidité.

- Les produits de cold brew prêts à boire gagneront en popularité dans les canaux de vente au détail et en ligne.

- La demande augmentera pour les cold brew fonctionnels avec des protéines, des adaptogènes et des ingrédients à base de plantes.

- Les chaînes de cafés élargiront leurs menus de cold brew, augmentant les offres premium et saisonnières.

- Les systèmes de brassage à domicile et les kits de cold brew soutiendront une adoption régulière dans les foyers.

- Les marques investiront davantage dans l’approvisionnement durable et l’emballage écologique.

- L’innovation dans le nitro, les saveurs et le cold brew d’origine unique renforcera la diversité des produits.

- Les marchés émergents en Asie-Pacifique connaîtront une croissance plus rapide en raison de la montée de la culture des cafés.

- Les abonnements numériques et les modèles de vente directe aux consommateurs élargiront la portée des clients.

- La concurrence s’intensifiera à mesure que les entreprises mondiales de boissons entreront dans de nouveaux segments de cold brew.