Aperçu du Marché

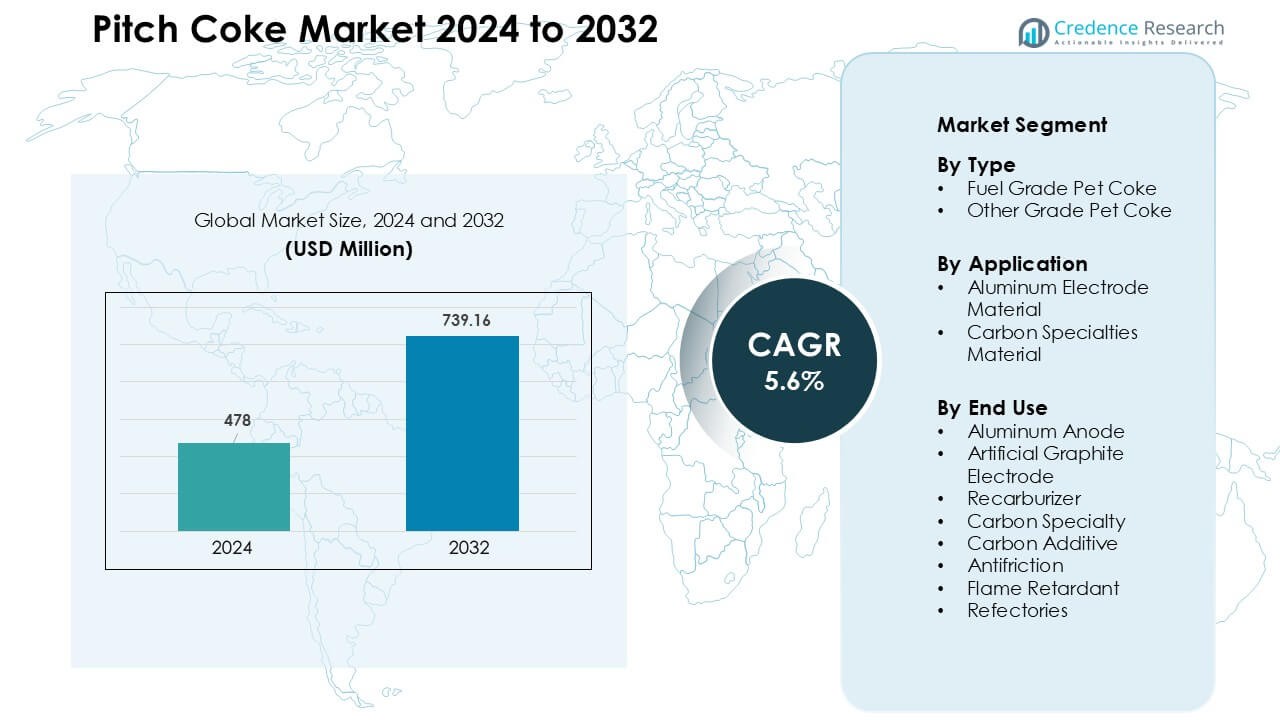

Le marché du coke de brai était évalué à 478 millions USD en 2024 et devrait atteindre 739,16 millions USD d’ici 2032, avec un TCAC de 5,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Coke de Brai 2024 |

478 Millions USD |

| Marché du Coke de Brai, TCAC |

5,6% |

| Taille du Marché du Coke de Brai 2032 |

739,16 Millions USD |

Le marché du coke de brai est façonné par des acteurs clés tels que Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited, et Rain Carbon Inc., tous en compétition à travers une calcination avancée, un traitement de brai de haute pureté, et de solides partenariats d’approvisionnement avec les producteurs d’aluminium et de graphite. Ces entreprises se concentrent sur l’amélioration de la qualité du carbone, la réduction des impuretés, et l’expansion de la capacité dans les principaux pôles industriels. L’Asie-Pacifique a dominé le marché mondial avec près de 52 % de part en 2024, stimulée par la fusion d’aluminium à grande échelle, la forte croissance de la fabrication d’électrodes, et un accès abondant aux matières premières.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du coke de brai a atteint 478 millions USD en 2024 et devrait atteindre 739,16 millions USD d’ici 2032, enregistrant un TCAC de 5,6 % pendant la période de prévision.

- L’activité croissante de fusion d’aluminium stimule la demande, car les applications d’anodes en aluminium détenaient environ 46 % de part en 2024, soutenues par le besoin de matériaux carbonés de haute pureté.

- L’utilisation croissante de graphite artificiel et de spécialités de carbone favorise l’adoption à long terme, avec des tendances favorisant le coke de brai de haute pureté et à faible teneur en soufre pour les électrodes, les composites, et les applications industrielles avancées.

- La concurrence s’intensifie parmi les entreprises leaders se concentrant sur l’efficacité de la calcination, la réduction du soufre, la production de qualité supérieure, et les contrats à long terme avec les fonderies et les fabricants d’électrodes.

- L’Asie-Pacifique a dominé avec près de 52 % de part, stimulée par la fusion et la production d’électrodes à grande échelle, tandis que l’Amérique du Nord et l’Europe ont maintenu une demande stable des industries du carbone de spécialité et de la fabrication d’acier EAF.

Analyse de la Segmentation du Marché :

Par Type

Le coke de pétrole de qualité carburant a dominé le segment par type en 2024 avec environ 63 % de part, soutenu par une forte demande des fonderies de métaux et des fabricants de produits carbonés recherchant une matière première à haute teneur en carbone et à faible teneur en cendres. Cette qualité a gagné en adoption car les producteurs préféraient une performance de combustion stable et des coûts de production inférieurs par rapport à d’autres sources de carbone. Le segment s’est encore élargi en raison de l’augmentation de la production d’aluminium et de la croissance des usines de carbone intégrées à travers l’Asie. Le coke de pétrole d’autres qualités a enregistré une croissance modérée, principalement motivée par son utilisation dans des applications de carbone de qualité supérieure, mais le coke de pétrole de qualité carburant est resté en tête en raison de son utilité industrielle à grande échelle.

- Par exemple, dans l’industrie de l’aluminium, on estime que la production d’une tonne métrique d’aluminium nécessite environ 0,5 tonne métrique de coke de pétrole calciné (ou coke de qualité anode) comme matière première pour anodes en carbone.

Par Application

Le matériau d’électrode en aluminium a détenu la part de leader en 2024 avec près de 58 %, stimulé par l’expansion rapide de la capacité mondiale de fusion de l’aluminium et la demande croissante de coke de brai de haute pureté dans la production d’anodes. Les fonderies comptaient sur le coke de brai car il soutient une forte conductivité électrique et améliore la densité des anodes. Les matériaux de spécialités en carbone ont connu une croissance régulière grâce à leur adoption dans les composites avancés en carbone et les composants de batterie, mais les applications en aluminium sont restées dominantes. Les investissements continus dans les projets d’aluminium électrolytique en Chine, en Inde et au Moyen-Orient ont renforcé ce segment, garantissant une demande stable à long terme de la part des producteurs de métaux primaires.

- Par exemple, un important fournisseur de matériaux en carbone, Rain Carbon, qui dessert les fonderies d’aluminium, produit du coke de pétrole calciné qui répond aux normes de qualité pour la fabrication d’anodes, garantissant une faible teneur en cendres et en soufre et une conductivité électrique constante pour une performance stable des fonderies.

Par utilisation finale

L’anode en aluminium a émergé comme le segment d’utilisation finale dominant en 2024 avec environ 46 % de part, stimulée par la forte consommation de coke de brai dans la fabrication d’anodes à haute résistance utilisées dans la fusion de l’aluminium. Les producteurs ont privilégié le coke de brai car il améliore la performance des anodes, réduit les pertes d’énergie et prolonge la durée de vie des cellules dans les opérations électrolytiques. Les applications d’électrodes en graphite artificiel et de recarburant ont augmenté en raison de l’expansion du secteur de l’acier, tandis que les spécialités en carbone et les additifs en carbone ont gagné du terrain dans les industries de haute technologie. Malgré une diversification plus large des utilisations finales, les anodes en aluminium ont maintenu leur leadership grâce à la croissance continue de la production d’aluminium primaire.

Principaux moteurs de croissance

Augmentation de la production d’aluminium dans le monde

L’expansion de la fusion mondiale de l’aluminium est un moteur de croissance majeur pour le marché du coke de brai. Les producteurs d’aluminium primaire continuent d’augmenter leur capacité en Asie, au Moyen-Orient et en Europe pour répondre à la demande croissante des industries de la construction, du transport et de l’emballage. Le coke de brai joue un rôle central dans la fabrication des anodes car il offre une haute pureté en carbone, une intégrité structurelle et une forte conductivité électrique. Le passage à des technologies de fusion économes en énergie a encore augmenté la demande de matériaux d’anode à faible impureté. Les grandes fonderies en Chine, en Inde et dans les pays du Golfe investissent dans des cellules électrolytiques modernes qui dépendent d’un coke de brai de qualité constante pour une performance stable. Cette forte dépendance renforce les tendances de consommation à long terme et crée des cycles d’approvisionnement stables, notamment parmi les producteurs de métaux intégrés. Alors que l’utilisation de l’aluminium léger s’accélère dans les composants automobiles, les canettes de boissons et les infrastructures renouvelables, la demande de coke de brai devrait augmenter parallèlement. L’industrialisation continue dans les économies émergentes renforce cette trajectoire ascendante.

- Par exemple, la production mondiale d’aluminium primaire a récemment atteint des niveaux record avec une production annualisée de ~71,2 millions de tonnes métriques lorsque les fonderies du monde entier ont fonctionné à des taux élevés. Cette échelle de production intensifie la demande d’intrants en carbone de qualité pour la fabrication d’anodes.

Croissance des matériaux en graphite artificiel et en carbone de spécialité

La production croissante d’électrodes en graphite artificiel et de produits en carbone haute performance stimule une demande significative pour le coke de brai. Le graphite artificiel est largement utilisé dans les fours à arc électrique (EAF), qui se développent en raison de l’augmentation du recyclage de la ferraille d’acier et des efforts de décarbonisation dans l’industrie sidérurgique. Le coke de brai sert de matériau précurseur clé qui améliore la densité des électrodes, la conductivité et la stabilité thermique. Au-delà de la sidérurgie, la croissance rapide des matériaux en carbone spécialisés, y compris les composites en carbone, les balais de carbone, les produits de friction et le carbone de qualité batterie, crée de nouvelles opportunités. Les industries de l’électronique et du stockage d’énergie adoptent des grades de carbone avancés pour leur résistance à haute température et leur résistance mécanique. De nombreux fabricants se tournent vers le coke de brai à base de charbon et de pétrole car il favorise la formation de précision et une cohérence structurelle élevée. À mesure que l’investissement mondial augmente dans les batteries pour véhicules électriques, la fabrication de semi-conducteurs et les composants industriels avancés, les applications de carbone spécialisé continuent d’élever la demande pour du coke de brai de haute qualité.

- Par exemple, le marché mondial des électrodes en graphite largement produites à partir de graphite synthétique/artificiel utilisant du coke de pétrole ou du coke de brai comme matière première connaît une demande croissante en raison de l’utilisation accrue de la production d’acier basée sur les EAF à l’échelle mondiale.

Applications en Expansion dans les Recarburants et Additifs Métallurgiques

L’utilisation croissante des recarburants dans les opérations sidérurgiques et de fonderie stimule considérablement la consommation de coke de brai. Le coke de brai est apprécié pour sa haute teneur en carbone, sa faible présence de soufre et son excellente solubilité, ce qui le rend efficace pour restaurer les niveaux de carbone lors du traitement des métaux en fusion. Les fonderies et les usines métallurgiques préfèrent le coke de brai aux additifs de carbone traditionnels car il offre des taux d’absorption plus prévisibles et améliore la qualité métallurgique. La croissance de la production de fonte ductile, de la fabrication d’acier allié et des pièces de précision a intensifié la demande pour des recarburants de haute pureté. L’augmentation de l’automatisation et du contrôle de la qualité dans les fonderies renforce encore ce passage vers des additifs de carbone conçus. Les secteurs de l’automobile, de la machinerie et des équipements lourds se développent, ce qui augmente la consommation de composants moulés qui dépendent d’intrants en carbone de haute qualité. Avec le développement industriel qui s’accélère en Asie du Sud-Est, en Afrique et en Amérique latine, la consommation de recarburants à base de coke de brai continue de croître, renforçant son importance dans les processus métallurgiques modernes.

Tendances & Opportunités Clés

Avancées dans le Coke de Brai de Haute Pureté pour les Technologies de Batterie et de Véhicules Électriques

Une tendance émergente majeure est l’utilisation croissante du coke de brai de haute pureté dans les batteries lithium-ion et les technologies de stockage d’énergie de nouvelle génération. À mesure que l’adoption des véhicules électriques s’accélère, les fabricants de batteries recherchent des matériaux en carbone avancés qui améliorent la stabilité de l’anode, la durée de vie des cycles et la conductivité. Le coke de brai de haute pureté offre une forte opportunité en raison de sa capacité à produire du carbone conçu avec une microstructure uniforme. Les entreprises investissent dans des technologies de purification, telles que la calcination avancée et l’extraction par solvant, pour améliorer le coke de brai en matériau de qualité batterie. L’expansion des gigafactories en Chine, en Europe et aux États-Unis ajoute un fort élan à cette tendance. Les entreprises de batteries explorent le carbone dérivé du brai comme alternative compétitive au graphite synthétique, en particulier pour les anodes haute performance. Ce changement crée une opportunité majeure pour les fabricants de coke de brai de se diversifier au-delà des applications métallurgiques traditionnelles et d’entrer sur les marchés en forte croissance des véhicules électriques et du stockage d’énergie.

- Par exemple, des recherches récentes ont démontré que le carbone dérivé de coke à base de pétrole ou de brai peut être transformé en matériaux d’anode en graphite adaptés aux batteries lithium-ion, avec une carbonisation et une graphitisation contrôlées, offrant une performance électrochimique stable comparable au graphite synthétique.

Augmentation des Investissements dans les Matériaux Composites en Carbone et de Haute Performance

La demande de coke de brai augmente à mesure que les industries se tournent vers des composites en carbone légers et à haute résistance utilisés dans l’aérospatiale, l’automobile, la machinerie industrielle et l’électronique. Le besoin de composants structurels offrant une résistance à la chaleur, une stabilité chimique et une réduction de poids a accéléré l’adoption de matériaux à base de carbone. Le coke de brai sert de matière première clé pour la production de fibres de carbone, de composites à matrice de carbone et de matériaux de friction avancés. Les fabricants se concentrent sur l’amélioration de la qualité du coke de brai pour répondre à des exigences mécaniques et thermiques précises. Les pays investissant dans la fabrication avancée, tels que le Japon, la Corée du Sud, l’Allemagne et les États-Unis, créent de nouvelles opportunités pour les applications spéciales en carbone. La transition continue vers l’électrification, les systèmes d’énergie renouvelable et les technologies d’isolation thermique élargit encore le champ d’application des composites à base de coke de brai. Cette tendance positionne le coke de brai comme une matière première essentielle pour les applications d’ingénierie de haute valeur.

Défis Clés

Restrictions Environnementales et Réglementations sur le Contrôle des Émissions

Des politiques environnementales strictes constituent un défi majeur pour le marché du coke de brai. Les procédés de fabrication tels que la distillation, la calcination et la carbonisation émettent des particules, des oxydes de soufre et des composés organiques volatils. Les gouvernements d’Amérique du Nord, d’Europe et d’Asie imposent des normes d’émission plus strictes aux usines de traitement du carbone. La conformité nécessite des investissements coûteux dans la désulfuration des gaz de combustion, la capture du carbone, les systèmes de contrôle de la poussière et les technologies de fours économes en énergie. Les petits fabricants subissent des pressions opérationnelles en raison des coûts plus élevés de conformité environnementale. De plus, la pression publique et réglementaire pour réduire la dépendance aux matériaux carbonés d’origine fossile crée une incertitude à long terme. De nombreux utilisateurs en aval, en particulier dans les secteurs des métaux et de l’automobile, explorent des alternatives à faible teneur en carbone, ce qui pourrait tempérer la demande. Ces réglementations évolutives augmentent les coûts de production et limitent l’expansion des producteurs de coke de brai.

Volatilité de la Disponibilité des Matières Premières et Fluctuations des Prix

La production de coke de brai dépend fortement de la disponibilité de brai de goudron de houille, de résidus pétroliers et d’autres matières premières lourdes. La volatilité des prix de ces matières premières pose un défi important pour la stabilité du marché. Les taux de fonctionnement des raffineries, les changements de capacité de cokéfaction et les contraintes de production de goudron de houille influencent directement l’approvisionnement en coke de brai. Des perturbations inattendues, telles que des fermetures de raffineries ou des fluctuations de la production de coke métallurgique, peuvent provoquer des pénuries d’approvisionnement. Ces conditions entraînent des prix incohérents et une prévisibilité réduite pour les fabricants et les industries en aval. Les producteurs doivent également gérer les variations de qualité des matières premières, qui affectent la cohérence du produit final. Alors que les chaînes d’approvisionnement subissent des pressions dues aux tensions géopolitiques, aux fluctuations des marchés de l’énergie et aux goulets d’étranglement du transport, les fabricants font face à un risque accru d’approvisionnement. Cette instabilité limite la planification à long terme et impacte la rentabilité des producteurs de coke de brai.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 22 % de part de marché du coke de brai en 2024, soutenue par une forte demande des fonderies d’aluminium, des producteurs de carbone spécialisé et des recycleurs d’acier. Les États-Unis sont restés le principal consommateur en raison de leur importante base de production d’acier EAF et des investissements croissants dans les composites de carbone pour l’aérospatiale et la défense. Le Canada a contribué à une demande stable provenant des opérations d’aluminium et des applications de carbone conçu. L’adoption technologique dans la calcination et la purification a amélioré la qualité des produits, tandis que les fabricants régionaux se concentraient sur les spécialités de carbone à haute valeur ajoutée. Cependant, des normes d’émission plus strictes et des coûts d’exploitation plus élevés ont continué à façonner les stratégies de production dans toute la région.

Europe

L’Europe représentait environ 18 % de part de marché en 2024, stimulée par une forte demande des fabricants de carbone spécialisé et des producteurs de matériaux avancés. L’Allemagne, la Norvège et la France sont restées des consommateurs clés en raison de la production d’aluminium établie et de la production de composites de carbone. L’accent mis par la région sur la fabrication écoénergétique et les matériaux d’anode à faible impureté a soutenu une croissance modérée. Les politiques européennes promouvant le recyclage ont augmenté la dépendance à l’acier EAF, ce qui a stimulé la consommation liée aux électrodes. Cependant, la disponibilité réduite de goudron de houille et des réglementations environnementales strictes ont créé des défis d’approvisionnement pour les transformateurs régionaux. Malgré cela, l’Europe est restée importante pour les applications de carbone de qualité supérieure utilisées dans l’aérospatiale, les machines industrielles et l’ingénierie haute performance.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial du coke de brai avec près de 52 % de part de marché en 2024, ancrée par une consommation massive en Chine, en Inde, en Corée du Sud et au Japon. La Chine a mené grâce à une capacité de fusion d’aluminium étendue et une forte demande de coke de qualité anodique dans les opérations électrolytiques. L’Inde a montré une croissance rapide dans la production d’acier, les recarburants de fonderie et les applications d’additifs de carbone. L’expansion de la production de batteries pour véhicules électriques et l’augmentation des investissements dans les matériaux de carbone spécialisé ont soutenu la demande régionale. L’Asie-Pacifique a également bénéficié de coûts de production compétitifs, de chaînes d’approvisionnement intégrées et d’une disponibilité abondante de matières premières. Cette combinaison a positionné la région comme le centre central pour la production en volume et les industries d’utilisation finale.

Amérique Latine

L’Amérique Latine a capturé près de 5 % de part de marché du coke de brai en 2024, principalement stimulée par les industries de l’aluminium et de l’acier du Brésil. La production primaire d’aluminium robuste du Brésil et l’expansion de la production d’acier EAF ont soutenu une demande stable pour les matériaux d’anode et les recarburants. Le Mexique a contribué à une consommation supplémentaire provenant des moulages automobiles et des applications métallurgiques. Les investissements régionaux dans l’exploitation minière, le raffinage des métaux et les composants industriels ont augmenté l’adoption de produits de carbone conçu. Cependant, la production locale limitée de coke de brai et la dépendance aux matières premières importées ont créé des contraintes d’approvisionnement. Malgré ces défis, l’Amérique Latine a continué à gagner du terrain à mesure que les activités de traitement des métaux s’étendaient dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait près de 3 % de part de marché en 2024, soutenue par les pôles de fusion d’aluminium aux Émirats Arabes Unis, à Bahreïn et en Arabie Saoudite. Ces pays ont investi massivement dans des cellules électrolytiques modernes, qui dépendent d’un coke de brai de qualité constante pour la production d’anodes. L’Afrique du Sud a ajouté une demande pour des applications métallurgiques et des utilisations de carbone spécialisé dans les équipements miniers et les réfractaires. L’accès à des prix énergétiques compétitifs et à des installations de fusion à grande échelle a stimulé la consommation de matériaux. Cependant, la région est restée dépendante du coke de brai importé en raison d’une capacité de fabrication limitée. L’industrialisation continue et l’expansion du secteur métallurgique devraient renforcer la demande à long terme.

Segmentations du marché :

Par type

- Coke de pétrole de qualité combustible

- Autre coke de pétrole de qualité

Par application

- Matériau d’Électrode en Aluminium

- Matériau de Spécialités de Carbone

Par Utilisation Finale

- Anode en Aluminium

- Électrode en Graphite Artificiel

- Recarburant

- Spécialité de Carbone

- Additif de Carbone

- Antifriction

- Ignifuge

- Réfractaires

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du coke de brai présente un mélange de producteurs mondiaux de carbone, de fabricants de matériaux spécialisés et de sociétés chimiques intégrées se concentrant sur des solutions de carbone de haute pureté. Des acteurs de premier plan tels que Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited, et Rain Carbon Inc. rivalisent par des avancées dans la technologie de calcination, une purification améliorée du brai, et un meilleur contrôle de la teneur en soufre et en volatils. De nombreuses entreprises augmentent leur capacité de production pour répondre à la demande de la fusion de l’aluminium, du graphite artificiel et des spécialités de carbone. Des accords d’approvisionnement stratégiques avec les fonderies et les fabricants d’électrodes renforcent le positionnement sur le marché, tandis que l’expansion géographique en Asie-Pacifique et au Moyen-Orient aide à réduire le risque d’approvisionnement en matières premières. Les entreprises investissent de plus en plus dans la R&D pour le coke de brai de qualité spéciale destiné aux batteries de véhicules électriques, aux composites aérospatiaux et aux matériaux de carbone haute performance. Les pressions en matière de durabilité encouragent également les producteurs à déployer des systèmes de contrôle des émissions et des lignes de traitement économes en énergie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Mitsubishi Chemical

- Shamokin Carbons

- Bilbaina de Alquitranes, S.A

- DONGSUNG CORPORATION

- Tianjin Yunhai Carbon Element Products Co., Ltd.

- Sojitz JECT Corporation

- Ukrgraphit

- RESORBENT S.R.O.

- SUMMIT CRM Limited

- Rain Carbon Inc.

Développements récents

- En octobre 2025, la société mère de DONGSUNG CORPORATION, Dongsung Chemical, a annoncé l’achèvement de l’expansion de sa ligne de production de peroxydes organiques dans son usine de Yeosu, et le début des opérations à grande échelle.

- En 2025, un rapport mondial sur le coke de brai a profilé la capacité, la production et la croissance de RESORBENT SRO. L’étude a confirmé RESORBENT comme un fournisseur clé dans les benchmarks concurrentiels mis à jour pour le marché du coke de brai.

- En janvier 2025, Rain Carbon a annoncé une nouvelle installation de brai de goudron de houille en Andhra Pradesh. Le site traitera, mélangera et améliorera le brai pour des produits en carbone de haute qualité.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande augmentera à mesure que la capacité de fusion de l’aluminium s’étendra en Asie et au Moyen-Orient.

- Le coke de brai de haute pureté gagnera en traction en raison de la production croissante de graphite artificiel.

- Les industries des batteries et des véhicules électriques exploreront le carbone dérivé du brai pour des matériaux d’anode avancés.

- Les applications des composites en carbone créeront de nouvelles opportunités dans les secteurs aérospatial et automobile.

- Les producteurs investiront dans des systèmes de calcination plus propres pour respecter des normes d’émission strictes.

- L’intégration de la chaîne d’approvisionnement se renforcera à mesure que les entreprises sécuriseront des contrats d’approvisionnement à long terme.

- Les grades de carbone spécialisés verront une adoption accrue dans les industries électroniques et à haute température.

- Les mises à niveau technologiques amélioreront la pureté du brai et réduiront la teneur en soufre.

- La demande de recarburant augmentera à mesure que les fonderies se tourneront vers des additifs de carbone à haute efficacité.

- L’Asie-Pacifique restera le centre de croissance dominant en raison des grandes industries utilisatrices finales.