Aperçu du marché

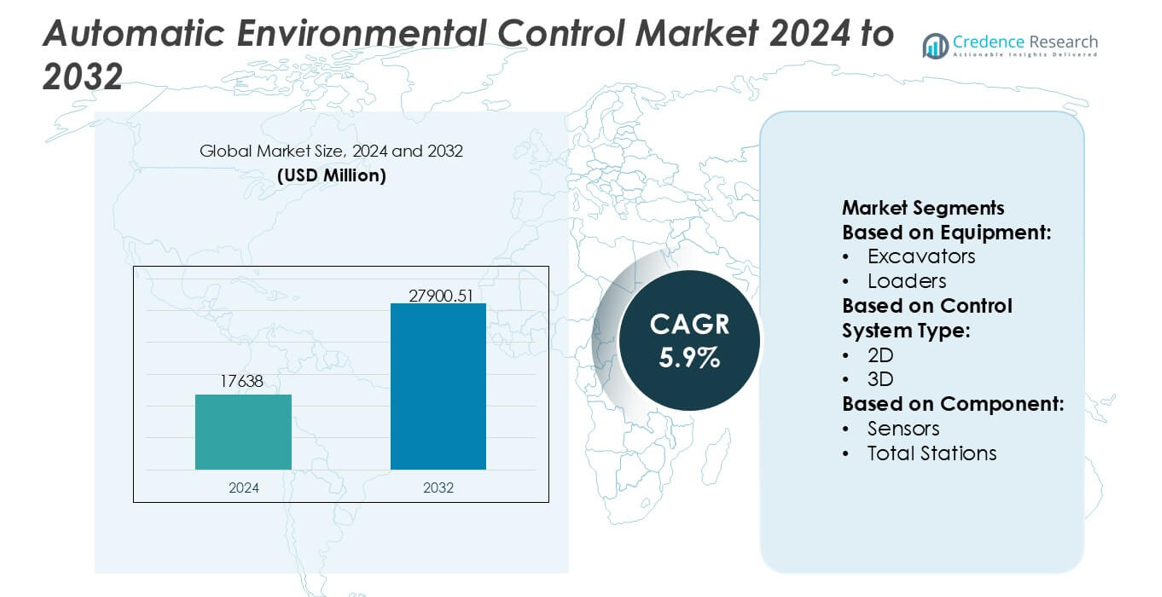

La taille du marché des contrôles environnementaux automatiques était évaluée à 17 638 millions USD en 2024 et devrait atteindre 27 900,51 millions USD d’ici 2032, avec un TCAC de 5,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des contrôles environnementaux automatiques 2024 |

17 638 millions USD |

| Marché des contrôles environnementaux automatiques, TCAC |

5,9 % |

| Taille du marché des contrôles environnementaux automatiques 2032 |

27 900,51 millions USD |

Le marché des contrôles environnementaux automatiques est façonné par un groupe concentré d’entreprises mondiales d’automatisation, de détection et d’ingénierie de précision qui renforcent leurs positions concurrentielles grâce à des plateformes GNSS avancées, une intégration multi-capteurs et des technologies de contrôle activées par l’IA. Ces acteurs se concentrent sur l’amélioration de la précision du nivellement, la réduction de l’impact environnemental et l’amélioration de la coordination des équipements grâce à des écosystèmes de données en temps réel et des solutions de flotte connectée. Un investissement continu dans l’automatisation pilotée par logiciel, le matériel durci et les outils de support de conformité renforce leur rôle dans les opérations modernes de construction et industrielles. L’Amérique du Nord émerge comme la région leader, détenant une part de marché exacte de 34 %, soutenue par une adoption technologique élevée, des cadres réglementaires solides et des programmes de modernisation des infrastructures étendus.

Aperçus du marché

- Le marché des contrôles environnementaux automatiques a atteint 17 638 millions USD en 2024 et devrait atteindre 27 900,51 millions USD d’ici 2032 avec un TCAC de 5,9 %, reflétant une adoption constante des technologies d’automatisation de précision dans les secteurs de la construction et de l’industrie.

- La croissance du marché est stimulée par la demande croissante de systèmes activés par GNSS, de plateformes de contrôle multi-capteurs et de solutions de nivellement soutenues par l’IA qui améliorent la précision, réduisent les reprises et soutiennent la conformité environnementale.

- Les tendances clés incluent l’expansion rapide des systèmes de contrôle machine 3D, l’augmentation de la numérisation des flottes et une intégration plus large des outils de surveillance en temps réel qui optimisent la performance des sites.

- L’intensité concurrentielle se renforce alors que les fournisseurs de technologies d’automatisation et de détection investissent dans le contrôle piloté par logiciel, les composants durcis et les écosystèmes de flotte connectée pour étendre leur présence sur le marché.

- L’Amérique du Nord est en tête avec une part de 34 %, tandis que les excavatrices dominent la segmentation des équipements avec une part de 31 %, soutenues par une forte adoption numérique, des mises à niveau des infrastructures et une demande croissante pour une exécution de projet efficace et respectueuse de l’environnement.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par équipement

Les excavatrices représentent le segment dominant du marché du contrôle environnemental automatique, détenant une part exacte de 31 % grâce à leur intégration extensive de technologies de contrôle de niveau automatisé, de détection hydraulique et de guidage de machines. Leur déploiement généralisé dans les opérations de terrassement à grande échelle, de développement routier et d’exploitation minière stimule l’adoption rapide de systèmes de contrôle de précision qui améliorent l’efficacité énergétique et réduisent les reprises. Les chargeuses et les bulldozers suivent en tant que catégories à forte utilisation, bénéficiant d’outils d’assistance à l’opérateur améliorés et de la calibration en temps réel du terrain. Les niveleuses, les scrapers et autres machines spécialisées gagnent en popularité alors que les entrepreneurs priorisent l’optimisation de la productivité et la conformité environnementale constante dans les flottes de construction.

- Par exemple, Curtiss-Wright soutient cette transition grâce à ses actionneurs électromécaniques Exlar® GTX, qui offrent des poussées continues allant jusqu’à 44 500 N et une répétabilité de position de ±0,01 mm, permettant des fonctions de remplacement hydraulique très précises dans les ensembles de contrôle automatisé des excavatrices.

Par type de système de contrôle

Les systèmes de contrôle 3D dominent ce segment avec une part de marché définitive de 58 %, grâce à leur précision supérieure dans le nivellement complexe, le contrôle de profondeur et l’automatisation multi-axes. Ces systèmes utilisent une cartographie spatiale avancée et une modélisation en temps réel du terrain pour soutenir les tâches de haute précision requises dans les mégaprojets d’infrastructure et les zones environnementales réglementées. Leur capacité à minimiser les levés manuels, à améliorer la précision des coupes et des remplissages, et à réduire les temps d’arrêt opérationnels renforce l’adoption dans la construction lourde et l’exploitation minière. En revanche, les systèmes 2D restent préférés dans les applications sensibles aux coûts, offrant un contrôle d’élévation fiable pour le nivellement de site de routine et la préparation des fondations.

- Par exemple, Liebherr améliore ce segment grâce à sa plateforme de contrôle de machine équipée de LiDAR et GNSS, qui offre une précision de positionnement jusqu’à 10 mm et traite les mises à jour du terrain à 20 Hz pour maintenir une performance stable de contrôle de lame 3D lors de l’excavation continue.

Par composant

Les composants du Système Mondial de Navigation par Satellite (GNSS) dominent le marché avec une part exacte de 43 %, reflétant leur rôle central dans la navigation de haute précision, le positionnement des machines et l’automatisation environnementale de qualité à travers les catégories d’équipements. Les systèmes pilotés par GNSS soutiennent une précision au centimètre près et une coordination de site sans faille, les rendant essentiels pour les entrepreneurs en transition vers des flottes entièrement automatisées. Les capteurs, stations totales et scanners laser connaissent une expansion régulière alors que les projets exigent une acquisition de données plus riche, une conscience spatiale améliorée et une surveillance environnementale améliorée. Des composants supplémentaires, y compris des modules de communication et des contrôleurs, complètent les efforts d’intégration système en assurant l’interopérabilité et le guidage en temps réel des machines.

Principaux moteurs de croissance

Adoption croissante de la construction de précision et du terrassement

La demande pour des systèmes automatisés de contrôle de niveau et de surveillance environnementale augmente alors que les entrepreneurs priorisent la précision, l’efficacité énergétique et la conformité aux normes de construction en évolution. Les technologies de contrôle environnemental automatique réduisent les reprises, améliorent la précision des excavations et renforcent la sécurité des opérateurs, les rendant essentielles pour la modernisation des infrastructures. Leur intégration à travers les excavatrices, niveleuses et bulldozers accélère la transformation numérique sur les chantiers. Les initiatives gouvernementales soutenant les infrastructures intelligentes renforcent encore l’adoption en imposant des contrôles environnementaux plus stricts, une gestion des émissions et une surveillance en temps réel des sites pour garantir des résultats de projet cohérents et le respect des réglementations.

- Par exemple, les automates programmables de la série SIMATIC S7-1200 G2 de Siemens, présentés au Hannover Messe 2024, offrent jusqu’à 750 kB de mémoire de données et prennent en charge 14 entrées numériques et 10 sorties numériques par unité, permettant un contrôle précis en temps réel et l’acquisition de données pour les réseaux de capteurs environnementaux et les boucles de contrôle des machines.

Expansion de l’Intégration des Écosystèmes Basés sur le GNSS, l’IoT et les Capteurs

Le marché se développe à mesure que les modules GNSS, les capteurs avancés, les scanners laser et les systèmes compatibles IoT deviennent centraux pour l’automatisation des machines et le contrôle environnemental. Ces technologies permettent une précision au centimètre près, des données de terrain en temps réel et des informations prédictives qui améliorent les performances des machines et minimisent l’impact environnemental. La connectivité numérique à l’échelle de la flotte soutient les diagnostics à distance, l’étalonnage automatisé et l’exécution synchronisée des chantiers. Les entreprises de construction adoptent de plus en plus des plateformes intégrées pour améliorer la visibilité opérationnelle, réduire le temps d’inactivité et optimiser l’utilisation des matériaux, ce qui stimule le déploiement généralisé de systèmes de contrôle intelligents sur les machines lourdes.

- Par exemple, Meggitt PLC renforce cette transition grâce à ses capteurs de surveillance de l’état Vibro-Meter®, capables de mesurer des niveaux de vibration allant jusqu’à 500 g et de fonctionner à des bandes passantes allant jusqu’à 30 kHz, permettant aux machines de construction de capturer des données granulaires sur la santé des machines et la charge environnementale dans des cycles de service difficiles.

Pression Réglementaire Croissante pour la Conformité Environnementale

Des réglementations strictes liées à la perturbation des sols, au contrôle des émissions, à la suppression de la poussière et à la gestion des sols stimulent considérablement la demande de technologies de contrôle environnemental automatisées. Les gouvernements mettent l’accent sur les pratiques de construction durables, exigeant des équipements capables de surveiller l’impact environnemental avec une grande précision et de documenter la conformité via des enregistrements numériques. Les systèmes automatisés aident les entrepreneurs à éviter les pénalités, à maintenir les normes de certification et à réaliser des réductions mesurables de la perturbation écologique. À mesure que l’audit environnemental devient plus sophistiqué, les entrepreneurs adoptent des outils avancés de contrôle de niveau et de surveillance pour répondre aux attentes de conformité tout en améliorant l’efficacité opérationnelle.

Tendances Clés & Opportunités

Croissance du Contrôle de Machines en 3D et des Équipements Autonomes

Une tendance majeure est le passage accéléré des systèmes de contrôle environnemental 2D aux systèmes 3D, motivé par leur précision supérieure, leur cartographie multi-axes et leur capacité de prise de décision automatisée. L’émergence de machines de construction autonomes et semi-autonomes amplifie les opportunités pour les outils de surveillance environnementale intégrés qui soutiennent les ajustements de terrain auto-correcteurs. Les entrepreneurs investissent de plus en plus dans des systèmes 3D pour réduire la dépendance à l’arpentage manuel, améliorer les délais des projets et maintenir une conformité environnementale constante. Cette tendance crée des opportunités pour les fournisseurs proposant des modélisations basées sur l’IA, des jumeaux numériques et des plateformes de gestion de construction unifiées.

- Par exemple, Honeywell améliore les capacités de suivi de mouvement précis pour les opérations de nivellement et de terrassement automatisées grâce à son unité de mesure inertielle (IMU) HGuide i300.

Expansion des pratiques de construction durables et à faible impact

L’accent croissant sur la durabilité encourage l’adoption de systèmes de contrôle qui minimisent le déplacement du sol, réduisent les émissions et optimisent l’utilisation des ressources. Les systèmes automatisés permettent des opérations de découpe et de remplissage précises qui limitent le gaspillage de matériaux et protègent les zones sensibles. Les opportunités s’élargissent pour les solutions intégrant des composants économes en énergie, des outils de cartographie écologique et des algorithmes de calibration réactifs à l’environnement. À mesure que les engagements ESG augmentent parmi les entreprises de construction, les fournisseurs offrant des avantages environnementaux quantifiables tels que la réduction de l’empreinte opérationnelle et l’amélioration de la précision de la surveillance gagnent un avantage concurrentiel sur les marchés émergents et développés.

- Par exemple, les systèmes de surveillance des installations MET ONE® de Danaher offrent des compteurs de particules avec une calibration conforme à la norme ISO 21501-4 qui détectent les particules en suspension dans l’air aussi petites que 0,3 µm à des débits allant jusqu’à 100 L/min, permettant une surveillance environnementale granulaire et une validation de la qualité de l’air pur dans des environnements contrôlés.

Demande accrue pour la numérisation des flottes et la surveillance en temps réel

Les entrepreneurs passent rapidement à des flottes connectées qui fournissent des informations environnementales en temps réel, des données de performance des équipements et des rapports de conformité automatisés. Ce changement élargit les opportunités pour les plateformes intégrées au cloud qui unifient le positionnement GNSS, l’analyse des capteurs et les modules de contrôle des machines en un seul écosystème opérationnel. La surveillance à distance réduit les temps d’arrêt, améliore l’utilisation des machines et soutient les stratégies de maintenance prédictive. À mesure que les chantiers deviennent plus complexes, les écosystèmes numériques de flottes permettent des flux de travail synchronisés, une communication inter-machines et une surveillance environnementale améliorée, positionnant l’automatisation axée sur les données comme une opportunité centrale du marché.

Principaux défis

Investissement initial élevé et complexité d’intégration

Le marché fait face à des défis en raison des coûts substantiels associés à la mise en œuvre de modules GNSS, de capteurs avancés, de systèmes de contrôle 3D et de plateformes logicielles intégrées. Les petits entrepreneurs ont du mal à justifier la dépense initiale, en particulier dans les régions avec des incitations à la numérisation limitées. L’intégration avec des machines existantes, les complexités de calibration et le besoin de techniciens formés augmentent encore les barrières au déploiement. Ces contraintes financières et techniques ralentissent l’adoption et nécessitent que les fabricants proposent des modèles de financement flexibles, des architectures modulaires et une intégration simplifiée pour élargir la pénétration du marché.

Pénurie de main-d’œuvre qualifiée et infrastructure de formation limitée

L’adoption de solutions avancées de contrôle environnemental est freinée par une pénurie d’opérateurs et de techniciens formés aux systèmes de contrôle des machines numériques, à la calibration basée sur le GNSS et à la gestion des flux de travail automatisés. De nombreux marchés régionaux de la construction manquent de programmes de formation structurés, entraînant une dépendance aux méthodes manuelles et ralentissant la transition numérique. Une préparation technique inadéquate conduit à une sous-utilisation des systèmes installés et à des résultats de projet incohérents. Pour relever ce défi, il faut des partenariats industriels, des plateformes d’apprentissage basées sur la simulation et des programmes de formation soutenus par les fabricants pour construire une main-d’œuvre numériquement compétente capable de gérer des environnements automatisés.

Analyse régionale

Amérique du Nord

L’Amérique du Nord mène le marché du contrôle environnemental automatique avec une part exacte de 34% , stimulée par une forte adoption du contrôle de machines basé sur GNSS, des systèmes de guidage 3D avancés et des réglementations strictes de conformité environnementale. Les entrepreneurs privilégient l’automatisation pour améliorer la productivité et réduire l’impact écologique dans les opérations d’infrastructure et d’exploitation minière à grande échelle. Les États-Unis génèrent la plupart de la demande régionale en raison de la numérisation rapide des flottes de construction et des programmes de modernisation financés par le gouvernement. La disponibilité généralisée d’opérateurs qualifiés, l’intégration précoce d’équipements intelligents et les partenariats solides entre OEM et fournisseurs de technologie renforcent la position de l’Amérique du Nord en tant que principal contributeur régional.

Europe

L’Europe détient une part de marché significative de 27% , soutenue par des mandats de durabilité stricts, un investissement élevé dans les technologies de construction de précision et une forte adoption des systèmes de nivellement automatisé et de surveillance environnementale. Des pays comme l’Allemagne, le Royaume-Uni et la région nordique sont à la pointe de l’adoption alors que les entrepreneurs mettent en œuvre des pratiques de terrassement éco-efficaces et des rapports de conformité numériques. La base industrielle robuste de la région et l’accent mis sur la construction à faible impact accélèrent le déploiement des plateformes de contrôle GNSS et 3D. Les améliorations continues des infrastructures publiques et l’acceptation généralisée des machines respectueuses de l’environnement renforcent davantage le rôle de l’Europe en tant que marché mature et tourné vers la technologie.

Asie-Pacifique

L’Asie-Pacifique représente une part exacte de 30% , stimulée par une expansion massive des infrastructures, un développement urbain rapide et des investissements croissants dans les technologies de construction intelligentes à travers la Chine, le Japon, l’Inde et l’Asie du Sud-Est. Les projets de transport, miniers et industriels à grande échelle alimentent une forte demande pour des systèmes de contrôle environnemental automatisés qui améliorent la précision opérationnelle et réduisent les reprises. Une prise de conscience croissante des pratiques de construction durables et une adoption croissante du GNSS accélèrent la transformation numérique chez les entrepreneurs régionaux. La localisation des OEM, les programmes de modernisation soutenus par le gouvernement et le déploiement croissant de systèmes de contrôle de machines 3D positionnent l’Asie-Pacifique comme le contributeur à la croissance la plus rapide à l’avancement du marché.

Amérique latine

L’Amérique latine détient une part de marché de 5% , avec une adoption qui augmente progressivement à mesure que les secteurs de la construction et de l’exploitation minière intègrent des équipements automatisés pour améliorer l’efficacité des projets et répondre aux normes environnementales émergentes. Le Brésil, le Mexique et le Chili représentent des centres de demande clés en raison des grandes activités de terrassement et des investissements croissants dans les outils de gestion de site numériques. L’accès limité aux technologies avancées et les achats sensibles aux coûts ralentissent l’adoption généralisée, mais les programmes d’infrastructure gouvernementaux et l’intérêt croissant pour les solutions basées sur le GNSS soutiennent un progrès régulier. Le passage de la région vers des flottes d’équipements modernisés crée des opportunités à long terme pour les systèmes de contrôle environnemental automatisés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique maintient une part de marché de 4% , soutenue par le développement des infrastructures, l’expansion minière et les activités de construction dans les États du Golfe et en Afrique du Sud. L’adoption de systèmes de contrôle environnemental automatisés augmente à mesure que les entrepreneurs recherchent des améliorations de productivité et une conformité renforcée dans des terrains arides et sensibles. Les initiatives de villes intelligentes aux Émirats arabes unis et en Arabie saoudite stimulent la demande pour les technologies de guidage 3D et les systèmes de surveillance avancés. Cependant, la préparation technique variable et les contraintes budgétaires limitent la pénétration généralisée. L’intérêt croissant pour le terrassement de précision et l’intégration des flux de travail numériques positionne la région pour une adoption progressive et régulière.

Segmentation du marché :

Par équipement :

Par Type de Système de Contrôle :

Par Composant :

- Capteurs

- Stations Totales

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- R.-U.

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du contrôle environnemental automatique comprend des acteurs tels que Merck, Curtiss-Wright Corporation, Liebherr International AG, Mecaer Aviation Group, Siemens AG, Meggitt PLC, Honeywell International, 3M, Danaher, Thermo Fisher Scientific Inc. Le marché du contrôle environnemental automatique est défini par un mélange d’innovateurs technologiques, de fabricants d’équipements et de spécialistes de la surveillance environnementale qui se concentrent sur la fourniture de solutions d’automatisation de haute précision pour les applications de construction et industrielles. Les entreprises mettent l’accent sur les plateformes de détection avancées, le positionnement activé par GNSS, et les outils de calibration soutenus par l’IA pour améliorer la précision du nivellement, réduire l’impact écologique et assurer une conformité réglementaire constante. Les fournisseurs renforcent leur compétitivité en intégrant des analyses en temps réel, une connectivité multi-équipements et des systèmes de surveillance basés sur le cloud dans leurs offres. L’augmentation des investissements en R&D, les partenariats stratégiques avec les OEM de machines lourdes, et l’expansion des écosystèmes de flux de travail numériques soutiennent davantage la croissance du marché alors que les entrepreneurs adoptent des solutions automatisées pour améliorer la productivité et la performance environnementale dans divers environnements de projet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Merck

- Curtiss-Wright Corporation

- Liebherr International AG

- Mecaer Aviation Group

- Siemens AG

- Meggitt PLC

- Honeywell International

- 3M

- Danaher

- Thermo Fisher Scientific Inc.

Développements Récents

- En février 2025, les commandes de Rockwell Automation ont augmenté d’environ 10% d’une année sur l’autre, et le chiffre d’affaires annuel récurrent total (ARR) a grimpé de 11%. Ce signal de demande positif contrastait avec une baisse de 8,4% des ventes déclarées à 1,881 milliard de dollars pour le trimestre.

- En octobre 2024, Siemens a lancé SIMOCODE M-CP, une série de produits de gestion de moteur efficace et pérenne, spécialement conçue pour les centres de contrôle de moteurs (MCC). Siemens a publié le système de gestion de moteur SIMOCODE M-CP avec surveillance intégrée et connectivité Ethernet à paire unique, ciblant les tableaux de distribution chimiques et miniers.

- En mars 2024, JCB et Leica Geosystems unissent leurs forces pour offrir des solutions de contrôle d’excavatrices semi-automatisées prêtes pour 2D et 3D en usine. Ces solutions amélioreraient la sécurité, la précision et la productivité en automatisant des fonctions telles que le contrôle de la flèche et du rotateur d’inclinaison et réduiraient les erreurs humaines dans les opérations de construction.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Équipement, Type de Système de Contrôle, Composant et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché verra une adoption plus large des systèmes de contrôle de machines 3D pour améliorer la précision du nivellement et réduire les reprises.

- Les outils de surveillance environnementale automatisés intégreront des capteurs plus avancés pour le suivi de la conformité en temps réel.

- Les flottes connectées s’étendront à mesure que les entrepreneurs privilégieront la coordination basée sur le cloud et la gestion à distance des équipements.

- Les systèmes compatibles GNSS deviendront plus précis et fiables, soutenant des flux de travail de construction hautement complexes.

- La modélisation de terrain pilotée par l’IA améliorera la prise de décision prédictive pour les travaux de terrassement et la préparation de sites.

- Les exigences en matière de durabilité accéléreront l’adoption de technologies d’automatisation à faible impact sur les chantiers.

- Les machines autonomes et semi-autonomes gagneront en popularité dans les projets d’infrastructure à grande échelle.

- Les plateformes logicielles évolueront vers des interfaces unifiées qui rationalisent les données environnementales, le contrôle des machines et le reporting.

- Les fabricants se concentreront sur les kits de mise à niveau modulaires pour soutenir la transformation numérique des flottes d’équipements existantes.

- Les programmes de formation et de certification s’étendront pour renforcer la compétence des opérateurs dans les systèmes de contrôle automatisés avancés.