Aperçu du marché :

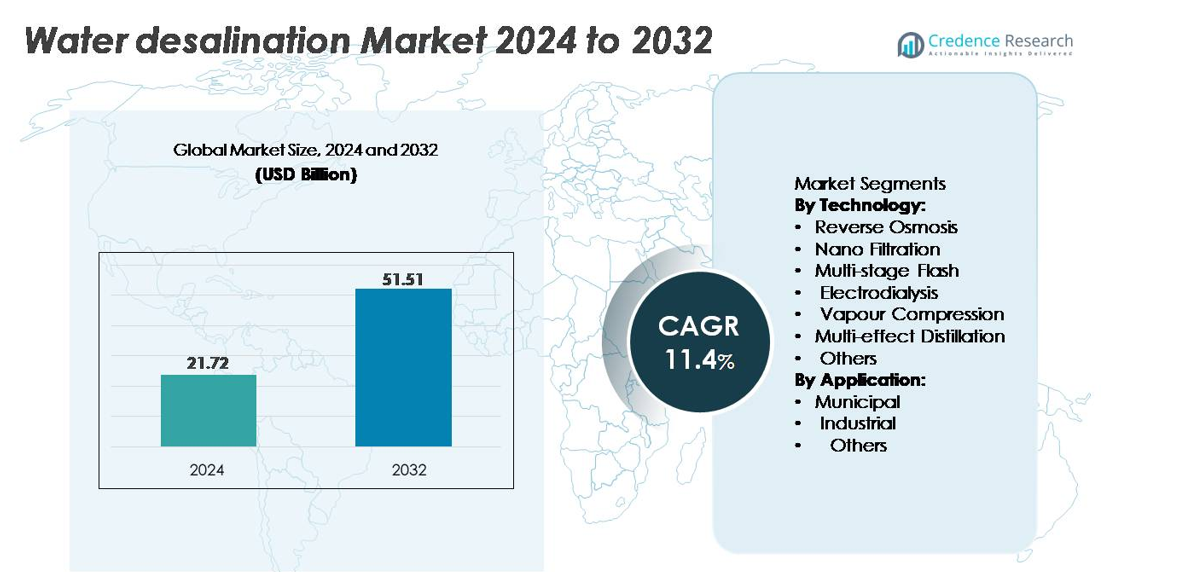

La taille du marché mondial du dessalement de l’eau était évaluée à 21,72 milliards USD en 2024 et devrait atteindre 51,51 milliards USD d’ici 2032, avec un TCAC de 11,4 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Dessalement de l’Eau 2024 |

21,72 milliards USD |

| Marché du Dessalement de l’Eau, TCAC |

11,4% |

| Taille du Marché du Dessalement de l’Eau 2032 |

51,51 milliards USD |

Le marché du dessalement de l’eau est façonné par un groupe compétitif de leaders mondiaux, avec Xylem Inc., Acciona Agua, Hitachi Zosen Corporation, Aquatech International LLC, Pentair Plc, et Hyflux Ltd. stimulant l’innovation technologique et l’exécution de projets à grande échelle. Ces entreprises renforcent leur présence sur le marché grâce à des systèmes RO avancés, des membranes économes en énergie et des capacités EPC clés en main adaptées aux clients municipaux et industriels. Régionalement, le Moyen-Orient et l’Afrique dominent le marché avec une part d’environ 45 %, soutenue par de grandes usines côtières, des investissements soutenus par le gouvernement et une expansion continue de la capacité. L’Asie-Pacifique suit en tant que région à croissance rapide, tandis que l’Amérique du Nord et l’Europe maintiennent une adoption stable motivée par la résilience à la sécheresse et la conformité réglementaire.

Aperçus du marché :

- Le marché mondial du dessalement de l’eau a atteint 21,72 milliards USD en 2024 et devrait croître à un TCAC de 12,1 % jusqu’en 2032, soutenu par la demande croissante des municipalités et des industries dans les régions en stress hydrique.

- Le besoin croissant d’un approvisionnement fiable en eau potable, l’augmentation de la fréquence des sécheresses et des réglementations industrielles plus strictes sur la réutilisation de l’eau stimulent l’adoption à grande échelle des systèmes de dessalement par osmose inverse (RO), thermiques et hybrides dans les économies côtières.

- Les évolutions technologiques vers des membranes RO économes en énergie, le dessalement alimenté par des énergies renouvelables, l’optimisation numérique des usines et les solutions avancées de gestion des saumures définissent les principales tendances du marché, accélérant les réductions de coûts et la durabilité opérationnelle.

- La concurrence reste forte alors que des acteurs mondiaux tels que Xylem, Acciona Agua, Hitachi Zosen, Aquatech, Pentair et Hyflux étendent leurs capacités EPC, innovent des systèmes à haute récupération et sécurisent des contrats O&M à long terme dans les segments municipaux et industriels.

- Le Moyen-Orient & l’Afrique détient la plus grande part régionale à environ 45 %, suivi de l’Asie-Pacifique à environ 25 % ; la RO domine la part technologique à environ 60 %, avec des applications municipales représentant environ 65 % de la demande totale en eau dessalée.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par technologie

L’osmose inverse (RO) reste la technologie dominante, représentant la plus grande part de marché en raison de son efficacité élevée de rejet de sel, de sa conception modulaire et de la diminution des coûts de remplacement des membranes qui soutiennent un déploiement rapide dans les environnements municipaux et industriels. La nanofiltration (NF) montre une adoption régulière pour l’élimination sélective des solutés dans les applications de réutilisation des eaux saumâtres et usées. Le flash multi-étages (MSF) et la distillation multi-effets (MED) conservent leur pertinence dans les régions riches en énergie thermique, grâce à leur compatibilité opérationnelle avec les centrales de cogénération. L’électrodialyse (ED) gagne en popularité pour les applications industrielles à faible salinité et de niche nécessitant une séparation ciblée des ions. Les systèmes de compression de vapeur (VC) desservent les installations éloignées avec des configurations compactes, tandis que d’autres technologies émergentes telles que l’osmose directe et la distillation membranaire avancent dans les tests à l’échelle pilote pour améliorer l’efficacité énergétique.

- Par exemple, la membrane FILMTEC™ SW30HRLE-440i de DuPont offre un débit de perméat vérifié de 6 000 à 6 500 GPD avec un taux de rejet de sel de 99,7 %, soutenu par des coupleurs interverrouillables automatisés iLEC™ qui éliminent les fuites de joints toriques.

Par application

L’approvisionnement en eau municipale constitue le segment d’application dominant, soutenu par l’expansion des populations urbaines, les pressions liées à la rareté de l’eau et les investissements gouvernementaux dans les infrastructures de dessalement à grande échelle pour assurer une production résiliente d’eau potable. La demande industrielle croît à mesure que des secteurs tels que la production d’énergie, le pétrole & gaz, les produits chimiques et l’agroalimentaire adoptent le dessalement pour sécuriser une eau de process fiable et réduire l’extraction d’eau douce. La catégorie “Autres” comprenant l’agriculture, la défense et le tourisme connaît une croissance progressive, motivée par le besoin d’unités de dessalement décentralisées et conteneurisées et de solutions de sécurité de l’eau hors réseau dans les zones éloignées ou arides.

- Par exemple, l’usine Sorek I d’IDE Technologies en Israël produit 624 000 m³/jour en utilisant des membranes RO de 16 pouces, le plus grand diamètre de membrane au monde dans le dessalement municipal, tout en offrant une consommation d’énergie proche de 3,2 kWh/m³, démontrant une capacité d’approvisionnement urbain à grande échelle.

MOTEURS DE CROISSANCE CLÉS

Escalade de la pénurie mondiale d’eau et augmentation de la demande municipale

L’accélération de l’épuisement des eaux douces, l’urbanisation rapide et les sécheresses induites par le climat augmentent considérablement la pression sur les pays pour élargir les sources d’approvisionnement en eau alternatives, positionnant le dessalement comme une pierre angulaire de la planification de la sécurité hydrique à long terme. Les services municipaux adoptent des usines de dessalement à grande échelle pour garantir la disponibilité de l’eau potable, en particulier dans les régions arides où les taux de recharge des eaux souterraines restent insuffisants. Les gouvernements de régions telles que le Moyen-Orient, l’Asie du Sud et certaines parties de l’Amérique du Nord investissent dans des programmes de dessalement de grande envergure pour diversifier les portefeuilles d’approvisionnement et réduire la dépendance aux précipitations. La dépendance croissante aux unités de dessalement décentralisées et de réponse d’urgence renforce encore la demande dans les régions côtières et sujettes à la sécheresse. Alors que les villes intègrent des stratégies de résilience et des mesures d’adaptation aux risques climatiques, le dessalement devient un investissement stratégique soutenant la croissance démographique, l’industrialisation et la conformité environnementale, renforçant ainsi son rôle à long terme dans les infrastructures hydrauliques nationales.

- Par exemple, la SWCC d’Arabie Saoudite exploite le Rabigh 3 IWP vérifié à 600 000 m³/jour, qui détient un record Guinness comme la plus grande usine de dessalement par osmose inverse au monde, fournissant à des millions de personnes de l’eau potable résiliente au climat.

Avancées dans la technologie des membranes et les procédés économes en énergie

Les améliorations continues dans l’ingénierie des membranes, l’optimisation des systèmes et les configurations hybrides des usines entraînent des réductions de coûts et une efficacité opérationnelle, renforçant la viabilité économique du dessalement. Les membranes d’osmose inverse de nouvelle génération avec une perméabilité améliorée, une résistance à l’encrassement et une durée de vie prolongée réduisent la fréquence de maintenance et abaissent les coûts d’exploitation totaux pour les grandes entreprises de services publics et les installations industrielles. Les concepts émergents tels que les membranes biomimétiques, les couches d’oxyde de graphène et les matériaux nanocomposites augmentent le débit et diminuent l’intensité énergétique. L’intégration de dispositifs de récupération d’énergie (ERD), de pompes haute pression optimisées et de systèmes de surveillance numérique améliore encore les performances des usines. Les configurations hybrides RO-thermiques aident à maximiser la concentration de saumure tout en atteignant une résilience opérationnelle maximale. Comme l’énergie reste le plus grand composant de coût dans le dessalement, les innovations qui réduisent la consommation améliorent directement l’évolutivité, rendant le dessalement de plus en plus accessible dans les régions aux ressources énergétiques limitées.

- Par exemple, la membrane ESPA2-4040 d’Hydranautics produit un débit de perméat vérifié de 1 900 gallons par jour à 150 psi avec un taux de rejet de sel de 99,6 %, réduisant ainsi les besoins énergétiques des services publics municipaux.

Adoption industrielle croissante et conformité aux réglementations de réutilisation de l’eau

Les industries intensifient le déploiement de la désalinisation alors qu’elles font face à des réglementations plus strictes sur le rejet des eaux usées, des limites d’extraction d’eau douce et des exigences de durabilité. Des secteurs tels que le pétrole et le gaz, la production d’énergie, l’exploitation minière, les semi-conducteurs, la transformation alimentaire et les produits chimiques comptent sur la désalinisation pour garantir un approvisionnement constant en eau de procédé et atténuer les perturbations opérationnelles. Les mandats de décharge liquide zéro (ZLD) poussent les entreprises à intégrer la désalinisation avec des systèmes avancés de gestion de la saumure pour réduire l’impact environnemental. L’accent croissant sur l’utilisation circulaire de l’eau accélère l’adoption de la désalinisation par membrane pour le recyclage interne et la récupération de sels et de minéraux précieux. Les opérateurs industriels bénéficient également de systèmes modulaires conteneurisés, permettant une installation rapide dans des zones opérationnelles éloignées ou temporaires. Alors que les entreprises renforcent leurs engagements ESG et leurs objectifs d’efficacité des ressources, la désalinisation joue un rôle crucial dans l’atteinte d’une gestion responsable de l’eau, stimulant une demande soutenue dans les industries à forte intensité en eau.

TENDANCES ET OPPORTUNITÉS CLÉS :

Expansion des systèmes de désalinisation alimentés par des énergies renouvelables et hybrides

L’intégration des technologies de récupération solaire, éolienne, géothermique et de chaleur résiduelle représente l’une des opportunités les plus transformatrices de l’industrie de la désalinisation. La désalinisation alimentée par des énergies renouvelables répond aux préoccupations de longue date concernant les coûts opérationnels élevés et les émissions de carbone associées aux installations thermiques et RO conventionnelles. Les configurations hybrides combinant le photovoltaïque solaire avec le RO, ou l’énergie solaire thermique avec la distillation multi-effets, soutiennent une production continue d’eau tout en stabilisant la demande en électricité pendant les périodes de pointe et hors pointe. Les avancées technologiques dans le stockage d’énergie thermique, l’intégration de batteries et les contrôleurs intelligents interactifs avec le réseau améliorent la flexibilité opérationnelle des systèmes alimentés par des énergies renouvelables. Les gouvernements et les services publics pilotent de plus en plus des initiatives de désalinisation verte pour atteindre les objectifs de décarbonisation et aligner les infrastructures hydrauliques sur les mandats de durabilité. Le passage à la désalinisation à faible émission de carbone positionne les énergies renouvelables comme un catalyseur majeur de croissance dans le développement futur des installations.

- Par exemple, l’usine RO alimentée par l’énergie solaire d’Al Khafji développée par Abengoa (en partenariat avec Advanced Water Technology) est située à Al Khafji, en Arabie Saoudite. L’installation est alimentée par une centrale photovoltaïque solaire associée, dont la capacité est généralement citée comme étant de 10 MW ou 15 MWac, permettant la production continue de 60 000 m³/jour d’eau potable.

Croissance des usines de désalinisation intelligentes, autonomes et optimisées numériquement

L’adoption de modèles numériques jumeaux, d’analyses prédictives, de surveillance activée par l’IA et de contrôles de processus basés sur l’IoT stimule la modernisation des opérations de désalinisation. Les usines intelligentes automatisent les cycles de nettoyage des membranes, détectent l’encrassement à un stade précoce et optimisent la pression et les débits du système en temps réel pour améliorer l’efficacité énergétique et réduire les temps d’arrêt imprévus. Les plateformes SCADA basées sur le cloud permettent une gestion à distance des actifs de désalinisation distribués, améliorant l’évolutivité dans les régions avec des infrastructures hydrauliques fragmentées. Les systèmes autonomes améliorent l’efficacité de la main-d’œuvre, assurent une qualité de sortie constante et soutiennent des stratégies de maintenance conditionnelle. À mesure que les installations de désalinisation augmentent en taille et en complexité, la transformation numérique devient essentielle pour maximiser la longévité des actifs, réduire les risques opérationnels et améliorer la prévisibilité des coûts, créant une opportunité à long terme pour les fournisseurs de technologies et les services publics.

Principaux défis :

Consommation d’énergie élevée et coûts d’exploitation associés

Malgré les avancées technologiques, le dessalement reste énergivore, nécessitant une électricité substantielle pour les processus de pressurisation, d’évaporation thermique ou de concentration de saumure. La consommation élevée d’énergie se traduit directement par des coûts d’exploitation élevés, créant des barrières financières pour les régions ayant des ressources énergétiques limitées ou des marchés de l’énergie volatils. Les fluctuations des prix de l’énergie, les contraintes du réseau et les implications des émissions de carbone ajoutent une complexité opérationnelle supplémentaire. Les services publics peinent à maintenir la compétitivité des coûts lorsqu’ils équilibrent les tarifs de l’eau avec la hausse des dépenses énergétiques. Bien que les dispositifs de récupération d’énergie et les membranes avancées réduisent la consommation, les grandes installations dépendent encore fortement d’un approvisionnement continu en énergie, limitant la faisabilité pour les régions à faible revenu. Gérer l’accessibilité énergétique à long terme reste un défi critique et un déterminant majeur de la viabilité des projets.

Préoccupations environnementales liées à l’élimination de la saumure et à l’impact sur les écosystèmes

L’élimination de la saumure continue de poser des défis environnementaux significatifs, en particulier pour les régions côtières avec des écosystèmes marins sensibles. Les rejets à haute salinité, la pollution thermique et les additifs chimiques résiduels peuvent altérer la densité de l’eau de mer, perturber les habitats aquatiques et impacter la biodiversité s’ils ne sont pas correctement gérés. Les options d’élimination de la saumure sur terre soulèvent également des préoccupations concernant la salinisation des sols et la contamination des eaux souterraines. Les autorités réglementaires imposent des normes strictes sur la conception des exutoires, le mélange de salinité et la qualité des effluents, augmentant la complexité et les coûts des projets. Bien que la concentration avancée de saumure, la récupération de minéraux et les solutions de décharge liquide zéro aident à atténuer les risques environnementaux, leurs charges élevées en capital et en exploitation limitent leur adoption généralisée. Une gestion durable de la saumure reste essentielle pour l’acceptation à long terme et la conformité environnementale des projets de dessalement.

Analyse régionale :

Moyen-Orient & Afrique (MEA)

Le Moyen-Orient & Afrique détient la plus grande part du marché mondial du dessalement, représentant environ 45 %, en raison de la pénurie chronique d’eau, des ressources en eau douce minimales et du développement d’infrastructures dirigé par le gouvernement. Des pays comme l’Arabie saoudite, les Émirats arabes unis, le Koweït et Israël exploitent certaines des plus grandes usines de dessalement par osmose inverse et thermique au monde, soutenues par des investissements substantiels dans des systèmes alimentés par des énergies renouvelables et écoénergétiques. Les stratégies nationales de l’eau, la croissance démographique et l’expansion industrielle renforcent encore la demande. Les méga-projets en cours et la modernisation technologique continuent de positionner le MEA comme le centre mondial de la capacité de dessalement à grande échelle.

Asie-Pacifique

L’Asie-Pacifique représente environ 25 % du marché, soutenue par le stress hydrique croissant, l’urbanisation rapide et l’expansion industrielle en Chine, en Inde, en Australie, en Corée du Sud et à Singapour. Les gouvernements augmentent le déploiement du dessalement pour stabiliser l’approvisionnement en eau municipale et réduire la vulnérabilité aux fluctuations des régimes de mousson. L’Australie et Singapour sont à la pointe du dessalement par membrane à haute efficacité, tandis que la Chine développe de grandes installations côtières par osmose inverse pour sécuriser les besoins en eau industriels et domestiques. L’adoption croissante des technologies de minimisation de la saumure et des systèmes hybrides solaire-osmose inverse accélère encore la croissance. Alors que la variabilité climatique s’intensifie, l’Asie-Pacifique émerge comme le marché régional à la croissance la plus rapide en matière d’installations de nouveaux projets.

Amérique du Nord

L’Amérique du Nord représente environ 15 % de la demande mondiale de dessalement, motivée par la rareté de l’eau dans les États du sud-ouest des États-Unis, la croissance démographique et les besoins de sécurité en eau industrielle. Les États-Unis développent des installations RO municipales et industrielles, en particulier en Californie, au Texas, en Floride et en Arizona, où les conditions de sécheresse persistent. Le Canada et le Mexique investissent de manière sélective dans des projets de dessalement côtier pour renforcer la résilience régionale en matière d’eau. L’accent croissant sur l’optimisation numérique, les dispositifs de récupération d’énergie et les membranes à basse pression améliore les performances des usines. Le soutien politique à l’atténuation de la sécheresse, combiné à l’augmentation des exigences de réutilisation industrielle, soutient le pipeline de projets de dessalement à moyen terme en Amérique du Nord.

Europe

L’Europe détient environ 10 % du marché, portée par les nations méditerranéennes telles que l’Espagne, l’Italie, Chypre et la Grèce qui dépendent du dessalement pour stabiliser les pénuries d’eau saisonnières. L’Espagne reste le plus grand adoptant de la région, exploitant un réseau substantiel d’usines RO soutenant l’agriculture, le tourisme et l’approvisionnement municipal. L’Europe du Nord déploie le dessalement à plus petite échelle pour les communautés insulaires et les applications industrielles de haute pureté. Un fort accent réglementaire sur l’efficacité énergétique favorise l’adoption de solutions de dessalement alimentées par des énergies renouvelables et des pratiques avancées de gestion des saumures. Le financement de l’UE pour les infrastructures hydriques résilientes au climat encourage davantage le développement de projets à long terme.

Amérique latine

L’Amérique latine représente environ 5 % du marché du dessalement, soutenue par une adoption croissante dans les secteurs minier, de la production d’énergie et des municipalités côtières. Le Chili mène le déploiement régional en raison des opérations intensives d’extraction de cuivre nécessitant des sources d’eau non douce fiables, soutenues par de grandes installations RO le long du corridor du désert d’Atacama. Le Mexique et le Brésil augmentent la capacité de dessalement municipal pour atténuer les pénuries d’eau urbaines et réduire la dépendance aux réservoirs épuisés. La fréquence croissante des sécheresses et la diversification industrielle stimulent de nouveaux pipelines de projets. Bien que la région soit encore aux premiers stades d’adoption, le soutien politique aux solutions hydriques durables accélère l’expansion à long terme du dessalement.

Segmentation du marché :

Par technologie :

- Osmose inverse

- Nanofiltration

- Flash multi-étages

- Électrodialyse

- Compression de vapeur

- Distillation multi-effets

- Autres

Par application :

- Municipal

- Industriel

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché de la dessalement de l’eau se compose d’un mélange de sociétés d’ingénierie mondiales, de spécialistes de la technologie des membranes et de compagnies d’eau à l’échelle des services publics qui, ensemble, stimulent les avancées dans les solutions de dessalement à grande échelle et décentralisées. Les principaux acteurs incluent Veolia, SUEZ, Acciona, Doosan Enerbility, IDE Technologies, Abengoa et Aquatech, chacun investissant massivement dans des systèmes RO à haute efficacité, le dessalement alimenté par des énergies renouvelables et des technologies avancées de gestion des saumures. Les entreprises renforcent leur compétitivité grâce à des capacités EPC, des contrats O&M à long terme, des plateformes d’optimisation numérique et une intégration de la récupération d’énergie qui réduit les coûts du cycle de vie. Les innovateurs en membranes tels que DuPont, Toray, Hydranautics et LG Chem améliorent la différenciation du marché grâce à des membranes à haute perméabilité et résistantes à l’encrassement, soutenant une réduction de la consommation d’énergie. Les services publics régionaux au Moyen-Orient, en Asie-Pacifique et en Amérique du Nord s’associent à des fournisseurs mondiaux pour développer des installations hybrides RO-thermiques et des infrastructures intelligentes de l’eau. Les collaborations stratégiques, les licences technologiques et l’expansion vers des unités modulaires en conteneurs intensifient davantage la concurrence, positionnant les principaux fournisseurs pour capter la demande croissante des secteurs municipaux et industriels.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Xylem Inc.

- Acciona Agua

- Hitachi Zosen Corporation

- Aquatech International LLC

- Pentair Plc

- Hyflux Ltd.

Développements récents :

- En novembre 2025, Xylem est devenu un investisseur stratégique dans Flocean, qui développe la première usine commerciale de dessalement sous-marin au monde. Cette initiative vise à aider à l’expansion des solutions de dessalement novatrices à l’échelle mondiale, signalant l’engagement de Xylem dans les technologies de dessalement de nouvelle génération.

- En juin 2025, Aquatech International LLC a été sélectionné comme partenaire technologique de dessalement pour la future installation de dessalement d’eau de mer sur le campus de traitement des eaux de l’Inner Harbor de Corpus Christi au Texas. Une fois achevée, ce sera la troisième plus grande usine de dessalement d’eau de mer des Amériques (et la première majeure au Texas).

- En décembre 2023, ACCIONA a annoncé des étapes importantes pour deux grandes usines de dessalement en Arabie Saoudite, soulignant leur augmentation de production : l’usine de dessalement Jubail 3B et l’usine de dessalement Shuqaiq 4

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la technologie, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La capacité de dessalement s’étendra rapidement à mesure que de plus en plus de pays prioriseront la sécurité de l’eau à long terme face à l’intensification de la sécheresse et de la variabilité climatique.

- L’osmose inverse renforcera sa domination à mesure que l’efficacité des membranes s’améliorera et que la consommation d’énergie continuera de diminuer.

- Les usines de dessalement alimentées par des énergies renouvelables gagneront en popularité à mesure que les services publics rechercheront des modèles opérationnels à faible émission de carbone et à coûts stables.

- Les jumeaux numériques, l’optimisation basée sur l’IA et la maintenance prédictive deviendront la norme dans les nouvelles installations et celles modernisées.

- Les secteurs industriels adopteront de plus en plus le dessalement pour se conformer à des règles de rejet plus strictes et réduire leur dépendance à l’eau douce.

- Les systèmes hybrides RO-thermiques verront une adoption plus large pour atteindre des taux de récupération plus élevés et une meilleure gestion des saumures.

- Les unités de dessalement décentralisées et modulaires s’étendront dans les applications éloignées, insulaires et de réponse d’urgence.

- Les technologies de valorisation des saumures progresseront, permettant la récupération de minéraux et réduisant l’impact environnemental.

- Les partenariats public-privé accéléreront le développement de projets, en particulier dans les marchés émergents en stress hydrique.

- Les leaders régionaux tels que la région MEA et l’Asie-Pacifique stimuleront les ajouts de capacité mondiale grâce à des investissements dans des infrastructures à grande échelle.