Aperçu du Marché

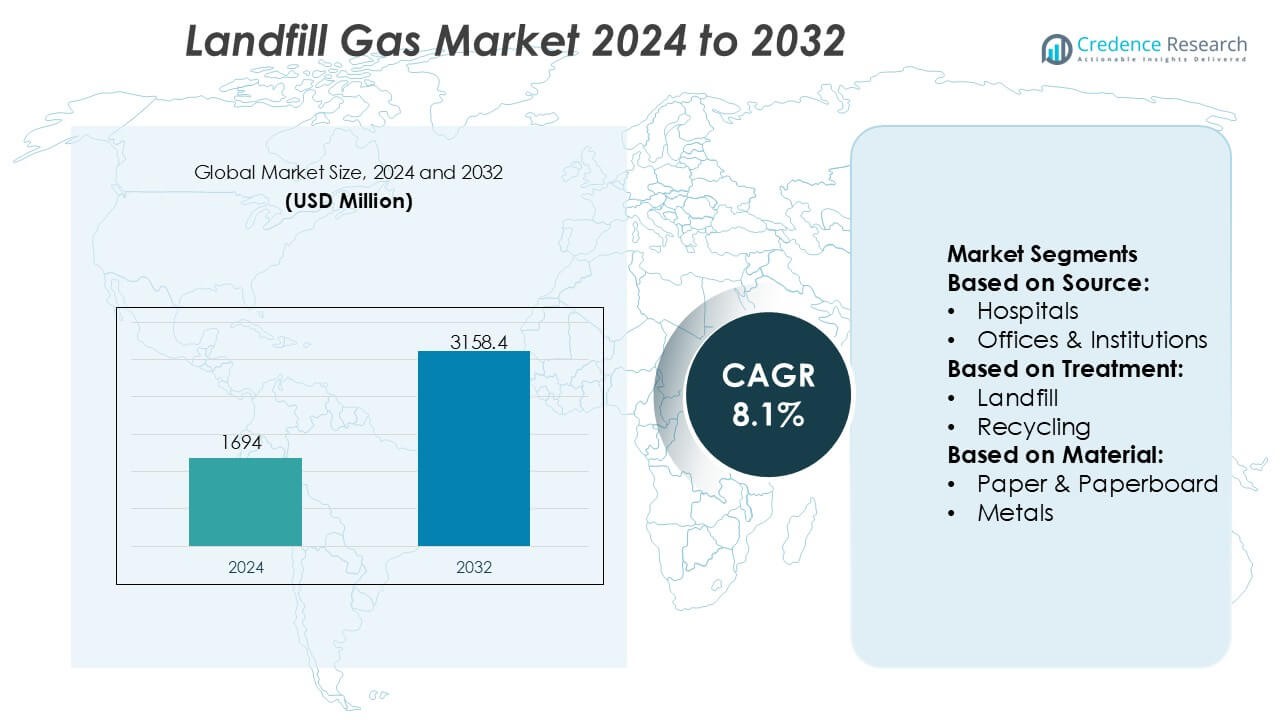

La taille du marché du gaz de décharge était évaluée à 1694 millions USD en 2024 et devrait atteindre 3158,4 millions USD d’ici 2032, avec un TCAC de 8,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Gaz de Décharge 2024 |

1694 Millions USD |

| Gaz de Décharge, TCAC |

8,1% |

| Taille du Marché du Gaz de Décharge 2032 |

3158,4 Millions USD |

Le marché du gaz de décharge est caractérisé par la présence de sociétés énergétiques établies, d’opérateurs intermédiaires et de prestataires de services d’ingénierie qui rivalisent par leur expertise technologique, l’intégration des infrastructures et les capacités d’exécution de projets. Ces acteurs se concentrent sur l’optimisation de la capture du méthane, la mise à niveau du gaz et l’utilisation de l’énergie pour soutenir la production d’électricité et les applications de gaz naturel renouvelable. Les priorités stratégiques incluent des contrats municipaux à long terme, l’expansion de la capacité de traitement du gaz et l’alignement avec les objectifs de décarbonisation. Régionalement, l’Amérique du Nord domine le marché du gaz de décharge avec une part de marché exacte de 36 %, grâce à des réglementations strictes sur les émissions de méthane, une infrastructure de décharge avancée et une adoption généralisée des projets de conversion du gaz de décharge en énergie. Un soutien politique solide et des cadres de financement matures continuent de renforcer la position de leader de la région.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du gaz de décharge était évalué à 1 694 millions USD en 2024 et devrait atteindre 3 158,4 millions USD d’ici 2032, s’étendant à un TCAC de 8,1 % en raison de l’augmentation des initiatives de récupération du méthane et de l’utilisation de l’énergie.

- La croissance du marché est stimulée par des réglementations plus strictes sur les émissions de méthane, l’augmentation de la génération de déchets solides municipaux et l’adoption croissante de projets de conversion du gaz de décharge en énergie et de gaz naturel renouvelable dans les installations de déchets urbains.

- Les tendances technologiques se concentrent sur des systèmes avancés de collecte de gaz, la mise à niveau du gaz de décharge en gaz naturel renouvelable de qualité pipeline, et l’intégration d’outils de surveillance numérique pour améliorer l’efficacité de la capture et la performance opérationnelle à long terme.

- La concurrence se concentre sur les grands acteurs de l’énergie, les opérateurs intermédiaires et les entreprises d’ingénierie qui exploitent l’expertise en traitement du gaz, les contrats municipaux à long terme et l’intégration des infrastructures pour renforcer l’évolutivité des projets et la capacité d’exécution.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché exacte de 36 %, tandis que le traitement basé sur les décharges domine par méthode, et les déchets alimentaires restent le principal segment de matériaux en raison de leur potentiel élevé de génération de méthane.

Analyse de la Segmentation du Marché :

Par Source

Le marché du gaz de décharge, par source, est principalement alimenté par les déchets résidentiels, qui détiennent le sous-segment dominant avec une part de marché estimée à 42 %. La forte densité de population, l’urbanisation rapide et la génération constante de déchets organiques ménagers soutiennent cette domination. Les flux de déchets résidentiels contiennent une forte proportion de matériaux biodégradables tels que les restes alimentaires, le papier et les déchets de jardin, qui génèrent du gaz de décharge riche en méthane dans des conditions anaérobies. Les systèmes de collecte des déchets solides municipaux sont également plus standardisés pour les zones résidentielles, améliorant la fiabilité de l’approvisionnement. Les établissements commerciaux, les hôpitaux et les bureaux contribuent régulièrement, mais leurs volumes de déchets et leur contenu organique restent relativement inférieurs.

- Par exemple, Centrica Business Solutions documente le déploiement et l’exploitation d’actifs de cogénération alimentés par du gaz de décharge utilisant des moteurs à gaz à piston évalués dans la gamme de sortie électrique de 1,0 à 3,0 MW par unité, conçus pour fonctionner avec des concentrations de méthane aussi faibles que 35 % vol.

Par Traitement

Par traitement, le traitement des déchets basé sur les décharges émerge comme le sous-segment leader, représentant environ 46 % de la part de marché. La domination découle de l’utilisation généralisée de décharges sanitaires conçues avec des systèmes de capture et de contrôle du gaz. Ces installations permettent une collecte efficace du méthane pour le torchage ou la récupération d’énergie, en accord avec les mandats réglementaires visant à réduire les émissions de gaz à effet de serre. L’élimination et le dépôt sauvage continuent dans les régions en développement mais font face à une pression réglementaire. Le recyclage, le compostage, la digestion anaérobie et l’incinération se développent ; cependant, le traitement en décharge reste central en raison de son évolutivité, de sa complexité opérationnelle moindre et de l’infrastructure existante.

- Par exemple, Entreprise Products Partners exploite une infrastructure de collecte, de compression et de traitement de gaz à grande échelle capable de gérer des flux de gaz à composition variable, y compris des sources riches en méthane de faible pouvoir calorifique. Les dossiers techniques de l’entreprise décrivent l’exploitation de plus de 80 000 kilomètres de pipelines de gaz naturel terrestre connectés à des installations de traitement avec des capacités d’usine individuelles dépassant 2 milliards de pieds cubes par jour, soutenues par des systèmes de compression évalués à plus de 10 000 chevaux par station, permettant une intégration fiable du gaz de décharge capturé dans les réseaux de traitement et d’utilisation en aval.

Par Matériau

Basé sur le matériau, les déchets alimentaires représentent le sous-segment dominant avec une part de marché estimée à 39 %, en raison de leur contenu organique et en humidité élevé qui accélère la décomposition anaérobie et la génération de méthane. Les volumes croissants de nourriture jetée provenant des ménages, des restaurants et des sources institutionnelles augmentent considérablement le rendement en gaz de décharge. Le papier et le carton contribuent également de manière significative mais se décomposent plus lentement. Les plastiques, les métaux et le verre offrent un potentiel de gaz négligeable et agissent principalement comme des composants inertes. La forte corrélation entre les volumes de déchets alimentaires et la production de méthane fait de ce segment le principal moteur de l’efficacité de la génération de gaz de décharge.

Principaux moteurs de croissance

Pression réglementaire croissante pour réduire les émissions de méthane

Des réglementations environnementales strictes ciblant les émissions de méthane stimulent fortement le marché du gaz de décharge. Les gouvernements exigent de plus en plus que les exploitants de décharges installent des systèmes de collecte et de contrôle des gaz pour limiter les émissions de gaz à effet de serre. Le potentiel de réchauffement climatique élevé du méthane a poussé les régulateurs à imposer le respect des normes par le biais de plafonds d’émissions, d’exigences de surveillance et de pénalités pour non-conformité. Ces politiques encouragent les investissements dans les technologies de capture, de torchage et d’utilisation des gaz. La clarté réglementaire améliore également la bancabilité des projets, incitant les municipalités et les opérateurs privés à moderniser les décharges existantes et à intégrer la récupération du gaz de décharge dans les stratégies de gestion des déchets à long terme.

- Par exemple, ConocoPhillips a documenté des progrès mesurables dans les capacités de mesure et de réduction du méthane, rapportant une intensité des émissions de méthane de 3,2 kilogrammes de CO₂e par baril équivalent pétrole (kg CO₂e/BOE) à la fin de l’année 2024, en baisse par rapport à des niveaux historiquement plus élevés, soutenue par l’utilisation accrue de relevés aériens, de technologies à capteurs fixes et de campagnes de mesure menées sur des centaines de sites opérationnels dans le monde entier qui intègrent une quantification du méthane au niveau de la source conforme aux protocoles de rapport de l’Oil & Gas Methane Partnership (OGMP) 2.0.

Demande Croissante pour une Énergie Renouvelable et à Faible Carbone

L’accent croissant mis sur les sources d’énergie renouvelable soutient l’utilisation du gaz de décharge pour la production d’électricité, de chaleur et de biométhane amélioré. Les services publics et les utilisateurs industriels recherchent des options d’énergie renouvelable fiables et de base qui complètent les sources intermittentes comme le solaire et l’éolien. Le gaz de décharge offre une production énergétique continue, ce qui le rend attrayant pour l’injection dans le réseau et l’utilisation énergétique sur site. Les préoccupations en matière de sécurité énergétique et les objectifs de décarbonisation renforcent encore la demande. Des incitations telles que les tarifs de rachat, les crédits d’énergie renouvelable et les avantages fiscaux améliorent l’économie des projets, accélérant l’adoption dans les installations de décharge municipales et privées.

- Par exemple, les cabinets d’ingénierie spécialisés dans les infrastructures environnementales ont documenté leur rôle dans l’ingénierie et la livraison d’installations de conversion de gaz de décharge en énergie. Ces projets incluent généralement des réseaux de collecte de gaz étendus impliquant plusieurs kilomètres de tuyauterie horizontale et verticale, couplés à des systèmes de compression conçus pour gérer des débits de gaz de décharge significatifs, dépassant parfois 10 000 mètres cubes normaux par heure, afin de gérer efficacement la production de biogaz du site.

Expansion de la Génération de Déchets Urbains

L’urbanisation rapide et la croissance démographique augmentent considérablement les volumes de déchets solides municipaux, élargissant la base de matières premières pour la génération de gaz de décharge. Les centres urbains génèrent de grandes quantités de déchets organiques, notamment alimentaires et papiers, ce qui augmente le potentiel de production de méthane. Les économies en développement, en particulier, continuent de s’appuyer sur l’enfouissement comme méthode principale d’élimination des déchets en raison des considérations de coûts et d’infrastructures. Cet afflux soutenu de déchets assure une génération de gaz à long terme, encourageant les exploitants de décharges à investir dans des systèmes de capture de gaz pour monétiser les flux de déchets tout en améliorant la performance environnementale.

Tendances & Opportunités Clés

Intégration des Projets de Conversion de Gaz de Décharge en Énergie

Une tendance clé implique l’intégration des projets de valorisation énergétique du gaz de décharge avec les réseaux locaux d’électricité et de chauffage. Les opérateurs déploient de plus en plus des systèmes de cogénération pour maximiser l’efficacité de la récupération d’énergie. Les parcs industriels, les stations d’épuration et les réseaux de chauffage urbain offrent des opportunités attrayantes de reprise. Cette intégration améliore les rendements des projets tout en réduisant la dépendance aux combustibles fossiles. Les améliorations technologiques des moteurs à gaz et des turbines renforcent encore la fiabilité opérationnelle, faisant de la récupération d’énergie une opportunité de croissance centrale sur le marché du gaz de décharge.

- Par exemple, Energy Transfer a documenté la croissance de son activité RNG où, à la fin de 2022, l’entreprise disposait de huit installations/interconnexions de gaz naturel renouvelable transportant plus de 5 milliards de pieds cubes de gaz conditionné dans son réseau de pipelines, démontrant l’incorporation précoce des sources de biogaz de décharge et autres dans l’infrastructure de transport.

Amélioration du Gaz de Décharge en Gaz Naturel Renouvelable

L’amélioration du gaz de décharge en gaz naturel renouvelable représente une opportunité croissante. Les technologies avancées de purification éliminent les impuretés et le dioxyde de carbone, permettant l’injection dans les réseaux de gaz naturel ou l’utilisation comme carburant pour véhicules. Cette tendance s’aligne sur les objectifs de décarbonisation des transports et soutient le développement de carburants à faible teneur en carbone. Le gaz naturel renouvelable a une valeur plus élevée par rapport à la production directe d’électricité, incitant les opérateurs à investir dans l’amélioration des installations. L’expansion de l’infrastructure de pipelines et les contrats d’approvisionnement à long terme soutiennent davantage cette opportunité.

- Par exemple, BP, à travers son acquisition et intégration d’Archaea Energy, a déployé des installations modulaires de RNG qui convertissent le gaz de décharge brut en biométhane prêt pour le pipeline. L’usine RNG modulaire d’Archaea à Medora, Indiana, traite jusqu’à 3 200 pieds cubes par minute (scfm) de gaz de décharge capturé directement sur un site de décharge et l’améliore en RNG adapté à l’injection dans l’infrastructure existante de gaz naturel, avec des unités modulaires conçues pour un déploiement rapide et une réplication sur plusieurs sites.

Défis Clés

Coûts Élevés de Capital et de Maintenance

Le marché du gaz de décharge fait face à des défis liés à l’investissement initial élevé en capital et aux coûts de maintenance continus. Les systèmes de collecte de gaz, les équipements d’amélioration et les unités de conversion d’énergie nécessitent des ressources financières importantes. Les petites municipalités et les régions en développement ont souvent du mal à obtenir des financements, retardant la mise en œuvre des projets. De plus, la maintenance des puits, des canalisations et des systèmes de traitement est essentielle pour prévenir les fuites de gaz et assurer la sécurité. Ces pressions sur les coûts peuvent limiter l’adoption, en particulier dans les régions où les prix de l’énergie sont bas ou l’accès aux incitations financières est limité.

Variabilité de la Qualité et des Taux de Génération du Gaz

La composition incohérente du gaz de décharge et la diminution des taux de génération au fil du temps posent des défis opérationnels. La qualité du gaz dépend de la composition des déchets, de l’âge de la décharge, des niveaux d’humidité et des pratiques de gestion, entraînant des fluctuations de la concentration de méthane. Cette variabilité affecte l’efficacité des systèmes énergétiques et complique la planification à long terme. Les anciennes décharges connaissent une réduction de la production de gaz, impactant la viabilité des projets. Gérer ces incertitudes nécessite une surveillance avancée, une conception de système flexible et une modélisation prédictive, augmentant la complexité technique pour les opérateurs de décharges.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché du gaz de décharge avec une part de marché estimée à 36%, soutenue par une infrastructure de gestion des déchets mature et des réglementations environnementales strictes ciblant les émissions de méthane. Les États-Unis mènent l’adoption régionale grâce à des mandats fédéraux et étatiques exigeant la collecte et l’utilisation du gaz de décharge. Un fort accent sur les projets de conversion du gaz de décharge en énergie et de gaz naturel renouvelable renforce la pénétration du marché, notamment dans la production d’électricité et l’injection dans les pipelines. La disponibilité d’incitations financières, de crédits d’impôt et d’accords d’achat d’électricité à long terme améliore encore la viabilité des projets. Le Canada contribue également par le biais d’initiatives municipales axées sur la durabilité et d’investissements dans les technologies de valorisation du gaz.

Europe

L’Europe représente environ 29% du marché mondial du gaz de décharge, stimulée par des cadres réglementaires robustes et des objectifs climatiques ambitieux. Les directives de l’Union européenne sur les décharges et les énergies renouvelables promeuvent fortement la capture et l’utilisation du méthane. Des pays comme l’Allemagne, le Royaume-Uni et la France disposent de systèmes avancés de récupération du gaz de décharge intégrés à des centrales de cogénération. Un passage progressif vers la réduction des déchets et le recyclage modère les volumes de décharge à long terme ; cependant, les décharges existantes continuent de générer une production de gaz significative. Un fort accent sur le gaz naturel renouvelable et l’injection dans le réseau soutient une activité de marché soutenue dans toute la région.

Asie-Pacifique

L’Asie-Pacifique détient une part de marché estimée à 24% et représente le marché régional à la croissance la plus rapide en raison de l’urbanisation rapide et de l’augmentation de la production de déchets solides municipaux. Des pays comme la Chine, l’Inde et l’Indonésie dépendent fortement de l’enfouissement, créant une grande base de matières premières pour la production de gaz de décharge. Les initiatives gouvernementales axées sur la conversion des déchets en énergie et la réduction des émissions améliorent l’adoption de la capture du gaz. Bien que la maturité des infrastructures varie considérablement dans la région, les projets de décharges urbaines à grande échelle intègrent de plus en plus des systèmes de récupération du gaz. La demande énergétique croissante et la sensibilisation environnementale continuent de stimuler les investissements dans les technologies d’utilisation du gaz de décharge.

Amérique Latine

L’Amérique Latine représente environ 7% du marché du gaz de décharge, soutenue par une adoption croissante des décharges contrôlées et des programmes de développement axés sur le climat. Le Brésil et le Mexique mènent l’activité régionale, stimulés par de grands volumes de déchets urbains et la participation à des initiatives internationales de réduction du carbone. Les projets de conversion du gaz de décharge en énergie gagnent du terrain, notamment pour la production d’électricité près des zones métropolitaines. Cependant, le financement limité et l’application inégale des réglementations freinent une adoption plus large. Les améliorations continues des pratiques de gestion des déchets et l’accès au financement international devraient progressivement renforcer la récupération du gaz de décharge dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4% de part de marché, reflétant le développement précoce des infrastructures de gaz de décharge. La croissance urbaine rapide et l’augmentation de la production de déchets créent un potentiel à long terme, notamment dans les pays du Golfe et en Afrique du Sud. L’adoption actuelle reste limitée en raison de la dépendance à la décharge à ciel ouvert et de l’application réglementaire plus faible dans plusieurs marchés. Cependant, les stratégies de durabilité, les initiatives de villes intelligentes et les plans de diversification des énergies renouvelables stimulent les projets pilotes de gaz de décharge. Les partenariats internationaux et l’assistance technique jouent un rôle crucial dans le soutien au développement progressif du marché dans la région.

Segmentation du Marché :

Par Source :

- Hôpitaux

- Bureaux & Institutions

Par Traitement :

Par Matériau :

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du gaz de décharge comprend des acteurs tels que Halliburton, Centrica, Entreprise Products Partners, Baker Hughes Company, ConocoPhillips, Hatch, Exxon Mobil Corporation, Energy Transfer, BP, Chevron Corporation. Le marché du gaz de décharge est façonné par une combinaison d’expertise technologique, de capacités d’infrastructure et d’expérience en développement de projets à long terme. Les participants au marché rivalisent en améliorant l’efficacité de la capture du méthane, en élargissant les solutions de valorisation du gaz et en intégrant le gaz de décharge dans la production d’énergie et les chaînes de valeur du gaz naturel renouvelable. Les domaines d’intérêt stratégique incluent l’exécution de projets de bout en bout, de la collecte et du traitement du gaz de décharge à la distribution et à l’utilisation énergétique. Les entreprises mettent de plus en plus l’accent sur les partenariats avec les municipalités et les autorités de gestion des déchets pour sécuriser un accès stable aux matières premières. Les investissements dans la surveillance avancée, le contrôle des émissions et les outils d’optimisation numérique différencient davantage le positionnement concurrentiel. La conformité réglementaire, la fiabilité opérationnelle et la capacité à fournir des solutions évolutives et rentables restent des facteurs critiques influençant la concurrence sur le marché du gaz de décharge.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En octobre 2025, le comté de Manatee s’est associé à Johnson Controls, Inc. (JCI), pour capturer le méthane de la décharge de Lena Road et le convertir en énergie propre. L’initiative s’appelle Gaz Naturel Renouvelable (RNG).

- En janvier 2025, Baker Hughes a remporté une commande importante de Tecnicas Reunidas (TR) – Devex, entrepreneur général espagnol, pour la troisième phase du champ pétrolier et gazier de Jafurah en Arabie Saoudite, fournissant des trains de compression de gaz et des compresseurs de propane, en s’appuyant sur leur centre local de Dammam pour soutenir le développement majeur de gaz d’Aramco.

- En novembre 2024, Centro Servizi Ambiente Impianti (CSAI) et Waga Energy ont conclu un partenariat de 10 ans pour produire du gaz naturel renouvelable (RNG) à la décharge de Podere Rota à Terranuova Bracciolini, située dans la province d’Arezzo.

- En septembre 2024, Biffa, une entreprise britannique de gestion des déchets, a acquis L&S Waste Management, un spécialiste basé à Hampshire dans les déchets de construction et de démolition (C&D), renforçant les capacités de recyclage de Biffa avec les installations, la station de transfert et la flotte de L&S, en accord avec la stratégie de Biffa de développer des solutions bas carbone dans le secteur C&D.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Source, Traitement, Matériel et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La récupération du gaz de décharge deviendra prioritaire à mesure que les gouvernements renforceront les réglementations sur les émissions de méthane dans les installations de déchets municipaux.

- Les investissements dans les projets de conversion du gaz de décharge en énergie augmenteront pour soutenir la production d’énergie renouvelable de base.

- La mise à niveau du gaz naturel renouvelable s’étendra en raison de la demande croissante des utilisateurs finaux dans les secteurs des transports et de l’industrie.

- Les systèmes avancés de collecte et de surveillance du gaz amélioreront l’efficacité de la capture du méthane et la fiabilité opérationnelle.

- Les municipalités renforceront les partenariats public-privé pour accélérer le développement des projets de gaz de décharge.

- L’intégration du gaz de décharge dans les réseaux électriques locaux et les réseaux de chauffage deviendra plus courante.

- Les outils de surveillance numérique et de maintenance prédictive amélioreront la performance à long terme des actifs de gaz de décharge.

- Les régions en développement adopteront des décharges conçues, élargissant ainsi la base mondiale de matières premières pour le gaz de décharge.

- La gestion du cycle de vie des décharges vieillissantes créera une demande soutenue pour des solutions d’optimisation du gaz.

- L’alignement avec les stratégies d’économie circulaire et de décarbonisation renforcera la pertinence à long terme du gaz de décharge.