Aperçu du Marché

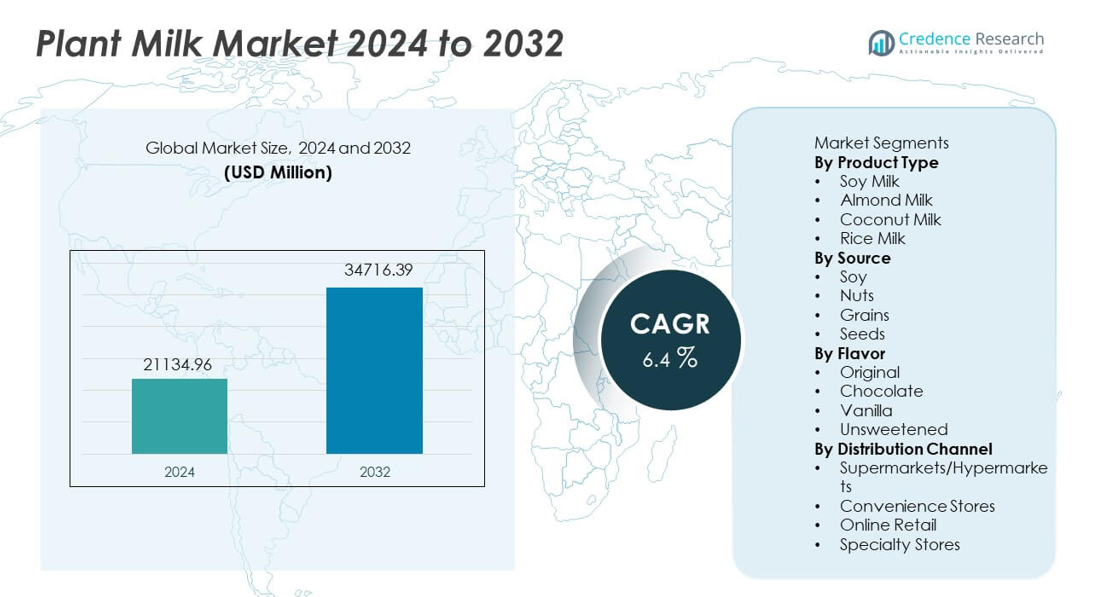

Le marché du lait végétal était évalué à 21 134,96 millions USD en 2024 et devrait atteindre 34 716,39 millions USD d’ici 2032, avec un TCAC de 6,4 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Lait Végétal 2024 |

21 134,96 millions USD |

| Marché du Lait Végétal, TCAC |

6,4% |

| Taille du Marché du Lait Végétal 2032 |

34 716,39 millions USD |

Les principaux acteurs du marché du lait végétal incluent Danone, Oatly, Blue Diamond Growers, Califia Farms, Alpro, Silk, Ripple Foods, Elmhurst, So Delicious et Pacific Foods, chacun élargissant sa portée grâce à des recettes enrichies, un positionnement étiqueté propre et des réseaux de distribution plus larges. Ces marques investissent dans des approvisionnements durables, des formulations à faible teneur en sucre et des variantes de qualité barista pour répondre aux préférences gustatives changeantes et aux modes de vie sans produits laitiers. L’Amérique du Nord domine le marché avec une part de 39 %, stimulée par une forte adoption sans lactose et une forte demande pour le lait d’avoine et d’amande, tandis que l’Europe détient 32 % de part soutenue par la consommation étiquetée propre et la sensibilisation à la durabilité.

Perspectives du Marché

- Le marché du lait végétal a atteint 21 134,96 millions USD en 2024 et atteindra 34 716,39 millions USD d’ici 2032, avec une croissance à un TCAC de 6,4.

- La croissance augmente à mesure que les consommateurs adoptent des régimes sans lactose et des modes de vie végétaliens, le lait de soja dominant le segment des produits avec une part de 39 % grâce à de forts avantages nutritionnels et une large pénétration dans le commerce de détail.

- Les tendances s’étendent alors que les variantes d’avoine, d’amande et de style barista gagnent en popularité dans les cafés et la restauration, soutenues par des préférences croissantes pour le bien-être et un intérêt mondial soutenu pour les alternatives laitières.

- La concurrence s’intensifie alors que les grandes marques investissent dans des formulations enrichies, des approvisionnements en ingrédients durables et l’innovation des saveurs pour renforcer la présence de la catégorie dans les supermarchés et les canaux en ligne.

- L’Amérique du Nord mène avec une part de 39 %, suivie de l’Europe à 32 %, de l’Asie-Pacifique à 20 %, de l’Amérique latine à 6 % et du Moyen-Orient et de l’Afrique à 3 %, reflétant une adoption diversifiée, des préférences de saveurs et des schémas économiques à travers les régions.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Le lait de soja domine ce segment avec une part de 39 %, soutenu par de forts profils nutritionnels, une teneur élevée en protéines et une large acceptation en tant qu’alternative laitière. Le lait d’amande montre une croissance régulière grâce à son attrait faible en calories et à sa forte pénétration dans les canaux de vente au détail. Le lait de coco gagne du terrain sur les marchés asiatiques et occidentaux grâce à ses applications culinaires polyvalentes. Le lait de riz reste de niche mais s’étend grâce à une demande accrue pour des produits sans lactose et hypoallergéniques. L’adoption croissante du véganisme et la sensibilisation croissante à la santé continuent de stimuler la demande à travers les types de produits, tandis que les marques régionales introduisent des variantes enrichies et biologiques qui renforcent la portée de la catégorie.

- Par exemple, Danone indique que le lait de soja Silk contient 8 grammes de protéines par tasse, ce qui correspond à la teneur en protéines du lait de vache selon les données nutritionnelles de l’USDA.

Par Source

Le soja domine la catégorie des sources avec une part de 41 %, grâce à une disponibilité importante, un bon rapport coût-efficacité et des avantages nutritionnels reconnus. Les noix gagnent en popularité avec les sources d’amande, de cajou et de noisette, soutenues par un positionnement haut de gamme et des préférences gustatives. Les céréales connaissent une adoption régulière à mesure que les options d’avoine et de riz deviennent courantes en raison de leur texture crémeuse et de leurs propriétés adaptées aux allergènes. Le lait à base de graines, y compris le chanvre et le lin, croît progressivement avec les acheteurs axés sur la durabilité. Les avantages fonctionnels et les formulations en évolution aident à renforcer l’acceptation dans toutes les catégories de sources.

- Par exemple, Oatly rapporte 2 grammes de bêta-glucane par portion de 250 millilitres, selon les déclarations nutritionnelles examinées par l’EFSA.

Par Saveur

La saveur originale détient une part de 46 %, motivée par la préférence pour les profils de goût naturels et la compatibilité avec les boissons et la cuisine. Le lait végétal non sucré gagne du terrain parmi les consommateurs soucieux de leur santé qui cherchent à réduire leur consommation de sucre. La saveur vanille trouve une acceptation régulière dans les applications de café et de boulangerie, tandis que les produits axés sur le chocolat attirent les jeunes générations. L’innovation produit se concentre sur des formulations faibles en sucre, enrichies et des variantes de style barista qui améliorent la texture et la performance de la mousse. Les chaînes de distribution continuent d’élargir les assortiments de saveurs à mesure que la consommation devient plus axée sur le mode de vie sur les marchés mondiaux.

Moteurs Clés de Croissance

Augmentation de la Tendance Vers les Alternatives Sans Lactose et Véganes

La demande augmente à mesure que les consommateurs adoptent des régimes sans produits laitiers en raison de l’intolérance au lactose, des modes de vie véganes et de la prise de conscience croissante du bien-être animal. Les produits de lait végétal offrent des avantages faibles en cholestérol et des alternatives adaptées aux allergènes qui séduisent les acheteurs soucieux de leur santé. Les chaînes de distribution élargissent la présence en rayon pour les variantes de soja, d’amande et d’avoine, augmentant la visibilité dans les régions. Les établissements de restauration adoptent des options de lait végétal dans les menus de café et de boulangerie, renforçant la pénétration grand public. La prise de conscience continue des allergies aux produits laitiers, des impacts environnementaux et de la consommation éthique soutient une forte croissance à long terme sur les marchés mondiaux.

- Par exemple, Starbucks a confirmé que les magasins appartenant à l’entreprise dans diverses régions, y compris les États-Unis, le Canada, le Royaume-Uni, la Chine et certaines parties de l’Europe, listent désormais le lait d’amande, de soja et d’avoine comme éléments permanents du menu, selon son rapport de durabilité et ses récentes annonces, avec certains emplacements supprimant le supplément pour ces options.

Expansion des Produits de Lait Végétal Fonctionnels et Enrichis

La croissance s’accélère à mesure que les fabricants introduisent des laits végétaux enrichis en calcium, vitamines et protéines végétales. Les consommateurs recherchent des boissons à étiquette propre qui offrent une équivalence nutritionnelle au lait de vache. Les éditions barista améliorent la performance de la mousse pour les applications de café, soutenant les ventes dans les cafés et les points de vente de boissons. Les mélanges fonctionnels comprenant des oméga-3, des probiotiques et des additifs minéraux gagnent en popularité parmi les acheteurs soucieux de leur bien-être. Ces innovations aident à réduire les écarts nutritionnels, encourageant une utilisation plus large parmi les enfants et les adultes à la recherche de substituts sains.

- Par exemple, Alpro confirme 120 milligrammes de calcium pour 100 millilitres dans sa boisson de soja enrichie, documentée sous la réglementation des allégations nutritionnelles de l’UE.

Préférence croissante pour des choix durables et à faible empreinte carbone

La demande se renforce alors que le lait végétal s’aligne sur les objectifs de durabilité, les émissions de gaz à effet de serre réduites et l’approvisionnement responsable en ingrédients. Les consommateurs qui recherchent des modes de vie écologiques adoptent le lait d’amande, d’avoine, de soja et de coco en raison de leur impact environnemental réduit par rapport aux produits laitiers. Les marques mettent en avant l’agriculture durable, les emballages recyclables et la production économe en eau pour renforcer leur crédibilité. La croissance rapide des campagnes de durabilité et la sensibilisation environnementale parmi les jeunes générations soutiennent l’expansion à long terme de la catégorie.

Tendances clés & Opportunités

Croissance rapide des variantes à base d’avoine et de graines

Le lait d’avoine connaît une adoption rapide grâce à son goût crémeux, sa composition sans allergènes et sa performance adaptée aux cafés. Les offres à base de graines comme le chanvre et le lin se développent parmi les consommateurs axés sur la durabilité à la recherche de choix riches en nutriments. Les fabricants introduisent des variantes d’avoine aromatisées et de style barista pour améliorer l’utilisation dans la restauration. Cette tendance soutient des prix premium et une plus grande différenciation des marques dans les rayons concurrentiels.

- Par exemple, Oatly affirme que sa boisson phare à l’avoine contient une quantité spécifique de bêta-glucane par portion, ce qui contribue à la quantité quotidienne référencée dans les allégations de santé approuvées par l’EFSA.

Pénétration croissante dans la restauration et les chaînes de café

L’adoption dans la restauration s’étend alors que les cafés, boulangeries et points de vente de boissons ajoutent des options de lait végétal pour le café, les smoothies et les desserts. Les formulations de qualité barista améliorent la texture, le moussage semblable aux produits laitiers et la stabilité des saveurs. Les partenariats avec les détaillants de café stimulent l’essai et accélèrent la normalisation de la catégorie dans les habitudes de consommation quotidienne.

- Par exemple, Pret A Manger confirme que des alternatives de lait à base de plantes sont disponibles dans tous les magasins du Royaume-Uni, aux côtés des options laitières biologiques, dans le cadre des mises à jour de responsabilité d’entreprise.

Défis clés

Prix de vente au détail plus élevé par rapport au lait de vache traditionnel

Le lait végétal reste plus coûteux que le lait de vache en raison de l’approvisionnement en ingrédients, des processus de production et des économies d’échelle limitées. La sensibilité aux prix ralentit l’adoption dans les marchés soucieux du budget. Les fabricants s’efforcent de réduire les coûts grâce à l’approvisionnement régional en ingrédients et aux technologies de production optimisées, mais l’accessibilité reste une contrainte.

Complexité de l’étiquetage des allergènes et des ingrédients

Les ingrédients liés au soja, aux noix et au gluten nécessitent un étiquetage strict selon les réglementations de sécurité régionales. Cela crée de l’incertitude parmi les consommateurs sensibles et limite l’utilisation au sein des ménages. Les marques doivent investir dans un étiquetage clair et des pratiques de production sans allergènes pour élargir l’adoption à travers des démographies plus larges.

Analyse régionale

Amérique du Nord

L’Amérique du Nord mène le marché avec une part de 39 %, stimulée par l’adoption croissante des régimes sans produits laitiers, de forts mouvements véganes et une grande sensibilisation à l’intolérance au lactose. Les chaînes de distribution consacrent plus d’espace en rayon au lait végétal, soutenues par des variantes de style barista et des offres enrichies. Les consommateurs préfèrent le lait d’amande et d’avoine en raison de leur positionnement nutritionnel et de leurs allégations de faible teneur en calories. Les chaînes de restauration et de café élargissent leurs menus avec des options à base de plantes, renforçant l’utilisation grand public. Les campagnes de marketing autour de la durabilité et du bien-être animal soutiennent également la croissance de la catégorie. La demande croissante aux États-Unis et au Canada renforce l’expansion régionale à long terme.

Europe

L’Europe détient une part de 32 %, soutenue par une forte préférence pour les boissons sans étiquette et sans produits laitiers sur des marchés de premier plan tels que le Royaume-Uni, l’Allemagne, la France et l’Italie. La forte intolérance au lactose en Europe du Sud renforce la demande, tandis que l’Europe de l’Ouest stimule l’innovation en matière d’étiquetage propre. Le lait d’avoine et de soja reste largement adopté dans les canaux de vente au détail, soutenu par des acheteurs éco-conscients et une forte sensibilisation à la durabilité. Les réglementations gouvernementales sur l’étiquetage des produits laitiers et la réduction du sucre encouragent un comportement de consommation plus sain. Les produits biologiques haut de gamme gagnent du terrain dans les supermarchés et les magasins spécialisés.

Asie-Pacifique

L’Asie-Pacifique représente une part de 20 %, alimentée par la consommation traditionnelle de soja et l’augmentation de l’intolérance au lactose parmi les grandes populations en Chine, en Inde et au Japon. L’expansion des revenus de la classe moyenne et la culture croissante des cafés augmentent la demande de boissons à base de plantes. Le lait de coco a une forte utilisation culturelle en Asie du Sud-Est, tandis que les produits à base d’amande et d’avoine gagnent en popularité parmi les jeunes soucieux de leur santé. La croissance du commerce électronique permet aux marques haut de gamme et importées d’atteindre de nouveaux consommateurs dans les centres urbains. Les initiatives gouvernementales promouvant les régimes à base de plantes et le bien-être soutiennent davantage l’adoption régionale.

Amérique latine

L’Amérique latine capte une part de 6 %, stimulée par une prise de conscience accrue de la nutrition à base de plantes et une adoption croissante au Brésil, au Mexique et en Argentine. Les consommateurs se tournent vers des alternatives aux produits laitiers en raison de l’intolérance au lactose et de l’intérêt pour les boissons faibles en gras. Les supermarchés élargissent les assortiments de lait de soja et de coco, influencés par la disponibilité des ingrédients tropicaux et les tendances croissantes en matière de bien-être. Les conditions économiques impactent les achats de produits haut de gamme, mais l’intérêt constant pour les boissons saines soutient la demande continue. Les établissements de restauration introduisent de plus en plus d’options de lait végétal dans les régions urbaines.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique détiennent une part de 3 %, soutenue par un intérêt croissant pour les boissons plus saines et une consommation urbaine croissante dans les pays du Golfe et en Afrique du Sud. Les taux d’intolérance au lactose encouragent une demande constante pour des alternatives à base de soja et d’amande. Les importations haut de gamme dominent en raison de la production locale limitée et de la dépendance aux marques internationales. L’expansion du commerce de détail augmente la visibilité dans les catégories axées sur la santé, mais les défis d’accessibilité freinent une pénétration plus large. Les campagnes éducatives et les initiatives d’échantillonnage aideront à stimuler la croissance future sur les marchés émergents de la région.

Segmentation du marché :

Par type de produit

- Lait de soja

- Lait d’amande

- Lait de coco

- Lait de riz

Par source

- Soja

- Noix

- Céréales

- Graines

Par saveur

- Original

- Chocolat

- Vanille

- Non sucré

Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins de proximité

- Vente en ligne

- Magasins spécialisés

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel comprend des entreprises leaders telles que Danone, Oatly, Blue Diamond Growers, Califia Farms, Alpro, Silk, Ripple Foods, Elmhurst, So Delicious et Pacific Foods, toutes travaillant à élargir leurs portefeuilles à travers divers formats de lait d’origine végétale. Les principaux acteurs investissent dans l’innovation produit, des formulations enrichies et des variantes de style barista qui soutiennent l’adoption dans les canaux de restauration. Les entreprises renforcent la distribution grâce à des partenariats de vente au détail, des stratégies de commerce électronique et des initiatives d’expansion mondiale. De nombreuses marques mettent l’accent sur l’approvisionnement durable, les emballages recyclables et la sélection d’ingrédients éthiques pour séduire les acheteurs soucieux de l’environnement. Les acteurs régionaux introduisent des laits à base de noix et de céréales à des prix abordables, intensifiant la concurrence. Les marques haut de gamme se concentrent sur l’innovation des saveurs et l’équivalence nutritionnelle avec les produits laitiers, tandis que les nouveaux entrants ciblent des segments de niche tels que le lait végétal biologique, non sucré et sans allergènes. La concurrence croissante encourage une R&D continue, des profils de goût améliorés et des efforts accrus de branding mondial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En novembre 2025, Danone a lancé Silk Protein, une gamme de laits d’origine végétale contenant 13 grammes de protéines complètes et 3 grammes de fibres par portion, visant à raviver l’intérêt pour les produits laitiers d’origine végétale tout en ciblant un manque dans les boissons végétales axées sur les protéines.

- En février 2024, Califia Farms a lancé Califia Farms Complete. Le produit met en avant neuf nutriments essentiels et 8 grammes de protéines par portion provenant d’un mélange de pois, pois chiches et fèves.

- En janvier 2024, Oatly a lancé Unsweetened et Super Basic aux États-Unis. Unsweetened offre 0g de sucre et 40 calories par portion, tandis que Super Basic utilise quatre ingrédients.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de produit, Source, Saveur, Canal de distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de boissons sans produits laitiers augmentera à mesure que la sensibilisation à l’intolérance au lactose s’accroît.

- Les marques développeront des formulations de qualité barista qui améliorent la mousse et la texture.

- Les laits végétaux fonctionnels et enrichis gagneront du terrain dans les catégories de bien-être.

- Les produits à base d’avoine et de graines croîtront en raison de l’attrait de l’approvisionnement durable.

- Les plateformes de vente au détail numériques soutiendront un accès plus large sur les marchés internationaux.

- Les préférences pour les étiquettes propres stimuleront le développement de produits faibles en sucre et sans additifs.

- L’adoption par le secteur de la restauration s’étendra à mesure que les chaînes de café ajouteront des options de lait végétal.

- L’innovation en matière de saveurs régionales augmentera pour correspondre aux préférences locales et aux cuisines.

- L’efficacité de la chaîne d’approvisionnement deviendra essentielle à mesure que les marques visent à réduire les coûts de production.

- Les investissements en R&D augmenteront pour améliorer l’équivalence nutritionnelle avec les produits laitiers traditionnels.