Aperçu du marché

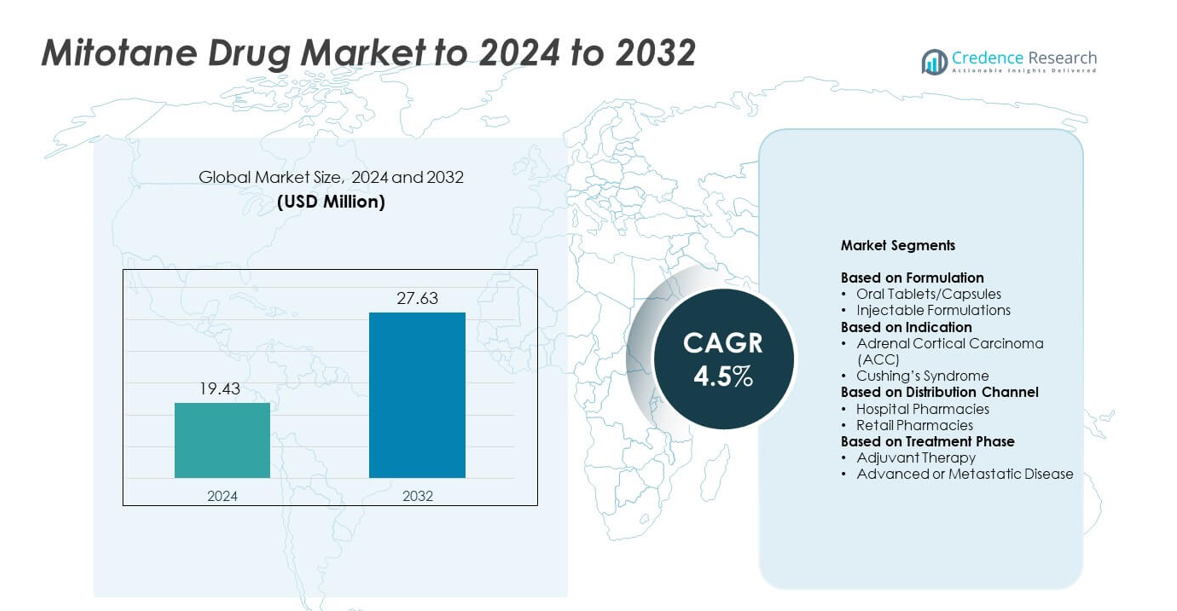

La taille du marché des médicaments Mitotane était évaluée à 19,43 millions USD en 2024 et devrait atteindre 27,63 millions USD d’ici 2032, avec un TCAC de 4,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Médicaments Mitotane 2024 |

19,43 millions USD |

| Marché des Médicaments Mitotane, TCAC |

4,5% |

| Taille du Marché des Médicaments Mitotane 2032 |

27,63 millions USD |

Le marché des médicaments Mitotane est façonné par des acteurs majeurs tels que Prime Therapeutics, Hikma Pharmaceuticals, Novartis Pharmaceuticals Corporation, TherDose Pharma Pvt. Ltd, Aspen Pharmacare, HRA Pharma Rare Diseases, Tizig Pharma Pvt. Ltd, Bristol-Myers Squibb Company, et ESTEVE. Ces entreprises soutiennent la croissance du marché grâce à des réseaux de distribution solides, une offre de produits fiable et des partenariats en oncologie ciblés. L’Amérique du Nord a dominé le marché en 2024 avec environ 39 % de part grâce à une infrastructure avancée de soins contre le cancer et un accès généralisé au suivi thérapeutique des médicaments. L’Europe a suivi avec près de 31 % de part, soutenue par des directives harmonisées et de solides réseaux d’hôpitaux spécialisés. L’Asie-Pacifique représentait environ 22 % de part, stimulée par l’expansion des capacités en oncologie et l’amélioration de la couverture diagnostique.

Aperçus du marché

- Le marché des médicaments Mitotane a atteint 19,43 millions USD en 2024 et devrait atteindre 27,63 millions USD d’ici 2032, avec une croissance à un TCAC de 4,5 %.

- La croissance est stimulée par l’augmentation des cas de carcinome corticosurrénalien, un accès plus large à l’oncologie et une adoption renforcée des protocoles de suivi standardisés qui soutiennent une thérapie à long terme plus sûre.

- Les tendances clés incluent l’amélioration des outils de suivi de la dose, l’augmentation de l’adoption des traitements sur les marchés émergents et l’intégration croissante du mitotane dans les voies oncologiques structurées.

- Le marché reste modérément compétitif, avec des entreprises élargissant leur force de distribution tout en se concentrant sur la cohérence de la formulation et un soutien clinique amélioré dans les centres spécialisés.

- L’Amérique du Nord détenait environ 39 % de part en 2024, suivie de l’Europe avec près de 31 % et de l’Asie-Pacifique avec environ 22 %, tandis que les comprimés et capsules oraux dominaient le segment de la formulation avec environ 82 % de part.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Formulation

Les comprimés et capsules oraux ont dominé le marché des médicaments Mitotane en 2024 avec environ 82 % de part. Les patients et les cliniciens ont préféré ces formes solides car elles offrent une absorption régulière, une titration de dose plus facile et une meilleure adhérence pendant une thérapie à long terme. Les hôpitaux ont également favorisé les formats oraux en raison d’un stockage plus simple et d’une disponibilité plus large dans les unités d’oncologie. Les formulations injectables détenaient une part plus petite car elles sont utilisées uniquement dans certains contextes cliniques et nécessitent une surveillance d’administration plus élevée. La demande croissante de traitement du carcinome corticosurrénalien et les directives cliniques de soutien ont continué à renforcer la forte adoption du mitotane oral.

- Par exemple, HRA Pharma Rare Diseases fournit Lysodren sous forme de comprimés de mitotane de 500 mg en flacons de 100 comprimés, offrant un format oral solide standardisé largement utilisé pour le traitement à long terme du carcinome corticosurrénalien.

Par Indication

Le carcinome corticosurrénalien a dominé le segment des indications en 2024 avec près de 91 % de part du marché des médicaments à base de mitotane. Le CCA est resté l’utilisation principale approuvée car le mitotane est une thérapie adrénotoxique standard pour les tumeurs avancées ou inopérables. L’augmentation des taux de diagnostic, un accès plus large aux soins oncologiques et le rôle établi du médicament dans le traitement adjuvant ont soutenu une adoption élevée. Le syndrome de Cushing représentait une part mineure, car le mitotane est prescrit dans des cas réfractaires limités et spécifiques en raison de considérations de sécurité et de la disponibilité de thérapies alternatives.

- Par exemple, la Mayo Clinic rapporte que le mitotane est utilisé pour traiter le cancer de la glande surrénale qui ne peut pas être retiré par chirurgie, et sa série pédiatrique de CCA a suivi 41 enfants atteints de carcinome corticosurrénalien traités à la clinique entre 1950 et 2017.

Par Canal de Distribution

Les pharmacies hospitalières ont dominé le canal de distribution en 2024 avec près de 68 % de part. Une forte dépendance aux environnements hospitaliers pour la gestion du CCA et la surveillance continue des doses ont entraîné une distribution plus élevée depuis ces canaux. Les oncologues initient souvent et ajustent la thérapie au mitotane au sein des hôpitaux tertiaires, ce qui a assuré un plus grand flux de volume à travers les pharmacies institutionnelles. Les pharmacies de détail ont capturé la part restante mais ont eu une adoption plus faible car le mitotane nécessite une supervision spécialisée, une surveillance fréquente des niveaux sériques et un suivi structuré qui s’aligne plus étroitement avec les parcours de soins hospitaliers.

Principaux Facteurs de Croissance

Augmentation de la charge du carcinome corticosurrénalien

L’augmentation de l’incidence du CCA a soutenu une demande constante pour la thérapie au mitotane, car ce médicament reste l’option adrénotoxique principale pour les cas avancés ou récurrents. De nombreux patients nécessitent des cycles de traitement longs, ce qui a augmenté la consommation annuelle à travers les réseaux hospitaliers. Un accès plus large aux soins oncologiques et une meilleure reconnaissance des symptômes du CCA ont aidé à améliorer les taux de diagnostic, ce qui a élargi le bassin de traitement. Une forte préférence clinique pour le mitotane dans les contextes adjuvants a également renforcé son utilisation, faisant de la croissance du CCA l’un des moteurs de marché les plus puissants.

- Par exemple, le MD Anderson Cancer Center de l’Université du Texas a documenté 139 patients atteints de carcinome corticosurrénalien enregistrés à l’institution depuis 1980 dans une grande série monocentrique, soulignant la charge clinique cumulative de cette rare malignité.

Adoption clinique élargie dans les centres d’oncologie spécialisés

Les hôpitaux spécialisés en cancérologie ont augmenté l’adoption du mitotane grâce à des protocoles structurés et une meilleure infrastructure de surveillance. Les unités d’oncologie avancées ont suivi les niveaux sériques de mitotane plus efficacement, ce qui a amélioré la précision des doses et les résultats cliniques. Une sensibilisation croissante des cliniciens, des outils de gestion des patients améliorés et une collaboration renforcée entre endocrinologues et oncologues ont amélioré l’efficacité du traitement. Cette expansion dans les réseaux de soins organisés a soutenu un volume de prescriptions plus élevé et renforcé l’adoption à travers les systèmes de santé établis et émergents.

- Par exemple, l’Institut Gustave-Roussy en France a mené une étude prospective sur 24 patients atteints de CCA, dont 13 avec une maladie métastatique et 11 recevant une thérapie adjuvante, traités avec des doses de mitotane allant jusqu’à 6–12 g par jour et surveillés tous les deux mois pour les niveaux plasmatiques.

Lignes directrices de traitement de soutien et pratiques de surveillance améliorées

Les lignes directrices cliniques mises à jour ont continué à recommander le mitotane pour la gestion du CCA, ce qui a accru la confiance parmi les cliniciens prescripteurs. Un meilleur accès au suivi thérapeutique des médicaments a simplifié l’ajustement des doses à long terme et réduit les risques de traitement. L’investissement croissant dans les outils de diagnostic a aidé les médecins à identifier plus efficacement les candidats appropriés. Ces efforts ont renforcé les parcours de soins standardisés et amélioré les résultats de réponse des patients, faisant de l’adoption guidée par les lignes directrices un moteur majeur pour une expansion soutenue du marché.

Tendances clés et opportunités

Avancées dans la surveillance de précision et l’optimisation des doses

Les technologies de surveillance améliorées ont créé des opportunités pour augmenter le succès du traitement en aidant les cliniciens à maintenir plus régulièrement les niveaux thérapeutiques de mitotane. Les outils numériques et l’automatisation des laboratoires ont soutenu un rapport plus rapide, ce qui a permis de meilleurs ajustements de dose et réduit la toxicité. Ces améliorations ont encouragé une plus grande acceptation par les médecins, car le traitement est devenu plus sûr et plus prévisible. L’adoption de plateformes de gestion avancées dans les centres d’oncologie a ouvert de nouvelles voies pour l’amélioration de la qualité et élargi l’adéquation de la thérapie pour un groupe de patients plus large.

- Par exemple, le kit FloChrom Mitotane/DDE in Plasma de la société italienne de diagnostics BSN Srl spécifie une plage cible thérapeutique de 14–20 microgrammes par millilitre et note que des effets indésirables significatifs sont généralement observés lorsque les niveaux plasmatiques dépassent 20 microgrammes par millilitre, soutenant un contrôle plus strict des niveaux de médicament.

Potentiel de croissance dans les marchés de la santé émergents

L’expansion de l’infrastructure oncologique dans les régions en développement a créé des opportunités significatives pour la croissance du marché. Plus d’hôpitaux ont eu accès à des soins spécialisés, ce qui a augmenté le nombre de cas de CCA diagnostiqués recevant un traitement en temps opportun. Les gouvernements et les prestataires privés ont investi dans des centres de cancérologie, augmentant la demande pour des thérapies essentielles telles que le mitotane. À mesure que les réseaux de référence des patients s’amélioraient et que la sensibilisation augmentait, les économies émergentes sont devenues des zones clés de focalisation pour une expansion à long terme et un accès plus large au traitement.

- Par exemple, Max Healthcare Institute en Inde, qui exploite actuellement plus de 5 000 lits dans 22 établissements, a annoncé un plan d’investissement de ₹6 000 crores pour ajouter environ 3 700 nouveaux lits d’ici 2028.

Développement de thérapies de soutien et de régimes combinés

La recherche sur les approches de traitement multimodal a élargi le paysage des opportunités en aidant les cliniciens à explorer des combinaisons plus sûres et plus efficaces. Les thérapies de soutien visant à gérer les effets indésirables ont amélioré la tolérance des patients, ce qui a soutenu une continuité de traitement plus longue. Ces développements ont encouragé les équipes cliniques à intégrer le mitotane dans des plans de soins plus larges, améliorant la valeur thérapeutique et élargissant sa pertinence dans les unités d’oncologie avancée.

Principaux défis

Fenêtre thérapeutique étroite et préoccupations de toxicité

Le mitotane nécessite un dosage précis car ses niveaux thérapeutiques varient considérablement entre les patients. Cette fenêtre étroite augmente le risque d’effets indésirables, rendant le traitement difficile sans outils de surveillance fiables. De nombreux établissements de santé manquent de capacité adéquate pour les tests sériques, limitant l’optimisation sûre des doses. Ces défis ont ralenti l’adoption plus large dans les petits hôpitaux et créé une hésitation dans les régions avec une infrastructure oncologique limitée. Les préoccupations de sécurité ont continué à affecter l’adhésion des patients et ont constitué un obstacle majeur à une adoption plus large du marché.

Connaissance limitée et disponibilité des spécialistes

L’ACC reste rare, et de nombreux cliniciens ont une expérience limitée de la gestion de la thérapie au mitotane. Le manque d’oncologues et d’endocrinologues spécialisés dans les régions émergentes a entravé le diagnostic rapide et la planification appropriée du traitement. Les patients atteignaient souvent les centres tertiaires seulement après des retards significatifs, réduisant les taux de succès du traitement. Les programmes éducatifs limités et la faible sensibilisation aux pratiques de surveillance appropriées ont encore restreint l’adoption. Cette pénurie de spécialistes formés est restée un défi clé qui a affecté à la fois l’accès et la croissance à long terme du marché.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché du médicament mitotane en 2024 avec environ 39 % de part, grâce à une infrastructure oncologique solide et une adoption élevée dans les centres de cancérologie tertiaires. Les taux de diagnostic précoce, la disponibilité plus large de la surveillance sérique et les lignes directrices de traitement établies ont soutenu une utilisation cohérente aux États-Unis et au Canada. Les hôpitaux ont maintenu des voies de gestion de l’ACC structurées, ce qui a augmenté l’adhésion à long terme des patients. L’accès croissant aux unités d’endocrinologie spécialisées a encore renforcé les schémas de prescription. L’amélioration de la couverture des traitements contre les cancers rares et l’augmentation des inscriptions dans les programmes cliniques ont également contribué à maintenir le leadership régional.

Europe

L’Europe détenait près de 31 % de part en 2024, soutenue par un large accès aux centres d’oncologie spécialisés et des lignes directrices de traitement harmonisées dans plusieurs pays. Des réseaux de diagnostic solides et des protocoles de gestion de l’ACC établis ont encouragé une utilisation régulière du mitotane. L’Allemagne, la France, l’Italie et le Royaume-Uni ont montré une forte demande en raison de cadres de surveillance structurés et de capacités hospitalières avancées. La sensibilisation croissante parmi les cliniciens et les efforts pour standardiser les soins de suivi ont amélioré les résultats du traitement. L’expansion des programmes pour les cancers rares et l’augmentation des investissements dans les services d’oncologie ont continué de renforcer l’adoption régionale.

Asie-Pacifique

L’Asie-Pacifique représentait environ 22 % de part en 2024, grâce à l’expansion de l’infrastructure de soins contre le cancer en Chine, en Inde, au Japon et en Corée du Sud. La croissance est restée forte alors que de plus en plus d’hôpitaux adoptaient des outils de diagnostic avancés et amélioraient l’accès aux spécialistes en oncologie endocrinienne. L’augmentation des dépenses de santé et l’amélioration des réseaux de référence des patients ont contribué à augmenter les taux de détection de l’ACC. L’adoption s’est améliorée dans les centres urbains avec un meilleur soutien de laboratoire pour la surveillance sérique. Les investissements gouvernementaux dans l’oncologie et la disponibilité plus large des formulations de mitotane importées ont également soutenu la demande croissante dans les systèmes de santé émergents.

Amérique latine

L’Amérique latine détenait environ 5 % de part en 2024, avec une demande concentrée au Brésil, au Mexique et en Argentine. La disponibilité limitée de spécialistes et la couverture diagnostique inégale ont ralenti une adoption plus large, bien que les grands hôpitaux urbains aient maintenu une utilisation stable. Une prise de conscience croissante de la gestion de l’ACC et une amélioration des capacités en oncologie ont soutenu une expansion graduelle. Les défis d’accès et les outils de surveillance limités sont restés des obstacles, mais l’amélioration des cadres de remboursement a contribué à renforcer l’adoption. Les collaborations émergentes avec des programmes internationaux d’oncologie ont également soutenu une meilleure disponibilité des traitements dans les principaux centres régionaux.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont capturé près de 3 % de part en 2024, reflétant un accès limité aux soins spécialisés contre le cancer et une faible disponibilité des outils de surveillance avancés. L’adoption est restée la plus élevée dans les pays du Golfe avec de solides hôpitaux tertiaires, tandis que de nombreuses régions d’Afrique ont fait face à des contraintes diagnostiques et de traitement. L’investissement croissant dans les unités d’oncologie et la sensibilisation accrue à l’ACC ont contribué à une demande lente mais régulière. Les partenariats internationaux ont amélioré la formation des médecins et renforcé les voies de traitement dans certains centres. Malgré les lacunes en matière d’infrastructure, l’expansion graduelle des soins spécialisés a continué de soutenir le potentiel de croissance à long terme.

Segmentation du marché :

Par formulation

- Comprimés/Capsules oraux

- Formulations injectables

Par indication

- Cancer corticosurrénalien (ACC)

- Syndrome de Cushing

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

Par phase de traitement

- Thérapie adjuvante

- Maladie avancée ou métastatique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des médicaments Mitotane présente des acteurs clés tels que Prime Therapeutics, Hikma Pharmaceuticals, Novartis Pharmaceuticals Corporation, TherDose Pharma Pvt. Ltd, Aspen Pharmacare, HRA Pharma Rare Diseases, Tizig Pharma Pvt. Ltd, Bristol-Myers Squibb Company et ESTEVE. Les entreprises ont renforcé leur position sur le marché grâce à des chaînes d’approvisionnement fiables, une portée de distribution plus large et un accès élargi aux centres d’oncologie. Les fabricants se sont concentrés sur l’amélioration de la qualité des formulations, le renforcement du soutien à la surveillance et l’assurance d’une performance thérapeutique constante pour le traitement à long terme de l’ACC. De nombreuses entreprises ont investi dans des programmes de formation des cliniciens pour soutenir une gestion plus sûre des doses et améliorer l’adhésion des patients. L’expansion sur les marchés émergents de la santé et les partenariats avec les réseaux hospitaliers ont aidé à élargir la disponibilité des traitements. Les entreprises ont également travaillé à respecter des normes réglementaires strictes et à améliorer la précision de la fabrication pour soutenir une distribution mondiale stable.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Prime Therapeutics

- Hikma Pharmaceuticals

- Novartis Pharmaceuticals Corporation

- TherDose Pharma Pvt. Ltd

- Aspen Pharmacare

- HRA Pharma Rare Diseases

- Tizig Pharma Pvt. Ltd

- Bristol-Myers Squibb Company

- ESTEVE

Développements récents

- En 2025, la société pharmaceutique espagnole ESTEVE a acquis Regis Technologies, une organisation américaine de développement et de fabrication sous contrat (CDMO) basée à Chicago.

- En 2025, le document de critères cliniques mis à jour d’Isturisa (osilodrostat) de Prime Therapeutics liste le mitotane comme une option d’inhibiteur de la stéroïdogenèse surrénalienne approuvée par l’EMA, aux côtés d’autres agents pour le syndrome de Cushing.

- En 2024, FarmaMondo et HRA Pharma Rare Diseases ont annoncé un partenariat exclusif pour distribuer Lysodren (mitotane) au Brésil, élargissant l’accès pour les patients atteints de carcinome corticosurrénalien en Amérique latine.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la Formulation, l’Indication, le Canal de Distribution, la Phase de Traitement et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché s’étendra à mesure que les taux de diagnostic de l’ACC s’amélioreront dans les systèmes de santé avancés.

- L’adoption augmentera avec une infrastructure oncologique renforcée et un accès élargi à la surveillance des niveaux sériques.

- Les lignes directrices cliniques continueront de soutenir le mitotane comme thérapie centrale pour l’ACC avancé.

- Les régions émergentes contribueront davantage à mesure que les centres de cancérologie se renforceront et que les voies de référence s’amélioreront.

- La recherche explorera des stratégies de dosage plus sûres pour améliorer la tolérance des patients et l’adhésion à long terme.

- Le développement de thérapies combinées améliorera l’efficacité du traitement et soutiendra une utilisation clinique plus large.

- Les outils de surveillance numérique amélioreront l’optimisation des doses et réduiront les risques liés au traitement.

- Les hôpitaux maintiendront une forte demande grâce à des réseaux de spécialistes élargis et des modèles de soins structurés.

- Les fabricants investiront dans l’amélioration de l’efficacité de la formulation et de la fiabilité de la chaîne d’approvisionnement mondiale.

- Les programmes de sensibilisation accrus aideront à réduire les délais de traitement et à améliorer les résultats pour les patients à l’échelle mondiale.