Aperçu du Marché

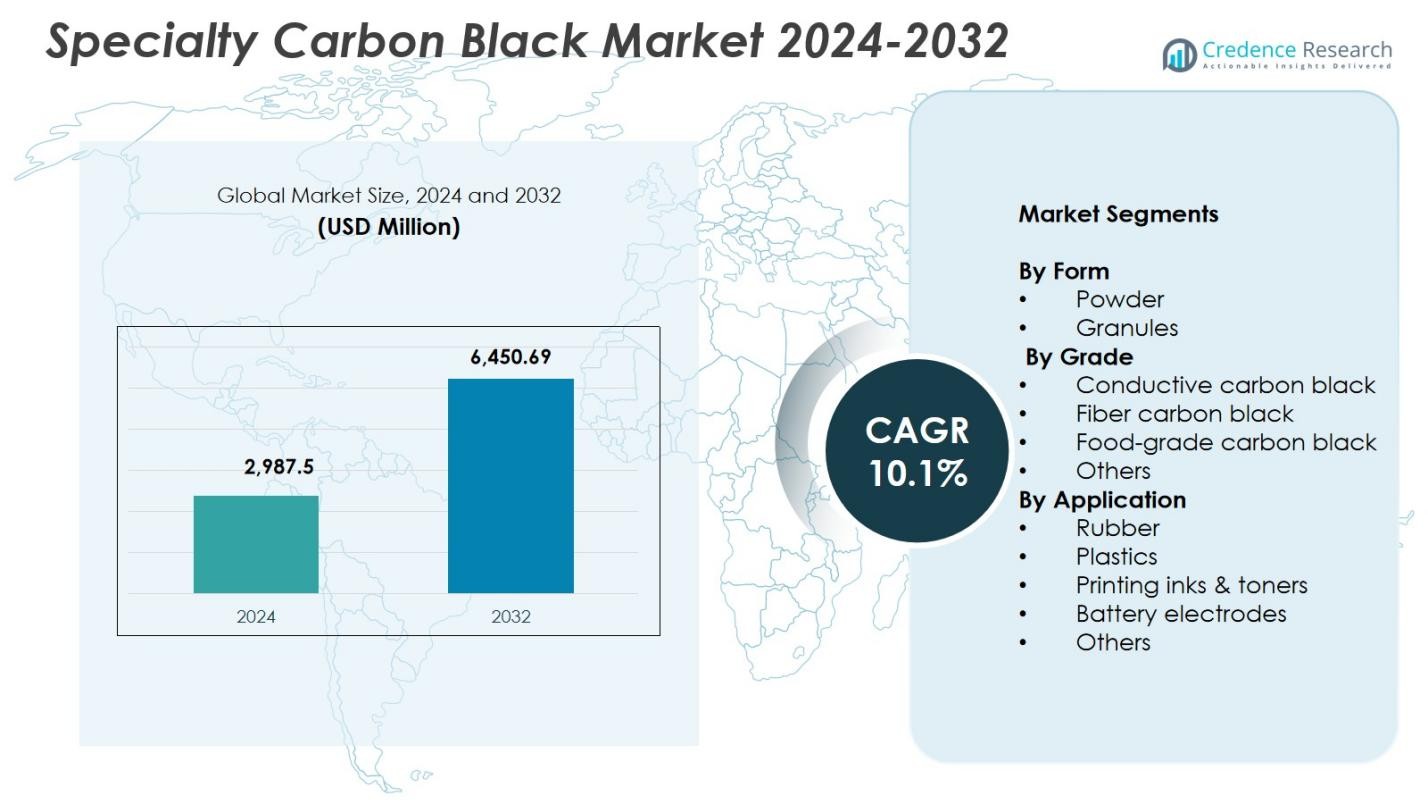

La taille du marché du noir de carbone spécial était évaluée à 2 987,5 millions USD en 2024 et devrait atteindre 6 450,69 millions USD d’ici 2032, avec un TCAC de 10,1 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Noir de Carbone Spécial 2024 |

2 987,5 millions USD |

| Marché du Noir de Carbone Spécial, TCAC |

10,1% |

| Taille du Marché du Noir de Carbone Spécial 2032 |

6 450,69 millions USD |

Le marché du noir de carbone spécial comprend des acteurs de premier plan tels que OMSK Carbon Group Limited, Atlas Organics Pvt. Ltd., Orion Engineered Carbon GmbH, Mitsubishi Chemical Corporation, Ampacet Corporation, Denka Company Limited, Birla Carbon, Cabot Corporation, Himadri Speciality Chemical Ltd., et Continental Carbon Company. Ces entreprises renforcent la croissance du marché grâce à des avancées dans les formulations conductrices, à haute dispersion et de qualité spéciale, desservant les applications plastiques, encres, revêtements et batteries. Régionalement, l’Asie-Pacifique a dominé le marché avec une **part de 36,9 % en 2024**, stimulée par une forte activité manufacturière, une production automobile en expansion et une demande croissante pour les polymères spéciaux et l’électronique. L’Amérique du Nord et l’Europe ont suivi, soutenues par l’innovation technologique et des normes de qualité strictes dans les secteurs industriels et automobiles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du noir de carbone spécial a atteint 2 987,5 millions USD en 2024 et croîtra à un TCAC de 10,1 % jusqu’en 2032.

- Les moteurs de marché forts incluent l’adoption croissante dans les plastiques haute performance, les revêtements et les électrodes de batterie, avec la forme en poudre en tête avec une part de 4 % et la qualité conductrice dominant avec une part de 41,8 % en raison de la demande croissante pour les véhicules électriques et l’électronique.

- Les principales tendances se concentrent sur une production durable à faibles émissions, des matériaux conducteurs de haute pureté et une application croissante dans l’électronique avancée, les encres d’impression et les emballages haut de gamme.

- Les principaux acteurs augmentent leur capacité, investissent dans la R&D et renforcent leurs capacités technologiques pour desservir les secteurs automobile, électronique et industriel, améliorant la performance des produits et la fiabilité de l’approvisionnement mondial.

- L’Asie-Pacifique a dominé avec une part de 9 %, suivie par l’Amérique du Nord à 28,6 % et l’Europe à 24,1 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique ont montré une croissance régulière stimulée par les applications dans le caoutchouc, l’emballage et l’infrastructure.

Analyse de la Segmentation du Marché :

Par Forme :

Sur le marché du noir de carbone spécial, le segment de la poudre a occupé la position dominante en 2024 avec une part de 62,4 %, grâce à ses propriétés de dispersion supérieures, sa grande surface spécifique et sa pertinence pour les applications critiques en termes de performance. Le noir de carbone de qualité poudre est largement utilisé dans les plastiques conducteurs, les revêtements et les encres de haute qualité en raison de sa capacité à améliorer la force de teinture, la résistance aux UV et la douceur de surface. Le segment des granulés représentait une part de 37,6 %, soutenu par sa facilité de manipulation, sa réduction de la génération de poussière et son adoption croissante dans les mélanges-maîtres et le mélange de caoutchouc où l’efficacité du traitement propre et de la manutention en vrac est essentielle.

- Par exemple, les noirs de carbone en poudre Conductex de Birla Carbon offrent une conductivité pour la protection contre les décharges électrostatiques (ESD) dans les plastiques conducteurs, tels que les bandes porteuses de CI, les plateaux et les revêtements de sol antistatiques, grâce à leur morphologie sur mesure, leurs faibles impuretés ioniques et leur excellente dispersibilité dans les systèmes de résine.

Par catégorie :

Le segment des noirs de carbone conducteurs a dominé le marché avec une part de 41,8 % en 2024, propulsé par la demande croissante dans les batteries lithium-ion, les emballages antistatiques et les applications de polymères conducteurs où une haute conductivité électrique et un transport de charge supérieur sont essentiels. Le noir de carbone pour fibres détenait une part de 23,6 %, bénéficiant de son utilisation dans le renforcement des fibres synthétiques et l’amélioration de la résistance à la traction. Le noir de carbone de qualité alimentaire a contribué à hauteur de 18,9 %, soutenu par les approbations réglementaires pour la coloration et la conformité en matière de sécurité. La catégorie Autres a capturé 15,7 % de part, soutenue par des applications de niche nécessitant des caractéristiques de performance personnalisées.

- Par exemple, le PRINTEX kappa 100 d’Orion Engineered Carbons offre une haute conductivité électrique et thermique pour les batteries lithium-ion, formant un réseau de percolation solide à travers les cathodes pour augmenter la densité de puissance et prolonger la durée de vie de la batterie.

Par application :

Le segment du caoutchouc a dominé le marché des noirs de carbone spécialisés en 2024 avec une part de 46,3 %, principalement attribuée à son rôle essentiel dans l’amélioration de la résistance à l’abrasion, de la résistance à la traction et de la durabilité dans les pneus, les produits en caoutchouc industriel et les composants mécaniques. Le segment des plastiques représentait 28,4 % de part, alimenté par la demande de stabilisation aux UV, de pigmentation et d’amélioration de la conductivité dans les produits automobiles et d’emballage. Les encres d’impression et toners représentaient 14,2 % de part, soutenus par la croissance des technologies d’impression numérique et flexographique. Les électrodes de batterie détenaient 6,8 % de part, reflétant l’adoption croissante dans les batteries pour véhicules électriques, tandis que les Autres capturaient 4,3 % de part dans des utilisations spécialisées.

Moteurs de croissance clés

Demande croissante pour les plastiques et polymères haute performance

Le marché des noirs de carbone spécialisés croît de manière significative en raison de la consommation croissante de plastiques haute performance dans les industries automobile, électronique et de l’emballage. Les fabricants comptent sur le noir de carbone spécialisé pour améliorer la conductivité, la protection UV, la force de teinture et la durabilité mécanique dans les polymères techniques. Sa capacité à répondre à des spécifications de performance strictes, en particulier dans les composants automobiles légers et les boîtiers électroniques avancés, accélère son adoption. De plus, le passage à des matériaux d’emballage haut de gamme avec des esthétiques et une protection supérieures amplifie encore la demande, positionnant le noir de carbone spécialisé comme un additif fonctionnel critique dans les formulations plastiques de haute valeur.

- Par exemple, le noir de carbone spécial VULCAN XC615 de Cabot Corporation offre une conductivité à faible charge pour la protection contre les décharges électrostatiques dans les boîtiers automobiles injectés et les emballages électroniques, tout en permettant une faible absorption d’humidité du composé pour éviter les défauts dans les applications sensibles à l’humidité.

Expansion des véhicules électriques et des technologies de batteries

La croissance rapide des véhicules électriques (VE) et des systèmes de stockage d’énergie stimule une forte demande pour le noir de carbone spécial utilisé dans les électrodes de batteries lithium-ion. Sa haute conductivité et sa structure de surface optimisée améliorent le transfert d’électrons, l’acceptation de la charge et l’efficacité globale de la batterie. À mesure que la production mondiale de VE s’étend et que les fabricants d’équipements d’origine augmentent leurs investissements dans les chimies de batteries de nouvelle génération, le noir de carbone conducteur devient essentiel pour atteindre une densité énergétique plus élevée et une durée de vie prolongée des batteries. La montée des gigafactories de batteries et les incitations gouvernementales pour la mobilité propre renforcent encore l’utilisation dans les applications d’anode, de cathode et d’additif conducteur.

- Par exemple, le Conductex i14 de Birla Carbon sert d’additif conducteur avec une structure et une pureté très élevées pour les batteries Li-ion, augmentant la conductivité électrique et permettant une teneur en solides plus élevée dans les boues d’électrode pour accroître le débit de fabrication.

Croissance de l’impression, de l’emballage et des revêtements haut de gamme

Le noir de carbone spécial joue un rôle essentiel dans les encres d’impression premium, les toners et les revêtements haut de gamme en raison de sa profondeur de noir, de sa dispersibilité et de sa morphologie contrôlée des particules. L’expansion de l’impression numérique, de l’emballage e-commerce et du branding premium renforce la demande pour les encres à base de noir de carbone qui offrent un contraste plus net et une durabilité accrue. Dans les revêtements industriels, le matériau améliore la résistance aux UV, la conductivité et la stabilité des couleurs, soutenant l’adoption dans les pièces automobiles, les appareils électroménagers et les applications architecturales. La préférence croissante des consommateurs pour des finitions visuelles de haute qualité et des revêtements protecteurs stimule considérablement la croissance du marché.

Tendances clés et opportunités

Adoption de technologies de production durables et à faibles émissions

Une tendance émergente majeure est le passage de l’industrie vers un noir de carbone spécial durable produit par des procédés plus propres, y compris des matières premières à base de méthane, l’utilisation circulaire des gaz et la réduction des émissions de COV. Les fabricants adoptent de plus en plus des réacteurs économes en énergie et des procédés avec capture de carbone pour atteindre les objectifs mondiaux de décarbonisation. Cette tendance crée de fortes opportunités pour les fournisseurs proposant des produits éco-certifiés pour les applications automobiles, électroniques et d’emballage. La pression réglementaire, les engagements ESG et les programmes de durabilité des entreprises accélèrent encore la demande pour un noir de carbone spécial à faible teneur en carbone, ouvrant des voies à l’innovation tout au long de la chaîne de valeur.

- Par exemple, Birla Carbon développe des matériaux carbonés durables Continua™ à partir de sources circulaires pour améliorer la durabilité des produits dans les pneus, les revêtements et les encres, en les intégrant dans les opérations mondiales pour soutenir les aspirations de neutralité carbone.

Utilisation croissante dans les applications électroniques avancées et semi-conducteurs

La miniaturisation croissante des composants électroniques et le besoin de matériaux conducteurs fiables offrent des opportunités significatives pour le noir de carbone spécialisé. Son utilisation dans le blindage EMI, les polymères conducteurs, les couches antistatiques et les composants de haute précision s’étend à mesure que l’électronique grand public devient plus compacte et puissante. L’industrie des semi-conducteurs exploite des grades ultra-haute pureté pour améliorer la stabilité et les performances dans des environnements sensibles. Avec la demande croissante pour les appareils portables, les dispositifs IoT et les technologies de maison intelligente, le noir de carbone spécialisé trouve une pertinence accrue dans les matériaux électroniques nécessitant conductivité, dissipation thermique et amélioration structurelle.

- Par exemple, les noirs de carbone conducteurs ENSACO d’Imerys offrent une haute conductivité électrique à faible teneur en charge pour le blindage EMI dans les boîtiers électroniques, les antennes et les capteurs, soutenant des solutions polymères légères qui réfléchissent et absorbent les ondes électromagnétiques.

Principaux défis

Volatilité des prix des matières premières et contraintes d’approvisionnement

Le marché du noir de carbone spécialisé fait face à des défis dus aux fluctuations des prix des matières premières, en particulier celles dérivées du pétrole telles que le goudron de houille et les huiles aromatiques lourdes. Les perturbations de l’approvisionnement, les tensions géopolitiques et les fermetures de raffineries peuvent entraîner des variations de coûts imprévisibles, affectant directement l’économie de production. Les fabricants luttent souvent pour maintenir une tarification stable et une rentabilité, surtout dans les régions où la disponibilité des matières premières est limitée. Cette volatilité oblige les entreprises à investir dans des matières premières alternatives, des contrats d’approvisionnement à long terme et des processus de production optimisés pour atténuer les risques opérationnels et financiers.

Réglementations environnementales strictes impactant la production

Le renforcement des normes d’émission et des réglementations environnementales impose des défis de conformité aux producteurs de noir de carbone spécialisé. Les cadres réglementaires ciblant les émissions de particules, les niveaux de SOx/NOx et les empreintes carbone nécessitent des investissements majeurs dans la filtration avancée, les technologies d’énergie propre et la modernisation des usines. Les petits fabricants rencontrent fréquemment des difficultés à gérer les coûts de conformité, entraînant une consolidation du marché. De plus, la transition vers des alternatives plus vertes de noir de carbone spécialisé met la pression sur les méthodes de production traditionnelles. Les entreprises doivent équilibrer l’efficacité opérationnelle avec la conformité réglementaire tout en assurant une qualité de produit constante et des structures de coûts compétitives.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représentait 28,6 % de part du marché du noir de carbone spécialisé en 2024, stimulée par une forte demande des industries automobile, électronique et plastiques avancés. La région bénéficie de capacités de fabrication bien établies, d’une adoption élevée des polymères conducteurs et d’investissements croissants dans la production de batteries pour véhicules électriques. La croissance de l’impression numérique, de l’emballage haut de gamme et des revêtements haute performance renforce encore l’expansion du marché. Les États-Unis dominent le marché régional grâce à une innovation technologique soutenue, tandis que le Canada soutient la demande à travers des applications dans le caoutchouc industriel et les infrastructures. La préférence croissante pour les grades de noir de carbone spécialisé durables et à faibles émissions contribue également à la croissance régionale.

Europe

L’Europe détenait une part de 24,1% en 2024, soutenue par les normes réglementaires strictes de la région et la consommation croissante de plastiques, d’encres et de revêtements de haute qualité. Le marché bénéficie d’une forte production automobile, notamment en Allemagne, où le noir de carbone spécial est essentiel pour les composants légers et les applications conductrices. L’accent croissant de la région sur les initiatives d’économie circulaire et la fabrication neutre en carbone encourage l’adoption de grades de noir de carbone éco-conçus. La demande d’électronique avancée, de caoutchouc industriel et de revêtements architecturaux contribue également à la croissance. Les fabricants étendent leurs efforts de R&D pour développer des grades de haute pureté et durables afin de répondre aux exigences réglementaires et de performance en évolution.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché du noir de carbone spécial en 2024 avec une part de 36,9%, stimulée par une activité de fabrication à grande échelle, une production automobile en expansion et une demande croissante de produits en plastique et en caoutchouc. La Chine, l’Inde et le Japon ancrent la croissance grâce à une utilisation intensive dans les pneus, les produits en caoutchouc industriel et les applications conductrices pour l’électronique. L’urbanisation rapide et le développement des infrastructures alimentent la consommation de revêtements spéciaux et de matériaux d’impression. La région bénéficie également d’investissements croissants dans la production de véhicules électriques et les technologies de batteries, augmentant la demande de noir de carbone conducteur. Des coûts de fabrication compétitifs et des avancées technologiques croissantes renforcent encore la position de leader de l’Asie-Pacifique.

Amérique latine

L’Amérique latine représentait une part de 5,7% en 2024, avec une demande principalement tirée par le marché secondaire automobile, les secteurs de la construction et de l’emballage. Le Brésil et le Mexique restent les principaux contributeurs grâce à leurs industries croissantes de plastiques, de caoutchouc et d’impression. Le développement des infrastructures et la hausse des dépenses de consommation soutiennent l’adoption du noir de carbone spécial dans les revêtements et les emballages de qualité supérieure. La région élargit progressivement sa base de fabrication électronique, présentant de nouvelles opportunités pour les grades conducteurs. Malgré les contraintes de la chaîne d’approvisionnement et les cadres réglementaires variables, l’industrialisation constante et l’intérêt croissant pour les matériaux haute performance soutiennent la croissance du marché à travers l’Amérique latine.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de 4,7% en 2024, soutenue par des investissements croissants dans la construction, l’emballage et la fabrication industrielle. La demande de noir de carbone spécial augmente à mesure que les producteurs régionaux se diversifient dans les plastiques avancés, les revêtements haute durabilité et les composants automobiles. Des pays comme les Émirats arabes unis et l’Arabie saoudite adoptent de plus en plus des matériaux spéciaux pour soutenir les initiatives de modernisation des infrastructures et de l’industrie. L’Afrique contribue par l’expansion des secteurs de transformation du caoutchouc et des biens de consommation. Bien que la région fasse face à des défis liés à l’accès à la technologie et à la capacité de production, l’intérêt croissant pour les formulations haute performance et conductrices continue de stimuler l’expansion du marché.

Segmentations du marché :

Par Forme

Par Qualité

- Noir de carbone conducteur

- Noir de carbone pour fibres

- Noir de carbone de qualité alimentaire

- Autres

Par Application

- Caoutchouc

- Plastiques

- Encres d’impression & toners

- Électrodes de batterie

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du noir de carbone spécial comprend des acteurs majeurs tels que OMSK Carbon Group Limited, Atlas Organics Pvt. Ltd., Orion Engineered Carbon GmbH, Mitsubishi Chemical Corporation, Ampacet Corporation, Denka Company Limited, Birla Carbon, Cabot Corporation, Himadri Speciality Chemical Ltd., et Continental Carbon Company. Ces entreprises renforcent leurs positions par des expansions continues de capacité, des avancées technologiques et le développement de grades polymères conducteurs, alimentaires et spécialisés à haute performance. Les principaux fabricants se concentrent sur des technologies de production à faibles émissions et durables pour répondre aux normes réglementaires strictes et aux objectifs de durabilité des clients. Les initiatives stratégiques, y compris les collaborations avec les producteurs de batteries, l’acquisition de fournisseurs de technologies de niche et l’investissement en R&D pour des grades à haute dispersion et ultra-haute pureté, renforcent la présence sur le marché. La demande croissante de batteries pour véhicules électriques, de plastiques haut de gamme et de revêtements encourage les entreprises à optimiser les chaînes d’approvisionnement et à s’étendre géographiquement. L’intensité concurrentielle reste élevée alors que les acteurs mondiaux et régionaux se différencient par l’innovation produit, la constance des performances et les services techniques à valeur ajoutée.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En juillet 2025, Orion S.A. a annoncé des plans pour rationaliser ses opérations en arrêtant la production sur trois à cinq lignes de noir de carbone en Amérique et en EMEA d’ici la fin de 2025.

- En août 2025, Cabot Corporation a signé un accord définitif pour acquérir Mexico Carbon Manufacturing S.A. de C.V. de Bridgestone Corporation, élargissant ainsi sa capacité de fabrication de carbone renforçant.

- En novembre 2025, Birla Carbon a annoncé que sa ligne de matériaux circulaires, Continua™ Sustainable Carbonaceous Material (SCM), est prête à s’étendre à l’échelle mondiale, représentant potentiellement jusqu’à 10 % de son portefeuille de produits.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Forme, Qualité, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché s’étendra régulièrement à mesure que la demande augmentera pour les plastiques haute performance, les revêtements et les applications conductrices.

- La croissance des batteries pour véhicules électriques augmentera considérablement l’adoption des grades de noir de carbone spécial conducteur.

- Les fabricants investiront davantage dans des technologies de production durables et à faibles émissions.

- Les applications électroniques avancées et les semi-conducteurs créeront de nouvelles opportunités pour les grades ultra-haute pureté.

- Les avancées en impression numérique renforceront la demande pour les encres et toners à haute densité.

- La pression réglementaire accélérera la transition vers des produits de noir de carbone éco-certifiés et à faible émission de carbone.

- Les expansions de capacité en Asie-Pacifique renforceront la position dominante de la région en matière d’approvisionnement.

- Les partenariats stratégiques entre les producteurs de noir de carbone et les fabricants de batteries accéléreront l’innovation.

- La consolidation du marché augmentera à mesure que les entreprises chercheront à renforcer leurs capacités technologiques et de chaîne d’approvisionnement.

- L’adoption croissante de matériaux automobiles légers élèvera la demande de noir de carbone spécial dans le monde entier.