Vue d’ensemble du marché

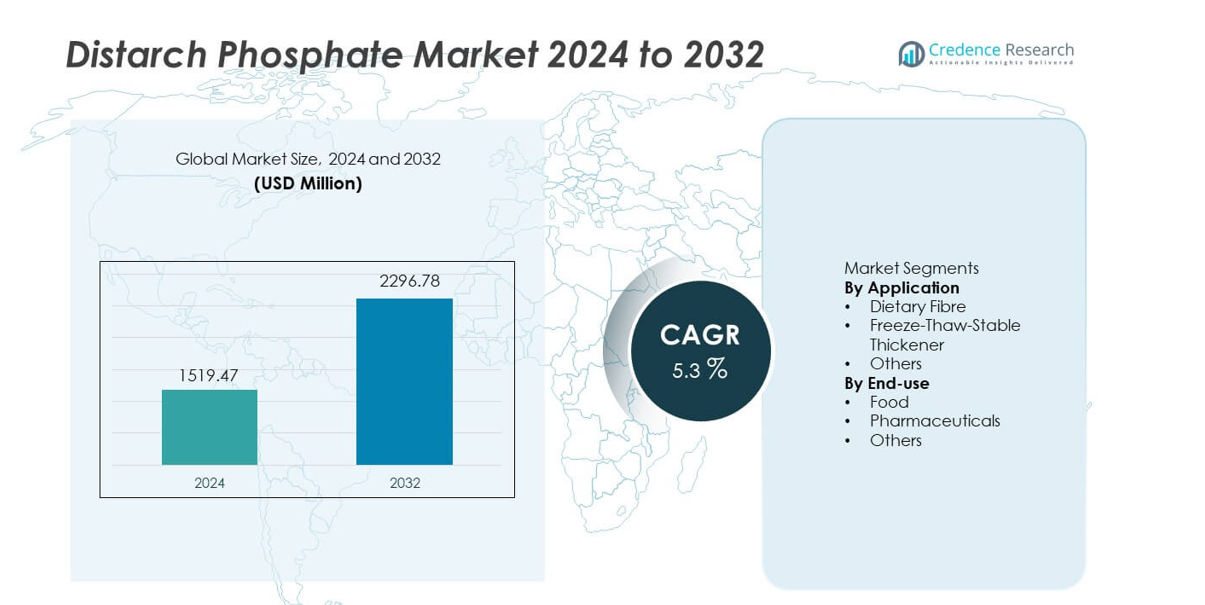

Le marché du phosphate de distarch a atteint 1 519,47 millions USD en 2024 et devrait croître jusqu’à 2 296,78 millions USD d’ici 2032, enregistrant un TCAC de 5,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du phosphate de distarch 2024 |

1 519,47 millions USD |

| Marché du phosphate de distarch, TCAC |

5,3% |

| Taille du marché du phosphate de distarch 2032 |

2 296,78 millions USD |

Les principaux acteurs du marché du phosphate de distarch incluent Cargill, Incorporated, Tate & Lyle PLC, Ingredion Incorporated, Archer Daniels Midland Company (ADM), Roquette Frères, Avebe, Agrana Beteiligungs-AG, Emsland Group, Global Bio-Chem Technology Group, et Fooding Group Limited, qui se concentrent tous sur les technologies avancées de modification de l’amidon, les solutions d’étiquetage propre et l’amélioration de la stabilité à la congélation-décongélation pour répondre à la demande croissante dans les secteurs alimentaire et pharmaceutique. Ces entreprises renforcent leur compétitivité grâce à l’expansion des capacités, à l’approvisionnement durable et à la collaboration avec les fabricants d’aliments transformés. L’Asie-Pacifique mène le marché mondial avec une part de 34 %, soutenue par une production d’amidon à grande échelle, une urbanisation rapide et une consommation croissante d’aliments transformés et de commodité, tandis que l’Amérique du Nord et l’Europe suivent en raison d’une forte demande pour des ingrédients d’amidon fonctionnels et haute performance.

Aperçus du marché

- Le marché du phosphate de distarch a atteint 1 519,47 millions USD en 2024 et croîtra à un TCAC de 5,3 % jusqu’en 2032.

- Les principaux moteurs du marché incluent la demande croissante pour la stabilité de la texture et la performance de congélation-décongélation, avec un épaississant stable à la congélation-décongélation détenant une part de 54 % en raison de son rôle essentiel dans les aliments congelés et transformés.

- Les tendances clés soulignent l’adoption de l’étiquetage propre et une utilisation plus large dans les formulations nutritionnelles, tandis que l’Asie-Pacifique mène avec une part régionale de 34 %, soutenue par une production alimentaire à grande échelle et une consommation urbaine croissante.

- L’activité concurrentielle s’intensifie alors que les principaux acteurs investissent dans le traitement avancé de l’amidon, l’approvisionnement durable et l’expansion des capacités pour renforcer leur présence sur le marché.

- Les contraintes du marché incluent les limitations réglementaires sur l’utilisation de l’amidon modifié et la concurrence des épaississants naturels, tandis que l’industrie alimentaire reste dominante avec une part de 72 %, alimentée par la demande croissante pour des produits transformés, congelés et de commodité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par application

Le stabilisant épaississant stable au gel-dégel domine le segment des applications avec une part de 54 %, stimulé par une forte demande des transformateurs alimentaires nécessitant des ingrédients qui maintiennent la texture et la viscosité pendant le stockage, la congélation et le réchauffage. Le phosphate de distarch fonctionne bien sous contrainte de cisaillement et fluctuations de température, le rendant essentiel dans les plats prêts à consommer, les sauces, les garnitures de boulangerie et les desserts glacés. Les applications de fibres alimentaires détiennent une part plus petite mais en augmentation, car les consommateurs recherchent des produits à étiquette propre avec des avantages fonctionnels pour la santé. La catégorie “Autres” croît régulièrement en raison d’une utilisation plus large dans les formulations industrielles. L’accent croissant sur la stabilité des produits et la durée de conservation prolongée continue de renforcer le leadership du segment.

- Par exemple, Cargill exploite des usines de modification de l’amidon dans plusieurs pays et rapporte de nombreuses qualités d’amidon modifié propriétaires qui soutiennent l’utilisation gel-dégel dans la production de plats préparés, confirmé par les divulgations de son portefeuille d’ingrédients.

Par usage final

L’industrie alimentaire mène le segment des usages finaux avec une part de 72 %, soutenue par l’utilisation généralisée du phosphate de distarch dans les aliments transformés, les produits de commodité, les articles de boulangerie et les applications laitières. Les fabricants comptent sur sa stabilité améliorée, son contrôle de la viscosité et sa résistance aux environnements acides et à haute température. Les produits pharmaceutiques détiennent une part modérée car l’ingrédient est utilisé dans la liaison des comprimés et les formulations à libération contrôlée en raison de son intégrité structurelle. La catégorie “Autres” s’étend progressivement grâce à l’adoption dans les produits de soins personnels et industriels. La consommation croissante d’aliments emballés et congelés continue de renforcer la demande dans le segment alimentaire dominant.

- Par exemple, Ingredion répertorie plus de 40 solutions d’amidon à étiquette propre et exploite des sites de fabrication dans 44 emplacements, permettant une application validée dans les lignes de boulangerie, de produits laitiers et d’aliments transformés selon la documentation technique de l’entreprise.

Principal moteur de croissance

Demande croissante pour les aliments transformés et de commodité

La consommation mondiale de plats prêts à consommer, de produits de boulangerie, de sauces et d’aliments congelés continue d’augmenter, entraînant une forte demande pour le phosphate de distarch en raison de sa stabilité d’épaississement supérieure et de sa résistance au gel-dégel. Les fabricants utilisent cet ingrédient pour maintenir la texture du produit, prolonger la durée de conservation et améliorer la tolérance à la chaleur pendant le traitement. Le passage aux solutions de repas rapides dans les populations urbaines soutient davantage l’adoption. Alors que les producteurs alimentaires investissent dans des ingrédients améliorant la texture et à étiquette propre, le phosphate de distarch devient essentiel pour atteindre une qualité constante dans les environnements de production à grande échelle.

- Par exemple, Tate & Lyle exploite des sites de production et fournit des ingrédients alimentaires spécialisés, y compris des technologies d’amidon modifié utilisées dans les applications de boulangerie congelée et de plats préparés, comme indiqué dans les informations sur le portefeuille d’ingrédients mondiaux de l’entreprise.

Applications en expansion dans les produits pharmaceutiques

Les fabricants pharmaceutiques adoptent de plus en plus le phosphate de distarch comme liant, désintégrant et stabilisant dans les comprimés et les formulations à libération contrôlée. Son intégrité structurelle sous compression, sa résistance à l’humidité et sa capacité à améliorer la délivrance des médicaments le rendent précieux dans la fabrication moderne de médicaments. La croissance de la production de médicaments génériques et la consommation croissante de formes posologiques solides orales renforcent l’adoption. Alors que les entreprises recherchent des excipients cohérents, sûrs et rentables, le phosphate de distarch gagne en traction dans les chaînes d’approvisionnement pharmaceutiques mondiales, soutenant l’expansion du marché à long terme.

- Par exemple, Archer Daniels Midland (ADM) exploite plus de 270 installations de transformation et 420 sites d’approvisionnement en cultures, et ses dérivés d’amidon fonctionnels incluent des excipients répertoriés pour la stabilité des comprimés et la performance de la formulation des médicaments dans les références techniques des ingrédients ADM.

Transition vers des ingrédients à étiquette propre et fonctionnels

La préférence des consommateurs pour des ingrédients naturels, d’origine végétale et peu transformés stimule la demande pour des amidons modifiés avec une fonctionnalité claire. Le phosphate de distarch répond aux attentes d’étiquette propre en offrant une stabilité améliorée avec une modification chimique limitée par rapport aux additifs synthétiques. Les entreprises alimentaires l’utilisent pour améliorer la viscosité, améliorer la texture et réduire la dépendance aux épaississants artificiels. À mesure que les marques reformulent leurs produits pour répondre aux normes de transparence, la demande augmente pour des ingrédients fonctionnels qui équilibrent performance et acceptation par les consommateurs. Cette transition soutient une croissance régulière dans les catégories d’aliments emballés.

Tendance clé et opportunité

Adoption d’ingrédients stables à la congélation-décongélation dans les produits surgelés

La croissance des desserts surgelés, des garnitures de boulangerie et des repas prêts à chauffer crée des opportunités pour le phosphate de distarch en raison de sa stabilité supérieure à la congélation-décongélation et de sa résistance à la synérèse. Les fabricants recherchent des ingrédients qui maintiennent la texture et la viscosité tout au long de la distribution en chaîne du froid. À mesure que le secteur des aliments surgelés se développe à l’échelle mondiale, les entreprises explorent des amidons modifiés qui soutiennent la qualité des produits tout en répondant aux tendances d’étiquette propre. Cette demande ouvre de nouvelles opportunités pour les fournisseurs offrant des variantes haute performance adaptées aux applications à basse température et aux besoins de production à grande échelle.

- Par exemple, Roquette exploite de nombreux sites industriels et propose diverses solutions d’amidon modifié conçues pour la stabilité à basse température selon son portefeuille d’applications alimentaires, y compris l’utilisation dans les catégories de boulangerie et de desserts surgelés enregistrées dans les fiches techniques de Roquette.

Utilisation croissante dans les produits nutritionnels et de fibres alimentaires

La poussée mondiale pour des aliments enrichis en fibres offre de nouvelles voies de croissance pour le phosphate de distarch, en particulier dans les produits de boulangerie fortifiés, les céréales et les produits de nutrition fonctionnelle. Sa capacité à augmenter la teneur en fibres sans compromettre la texture ou la sensation en bouche soutient une utilisation croissante dans les formulations axées sur la santé. À mesure que les consommateurs privilégient la santé intestinale et les régimes équilibrés, les fabricants investissent dans des ingrédients qui offrent à la fois des avantages fonctionnels et nutritionnels. L’intérêt croissant pour les produits faibles en gras et en calories renforce encore l’opportunité pour le phosphate de distarch dans les applications enrichies en fibres.

- Par exemple, Agrana exploite de nombreuses installations de production dans divers pays à travers le monde et répertorie des dérivés d’amidon diététique et fonctionnel utilisés dans les applications de boulangerie et de céréales riches en fibres, soutenus par la documentation des ingrédients Agrana et les rapports de spécifications des produits.

Défi clé

Restrictions réglementaires sur les amidons modifiés

L’évolution des réglementations sur la sécurité alimentaire et l’étiquetage crée des défis pour les fabricants utilisant des amidons modifiés tels que le phosphate de distarch. Différentes régions imposent des limites variables sur la modification chimique et les niveaux d’utilisation, nécessitant une conformité stricte et des reformulations fréquentes. Ces exigences augmentent les coûts de production et ralentissent l’innovation pour les fournisseurs mondiaux. Les pressions d’étiquette propre poussent également les marques vers des listes d’ingrédients plus simples, ce qui peut limiter l’utilisation dans certaines catégories de produits. Naviguer dans ces complexités réglementaires reste un défi clé pour les acteurs du marché.

Disponibilité des Agents Épaississants de Substitution

La concurrence des épaississants alternatifs—tels que les amidons natifs, la gomme de guar, la gomme xanthane et d’autres hydrocolloïdes—pose un défi à l’adoption du phosphate de distarch. Ces substituts offrent différents avantages fonctionnels et s’alignent bien avec les préférences pour des étiquettes naturelles et propres. Les fluctuations de prix et la disponibilité régionale des matières premières influencent également le choix des acheteurs. Dans les applications où une stabilité extrême n’est pas requise, les fabricants peuvent opter pour des alternatives moins coûteuses ou plus favorables à l’étiquetage. Cette concurrence réduit les coûts de changement et augmente la pression sur les fournisseurs de phosphate de distarch pour se différencier par la performance et la qualité.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 27 %, stimulée par une forte demande pour les aliments transformés, les produits de boulangerie et les repas pratiques qui dépendent du phosphate de distarch pour la stabilité de la texture et la performance de congélation-décongélation. Les fabricants alimentaires adoptent l’ingrédient pour améliorer la consistance des produits et prolonger la durée de conservation dans les catégories congelées et réfrigérées. La présence d’une industrie pharmaceutique bien établie soutient également l’utilisation dans les applications de liaison de comprimés et de libération contrôlée. La préférence croissante des consommateurs pour des ingrédients à étiquette propre et fonctionnels encourage la reformulation des produits, tandis que les avancées technologiques dans la modification de l’amidon soutiennent une croissance régulière du marché dans toute la région.

Europe

L’Europe représente une part de marché de 25 %, soutenue par des réglementations strictes sur la qualité des aliments et une adoption élevée des ingrédients stabilisateurs de texture dans les segments de la boulangerie, des produits laitiers et des plats préparés. La demande de phosphate de distarch augmente à mesure que les fabricants respectent les normes d’étiquetage et maintiennent la performance des produits dans les aliments transformés. Le secteur pharmaceutique solide de la région contribue également à une adoption régulière dans les applications d’excipients. L’intérêt croissant pour les aliments à base de plantes et riches en fibres stimule une utilisation supplémentaire. Les innovations axées sur la durabilité dans l’approvisionnement et le traitement de l’amidon influencent davantage l’expansion du marché, renforçant la position de l’Europe en tant que marché mature mais en évolution constante.

Asie-Pacifique

L’Asie-Pacifique mène le marché mondial avec une part de marché de 34 %, stimulée par une croissance rapide de la consommation d’aliments transformés, de produits congelés et de la fabrication pharmaceutique en expansion. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud montrent une utilisation croissante du phosphate de distarch dans les nouilles, les sauces, les produits de boulangerie et les aliments emballés. L’urbanisation croissante et les habitudes alimentaires changeantes accélèrent la demande pour des épaississants stables, résistants à la chaleur et rentables. La production d’amidon à grande échelle et la capacité industrielle croissante réduisent les coûts de fabrication. Le soutien gouvernemental à la modernisation de la transformation alimentaire et à la production orientée vers l’exportation renforce davantage le leadership régional du marché.

Amérique Latine

L’Amérique Latine détient une part de marché de 8 %, avec une demande croissante de phosphate de distarch stimulée par la croissance des aliments transformés, des produits de boulangerie et des applications laitières. Les fabricants au Brésil, au Mexique et en Argentine adoptent de plus en plus l’ingrédient pour améliorer la stabilité des produits sous des conditions de température et de stockage variables. L’expansion de la production pharmaceutique contribue également à l’adoption. Bien que la croissance reste progressive, la consommation croissante d’aliments pratiques et l’amélioration des capacités de transformation locales renforcent les opportunités du marché. Le développement économique et l’investissement dans les infrastructures de fabrication alimentaire soutiennent une utilisation plus large dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente une part de marché de 6 %, soutenue par l’expansion des industries de transformation alimentaire et la demande croissante de produits stables à température ambiante adaptés aux climats chauds. Le phosphate de distarch est largement utilisé pour maintenir la texture et prévenir la synérèse dans les sauces, les produits laitiers et les aliments surgelés. L’urbanisation croissante et la dépendance aux repas emballés augmentent la demande. L’adoption dans les produits pharmaceutiques augmente à mesure que la fabrication de médicaments régionaux se développe. Bien que la maturité du marché reste inférieure, les investissements croissants dans la technologie alimentaire et l’amélioration de l’accès à la chaîne d’approvisionnement contribuent à une croissance stable à la fois au Moyen-Orient et en Afrique.

Segmentations du marché :

Par application

- Fibre alimentaire

- Épaississant stable à la congélation-décongélation

- Autres

Par utilisation finale

- Alimentation

- Produits pharmaceutiques

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel comprend Cargill, Incorporated, Tate & Lyle PLC, Ingredion Incorporated, Archer Daniels Midland Company (ADM), Roquette Frères, Avebe, Agrana Beteiligungs-AG, Emsland Group, Global Bio-Chem Technology Group et Fooding Group Limited. Ces entreprises rivalisent en élargissant leurs portefeuilles d’amidons modifiés, en améliorant la performance fonctionnelle et en augmentant l’efficacité de la production pour répondre à la demande croissante en alimentation et en produits pharmaceutiques. Les acteurs de premier plan investissent dans des technologies avancées de traitement de l’amidon pour offrir une stabilité supérieure à la congélation-décongélation, un contrôle de la viscosité et une compatibilité avec les étiquettes propres. Les partenariats stratégiques avec les fabricants de produits alimentaires, ainsi que les expansions de capacité dans les régions à forte croissance, renforcent la présence sur le marché. Les initiatives d’approvisionnement axées sur la durabilité et l’innovation dans les ingrédients d’origine végétale aident à différencier les offres alors que les consommateurs se tournent vers des produits alimentaires plus sains et plus transparents. À mesure que la concurrence s’intensifie, les entreprises se concentrent sur la cohérence de la qualité, la conformité réglementaire et les solutions personnalisées adaptées à diverses applications industrielles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Cargill, Incorporated

- Tate & Lyle PLC

- Ingredion Incorporated

- Archer Daniels Midland Company (ADM)

- Roquette Frères

- Avebe

- Agrana Beteiligungs-AG

- Emsland Group

- Global Bio-Chem Technology Group

- Fooding Group Limited

Développements récents

- En août 2024, Roquette Frères a lancé les amidons de tapioca CLEARAM TR. La gamme cible les sauces, les desserts laitiers et les garnitures de boulangerie.

- En février 2024, Ingredion Incorporated a lancé NOVATION Indulge 2940. Cet amidon natif, favorable à l’étiquetage, cible la gélification et la sensation en bouche.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de phosphate de distarch augmentera à mesure que la consommation d’aliments transformés et de commodité augmente dans le monde entier.

- Les formulations stables à la congélation-décongélation seront de plus en plus adoptées dans les plats surgelés, les garnitures de boulangerie et les produits laitiers.

- Les reformulations à étiquette propre stimuleront l’intérêt pour les amidons modifiés avec un traitement chimique minimal.

- Les applications pharmaceutiques s’étendront à mesure que les fabricants rechercheront des excipients stables, sûrs et rentables.

- L’Asie-Pacifique continuera de mener la croissance du marché en raison de l’augmentation de la production alimentaire et de la capacité industrielle.

- L’investissement dans les technologies avancées de modification de l’amidon accélérera l’innovation et la performance des produits.

- Les initiatives de durabilité pousseront les entreprises vers un approvisionnement et un traitement respectueux de l’environnement.

- La concurrence des épaississants naturels augmentera, encourageant les améliorations de performance des amidons modifiés.

- La demande croissante de produits nutritionnels enrichis en fibres et fonctionnels élargira l’utilisation dans les aliments axés sur la santé.

- Les fabricants alimentaires mondiaux adopteront des solutions d’amidon plus spécialisées pour améliorer la stabilité de la texture et la durée de conservation.