Aperçu du Marché

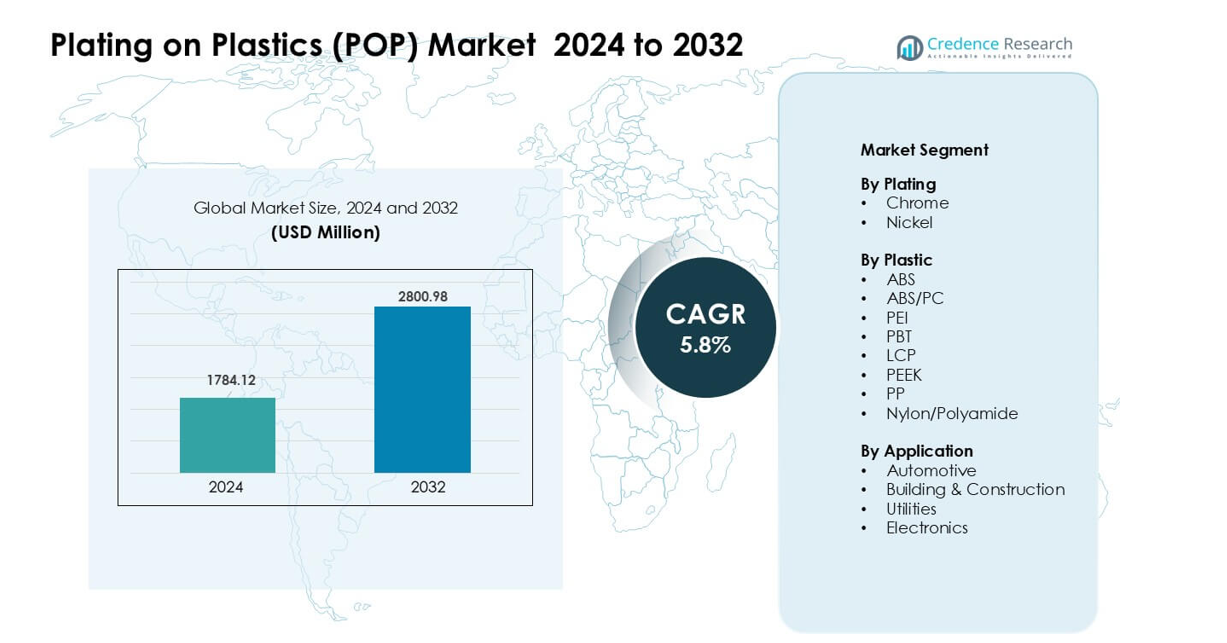

Le marché du placage sur plastique (POP) était évalué à 1784,12 millions USD en 2024 et devrait atteindre 2800,98 millions USD d’ici 2032, avec un TCAC de 5,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Placage sur Plastique (POP) 2024 |

1784,12 millions USD |

| Marché du Placage sur Plastique (POP), TCAC |

5,8% |

| Taille du Marché du Placage sur Plastique (POP) 2032 |

2800,98 millions USD |

Le marché du placage sur plastique (POP) est façonné par des entreprises leaders telles que ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield Inc., JCU Corporation, Leader Plating on Plastic Ltd., Element Solutions Inc., MPC Plating Inc., et Quality Plated Products Ltd. Ces entreprises ont renforcé leurs positions grâce à des chimies de placage avancées, des technologies d’adhésion améliorées et une adoption plus large des solutions de chrome trivalent. De solides partenariats avec les OEMs automobiles et électroniques ont soutenu une demande stable. L’Asie-Pacifique est devenue la région leader avec près de 36 % de part en 2024, grâce à une production électronique à grande échelle, une production automobile en expansion et des capacités de fabrication rentables.

Perspectives du Marché

- Le marché du placage sur plastique (POP) a atteint 1784,12 millions USD en 2024 et devrait atteindre 2800,98 millions USD d’ici 2032 avec un TCAC de 5,8 %.

- Une forte demande des OEMs automobiles a stimulé la croissance, les composants en ABS chromé détenant la plus grande part de segment en raison de leur conception légère et de leur attrait de surface haut de gamme.

- Les principales tendances incluaient l’adoption croissante des solutions de chrome trivalent, des chimies écologiques et une utilisation accrue des plastiques techniques tels que l’ABS/PC et le PBT dans l’électronique.

- Des entreprises leaders telles que ENS Technology, Dymax, DuPont, Cybershield et Element Solutions Inc. ont progressé grâce à l’automatisation des processus, au placage de haute précision et à des partenariats OEM renforcés.

- L’Asie-Pacifique a dominé le marché mondial avec près de 36 % de part, suivie par l’Europe à environ 32 % et l’Amérique du Nord à 28 %, soutenues par une forte production automobile et électronique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Placage

Le placage au chrome a détenu la part dominante sur le marché du placage sur plastique (POP) en 2024 avec environ 62 %. Le chrome a gagné une forte traction grâce à sa finition brillante, sa haute durabilité et sa forte résistance à la corrosion. Les constructeurs automobiles ont utilisé le chrome pour améliorer les pièces de garniture et renforcer le style extérieur. Le placage au nickel a progressé à un rythme régulier alors que les entreprises l’adoptaient pour des couches fonctionnelles qui améliorent l’adhésion et la résistance à l’usure dans les pièces électriques et industrielles. L’utilisation croissante de composants revêtus de chrome dans les véhicules électriques et les véhicules haut de gamme a continué de stimuler la demande sur les marchés mondiaux.

- Par exemple, une étude récente à l’échelle industrielle sur des cadres de calandre avant en Acrylonitrile Butadiène Styrène (ABS) chromés, moulés pour une application de fourgonnette commerciale, a été chromée par électrolyse avec une couche finale de chrome d’environ 1,65 ± 0,4 µm sur des couches de base en cuivre et nickel, démontrant que le chromage sur ABS offre une finition métallique et durable même sur des géométries plastiques complexes.

Par Plastique

L’ABS représentait la plus grande part d’environ 68 % en 2024, dominant le marché POP en raison de sa forte capacité de placage, de sa surface lisse et de son faible coût de traitement. Son utilisation répandue dans les calandres automobiles, les poignées et les garnitures intérieures a renforcé la domination du segment. Les mélanges ABS/PC ont suivi alors que les entreprises adoptaient ces matériaux pour une meilleure résistance à la chaleur et une résistance aux chocs. Les plastiques techniques comme le PBT, le PEEK, le LCP et le PA ont été progressivement adoptés dans les unités électroniques et industrielles haute performance où la résistance et la stabilité thermique restaient essentielles.

- Par exemple, les mélanges ABS/PC ont suivi alors que les entreprises adoptaient ces matériaux pour une meilleure résistance à la chaleur et une résistance aux chocs. Les plastiques techniques comme le PBT, le PEEK, le LCP et le PA ont été progressivement adoptés dans les unités électroniques et industrielles haute performance où la résistance et la stabilité thermique restaient essentielles.

Par Application

L’automobile est restée le segment dominant avec près de 71 % de part en 2024. Les constructeurs de véhicules utilisaient des plastiques plaqués pour les garnitures, emblèmes, cadres et pièces fonctionnelles qui nécessitent un design léger et des surfaces attrayantes. La croissance des modèles électriques et des intérieurs haut de gamme a soutenu une adoption accrue des composants finis en chrome. L’électronique a formé le prochain segment clé alors que les marques utilisaient des plastiques plaqués dans les connecteurs et les couvercles décoratifs. La construction et les services publics ont connu une croissance modérée alors que les entreprises adoptaient des surfaces plaquées résistantes à la corrosion pour les appareils, interrupteurs et éléments architecturaux.

Principaux Facteurs de Croissance

Augmentation de la Demande Automobile pour des Composants Décoratifs Légers

Les fabricants automobiles ont augmenté leur dépendance aux pièces en plastique plaqué alors que le design léger devenait une priorité clé. Les plastiques plaqués ont remplacé les composants métalliques plus lourds dans les calandres, garnitures, poignées, cadres et accents intérieurs, aidant les constructeurs à réduire le poids des véhicules et à améliorer l’efficacité énergétique. La croissance de la production de véhicules électriques a également stimulé l’adoption car les modèles électriques nécessitent des éléments structurels et décoratifs légers pour optimiser l’autonomie de la batterie. Les constructeurs automobiles appréciaient l’apparence haut de gamme des plastiques plaqués chrome et nickel, qui offraient une esthétique métallique sans masse lourde. L’expansion des ventes de voitures haut de gamme, les fortes tendances de personnalisation intérieure et une plus grande flexibilité de conception ont continué à pousser les plastiques plaqués plus profondément dans les chaînes d’approvisionnement automobiles mondiales.

- Par exemple, un aperçu récemment publié du placage moderne sur plastiques (POP) dans la conception automobile a noté que les OEM spécifient désormais des revêtements plastiques compatibles avec des polymères haute performance tels que le polyamide, le sulfure de polyphénylène et le polyétherimide, indiquant que même les pièces décoratives extérieures comme les grilles et les cadres sont produites en utilisant des plastiques avancés plutôt que la fonte métallique conventionnelle.

Utilisation croissante des plastiques techniques dans l’électronique et les unités industrielles

Les fabricants d’électronique ont augmenté l’utilisation de plastiques avancés tels que l’ABS/PC, le PBT, le PEEK et le LCP pour les composants nécessitant une résistance à la chaleur, une durabilité et une finition de surface élevée. Le placage a amélioré ces matériaux en ajoutant de la conductivité, un blindage EMI et un attrait décoratif, ce qui a soutenu une application plus large dans les connecteurs, les boîtiers de capteurs, les interrupteurs et les appareils portables. Les fabricants d’équipements industriels ont également utilisé des plastiques plaqués pour répondre aux besoins de résistance à la corrosion et de stabilité dimensionnelle dans des environnements difficiles. La transition vers des appareils compacts et légers a renforcé la demande pour des surfaces métallisées. La croissance de l’électronique grand public intelligente, des appareils IoT et des modules industriels haute performance a encore renforcé la poussée vers les résines techniques plaquées.

- Par exemple, une technologie spécialisée de plastique conducteur d’un grand fournisseur permet de compacter des charges de fibres d’acier inoxydable dans des thermoplastiques techniques (par exemple, PBT, PA, PPS). Lorsqu’elles sont moulées, même avec une faible charge de remplissage (aussi peu que 0,25% en volume), ces pièces moulées offrent un blindage EMI/ESD efficace, permettant aux boîtiers pour contrôleurs industriels ou enceintes de communication de remplacer les boîtes métalliques par des boîtes en plastique plus légères tout en préservant la performance de blindage.

Progrès dans le traitement de surface et les technologies de placage écologiques

De nouveaux procédés de gravure chimique, de placage autocatalytique et d’activation de surface ont amélioré l’adhésion des revêtements sur des géométries complexes, soutenant des finitions de haute qualité et réduisant les taux de défauts. Les innovations dans le chrome trivalent, les produits chimiques à faible COV et les électrolytes alternatifs ont permis aux entreprises de respecter des réglementations environnementales strictes. Ces avancées ont réduit les risques opérationnels, diminué la production de déchets et amélioré l’efficacité de la production pour les grandes installations de placage. Les OEM de l’automobile et de l’électronique ont favorisé les fournisseurs qui ont adopté des processus plus propres en raison de normes mondiales de plus en plus strictes. La chimie améliorée du placage a également permis une finition cohérente sur les plastiques mixtes et à haute température, élargissant la compatibilité des matériaux. Ces avancées techniques ont renforcé l’expansion des applications de placage décoratif et fonctionnel de grande valeur.

Tendances clés et opportunités

Transition croissante vers des solutions durables et au chrome trivalent

Les réglementations environnementales à travers l’Europe, l’Amérique du Nord et l’Asie ont encouragé les fabricants à s’éloigner du chrome hexavalent vers des technologies plus sûres au chrome trivalent. Ce changement a permis aux entreprises de maintenir la qualité de surface tout en s’alignant sur les objectifs de durabilité. Les marques ont mis en avant le placage conforme aux normes environnementales comme un argument de vente, en particulier dans l’automobile et l’électronique grand public. Les investissements dans des systèmes en boucle fermée, des chimies à faibles émissions et des plastiques recyclables ont accéléré l’adoption. Alors que les OEM poussaient pour des chaînes d’approvisionnement vertes, la demande a augmenté pour les fournisseurs capables de réaliser un placage à grande échelle et à faible toxicité. Cette tendance a créé des opportunités pour développer des revêtements écologiques de nouvelle génération avec une durabilité améliorée, une consommation d’énergie réduite et une stabilité de performance renforcée.

- Par exemple, la ligne de placage décoratif Cr(III) “TriChrome” d’Atotech est utilisée depuis plus de 30 ans dans le monde entier et est spécialement conçue pour être conforme aux normes ELV, WEEE, RoHS et REACH, permettant aux OEM de remplacer les finitions décoratives traditionnelles Cr(VI) par un Cr(III) écologique sans sacrifier l’apparence ou la résistance à la corrosion.

Adoption croissante des plastiques plaqués dans les véhicules électriques et les appareils intelligents

Les fabricants de VE recherchent des matériaux avancés et légers qui soutiennent l’efficacité énergétique et améliorent le style extérieur. Les plastiques plaqués permettent des finitions élégantes et haut de gamme tout en réduisant le poids total par rapport aux composants métalliques. Les intérieurs de VE utilisent également des surfaces plaquées pour les points de contact, les interrupteurs et les éléments d’accentuation afin de différencier le design de la cabine. Dans l’électronique intelligente, les plastiques plaqués répondent à la demande croissante de blindage EMI, de protection des signaux et de pièces décoratives de haute qualité. La croissance rapide des maisons connectées, des appareils portables et de l’électronique compacte a créé de larges opportunités pour le placage fonctionnel. Les fournisseurs capables de fournir des revêtements de haute précision et sans défaut ont gagné une forte traction à mesure que la production d’électronique et de VE s’est développée à l’échelle mondiale.

- Par exemple, des fournisseurs de placage plastique tels que CYH Plastic Plating proposent des procédés de placage au chrome trivalent adaptés à des substrats comme les mélanges ABS et ABS/PC, ciblant spécifiquement les pièces de garniture extérieure automobile (poignées de porte, grilles) et les composants intérieurs, permettant aux fabricants de VE de répondre aux exigences de conception légère et de conformité environnementale en utilisant la même ligne de placage.

Demande croissante de personnalisation et de design haut de gamme dans les biens de consommation

Les consommateurs recherchent des produits avec des surfaces raffinées et des finitions visuellement attrayantes dans les appareils ménagers, les articles de soins personnels et les biens de style de vie. Les plastiques plaqués offrent des options de style flexibles, permettant des effets brillants, métalliques, mats ou texturés à un coût inférieur à celui des composants métalliques. Les fabricants explorent le placage décoratif multicouche pour améliorer la durabilité et la différenciation de la marque. La demande croissante pour les appareils de milieu de gamme et haut de gamme soutient une utilisation plus large des garnitures et panneaux de commande finis en chrome. À mesure que les marques élargissent les variations de design dans des cycles de produits courts, les plastiques plaqués gagnent en pertinence en raison des coûts d’outillage inférieurs et des délais de développement plus rapides. Ces facteurs ont élargi les opportunités dans plusieurs catégories de biens de consommation.

Défi clé

Conformité environnementale et coûts de transition pour les alternatives au chrome hexavalent

Des réglementations plus strictes sur les substances dangereuses ont poussé les entreprises à éliminer progressivement le chrome hexavalent, mais la transition vers le chrome trivalent ou d’autres méthodes reste coûteuse et complexe. De nombreuses installations nécessitent des mises à niveau majeures des lignes de placage, des systèmes de traitement des eaux usées et des équipements de manipulation des produits chimiques. Obtenir une qualité de surface et une durabilité équivalentes nécessite également de réingénier la chimie des processus, ce qui entraîne des cycles de validation plus longs avec les OEM. Les petits fabricants subissent une pression financière en raison des besoins d’investissement et des délais de certification. Répondre aux diverses réglementations régionales ajoute un fardeau de conformité supplémentaire. Ces défis ralentissent les taux d’adoption et augmentent les risques opérationnels pour les entreprises manquant d’échelle ou de capacités techniques avancées.

Coûts Élevés des Matériaux et du Traitement pour les Plastiques Techniques

Bien que les plastiques techniques aient permis un placage haute performance, leur profil de coût a limité une pénétration plus large du marché. Des matériaux tels que le PEEK, le LCP et les mélanges ABS/PC de haute qualité avaient des prix plus élevés, les rendant moins attrayants pour les applications sensibles aux coûts. Le traitement de ces matériaux nécessitait un contrôle de température plus strict et un équipement spécialisé, ce qui augmentait les dépenses de production. Obtenir une adhérence constante sur des formes complexes exigeait également une préparation de surface précise, augmentant la complexité opérationnelle. Les OEM de l’automobile et de l’électronique évaluaient souvent soigneusement les compromis coût-bénéfice, ralentissant l’adoption dans les catégories de produits de milieu de gamme. Ces contraintes limitaient l’utilisation à des applications à haute valeur ajoutée où la performance justifiait les coûts des matériaux et du traitement.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 28 % de part du marché du placage sur plastique (POP) en 2024. La région a bénéficié d’une forte production automobile, en particulier dans les véhicules haut de gamme qui utilisent des garnitures chromées et des accents intérieurs. Les fabricants d’électronique aux États-Unis et au Canada ont également augmenté la demande de composants en plastique plaqué dans les connecteurs et les boîtiers d’appareils. L’intérêt croissant pour les solutions de chrome trivalent durables a soutenu les améliorations dans les installations de placage. L’adoption croissante des véhicules électriques a encore poussé le besoin de pièces décoratives légères. Des investissements réguliers dans des technologies de placage avancées ont aidé à maintenir la position compétitive de la région.

Europe

L’Europe représentait environ 32 % de part en 2024, en faisant le plus grand marché régional. Le leadership de la région provenait de réglementations environnementales strictes qui ont accéléré la transition vers le chrome trivalent et des chimies de placage plus propres. L’Allemagne, la France et le Royaume-Uni ont enregistré une forte demande de la part des marques automobiles de luxe qui dépendent de finitions chromées haut de gamme. Les fabricants d’électronique et d’appareils ont également adopté les plastiques plaqués pour améliorer l’esthétique des produits. Les objectifs de durabilité à l’échelle de l’UE ont encouragé la modernisation de l’infrastructure de placage. La région a maintenu des normes de haute qualité, soutenant une forte adoption dans les intérieurs automobiles, les extérieurs et les appareils grand public.

Asie-Pacifique

L’Asie-Pacifique dominait avec près de 36 % de part en 2024, grâce à la fabrication électronique à grande échelle et à l’expansion rapide de l’automobile en Chine, au Japon, en Corée du Sud et en Inde. La région a bénéficié de sa chaîne d’approvisionnement en plastiques solide, de sa production rentable et de la demande croissante des consommateurs pour des finitions décoratives et fonctionnelles. La croissance des véhicules électriques en Chine a accéléré l’utilisation des plastiques plaqués dans les accents extérieurs et les modules de contrôle. Les marques d’électronique ont augmenté la demande pour des boîtiers décoratifs et blindés EMI. Les investissements dans des technologies de placage avancées et l’expansion de la production industrielle ont aidé l’Asie-Pacifique à maintenir son leadership.

Amérique Latine

L’Amérique Latine détenait près de 3 % de part en 2024, avec le Brésil et le Mexique en tête de l’adoption. Le secteur automobile est resté le principal moteur alors que les unités d’assemblage régionales utilisaient des plastiques plaqués pour les garnitures, les cadres et les accents extérieurs. La production d’appareils a également augmenté l’utilisation de pièces plaquées décoratives. Une infrastructure de placage limitée et une dépendance aux produits chimiques importés ont ralenti la croissance. Cependant, la demande croissante de véhicules et l’expansion des opérations d’assemblage local ont créé des opportunités stables. L’intérêt croissant pour le placage ABS rentable a soutenu une expansion modeste du marché dans la région.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique ont capturé environ 1% de part en 2024, reflétant une adoption progressive. La personnalisation du marché secondaire automobile, le matériel de construction et les appareils électroménagers étaient des sources de demande clés. Les pays du CCG ont augmenté l’utilisation des plastiques plaqués dans les intérieurs haut de gamme et les éléments décoratifs de construction. L’Afrique a montré une demande lente mais croissante de la part des fabricants d’appareils électroménagers. Une expertise technique limitée et un nombre réduit d’installations de placage ont freiné la croissance. Cependant, les projets de développement urbain en cours et l’intérêt croissant pour les éléments de design moderne ont continué à soutenir une adoption régulière du POP dans certains pays.

Segmentations du marché :

Par Placage

Par Plastique

- ABS

- ABS/PC

- PEI

- PBT

- LCP

- PEEK

- PP

- Nylon/Polyamide

Par Application

- Automobile

- Bâtiment & Construction

- Services publics

- Électronique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du Placage sur Plastique (POP) présente des stratégies actives de la part de ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield, Inc., JCU Corporation, Leader Plating on Plastc Ltd., Element Solutions Inc, MPC Plating Inc, et Quality Plated Products Ltd. Ces entreprises se sont développées grâce à des portefeuilles de chimie de placage renforcés, une performance d’adhésion plus élevée, et une adoption plus large des systèmes de chrome trivalent dans les utilisations automobiles, électroniques et de matériel de consommation. De nombreux fournisseurs ont amélioré les étapes de prétraitement pour soutenir des substrats plastiques complexes tels que l’ABS, l’ABS/PC, le PEEK et le nylon. Plusieurs acteurs ont avancé l’automatisation dans les lignes POP pour réduire les défauts et augmenter la production de garnitures automobiles à grand volume. Les modèles de partenariat ont augmenté alors que les OEM recherchaient une qualité de finition constante et une conformité plus stricte avec les règles environnementales mondiales. Les entreprises ont également investi dans des services de personnalisation, permettant aux marques d’adapter la texture, la réflectivité et la durabilité pour des composants haut de gamme. Ce changement a aidé les principaux producteurs à protéger leur part et à développer des contrats à long terme dans les secteurs clés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- ENS Technology

- Dymax

- Sharrets Plating Inc.

- DuPont

- Cybershield, Inc.

- JCU CORPORATION

- Leader Plating on Plastc Ltd.

- Element Solutions Inc

- MPC Plating Inc

- Quality Plated Products Ltd

Développements récents

- En novembre 2025, Dymax a annoncé plusieurs apparitions lors de salons en 2025 où elle a présenté de nouveaux adhésifs et distributeurs à polymérisation par lumière destinés aux technologies d’applications électroniques et d’assemblage médical, couramment utilisées dans les lignes de fabrication liées au POP pour le collage, le masquage et la protection (par exemple, communiqués de presse SMTA International et COMPAMED). Ces annonces de produits et d’événements (octobre-novembre 2025) signalent la volonté continue de Dymax de fournir des consommables et équipements de polymérisation UV/LED qui soutiennent l’assemblage et le post-traitement POP à haut débit.

- En mai 2025, JCU CORPORATION JCU, un fournisseur de longue date de produits chimiques de traitement de surface POP, a publié une mise à jour d’entreprise en mai 2025 révisant les objectifs numériques de son plan de gestion à moyen terme ; les documents financiers/présentations publiés par JCU continuent également de mettre en avant les produits chimiques POP (chimies de gravure, de placage cuivre/nikel/chrome) comme une ligne de produits centrale soutenant les composants automobiles et de robinetterie. Ces dépôts et documents de présentation montrent que JCU maintient un accent stratégique sur les produits chimiques POP et les entreprises connexes jusqu’en 2024-2025.

- En mai 2024, Cybershield, Inc. Cybershield s’est publiquement associé à SABIC pour valider et démontrer le placage autocatalytique et la métallisation de résines ULTEM™ (PEI) à haute température, avec des coques de connecteurs plaquées présentées dans le cadre de la collaboration lors des événements AIX/NPE en 2024. Ce travail met en évidence l’expansion des capacités POP de Cybershield dans les résines d’ingénierie à haute température et les applications de blindage EMI.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Placage, le Plastique, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour les plastiques plaqués augmentera à mesure que les constructeurs automobiles développeront des caractéristiques de conception légères et haut de gamme.

- L’adoption du chrome trivalent s’accélérera avec le durcissement des réglementations mondiales et l’augmentation des objectifs de durabilité.

- Les fabricants d’électronique augmenteront l’utilisation de plastiques techniques plaqués pour le blindage EMI et les surfaces décoratives.

- La croissance de la production de véhicules électriques stimulera la demande pour les garnitures plaquées, les cadres et les accents intérieurs.

- Les avancées en chimie d’adhésion amélioreront la qualité du placage sur des géométries complexes et des polymères haute performance.

- L’automatisation des lignes de placage s’étendra pour améliorer la précision, réduire les défauts et diminuer les coûts d’exploitation.

- Plus d’entreprises investiront dans des systèmes en boucle fermée pour réduire les déchets et améliorer la conformité environnementale.

- Les appareils électroménagers adopteront davantage de pièces à finition chromée pour soutenir les tendances de design haut de gamme.

- Les acteurs régionaux en Asie-Pacifique renforceront leur présence sur le marché grâce à une capacité de production rentable.

- Les partenariats stratégiques entre les entreprises de placage et les OEM façonneront le développement technologique à long terme et la stabilité de l’approvisionnement.