Aperçu du Marché

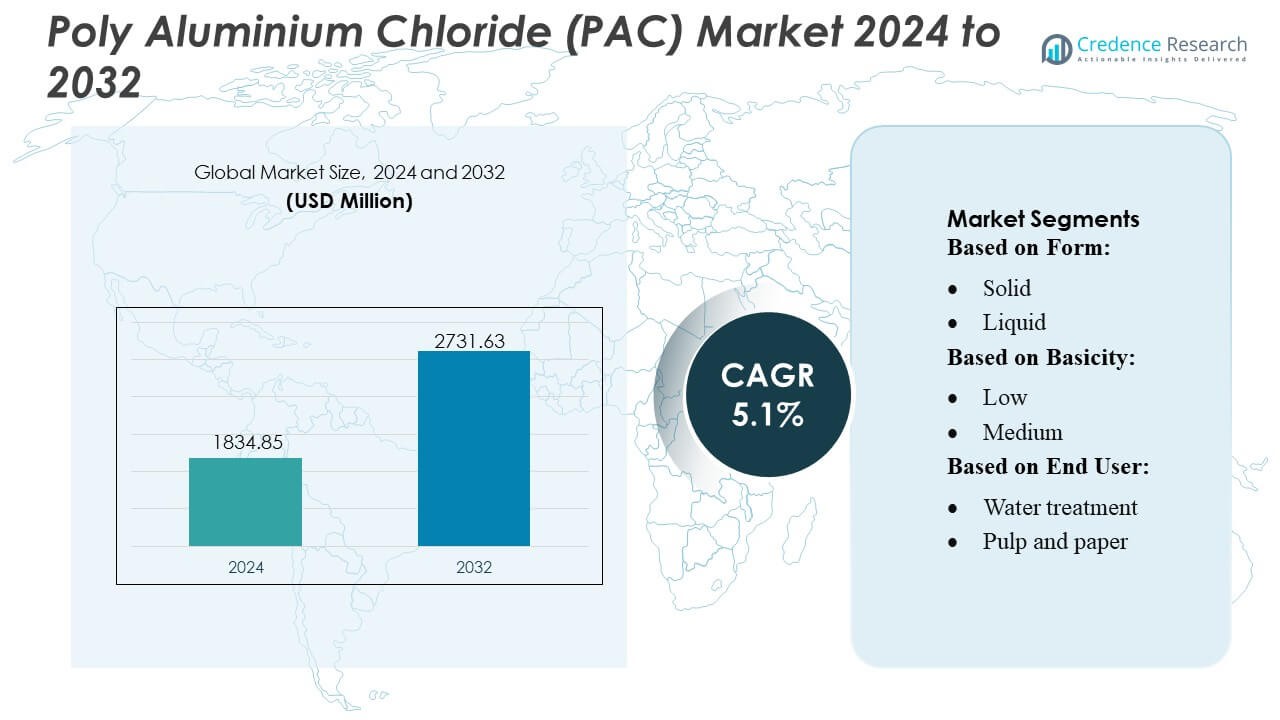

La taille du marché du Poly Chlorure d’Aluminium (PAC) était évaluée à 1834,85 millions USD en 2024 et devrait atteindre 2731,63 millions USD d’ici 2032, avec un TCAC de 5,1% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Poly Chlorure d’Aluminium (PAC) 2024 |

1834,85 Millions USD |

| Marché du Poly Chlorure d’Aluminium (PAC), TCAC |

5,1% |

| Taille du Marché du Poly Chlorure d’Aluminium (PAC) 2032 |

2731,63 Millions USD |

Le marché du Poly Chlorure d’Aluminium (PAC) présente un paysage concurrentiel façonné par des fabricants chimiques mondiaux et des fournisseurs spécialisés en traitement de l’eau qui se concentrent sur des formulations à haute basicité, une production rentable et une qualité de produit constante. Les entreprises renforcent leur position sur le marché grâce à des expansions de capacité, un contrôle automatisé des processus et des accords d’approvisionnement à long terme avec les services publics municipaux et les utilisateurs industriels. L’innovation dans les grades de PAC à faible résidu et haute performance soutient une adoption plus large dans le traitement des eaux usées, le recyclage industriel et les applications de dessalement. L’Asie-Pacifique mène le marché mondial avec une part exacte de 38%, stimulée par une urbanisation rapide, une activité industrielle croissante et un investissement gouvernemental significatif dans les infrastructures de purification de l’eau.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du Poly Chlorure d’Aluminium (PAC) a atteint 1834,85 millions USD en 2024 et devrait atteindre 2731,63 millions USD d’ici 2032 avec un TCAC de 1%, reflétant une expansion régulière dans les applications de traitement municipal et industriel.

- La demande croissante de solutions de coagulation efficaces dans la purification de l’eau potable et le traitement des effluents industriels stimule une forte adoption, soutenue par l’utilisation croissante de grades de PAC à haute basicité qui améliorent la performance tout en réduisant la consommation de produits chimiques.

- L’innovation produit s’accélère alors que les fabricants se concentrent sur des formulations à faible résidu et haute pureté et étendent les capacités de production automatisées pour améliorer la cohérence et répondre à des réglementations environnementales plus strictes.

- Les contraintes du côté de l’offre liées aux prix des matières premières, aux fluctuations logistiques et aux exigences de conformité posent des restrictions clés, influençant les stratégies d’approvisionnement et renforçant la nécessité de réseaux de production stables.

- L’Asie-Pacifique mène le marché avec une part régionale de 38%, tandis que le segment sous forme solide domine avec une part significative en raison de l’efficacité opérationnelle et de la plus large applicabilité; les investissements croissants dans les infrastructures hydrauliques à travers les économies émergentes renforcent encore les opportunités de croissance à long terme.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Forme

Le chlorure de poly-aluminium solide détient la part dominante du marché en raison de sa teneur active élevée, de son coût de transport inférieur et de sa durée de conservation plus longue, ce qui le rend préférable pour les applications industrielles et municipales à grande échelle. Sa facilité de stockage et ses capacités de dosage efficaces soutiennent une forte adoption dans les régions avec une infrastructure de traitement de l’eau décentralisée. Le PAC solide permet également des performances constantes dans des conditions d’eau brute variables, renforçant sa position par rapport aux variantes liquides. L’utilisation croissante dans les projets de purification d’eau rurale et les systèmes d’eaux usées emballés renforce encore le leadership du PAC solide dans les applications mondiales.

- Par exemple, les grades de poudre de chlorure de poly-aluminium (PAC) offrent généralement une teneur en oxyde d’aluminium (Al₂O₃) dans la gamme de 28 à 31 % sous forme solide, tandis que les PAC liquides sont souvent limités à environ 10 à 18 % d’Al₂O₃.

Par Basicité

Le PAC à haute basicité domine le marché, soutenu par son efficacité supérieure de neutralisation de charge, sa faible production de boues et ses performances solides dans le traitement des eaux très troubles. Sa capacité à assurer une coagulation plus rapide et une meilleure formation de flocs en fait l’option préférée pour les autorités municipales de traitement de l’eau et les industries nécessitant une qualité de sortie stricte. Les grades à haute basicité réduisent également la consommation chimique globale, s’alignant sur les objectifs d’optimisation des coûts dans les opérations à grand volume. L’accent réglementaire fort sur la clarté de l’eau traitée et le besoin croissant de solutions de coagulation avancées renforcent encore la domination du PAC à haute basicité dans les secteurs d’utilisation finale.

- Par exemple, le système AutoHaul™, le 10 juillet 2018, le réseau de trains autonomes de Rio Tinto a livré environ 28 000 tonnes de minerai de fer sur un trajet d’environ 280 km de sa mine de Tom Price au port de Cape Lambert, la première livraison par un train autonome de transport lourd et longue distance dans le monde.

Par Utilisateur Final

Le traitement de l’eau reste le segment utilisateur final principal, motivé par son utilisation intensive dans la purification de l’eau potable municipale, le traitement des effluents industriels et les systèmes de recyclage des eaux usées. L’efficacité du PAC à éliminer les solides en suspension, la matière organique et les agents pathogènes assure une adoption constante dans les services publics urbains et les clusters industriels. La pression mondiale croissante sur les ressources en eau douce accélère les investissements dans les technologies de traitement avancées, renforçant la dépendance au PAC. Le respect croissant des normes de rejet environnemental et l’expansion des opérations de prétraitement de la désalinisation soutiennent davantage la domination du segment du traitement de l’eau par rapport à la pâte et au papier, aux textiles, au pétrole et au gaz, et à d’autres secteurs.

Principaux Facteurs de Croissance

1. Augmentation des Investissements dans l’Infrastructure de Traitement de l’Eau Municipale

L’augmentation des investissements dans les systèmes de traitement de l’eau potable et des eaux usées municipales stimule considérablement l’adoption du PAC. Les gouvernements privilégient les technologies de coagulation modernes pour répondre à des réglementations plus strictes en matière de qualité de l’eau, poussant les services publics à utiliser le PAC pour son efficacité élevée d’élimination de la turbidité et sa faible production de boues. L’expansion des populations urbaines augmente la demande d’eau sûre et traitée, accélérant les mises à niveau des usines de traitement et des réseaux de distribution. Les performances supérieures du PAC dans des conditions de pH variables et son efficacité économique dans les opérations à grande échelle renforcent encore son rôle en tant que coagulant préféré dans les systèmes avancés de purification de l’eau municipale.

- Par exemple, le Restylane® Lyft de GALDERMA utilise la technologie de réticulation de l’acide hyaluronique stabilisé non animal. Le produit est connu pour avoir une grande taille de particules, généralement spécifiée dans la gamme d’environ 750 à 1000 microns.

2. Expansion des Exigences de Traitement des Effluents Industriels

Les industries telles que la chimie, la transformation alimentaire, le textile et le pétrole & gaz dépendent de plus en plus du PAC pour répondre aux normes de rejet de plus en plus strictes et aux objectifs de durabilité. Son efficacité de coagulation élevée, sa compatibilité avec divers flux d’effluents et sa capacité à réduire la demande chimique en oxygène renforcent son utilisation dans le traitement des eaux usées industrielles. La croissance des pôles de fabrication en Asie et au Moyen-Orient amplifie le besoin de systèmes fiables de recyclage de l’eau et de zéro rejet liquide. La capacité du PAC à minimiser les niveaux résiduels d’aluminium et à améliorer l’efficacité de déshydratation des boues renforce sa position dans les systèmes de traitement industriels à haut rendement.

- Par exemple, le produit de LG Chem Ltd. est fabriqué par LG Chem Ltd. C’est un gel clair, incolore et visqueux contenant du BDDE (éther diglycidylique de 1,4-butanediol) réticulé avec de l’hyaluronate de sodium. Chaque seringue pré-remplie contient 60 mg de l’ingrédient actif dans un volume de 3,0 mL (concentration de 20 mg/mL).

3. Préférence croissante pour les coagulants rentables et performants

Le PAC continue de gagner du terrain à mesure que les industries recherchent des coagulants qui réduisent les coûts globaux de traitement tout en offrant des performances constantes. Ses options à basicité plus élevée offrent une coagulation plus rapide, une utilisation réduite de produits chimiques et des exigences de traitement en aval minimisées, améliorant l’efficacité opérationnelle des grandes installations. Le passage aux produits chimiques de traitement durables soutient l’adoption du PAC en raison de son volume de boues inférieur par rapport à l’alun traditionnel. Une prise de conscience accrue des économies de coûts sur le cycle de vie et la pression réglementaire pour adopter des systèmes de coagulation efficaces stimulent davantage la pénétration du marché tant dans les applications municipales qu’industrielles.

Tendances clés & Opportunités

1. Adoption croissante des grades de PAC à haute basicité et spécialisés

La demande pour des grades de PAC à haute basicité et formulés de manière spécialisée continue d’augmenter à mesure que les utilisateurs recherchent une meilleure élimination de la turbidité, une formation de flocs optimisée et une consommation chimique réduite. Les industries préfèrent de plus en plus des variantes de PAC personnalisées conçues pour des contaminants spécifiques, tels que les effluents à haute teneur organique ou les flux d’eaux usées industrielles difficiles. Cette tendance crée des opportunités pour les fabricants d’élargir leurs portefeuilles de produits avec des formulations à haute pureté, à sédimentation rapide et à faible résidu d’aluminium. Le passage aux produits chimiques de traitement avancés soutient les investissements continus en R&D et améliore l’attrait du marché des variantes de PAC premium dans les économies émergentes.

- Par exemple, Hyacyst® est un dispositif médical contenant une solution stérile d’hyaluronate de sodium. Hyacyst® (hyaluronate de sodium), qui est proposé dans des seringues pré-remplies de 40 mg dans 50 mL et 120 mg dans 50 mL.

2. Expansion de l’utilisation du PAC dans les systèmes de dessalement et de recyclage

À mesure que les projets de dessalement se développent à l’échelle mondiale, le PAC est de plus en plus intégré dans les étapes de prétraitement pour éliminer les solides en suspension et améliorer la durée de vie des membranes. Sa compatibilité avec les systèmes d’osmose inverse et sa capacité à prévenir l’encrassement en font un coagulant préféré dans les grandes usines de purification d’eau de mer. La poussée mondiale pour l’utilisation circulaire de l’eau favorise également l’adoption du PAC dans les projets de recyclage des eaux usées et de récupération d’eau industrielle. Ces applications créent de nouvelles opportunités de revenus pour les fournisseurs de PAC, en particulier dans les régions en stress hydrique au Moyen-Orient, en Afrique et en Asie-Pacifique.

- Par exemple, le produit EUFLEXXA® de Ferring B.V. est formulé à 1 % d’hyaluronate de sodium (c’est-à-dire 10 mg par mL) pour l’injection intra-articulaire du genou. La capacité du matériau à réduire les frictions et à favoriser la guérison des tissus améliore les résultats du traitement.

3. Avancées technologiques dans la production et la formulation

Les améliorations dans les technologies de production de PAC, telles que le contrôle optimisé de la polymérisation et la pureté accrue de l’hydroxyde d’aluminium, soutiennent le développement de produits plus efficaces et respectueux de l’environnement. Les fabricants investissent de plus en plus dans des systèmes de contrôle de processus automatisés pour produire des grades de PAC cohérents et performants, adaptés à des applications exigeantes. Les innovations dans l’emballage, les formats de briquettes solides et les poudres à faible poussière élargissent encore l’applicabilité dans les opérations décentralisées. Ces avancées ouvrent des opportunités de différenciation, permettant aux fournisseurs de répondre aux besoins de secteurs spécialisés et de renforcer leur compétitivité sur les marchés mondiaux.

Défis Clés

1. Volatilité de la Disponibilité et des Prix des Matières Premières

Les fluctuations dans la disponibilité et le coût des matières premières clés, en particulier l’hydroxyde d’aluminium et l’acide chlorhydrique, créent des défis significatifs pour les fabricants de PAC. L’instabilité des prix perturbe la planification de la production et affecte les marges bénéficiaires, surtout pour les fournisseurs opérant sur des contrats municipaux à long terme. Les perturbations de la chaîne d’approvisionnement mondiale, les fluctuations des coûts énergétiques et les déséquilibres de production régionaux intensifient encore l’incertitude des prix. Ces facteurs obligent les fabricants à adopter des pratiques stratégiques d’approvisionnement et de gestion des stocks, mais la volatilité reste un obstacle majeur pour maintenir des prix cohérents et compétitifs sur le marché du PAC.

2. Concurrence des Coagulants Alternatifs et des Technologies de Traitement

Le marché du PAC fait face à la pression des coagulants alternatifs tels que le sulfate polyferrique, le chlorure ferrique et les coagulants organiques avancés utilisés dans des applications de niche spécifiques. Les technologies de traitement émergentes comme la filtration membranaire, l’électrocoagulation et l’oxydation avancée remettent également en question l’utilisation des coagulants conventionnels dans certaines industries. Bien que le PAC maintienne de solides performances dans diverses applications, le passage à des traitements sans produits chimiques ou à faible teneur en produits chimiques dans certaines régions peut limiter son adoption. Cet environnement concurrentiel exige des fabricants d’innover et de mettre en avant les avantages de performance à long terme et de coût du PAC pour conserver des parts de marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part estimée de 32% du marché mondial du PAC, stimulée par des mandats municipaux de traitement de l’eau solides, des systèmes avancés de traitement des effluents industriels et une pression réglementaire accrue sur la qualité de l’eau. La région bénéficie d’une infrastructure de traitement établie et d’une adoption rapide du PAC à haute basicité dans les services publics cherchant à améliorer l’efficacité opérationnelle et à se conformer aux normes de l’eau potable. Les investissements croissants dans le recyclage des eaux usées, les améliorations de la gestion des eaux pluviales et les programmes de réutilisation industrielle soutiennent encore la demande. L’utilisation du PAC continue de s’étendre dans des secteurs tels que la transformation alimentaire, la chimie et le pétrole & gaz, renforçant la position forte du marché de la région.

Europe

L’Europe représente environ 28% du marché du PAC, soutenue par des réglementations strictes de l’UE sur la qualité de l’eau et la mise en œuvre généralisée de technologies de coagulation avancées dans les installations de traitement municipales et industrielles. Des pays comme l’Allemagne, le Royaume-Uni et la France privilégient les coagulants conformes aux normes environnementales, accélérant l’adoption de grades de PAC de haute pureté avec une teneur réduite en aluminium résiduel. La demande croissante de produits chimiques de traitement durables et les investissements accrus dans les technologies de réduction des boues soutiennent la croissance continue du marché. La région connaît également une consommation croissante de PAC dans la pâte et le papier, les textiles et le recyclage des eaux usées industrielles, renforçant la présence compétitive de l’Europe sur le marché mondial.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial du PAC avec une part estimée à 38% , stimulée par une urbanisation rapide, l’expansion des secteurs industriels et des investissements majeurs menés par le gouvernement dans les infrastructures de purification de l’eau. La Chine et l’Inde restent des marchés à forte consommation en raison des grandes capacités de traitement municipal et des volumes significatifs d’eaux usées industrielles. La croissance des pôles manufacturiers, l’augmentation des exigences de conformité environnementale et l’expansion des projets de dessalement dans les régions côtières alimentent l’adoption du PAC. La préférence croissante pour les formulations de PAC rentables et à haute basicité soutient la pénétration du marché dans divers secteurs, faisant de l’Asie-Pacifique le contributeur régional le plus influent à la demande mondiale de PAC.

Amérique latine

L’Amérique latine détient environ 7% du marché du PAC, soutenue par l’expansion des projets de traitement de l’eau et l’activité industrielle croissante dans des secteurs tels que l’exploitation minière, la transformation alimentaire et le textile. Des pays comme le Brésil, le Mexique et le Chili investissent de plus en plus dans la modernisation des installations de traitement obsolètes pour répondre à des normes de rejet d’eau plus strictes. L’adoption du PAC gagne en traction à mesure que les municipalités privilégient des coagulants rentables capables d’améliorer l’élimination de la turbidité dans des conditions d’eau brute variables. La sensibilisation croissante à la rareté de l’eau et l’adoption plus large des technologies de recyclage des eaux usées contribuent à une croissance progressive du marché dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5% du marché mondial du PAC, stimulée par l’augmentation de la capacité de dessalement, l’expansion des besoins de traitement des eaux usées industrielles et l’augmentation des investissements dans les infrastructures d’eau municipales. Les pays du Golfe dépendent fortement du PAC pour le prétraitement dans les grandes usines d’osmose inverse, où son efficacité à réduire les solides en suspension améliore la performance des membranes. En Afrique, la croissance des populations urbaines et les améliorations des infrastructures liées au développement soutiennent une adoption plus large du PAC. Bien que la pénétration du marché reste inférieure à celle d’autres régions, l’accélération des initiatives de traitement de l’eau et la croissance industrielle créent de fortes opportunités à long terme.

Segmentations du marché :

Par forme :

Par basicité :

Par utilisateur final :

- Traitement de l’eau

- Pâte et papier

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Les acteurs du marché du chlorure de polyaluminium (PAC) tels que Südwestdeutsche Salzwerke AG, Cargill, Incorporated, Swiss Salt Works AG, Rio Tinto, Compass Minerals, Kishida Chemical Co., Ltd., Nouryon, Maldon Crystal Salt Company Ltd, K+S Aktiengesellschaft, et INEOS. Le marché du chlorure de polyaluminium (PAC) opère dans un environnement concurrentiel façonné par des fabricants axés sur des formulations haute performance, des processus de production efficaces et une plus grande polyvalence d’application. Les entreprises rivalisent en optimisant les grades de PAC avec une basicité plus élevée, une meilleure efficacité de l’élimination de la turbidité et une réduction de la génération de boues pour répondre à des exigences plus strictes de traitement des eaux municipales et industrielles. Les avancées dans le contrôle de la polymérisation, la qualité des matières premières et la surveillance automatisée des processus soutiennent une production constante, donnant aux producteurs un avantage dans les contrats d’approvisionnement à grande échelle. Les participants au marché priorisent également les expansions de capacité dans les régions à forte croissance, le renforcement des capacités logistiques et les services de support technique pour les clients industriels et municipaux. L’adoption croissante du PAC dans le prétraitement de la désalinisation, le recyclage industriel et les flux d’effluents spécialisés intensifie davantage l’innovation. Les initiatives axées sur la durabilité, y compris la production économe en énergie et les formulations à faible résidu, façonnent la différenciation à long terme à mesure que les pressions réglementaires augmentent. Dans l’ensemble, la concurrence reste motivée par la fiabilité des produits, l’efficacité des coûts opérationnels et la capacité à fournir des solutions sur mesure dans divers secteurs d’utilisation finale.

Analyse des acteurs clés

- Südwestdeutsche Salzwerke AG

- Cargill, Incorporated

- Swiss Salt Works AG

- Rio Tinto

- Compass Minerals

- Kishida Chemical Co., Ltd.

- Nouryon

- Maldon Crystal Salt Company Ltd

- K+S Aktiengesellschaft

- INEOS

Développements récents

- En décembre 2024, Goyal Salt Limited, acteur majeur de la FMCG spécialisé dans le sel, investit 80 crores pour établir une grande usine de fabrication de sel à Gandhidham près du sel, visant à améliorer sa capacité de production et sa portée sur le marché.

- En septembre 2024, QatarEnergy a annoncé une coentreprise avec Mesaieed Petrochemical Holding Company (MPHC), Qatar Industrial Manufacturing Company (QIMC) et Atlas Yatirim Planlama de Turquie pour développer la nouvelle usine de production de sel industriel.

- En mai 2024, Fast&Up a lancé Fast&Up Reload Ready-to-Drink (RTD) pour s’étendre au-delà de ses populaires comprimés effervescents, ciblant un marché plus large avec une hydratation pratique, pauvre en sucre et riche en électrolytes pour les modes de vie actifs, comprenant des électrolytes essentiels (Sodium, Potassium, Calcium, Magnésium, Chlorure) et des vitamines (B12, C) pour une réhydratation rapide, de l’énergie et la prévention des crampes, visant à concurrencer sur le marché croissant de l’hydratation.

- En février 2024, USALCO, LLC a terminé l’expansion de son usine de Chattanooga, TN pour augmenter la production de chlorure de polyaluminium (PAC), augmentant l’approvisionnement pour le traitement de l’eau dans le sud-est des États-Unis. Le PAC est un coagulant clé utilisé pour agglomérer les impuretés dans l’eau potable, et cette expansion aide à répondre à la demande croissante dans la région pour une eau plus propre.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la Forme, la Basicité, l’utilisateur final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’attend à une demande plus forte à mesure que les gouvernements intensifient les investissements dans les infrastructures de traitement de l’eau potable municipale et des eaux usées.

- Les formulations de PAC à haute basicité seront plus largement adoptées en raison de leur efficacité améliorée en coagulation et de la réduction de la production de boues.

- Les secteurs industriels étendront l’utilisation du PAC pour répondre à des normes de rejet environnementales plus strictes et à des exigences croissantes en matière de durabilité.

- Les installations de dessalement intégreront de plus en plus le PAC dans les systèmes de prétraitement pour améliorer la performance des membranes et la stabilité opérationnelle.

- Les fabricants investiront davantage dans des technologies de production économes en énergie et dans la surveillance automatisée des processus pour une qualité de produit constante.

- L’adoption de grades de PAC spécialisés augmentera dans les industries du textile, de la pâte et du papier, et de la chimie nécessitant des solutions de traitement sur mesure.

- L’industrialisation rapide en Asie et en Afrique créera de fortes opportunités à long terme pour les fournisseurs de PAC à grand volume.

- Les régions souffrant de pénurie d’eau donneront la priorité au PAC dans les systèmes de recyclage et de réutilisation pour soutenir les stratégies d’eau circulaire.

- L’optimisation de la chaîne d’approvisionnement et la gestion des matières premières deviendront des différenciateurs cruciaux pour le positionnement concurrentiel.

- Les initiatives axées sur la durabilité stimuleront l’innovation dans les formulations de PAC à faible résidu et conformes aux normes environnementales.