Aperçu du Marché

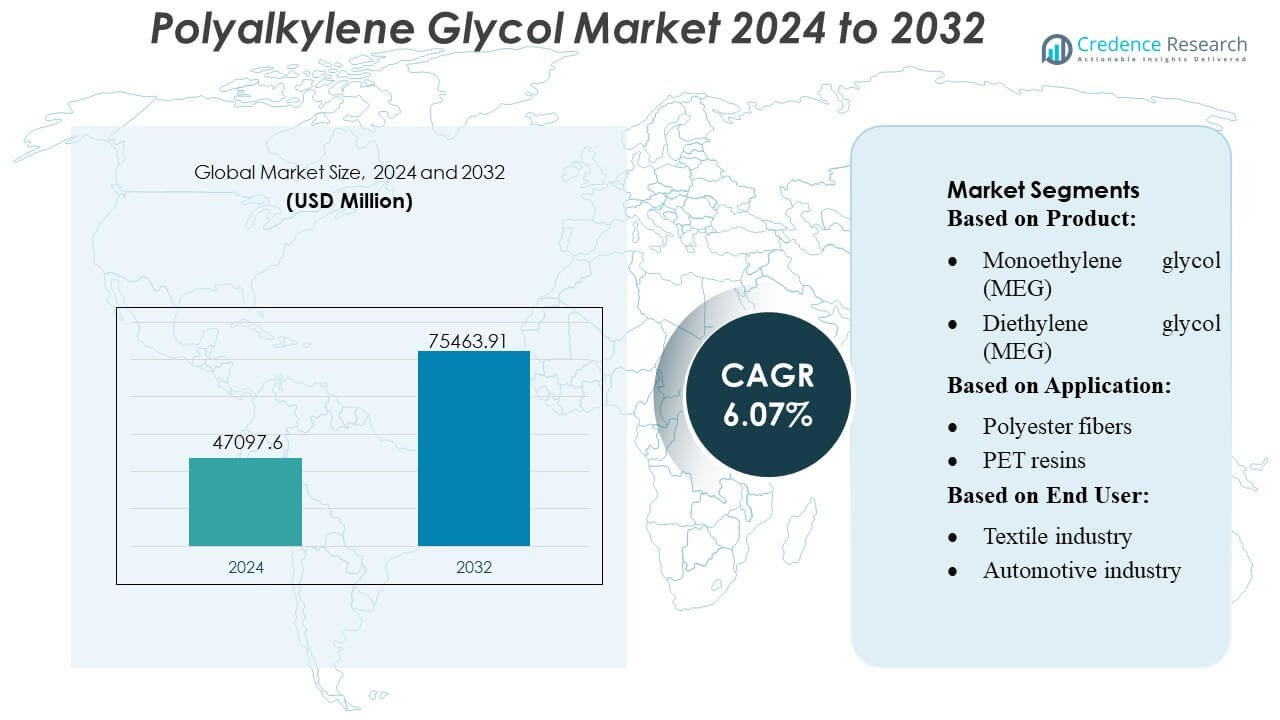

La taille du marché des polyéthylène glycols était évaluée à 47 097,6 millions USD en 2024 et devrait atteindre 75 463,91 millions USD d’ici 2032, avec un TCAC de 6,07 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Polyéthylène Glycols 2024 |

47 097,6 Millions USD |

| Marché des Polyéthylène Glycols, TCAC |

6,07% |

| Taille du Marché des Polyéthylène Glycols 2032 |

75 463,91 Millions USD |

Le marché mondial des polyéthylène glycols est hautement compétitif, avec des acteurs majeurs tels que Mitsubishi Chemical, LOTTE Chemical, Eastman Chemical, Dow Chemical, BASF SE, Indian Oil, LyondellBasell, LG Chem, Ineos Group et Formosa Plastics. Ces entreprises maintiennent leur leadership sur le marché grâce à des capacités de production étendues, des portefeuilles de produits diversifiés et des investissements continus dans la recherche et le développement pour améliorer les offres de glycols de haute pureté et spécialisés. L’Asie-Pacifique émerge comme la région leader, représentant environ 40 % de la consommation mondiale, stimulée par une forte demande de la fabrication textile, de la production de fibres de polyester et de l’emballage à base de résine PET. L’industrialisation rapide, les faibles coûts de production et une infrastructure pétrochimique robuste renforcent davantage la domination de la région. Les acteurs du marché se concentrent sur l’expansion des capacités, l’innovation technologique et les initiatives de durabilité pour saisir les opportunités de croissance, répondre aux exigences industrielles en évolution et maintenir un avantage concurrentiel sur les marchés mondiaux et régionaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- La taille du marché mondial des polyéthylène glycols était évaluée à 47 097,6 millions USD en 2024 et devrait atteindre 75 463,91 millions USD d’ici 2032, avec une croissance à un TCAC de 6,07 % pendant la période de prévision.

- L’Asie-Pacifique est la région leader avec environ 40 % de la consommation mondiale, stimulée par une forte demande de la fabrication textile, de la production de fibres de polyester et de l’emballage à base de résine PET, suivie par l’Amérique du Nord et l’Europe avec des applications industrielles et automobiles significatives.

- Le monoéthylène glycol domine le segment des produits en raison de son utilisation extensive dans les fibres de polyester et la production de résine PET, tandis que les fibres de polyester et les résines PET sont les plus grands segments d’application.

- Les principaux acteurs du marché maintiennent leur leadership grâce à des capacités de production élevées, des portefeuilles diversifiés, des investissements en R&D, une innovation technologique et des initiatives de durabilité pour améliorer les offres de glycols de haute pureté et spécialisés.

- La croissance du marché est soutenue par l’industrialisation et l’urbanisation, mais les fluctuations des prix des matières premières et les exigences de conformité réglementaire posent des défis, obligeant les entreprises à optimiser les chaînes d’approvisionnement et à adopter des méthodes de production écologiques.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Produit

Le segment du Monoéthylène Glycol (MEG) domine le marché des polyalkylène glycols, représentant la plus grande part en raison de son utilisation extensive comme matière première pour les fibres de polyester et les résines PET. Son adoption généralisée est stimulée par la croissance des industries mondiales du textile et de l’emballage, où la production de fibres de polyester nécessite des quantités substantielles de MEG. Le MEG est également un composant clé dans les antigels, les liquides de refroidissement et les fluides caloporteurs, renforçant ainsi sa domination. Le Diéthylène Glycol (DEG) détient une part de marché modérée et est principalement utilisé dans les intermédiaires chimiques, les plastifiants, les résines et les solvants. Pendant ce temps, le Triéthylène Glycol (TEG) occupe un segment plus petit, principalement utilisé dans des applications spécialisées telles que la déshydratation du gaz naturel, les solvants industriels et certaines formulations pharmaceutiques. La croissance globale du segment des produits est étroitement liée à la consommation de MEG dans les principaux secteurs industriels, tandis que le DEG et le TEG voient une croissance de la demande stable mais de niche.

- Par exemple, Mitsubishi Chemical a développé un procédé catalytique MEG propriétaire “OMEGA” qui atteint une sélectivité de production dépassant 99 %, contre environ 90 % dans les méthodes conventionnelles.

Par Application

Dans le segment des applications, les fibres de polyester représentent le sous-segment leader, capturant la plus grande part du marché. La hausse de la demande mondiale pour les produits textiles, y compris les vêtements, les textiles de maison et les tissus industriels, stimule cette domination. Les fibres de polyester produites à partir de MEG sont très appréciées pour leur durabilité, leur accessibilité et leur polyvalence, ce qui en fait le choix préféré dans les textiles de masse. Les résines PET constituent le deuxième plus grand sous-segment, largement utilisées dans la fabrication de bouteilles de boissons, d’emballages alimentaires, de films et de matériaux de qualité technique. La demande de résines PET est alimentée par l’expansion de l’industrie de l’emballage et la préférence croissante des consommateurs pour des solutions d’emballage recyclables. D’autres applications telles que les antigels et les liquides de refroidissement tirent parti de la stabilité thermique et de la protection contre le gel du glycol, tandis que des utilisations industrielles de niche comme les fluides caloporteurs et les agents déshydratants continuent de soutenir une demande stable. La croissance des applications est fortement stimulée par l’augmentation de la production industrielle et la consommation de produits de consommation dans les régions émergentes et développées.

- Par exemple, LOTTE Chemical exploite une production d’éthylène-glycol (EG) avec une capacité annuelle de 1 830 kt par an, fournissant la matière première glycol nécessaire à la production de fibres de polyester et de résines PET, cette capacité soutient sa capacité à répondre à la demande de fibres à grande échelle.

Par Industrie Utilisatrice Finale

L’industrie textile domine le segment des utilisateurs finaux, consommant la majorité des polyalkylène glycols principalement par la production de fibres de polyester. La croissance de la demande de vêtements, de textiles techniques et de produits d’ameublement contribue aux niveaux élevés de consommation. L’industrie de l’emballage, principalement pour les bouteilles et contenants en PET, croît rapidement en raison de la consommation mondiale croissante de produits alimentaires emballés, de boissons et d’autres biens de consommation. L’industrie automobile consomme également des glycols, notamment pour les antigels, les liquides de refroidissement et les fluides caloporteurs, tandis que l’industrie chimique les utilise comme intermédiaires dans diverses formulations. D’autres secteurs tels que la santé et les produits pharmaceutiques, la construction et les applications industrielles contribuent à une demande stable, mais leur part de marché est relativement plus petite. Dans l’ensemble, la croissance des utilisateurs finaux est étroitement liée au développement industriel, à l’urbanisation et à la demande croissante des consommateurs sur les marchés mondiaux, les textiles et l’emballage restant les principaux moteurs.

Moteurs de Croissance Clés

- Demande Croissante des Industries Textile et Emballage

La croissance du marché du polyalkylène glycol est largement stimulée par une demande croissante dans les secteurs textile et emballage. La production de fibres de polyester consomme des quantités importantes de MEG, tandis que la fabrication de résine PET pour les bouteilles et les films alimente l’utilisation du glycol dans l’emballage. L’expansion de la production textile mondiale, en particulier en Asie-Pacifique, et la préférence croissante des consommateurs pour les produits emballés contribuent à une demande constante. Cette adoption industrielle, combinée à l’urbanisation et à la croissance démographique, garantit que le polyalkylène glycol reste une matière première essentielle, soutenant une croissance régulière en volume et une expansion du marché.

- Par exemple, Eastman Chemical Company a exploité sa technologie avancée de recyclage moléculaire pour soutenir cette tendance : son installation à Kingsport, Tennessee traite 110 000 tonnes métriques de déchets de polyester par an, les convertissant en éthylène glycol et autres monomères pour réutilisation dans la production de fibres de polyester et de résine PET.

- Expansion des Applications Automobiles et Industrielles

Les secteurs automobile et industriel sont des contributeurs significatifs à la demande de polyalkylène glycol. Les glycols servent de composants essentiels dans les antigels, les liquides de refroidissement et les fluides caloporteurs, assurant l’efficacité du moteur et la régulation de la température. Les applications industrielles incluent les intermédiaires chimiques, les agents déshydratants et les solvants spécialisés. La hausse de la production automobile, en particulier dans les économies émergentes, couplée à l’augmentation des activités industrielles, crée une base de demande robuste. Les améliorations technologiques continues dans les processus de fabrication et de moteur améliorent l’efficacité des fluides à base de glycol, renforçant ainsi leur présence sur le marché et leur adoption dans plusieurs secteurs.

- Par exemple, DOWCAL™ 100 (un fluide caloporteur à base de glycol) reste efficace de –50 °C jusqu’à 175 °C dans les applications de chauffage et de refroidissement industriels.

- Croissance de la Fabrication de Résine PET et de Fibre de Polyester

La fabrication de résine PET et de fibre de polyester reste un moteur crucial pour la consommation de polyalkylène glycol. Le PET est largement utilisé dans l’emballage de boissons, les films et les applications de qualité technique, tandis que les fibres de polyester dominent la production textile en raison de leur durabilité et de leur rentabilité. L’expansion de la consommation de boissons, des biens de consommation à rotation rapide et des industries de la mode à l’échelle mondiale intensifie la demande de glycol. De plus, les initiatives promouvant le recyclage et l’emballage durable stimulent indirectement l’utilisation du MEG, car le PET recyclé nécessite des glycols de haute qualité pour le traitement. Cette demande de production soutenue assure une croissance continue pour le marché du polyalkylène glycol.

Tendances & Opportunités Clés

- Transition vers des Applications PET Durables et Recyclées

L’accent croissant sur la durabilité présente une opportunité pour les producteurs de polyalkylène glycol. L’utilisation de PET recyclé dans l’emballage nécessite des glycols de haute pureté pour maintenir la qualité, stimulant la demande de MEG dans les initiatives d’économie circulaire. Les entreprises investissent dans des méthodes de production écologiques et des technologies de recyclage avancées, créant des opportunités de croissance. La tendance vers des matériaux durables s’aligne sur les préférences des consommateurs pour les emballages recyclables et les produits respectueux de l’environnement, permettant aux fournisseurs de glycol d’élargir leur part de marché et de se positionner comme partenaires dans les chaînes d’approvisionnement axées sur la durabilité.

- Par exemple, BASF SE a réussi à obtenir la certification ISCC+ sur tous les principaux sites mondiaux pour son portefeuille de produits liés au glycol, lui permettant d’offrir plus de 60 produits avec des références de durabilité.

- Avancées Technologiques dans les Dérivés de Glycol

L’innovation dans les dérivés à base de glycol offre un potentiel d’expansion du marché. La recherche et le développement se concentrent sur des variantes de TEG et DEG haute performance pour les solvants industriels, les formulations pharmaceutiques et les produits chimiques spécialisés. La stabilité thermique améliorée, la résistance chimique et les propriétés de solubilité des dérivés de glycol avancés ouvrent de nouveaux domaines d’application. L’adoption de ces dérivés dans les processus industriels de niche et la fabrication spécialisée fournit des sources de revenus supplémentaires. Les entreprises investissant dans la R&D pour améliorer l’efficacité et la performance des produits peuvent capitaliser sur ces tendances, renforçant leur présence sur le marché et se différenciant des concurrents.

- Par exemple, Indian Oil a modernisé son usine de MEG/DEG/TEG dans son complexe de Panipat pour une capacité totale de 457 000 tonnes par an (avec MEG : 425 000 tpa ; DEG : 31 000 tpa ; TEG : 1 000 tpa) à partir de 2022.

- Croissance dans les Marchés Émergents

Les économies émergentes, en particulier en Asie-Pacifique, en Afrique et en Amérique latine, connaissent une industrialisation rapide, une urbanisation et une augmentation des revenus disponibles. Ces facteurs augmentent la demande de textiles, de biens emballés et de produits automobiles, impactant directement la consommation de polyalkylène glycol. L’expansion des installations de fabrication et les initiatives gouvernementales soutenant la croissance industrielle créent des opportunités pour les producteurs de glycol de capturer de nouvelles parts de marché. Les tendances de croissance régionale suggèrent un potentiel significatif d’augmentation de la demande à long terme, en particulier pour le MEG et d’autres variantes de glycol utilisées dans la production de fibres de polyester et de résine PET.

Défis Clés

- Fluctuation des Prix des Matières Premières

Le marché du polyalkylène glycol fait face à des défis liés à la volatilité des coûts des matières premières, principalement l’éthylène et autres matières premières. Les fluctuations de prix affectent les coûts de production et les marges bénéficiaires, créant une incertitude pour les fabricants. Cela peut ralentir les plans d’expansion et conduire à des stratégies de tarification prudentes. Les entreprises doivent mettre en œuvre une gestion des coûts et une optimisation de la chaîne d’approvisionnement pour atténuer l’impact des variations de prix. La dépendance aux matières premières dérivées du pétrole rend le marché vulnérable aux fluctuations des prix mondiaux du pétrole brut, posant un défi significatif à la croissance stable et à la planification à long terme.

- Contraintes Environnementales et Réglementaires

Les réglementations environnementales strictes concernant la manipulation des produits chimiques, les émissions et le traitement des eaux usées impactent la production de polyalkylène glycol. Le respect de ces normes augmente les coûts opérationnels et peut limiter l’expansion, surtout dans les régions aux politiques environnementales strictes. La nécessité de méthodes de production durables et de réduction des polluants chimiques exerce une pression sur les fabricants pour investir dans des technologies écologiques. Le non-respect des normes expose à des amendes et à des dommages à la réputation, rendant l’adhésion réglementaire un défi critique qui influence les décisions de production, les stratégies d’entrée sur le marché et la compétitivité globale sur le marché mondial du glycol.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 25 % du marché mondial du polyalkylène glycol. La demande de la région est stimulée par les industries automobiles, chimiques et d’emballage matures. Les glycols sont largement utilisés dans les antigels, les liquides de refroidissement, les fluides caloporteurs et la production de résine PET. La présence d’une infrastructure de fabrication avancée et l’accent mis sur les glycols haute performance et biosourcés soutiennent davantage la croissance. La préférence croissante des consommateurs pour les emballages durables et les normes réglementaires plus strictes encouragent l’adoption de variantes de glycol écologiques. Les marchés clés incluent les États-Unis et le Canada, où le développement industriel et les avancées technologiques dans les secteurs automobile et chimique maintiennent une consommation stable et une expansion modérée du marché.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial, représentant environ 40 % de la consommation totale de polyalkylène glycol. La forte demande provient de l’expansion de la fabrication textile, de la production de fibres de polyester et de l’emballage à base de résine PET, en particulier en Chine et en Inde. L’industrialisation rapide, l’urbanisation et les faibles coûts de production soutiennent une utilisation à grande échelle du glycol. La région bénéficie d’une infrastructure pétrochimique robuste, permettant une production et une offre compétitives. De plus, le marché croissant des fluides automobiles et industriels contribue de manière significative à la demande. Les investissements en R&D, l’adoption de dérivés avancés du glycol et les initiatives gouvernementales favorisant la fabrication renforcent davantage le marché, faisant de l’Asie-Pacifique la région la plus dynamique et la plus influente au monde.

Europe

L’Europe représente environ 20 % du marché mondial du polyalkylène glycol, soutenue par des industries bien établies dans l’automobile, le textile, la chimie et l’emballage. La demande est alimentée par la production de fibres de polyester et de résine PET, ainsi que par des applications industrielles telles que les revêtements, les adhésifs et les intermédiaires chimiques. La région met l’accent sur la durabilité et la conformité réglementaire, ce qui stimule l’adoption de produits glycol bio-sourcés et de haute pureté. L’Europe occidentale, en particulier l’Allemagne, la France et l’Italie, est en tête de la consommation grâce à la diversification industrielle et aux avancées technologiques. Dans l’ensemble, l’Europe affiche une croissance stable soutenue par des normes environnementales strictes, des capacités de production de haute qualité et une demande croissante pour des emballages durables et des applications industrielles.

Amérique latine

L’Amérique latine contribue à environ 5–7 % du marché mondial du polyalkylène glycol. La croissance de la région est stimulée par l’augmentation de la production automobile, la fabrication textile et les industries de l’emballage dans des pays comme le Brésil et le Mexique. L’industrialisation croissante, l’expansion de la transformation chimique et le développement des marchés de biens de consommation augmentent la demande de glycol. L’adoption des résines PET et des fibres de polyester augmente progressivement, créant de nouvelles opportunités. Cependant, la croissance est limitée par les contraintes d’infrastructure et une expansion industrielle plus lente par rapport à l’Asie-Pacifique et à l’Amérique du Nord. L’Amérique latine présente un potentiel d’expansion future du marché grâce à l’investissement dans les installations de fabrication chimique et à la modernisation des industries textiles et de l’emballage.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 8–10 % du marché mondial. La demande est stimulée par les applications pétrochimiques et de fluides industriels, y compris les lubrifiants, les antigels et les fluides caloporteurs. Des pays clés comme l’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud investissent dans la production chimique et les infrastructures, soutenant la consommation de glycol. L’urbanisation rapide, l’industrialisation et les secteurs croissants de l’automobile et de l’emballage contribuent à une croissance régulière. La région bénéficie également de matières premières abondantes, ce qui permet une production rentable. Bien que la croissance soit modérée, la combinaison du développement des infrastructures, de l’expansion industrielle et de l’adoption croissante de glycols synthétiques présente un potentiel de marché significatif à long terme.

Segmentation du marché :

Par produit :

- Monoéthylène glycol (MEG)

- Diéthylène glycol (MEG)

Par application :

- Fibres de polyester

- Résines PET

Par utilisateur final :

- Industrie textile

- Industrie automobile

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du polyalkylène glycol comprend des acteurs tels que Mitsubishi Chemical, LOTTE Chemical, Eastman Chemical, Dow Chemical, BASF SE, Indian Oil, LyondellBasell, LG Chem, Ineos Group, et Formosa Plastics. Le marché du polyalkylène glycol est défini par de fortes capacités de production mondiales, une innovation technologique et une expansion stratégique dans les régions à forte croissance. Les entreprises se concentrent sur la diversification des portefeuilles de produits, y compris les glycols de haute pureté et spécialisés, pour répondre aux demandes évolutives des secteurs textile, emballage, automobile et industriel. Les investissements dans la recherche et le développement stimulent l’optimisation des processus, l’amélioration des performances des produits et des méthodes de production durables. La concurrence sur le marché est encore intensifiée par des initiatives telles que l’expansion des capacités, les fusions et acquisitions, et l’entrée sur les marchés émergents. Les entreprises tirent parti de la gestion avancée de la chaîne d’approvisionnement et des efficacités opérationnelles pour réduire les coûts et assurer une livraison constante, tandis que la différenciation par l’innovation et les initiatives de durabilité reste un facteur clé façonnant la dynamique concurrentielle et le positionnement à long terme sur le marché.

Analyse des Acteurs Clés

- Mitsubishi Chemical

- LOTTE Chemical

- Eastman Chemical

- Dow Chemical

- BASF SE

- Indian Oil

- LyondellBasell

- LG Chem

- Ineos Group

- Formosa Plastics

Développements Récents

- En juillet 2024, Sinopec, dont le siège est en Chine, a annoncé des plans pour réduire davantage la production d’éthylène, après une réduction en juin. Cette décision visait probablement à augmenter la production de carburant, car l’entreprise a recentré ses efforts pour répondre à la demande croissante dans le secteur de l’énergie.

- En mai 2024, Asahi Kasei, Mitsui Chemicals et Mitsubishi Chemical ont convenu de mener une étude de faisabilité conjointe sur la conversion des matières premières et des carburants dans leurs installations de production d’éthylène dans l’ouest du Japon. Cette initiative visait à promouvoir la neutralité carbone et à faire progresser la décarbonisation de la société grâce à des pratiques durables.

- En mai 2024, Dow a annoncé l’achèvement d’une expansion de capacité annuelle de 80 000 tonnes de propylène glycol dans son installation de Map Ta Phut, en Thaïlande, faisant de celle-ci la plus grande usine de PG en Asie-Pacifique avec 250 000 tonnes/an.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Produit, l’Application, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande de polyalkylène glycol augmentera régulièrement en raison de la production croissante de fibres de polyester.

- Les applications de résine PET continueront de stimuler l’expansion du marché dans le secteur de l’emballage.

- Les besoins de l’industrie automobile en antigel et en fluides caloporteurs soutiendront la consommation de glycol.

- Les économies émergentes connaîtront une croissance significative du marché grâce à l’industrialisation et à l’urbanisation.

- Le développement de glycols de haute pureté et spécialisés ouvrira de nouveaux domaines d’application.

- Les tendances en matière de durabilité favoriseront l’adoption de produits glycol bio-sourcés et recyclables.

- L’expansion des installations de fabrication textile et chimique soutiendra la demande à long terme.

- Les avancées technologiques dans les dérivés de glycol amélioreront la performance et l’efficacité des produits.

- L’accent réglementaire sur la production écologique influencera les stratégies et les investissements du marché.

- L’intégration de chaînes d’approvisionnement avancées et l’optimisation de la production renforceront la compétitivité mondiale.