Aperçu du Marché

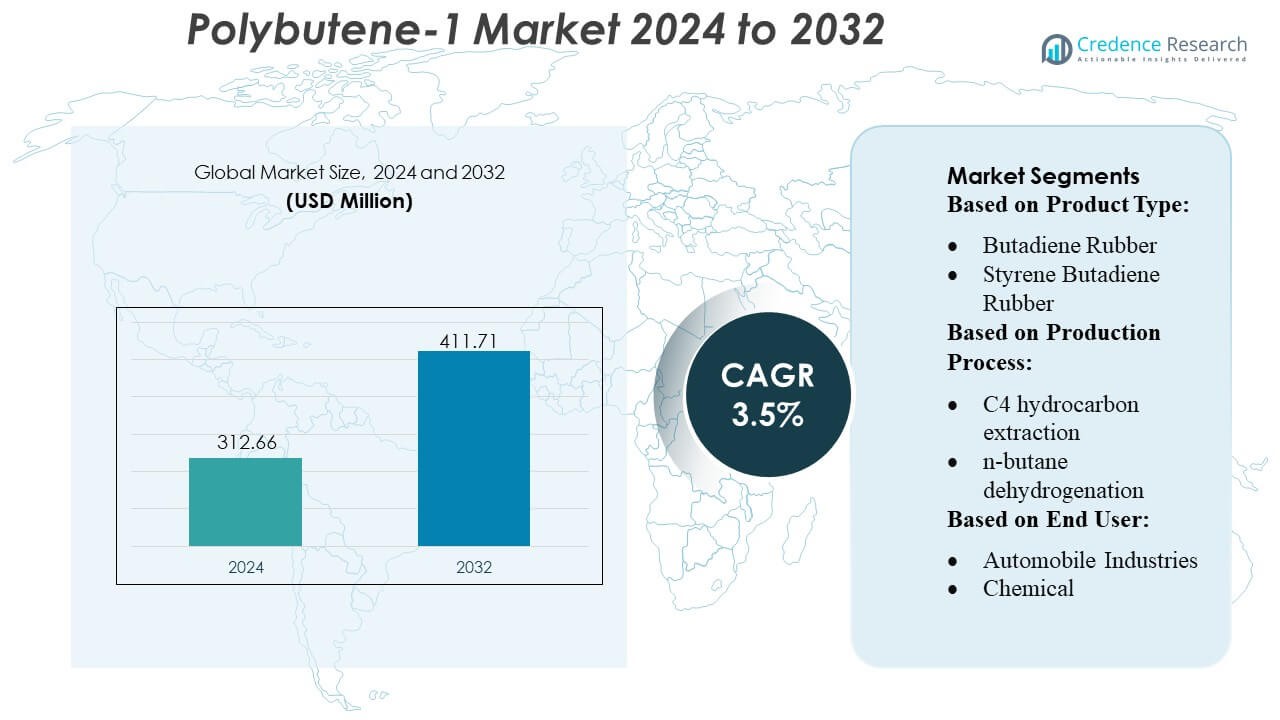

La taille du marché du Polybutène-1 était évaluée à 312,66 millions USD en 2024 et devrait atteindre 411,71 millions USD d’ici 2032, avec un TCAC de 3,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Polybutène-1 en 2024 |

312,66 Millions USD |

| Marché du Polybutène-1, TCAC |

3,5% |

| Taille du Marché du Polybutène-1 en 2032 |

411,71 Millions USD |

Le marché du Polybutène-1 est façonné par un mélange de fabricants pétrochimiques mondiaux et de producteurs de polymères spécialisés qui rivalisent grâce à des technologies de catalyseurs avancées, un traitement intégré du C4, et des améliorations continues de la pureté et des performances des produits. Ces entreprises se concentrent sur l’expansion de la capacité pour des grades de PB-1 à haute efficacité utilisés dans les applications de tuyauterie, d’adhésifs automobiles et d’emballages flexibles, tout en investissant dans des solutions mono-matériaux recyclables pour répondre aux mandats de durabilité. L’Asie-Pacifique émerge comme la région leader avec une part de marché exacte de 30%, soutenue par un développement solide des infrastructures, une production de polymères à grande échelle, et une expansion rapide des industries d’utilisation finale telles que la construction, l’automobile et l’emballage.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du Polybutène-1 était évalué à 312,66 millions USD en 2024 et devrait atteindre 411,71 millions USD d’ici 2032, avec une croissance de 3,5% TCAC, stimulée par la demande croissante dans les applications de tuyauterie, d’emballage et d’adhésifs.

- La croissance du marché est propulsée par l’adoption croissante de grades de PB-1 de haute pureté dans les tuyauteries sous pression et les adhésifs thermofusibles, soutenue par des technologies de catalyseurs avancées et une capacité croissante parmi les acteurs pétrochimiques mondiaux.

- Les principales tendances incluent le passage à des emballages mono-matériaux recyclables, l’intégration du PB-1 dans les films flexibles, et les investissements dans le traitement du C4 économe en énergie pour améliorer la cohérence et les performances des matériaux.

- La dynamique concurrentielle s’intensifie alors que les principaux fabricants se concentrent sur la pureté des produits, l’intégration en amont, et le développement de grades spécialisés, tandis que les contraintes incluent la volatilité de la disponibilité des matières premières C4 et les bases de production mondiales limitées.

- L’Asie-Pacifique détient une part régionale de 30%, dominant grâce à une forte croissance de la construction et de l’emballage, tandis que le segment de la tuyauterie représente la plus grande part d’application soutenue par l’expansion continue des infrastructures.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Produit

Le marché du Polybutène-1 reste dominé par le caoutchouc butadiène, capturant une part estimée à 31 % grâce à sa forte résistance à la traction, sa résilience et sa compatibilité avec les mélanges de polymères haute performance. Son adoption généralisée dans les composants automobiles et les biens industriels renforce son leadership. Le caoutchouc styrène-butadiène et le caoutchouc nitrile-butadiène suivent, soutenus par des applications dans les pneus, les joints et les plastiques résistants aux chocs. La demande croissante de caoutchouc nitrile-butadiène dans les gants et les tuyaux industriels accélère encore la consommation. Le segment bénéficie de la recherche croissante sur la formulation d’élastomères, qui améliore la durabilité, la résistance à la chaleur et la stabilité chimique dans de nombreuses applications à haute contrainte.

- Par exemple, Hansol Chemical a augmenté sa capacité de production de peroxyde d’hydrogène de qualité semi-conducteur de 30 % pour atteindre 127 000 tonnes par an, avec l’expansion prévue pour démarrer ses opérations complètes.

Par processus de production

L’extraction d’hydrocarbures C4 domine le paysage de la production de Polybutène-1 avec une part estimée à 36 %, grâce à son utilisation efficace des matières premières et sa capacité à fournir des flux de butène de haute pureté nécessaires pour les polymères de qualité supérieure. La déshydrogénation du n-butane suit comme méthode préférée pour les producteurs à grand volume cherchant à améliorer le rendement et l’efficacité des processus continus. Les procédés basés sur l’éthanol et les butènes gagnent en popularité en raison de la demande croissante pour des matières premières alternatives et plus propres. L’intégration croissante des technologies de catalyseurs avancés et des voies de réaction optimisées renforce la fiabilité des processus et la cohérence des résultats, soutenant la consommation croissante dans les applications polymères industrielles et spécialisées.

- Par exemple, Arkema a réalisé une augmentation de 2,5 fois de la capacité de production de peroxyde organique sur son site de Changshu (Chine), un projet qui a impliqué l’installation et la mise en service de sa technologie la plus efficace et respectueuse de l’environnement pour ces grades.

Par utilisateur final

Le segment des industries automobiles domine le marché avec une part estimée à 34 %, grâce à la pertinence du Polybutène-1 pour les composants des systèmes de carburant, les adhésifs thermofusibles et les formulations de polymères légers. Sa résistance au fluage, ses performances d’étanchéité et sa résistance à la fatigue en font un élément essentiel de l’ingénierie automobile moderne. Les industries des plastiques et des polymères et des produits chimiques montrent également une forte adoption en raison de la demande pour des modificateurs d’impact, des additifs lubrifiants et des matériaux d’emballage flexibles. Le bâtiment & la construction et les produits de consommation adoptent le Polybutène-1 pour les systèmes de tuyauterie, les films et les biens durables. Les applications dans le domaine de la santé continuent de s’étendre avec l’utilisation croissante dans l’emballage médical et les tubes spécialisés.

Principaux moteurs de croissance

1. Adoption croissante dans l’allègement automobile

La demande de Polybutène-1 croît régulièrement à mesure que les constructeurs automobiles privilégient les matériaux légers pour améliorer l’efficacité énergétique et la performance des batteries des véhicules électriques. La haute résistance au fluage du polymère, son excellente étanchéité et sa résistance à la fatigue en font un choix idéal pour les composants des systèmes de carburant, les pièces sous le capot et les adhésifs thermofusibles. Les constructeurs automobiles intègrent le Polybutène-1 dans les réservoirs multicouches, les tubes flexibles et les assemblages structurels nécessitant une stabilité dimensionnelle à long terme. Le remplacement croissant des métaux et des plastiques rigides par des solutions polyoléfines légères accélère encore l’adoption, positionnant le Polybutène-1 comme un acteur clé des stratégies de mobilité de nouvelle génération et de réduction des émissions.

- Par exemple, Kemira investira dans une expansion de la capacité chimique pour papier et carton sur son site de Wellgrow en Thaïlande, avec une expansion qui devrait porter la capacité annuelle totale estimée du site de Wellgrow à environ 100 000 tonnes après achèvement.

2. Expansion de l’utilisation dans les applications d’emballage flexible et de film

Le marché bénéficie de la croissance de la production mondiale d’emballages flexibles, où le Polybutène-1 améliore l’intégrité du scellage, la résistance à la déchirure et la clarté optique. Les transformateurs d’emballages l’utilisent comme modificateur de performance dans les films coulés et soufflés, permettant d’améliorer les propriétés de collage à chaud et d’accélérer le débit de la ligne. La demande croissante des consommateurs pour des emballages durables et résistants aux perforations pour les aliments, les soins personnels et les expéditions de commerce électronique renforce la consommation. Sa compatibilité avec le polyéthylène et le polypropylène soutient également l’optimisation des mélanges, permettant aux transformateurs de fournir des films légers et recyclables conformes aux mandats de durabilité et aux directives d’emballage des propriétaires de marques.

- Par exemple, Tokyo Chemical Industry (TCI) propose un catalogue étendu de plus de 30 000 à 31 000 réactifs organiques de haute qualité pour la recherche et le commerce. Ces réactifs conviennent à des applications allant de la R&D de paillasse à la chimie industrielle en vrac.

3. Augmentation de la pénétration dans les systèmes de tuyauterie sous pression et de construction

La croissance des infrastructures modernes et du développement résidentiel renforce l’adoption du Polybutène-1 dans les tuyauteries sous pression, les systèmes de plomberie et les réseaux de chauffage. Le matériau offre une flexibilité supérieure, une résistance hydrostatique, une résistance au tartre et une durée de vie prolongée, ce qui le rend bien adapté aux tuyaux d’eau chaude et froide et aux systèmes de chauffage par le sol. Les entrepreneurs en construction préfèrent le Polybutène-1 pour sa facilité d’installation, sa résistance à la corrosion et ses faibles besoins de maintenance. À mesure que les pays modernisent les réseaux de distribution d’eau vieillissants et investissent dans des bâtiments écologiques, la demande augmente pour des matériaux de tuyauterie durables qui améliorent l’efficacité et réduisent les coûts du cycle de vie.

Tendances et opportunités clés

1. Tendance croissante vers des solutions polyoléfines durables et recyclables

Une forte opportunité émerge du passage croissant vers des emballages mono-matériaux recyclables et des solutions polymères à faible teneur en carbone. La compatibilité du Polybutène-1 avec les polyoléfines largement recyclées le positionne comme un modificateur clé pour les films éco-conçus et les emballages rigides. Les producteurs investissent dans des matières premières biosourcées, des catalyseurs avancés et des voies de production économes en énergie, permettant d’améliorer les profils de durabilité. Les propriétaires de marques privilégient les cadres d’emballage circulaires, ce qui stimule la demande de Polybutène-1 dans les structures flexibles recyclables, la réduction des couches multiples et les initiatives de réduction de poids dans les secteurs de la FMCG, de la santé et de l’emballage industriel.

- Par exemple, l’expansion de la coentreprise Shandong Huatai Interox avec Solvay devrait porter la production annuelle totale de peroxyde d’hydrogène de qualité photovoltaïque à 48 000 tonnes (48 kilotonnes).

2. Avancées dans les technologies de catalyseurs et la modification des polymères

Les innovations continues dans les catalyseurs métallocènes et Ziegler-Natta créent des opportunités pour la fabrication de grades de Polybutène-1 de haute pureté et à distribution étroite de poids moléculaire qui améliorent les propriétés mécaniques et thermiques. Ces développements soutiennent des applications élargies dans les tuyaux haute performance, les adhésifs et les films spécialisés. Les améliorations dans la modification des polymères permettent d’ajuster la rigidité, la clarté et la scellabilité, permettant aux transformateurs de remplacer les plastiques techniques plus coûteux. À mesure que les producteurs adoptent des systèmes catalytiques de précision et des conceptions de production en flux continu, le marché connaît une amélioration de la constance de la production, des gains de productivité et une intégration plus large des utilisations finales dans les segments industriels et de consommation.

- Par exemple, l’usine établie d’Iksan d’OCI a une capacité de production de peroxyde d’hydrogène de 85 000 tonnes métriques par an. L’usine de Gwangyang, construite dans le cadre de la coentreprise P&O Chemical (avec POSCO Future M), a commencé la production commerciale en octobre 2022 et a une capacité annuelle de 50 000 tonnes métriques.

Principaux Défis

1. Volatilité des Matières Premières et Contraintes d’Approvisionnement

Le marché fait face à des défis liés aux prix fluctuants des matières premières butène et hydrocarbures, influencés par la dynamique du pétrole brut, les taux de fonctionnement des raffineries et les perturbations géopolitiques. La tension de l’approvisionnement affecte directement l’économie de production de Polybutène-1, exerçant une pression sur les marges des transformateurs et des fabricants. Les variations saisonnières de la production des raffineries et la concurrence des voies chimiques alternatives intensifient la volatilité. Les entreprises doivent équilibrer les contrats à long terme, l’approvisionnement intégré et l’optimisation des processus pour gérer l’incertitude de l’approvisionnement tout en maintenant des prix compétitifs dans les applications en aval.

2. Concurrence des Polymères et Élastomères Alternatifs

Le Polybutène-1 est en concurrence avec le polyéthylène, le polypropylène et les élastomères spécialisés qui offrent un coût inférieur, une disponibilité plus large ou des chaînes d’approvisionnement établies. Dans certaines applications telles que la tuyauterie ou l’emballage, les copolymères aléatoires PP avancés et les mélanges à base de PE offrent de solides performances mécaniques à des prix compétitifs. Cette disponibilité limite la pénétration du Polybutène-1 sur les marchés sensibles aux coûts. Pour conserver leur part de marché, les producteurs doivent mettre l’accent sur la différenciation des matériaux, promouvoir les avantages du cycle de vie et développer des grades spécifiques aux applications qui démontrent une résistance à la fatigue, des performances d’étanchéité ou une durabilité environnementale supérieures par rapport aux polymères concurrents.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché estimée à 34%, soutenue par une forte adoption du Polybutène-1 dans les composants automobiles, les systèmes de tuyauterie sous pression et les films d’emballage haute performance. La région bénéficie d’une infrastructure de fabrication de polymères bien établie et d’investissements constants dans les matériaux automobiles légers visant à améliorer l’efficacité énergétique et les performances des véhicules électriques. La demande augmente également dans les systèmes CVC, les réseaux de chauffage par le sol et la plomberie en raison de la résistance supérieure au fluage et de la résistance hydrostatique à long terme du matériau. L’intérêt croissant pour l’emballage mono-matériau recyclable et l’expansion de la R&D par les principaux producteurs de résine renforcent encore la position de leader de la région.

Europe

L’Europe représente environ 28% de la part de marché, stimulée par une forte emphase réglementaire sur l’emballage recyclable, les matériaux de construction économes en énergie et les systèmes polymères durables. Le Polybutène-1 gagne en traction dans les tuyauteries d’eau chaude et froide, les réseaux de chauffage radiant et les raccords sous pression, soutenu par les normes de performance des bâtiments strictes de la région. Les transformateurs d’emballage utilisent de plus en plus le matériau pour répondre aux directives de l’UE sur la réduction de poids et les objectifs d’économie circulaire. Les fabricants automobiles intègrent également le Polybutène-1 pour les systèmes d’étanchéité et les composants structurels légers. Les investissements continus dans l’innovation des catalyseurs et l’expansion de la capacité de production de polyoléfines de haute pureté renforcent le rôle de l’Europe en tant que marché clé axé sur la technologie.

Asie-Pacifique

L’Asie-Pacifique est en tête de la croissance de la consommation et maintient une part de marché estimée à 30% , soutenue par l’expansion rapide de la fabrication automobile, de l’activité de construction et de la production d’emballages flexibles. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud stimulent une demande à grande échelle pour le Polybutène-1 dans les tuyaux sous pression, les adhésifs thermofusibles et les films multicouches. La modernisation des infrastructures, l’urbanisation croissante et l’augmentation de la construction de logements alimentent l’adoption du PB-1 dans les systèmes de plomberie, de chauffage et de distribution d’eau. Une forte intégration des complexes pétrochimiques, une production compétitive en termes de coûts et des investissements croissants dans les technologies polymères à base de catalyseurs positionnent l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique Latine

L’Amérique Latine représente environ 5% de part de marché, avec une demande centrée au Brésil, au Mexique et en Argentine dans les applications automobiles, de biens de consommation et d’emballages flexibles. La région adopte de plus en plus le Polybutène-1 pour les réseaux de plomberie, les systèmes d’eau chaude et les mélanges de polyoléfines modifiés utilisés dans les films industriels. Les améliorations des infrastructures et l’expansion de la construction résidentielle soutiennent une adoption régulière dans les applications de tuyauterie sous pression et de chauffage. Cependant, la pénétration du marché reste modérée en raison de la capacité de production limitée et de la dépendance à la résine importée. La croissance est renforcée par l’augmentation de la capacité de fabrication d’emballages et l’utilisation croissante de polyoléfines légères dans les biens de consommation courante (FMCG) et la logistique du commerce électronique.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché estimée à 3% , stimulée par le pipeline de construction en croissance, l’expansion des industries pétrochimiques et l’adoption du Polybutène-1 dans les applications de distribution d’eau et de plomberie. Des pays comme l’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud étendent l’utilisation dans les tuyaux d’eau chaude et froide, le chauffage par le sol et la modification des polymères pour les films. La proximité des ressources en matières premières et une forte intégration pétrochimique permettent une distribution rentable à travers les clusters de fabrication régionaux. Cependant, la croissance de la demande reste progressive en raison d’une industrialisation plus lente dans certaines parties de l’Afrique. Des investissements croissants dans les infrastructures et une diversification vers les polymères spécialisés soutiennent les opportunités à long terme.

Segmentation du marché :

Par type de produit :

- Caoutchouc de butadiène

- Caoutchouc styrène-butadiène

Par procédé de production :

- Extraction d’hydrocarbures C4

- Déshydrogénation du n-butane

Par utilisateur final :

- Industries automobiles

- Chimie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché du Polybutène-1 comprend des acteurs tels que Versalis S.p.A., LANXESS, LyondellBasell Industries Holdings B.V., Evonik Industries AG, Royal Dutch Shell Plc, Borealis AG, LG Chem, Ineos Group AG, Eni S.p.A., et China Petroleum & Chemical Corporation. Le marché du Polybutène-1 est façonné par des fabricants pétrochimiques établis et des producteurs de polymères spécialisés qui se concentrent sur l’innovation des catalyseurs, l’intégration des matières premières, et le développement de grades PB-1 haute performance. Les entreprises investissent dans des technologies avancées d’extraction de C4 et des processus de production continus pour améliorer la pureté, la cohérence du flux de fusion, et la stabilité mécanique dans des applications telles que les systèmes de tuyauterie, les emballages flexibles, et les adhésifs thermofusibles. Le marché reste fortement axé sur la technologie, avec un fort accent sur les solutions mono-matériaux recyclables et les formulations polymères légères qui répondent aux exigences réglementaires et de durabilité en évolution. Les expansions stratégiques de capacité, le développement de produits spécifiques aux applications, et l’optimisation de la chaîne d’approvisionnement mondiale continuent de renforcer la compétitivité dans les principales régions.

Analyse des Acteurs Clés

- Versalis S.p.A.

- LANXESS

- LyondellBasell Industries Holdings B.V.

- Evonik Industries AG

- Royal Dutch Shell Plc

- Borealis AG

- LG Chem

- Ineos Group AG

- Eni S.p.A.

- China Petroleum & Chemical Corporation

Développements Récents

- En décembre 2024, Polestar et MBA Polymers UK ont collaboré pour faire progresser l’économie circulaire du Royaume-Uni pour les véhicules électriques, en se concentrant sur l’utilisation de plastiques recyclés post-consommation de haute qualité dans les intérieurs de véhicules de luxe, visant à réduire les déchets et l’empreinte carbone en créant des systèmes en boucle fermée pour les plastiques automobiles, a noté Recycling Today.

- En octobre 2024, Bridgestone a annoncé avoir reçu une subvention fédérale de près de 9,3 millions de dollars du ministère de l’Énergie des États-Unis pour une nouvelle usine pilote à Akron, Ohio, axée sur la fabrication de caoutchouc de pneu durable (butadiène) à partir d’éthanol, une alternative plus écologique aux combustibles fossiles, en partenariat avec le Pacific Northwest National Laboratory (PNNL).

- En janvier 2024, LyondellBasell s’est associé à MSI Technology, LLC, pour distribuer ses résines Polybutene-1 (PB-1) pour l’emballage des consommateurs nord-américains, en tirant parti des ventes techniques de MSI et de son portefeuille existant pour améliorer la performance des emballages faciles à ouvrir et des films, une expansion stratégique de leur relation existante qui couvre également les produits Plexar de LyondellBasell.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le processus de production, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une croissance régulière de la demande en raison de l’adoption croissante du PB-1 dans les systèmes de tuyauterie sous pression et de plomberie avancée.

- Les exigences de réduction de poids dans l’automobile accéléreront l’utilisation dans les systèmes d’étanchéité, les adhésifs thermofusibles et les composants sous le capot.

- Les transformateurs d’emballages flexibles intégreront de plus en plus le PB-1 pour améliorer l’étanchéité, la clarté et la performance de réduction de l’épaisseur.

- Les innovations en matière de catalyseurs permettront la production de grades de PB-1 de plus haute pureté, à distribution étroite, avec une efficacité mécanique améliorée.

- La modernisation des infrastructures dans les économies émergentes augmentera la consommation de PB-1 dans les réseaux de distribution d’eau et de chauffage.

- Les mandats d’emballage axés sur la recyclabilité augmenteront l’utilisation du PB-1 dans les structures de films durables mono-matériaux.

- L’intégration pétrochimique mondiale renforcera la sécurité des matières premières et soutiendra un approvisionnement stable en PB-1.

- Les mélanges spéciaux combinant PB-1 avec PP et PE gagneront en popularité pour l’amélioration des performances.

- L’expansion du secteur de la construction stimulera l’adoption dans les applications de chauffage radiant et de tuyauterie durable.

- Les investissements accrus en R&D soutiendront de nouvelles applications du PB-1 dans les soins de santé, les biens industriels et les produits de consommation.