Aperçu du Marché

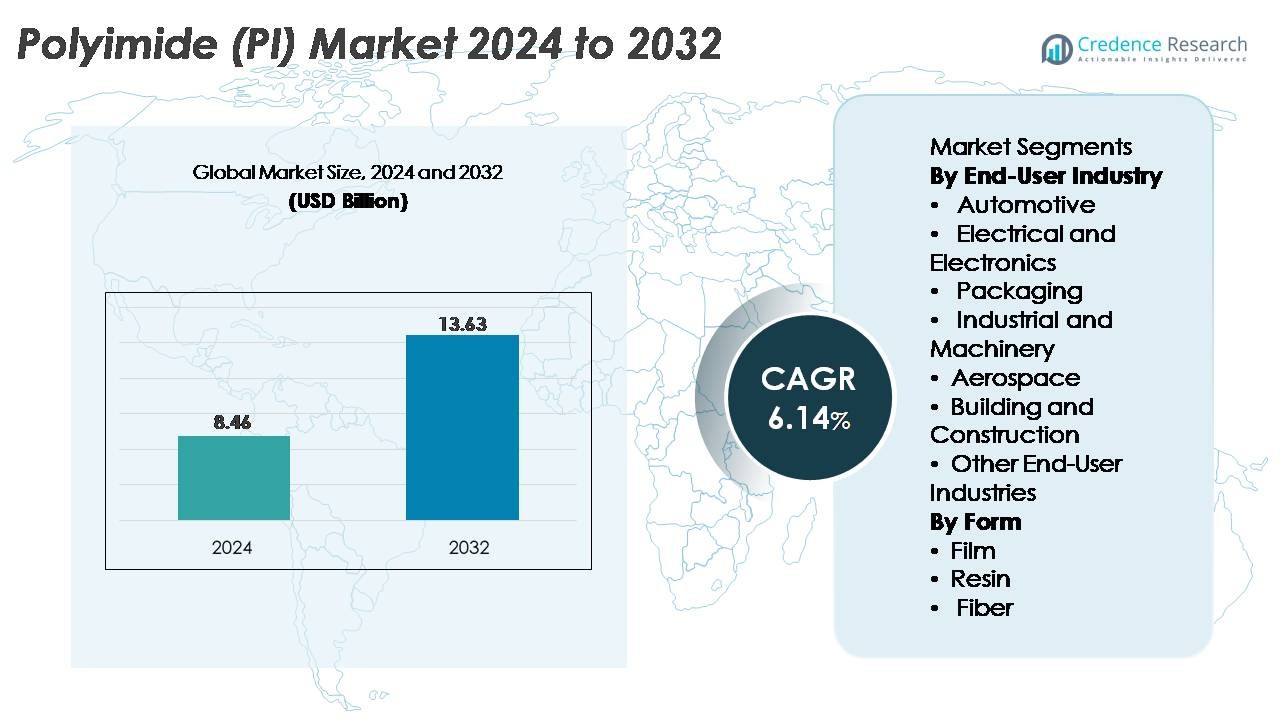

Le marché du polyimide (PI) était évalué à 8,46 milliards USD en 2024 et devrait atteindre 13,63 milliards USD d’ici 2032, enregistrant un TCAC de 6,14 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Polyimide (PI) 2024 |

8,46 milliards USD |

| Marché du Polyimide (PI), TCAC |

6,14 % |

| Taille du Marché du Polyimide (PI) 2032 |

13,63 milliards USD |

Le marché du polyimide (PI) est façonné par un groupe solide de leaders mondiaux, y compris PI Advanced Materials Co., Ltd., Toray Industries Inc., DuPont, UBE Corporation, et Kaneka Corporation, chacun rivalisant par le développement de matériaux avancés, les technologies de polymères à haute température, et une forte intégration avec les chaînes de valeur de l’électronique et de l’aérospatiale. Ces entreprises dominent les films PI haute performance, les résines et les composites utilisés dans l’emballage de semi-conducteurs, les circuits flexibles, les composants EV, et les systèmes d’isolation aérospatiale. L’Asie-Pacifique reste le principal centre régional, détenant plus de 45 % de la part de marché mondiale, soutenu par une fabrication électronique étendue en Corée du Sud, au Japon, en Chine et à Taïwan. La capacité robuste de semi-conducteurs de la région et l’expansion rapide de la production d’écrans flexibles renforcent encore son leadership.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des polyimides (PI) était évalué à 8,46 milliards USD en 2024 et devrait atteindre 13,63 milliards USD d’ici 2032, enregistrant un TCAC de 6,14 % pendant la période de prévision.

- La forte demande de matériaux résistants aux hautes températures dans l’électronique, l’aérospatiale et les systèmes de véhicules électriques stimule l’expansion du marché, le segment de l’électricité et de l’électronique détenant la plus grande part avec plus de 40 % en raison de l’utilisation intensive dans les circuits imprimés flexibles, les films d’isolation et l’emballage des semi-conducteurs.

- L’adoption croissante des écrans flexibles, des infrastructures 5G et des appareils miniaturisés alimente les tendances vers des films PI avancés, y compris le polyimide incolore (CPI) pour les écrans pliables et les applications optiques de nouvelle génération.

- Le paysage concurrentiel est dominé par PI Advanced Materials, Toray Industries, DuPont, UBE Corporation et Kaneka Corporation, tous investissant dans des technologies de résine haute performance, des films CPI et une capacité de production étendue dans les principaux centres électroniques.

- L’Asie-Pacifique mène le marché mondial avec plus de 45 % de part régionale, suivie par l’Amérique du Nord (~25 %) et l’Europe (~20 %), soutenue par des écosystèmes de semi-conducteurs solides, la croissance des véhicules électriques et la demande de fabrication aérospatiale.

Analyse de la segmentation du marché :

Par industrie utilisatrice finale

L’industrie électrique et électronique représente le segment utilisateur final dominant sur le marché des polyimides (PI), détenant la plus grande part grâce à la stabilité thermique exceptionnelle, la résistance diélectrique et la résistance chimique du PI. Son utilisation répandue dans les circuits imprimés flexibles, l’emballage de semi-conducteurs à haute densité et les films d’isolation continue de renforcer la demande. La montée des composants miniaturisés, des infrastructures 5G et de la fabrication avancée de semi-conducteurs renforce encore le leadership de ce segment. Les applications dans l’automobile, l’aérospatiale et les machines industrielles montrent une expansion régulière, motivée par des initiatives de réduction de poids, des exigences de tolérance aux hautes températures et l’adoption de composants à base de PI dans les batteries de véhicules électriques, l’isolation des câbles et les systèmes mécaniques de précision.

- Par exemple, les films polyimides Kapton® de DuPont sont conçus pour résister à des températures de fonctionnement continues allant jusqu’à 400 °C et offrir des résistances diélectriques dépassant 250 kV/mm, permettant une isolation fiable dans la microélectronique avancée.

Par forme

Les films polyimides représentent la plus grande part dans la segmentation basée sur la forme, en raison de leur rôle essentiel dans l’électronique flexible, les rubans isolants, les étiquettes haute température et les technologies d’affichage. Leur adaptabilité dans les appareils pliables, les modules photovoltaïques et les composants de communication à haute fréquence renforce leur domination. La demande de résines PI augmente dans les composants moulés, les adhésifs et les matrices composites utilisés dans les applications automobiles et aérospatiales, tandis que les fibres PI gagnent en popularité dans les applications de filtration spécialisée, les vêtements de protection et le renforcement industriel. L’innovation croissante dans les substrats flexibles haute performance et les matériaux optoélectroniques continue de positionner les films PI comme le moteur de croissance le plus influent du marché.

- Par exemple, PI Advanced Materials fournit des films polyimides PIQ® utilisés dans les panneaux OLED, les circuits imprimés flexibles et l’emballage de semi-conducteurs. L’entreprise rapporte que les films PIQ® offrent une haute résistance à la chaleur et une stabilité dimensionnelle adaptée à la fabrication avancée d’écrans et d’électronique. PI Advanced Materials est également un fournisseur clé de substrats PI pour les écrans OLED flexibles utilisés par les fabricants d’appareils mondiaux.

Principaux moteurs de croissance

Augmentation de la demande pour des matériaux à haute température et haute performance

Le besoin croissant de matériaux avancés capables de résister à des températures extrêmes, au stress mécanique et à l’exposition chimique stimule considérablement la demande de polyimide. La stabilité thermique exceptionnelle du PI au-dessus de 400°C, sa résistance intrinsèque aux flammes et sa faible émissivité le rendent indispensable dans l’emballage des semi-conducteurs, les isolations aérospatiales et les systèmes d’électrification automobile. Alors que les industries privilégient les matériaux offrant fiabilité dans des environnements difficiles, le PI s’impose comme une solution privilégiée pour les circuits imprimés flexibles, le câblage haute température et les substrats de capteurs. Les investissements croissants dans les véhicules électriques, les systèmes satellitaires et l’électronique de puissance amplifient encore la consommation de PI, car ces applications nécessitent des composants qui maintiennent leur intégrité mécanique sous cycles thermiques. De plus, l’expansion des énergies renouvelables, en particulier les modules photovoltaïques et les technologies d’onduleurs, renforce le besoin de films isolants robustes. Ce passage vers des matériaux d’ingénierie haute performance place les polyimides au cœur de la conception industrielle et électronique de nouvelle génération, cimentant son rôle de catalyseur de croissance à long terme.

· Par exemple, les films polyimides Apical® de Kaneka démontrent une absorption d’eau inférieure à 1% et des résistances à la traction dépassant 240 MPa, selon les données techniques vérifiées de Kaneka. Ces caractéristiques soutiennent des performances fiables dans l’isolation électrique à haute température et l’électronique automobile exposée aux cycles thermiques.

Expansion de l’électronique flexible, des infrastructures 5G et des dispositifs miniaturisés

La demande de polyimide s’accélère à mesure que l’industrie électronique évolue vers des dispositifs plus fins, plus légers et plus complexes. La flexibilité inégalée du PI, sa force diélectrique et sa stabilité dimensionnelle permettent la fabrication de circuits imprimés flexibles, d’écrans pliables, de capteurs portables et de substrats d’antennes. L’essor des réseaux 5G stimule considérablement la consommation car les circuits haute fréquence nécessitent des matériaux thermiquement stables et à faibles pertes, conditions que les films PI remplissent aisément. Les semi-conducteurs miniaturisés et les architectures de puces à haute densité dépendent des couches de PI pour l’amortissement du stress, l’isolation et la gestion thermique, en particulier dans les technologies d’emballage avancées telles que FO-WLP et l’empilement de puces. La production croissante de smartphones, de modules IoT et de casques AR/VR élargit encore le champ d’application. À mesure que les OEM adoptent de plus en plus des conceptions de circuits flexibles et hybrides, le PI reste essentiel pour atteindre une fiabilité mécanique et de longs cycles de vie opérationnels. Cet alignement avec l’électronique de nouvelle génération assure une croissance soutenue et multi-industrielle pour les matériaux PI.

· Par exemple, le film polyimide Upilex®-S d’Ube offre une résistance à la traction d’environ 500 MPa et un CTE de 3 ppm/°C (plage de 100–200 °C), selon la documentation technique de l’entreprise. Cette stabilité soutient les circuits de précision et les modules de capteurs avancés.

Adoption forte dans l’aérospatiale, la défense et l’électrification automobile

Les polyimides jouent un rôle crucial dans les secteurs à haute fiabilité où la sécurité, la performance et la durabilité sont non négociables. Les applications aérospatiales, y compris les composites légers, les couvertures isolantes, les revêtements de fils, les composants résistants à la poussée et les films d’antenne continuent de stimuler la consommation de PI grâce à sa capacité à fonctionner sous des températures extrêmes, des vibrations et des irradiations. Dans les systèmes de défense, le PI est utilisé dans l’électronique des missiles, les radars, l’avionique et les structures de protection nécessitant une résistance thermique et mécanique. L’électrification rapide des véhicules ajoute un autre vecteur de croissance, car les batteries, moteurs et onduleurs des véhicules électriques dépendent fortement des films PI pour l’isolation thermique, les doublures de fentes et la protection haute tension. Les systèmes avancés d’aide à la conduite (ADAS), les unités de gestion de batterie et l’électronique du groupe motopropulseur intègrent également des substrats à base de PI pour assurer la stabilité du signal et la dissipation thermique. Alors que les OEM mondiaux accélèrent les stratégies de réduction de poids, de normes de sécurité à haute température et de mobilité électrique, l’adoption du polyimide dans ces secteurs continue d’augmenter.

Tendances clés et opportunités

Avancées dans les films de polyimide pour écrans flexibles et optoélectronique

Une opportunité majeure du marché découle du développement rapide de films de polyimide conçus pour des applications d’affichage à haute clarté et haute flexibilité. Les films de PI incolores (CPI) sont devenus fondamentaux dans les smartphones pliables, les écrans OLED, les capteurs tactiles flexibles et les couches de protection transparentes traditionnellement dominées par le verre. Leur transmission optique supérieure, leur résistance aux impacts et leur durabilité au pliage créent des opportunités sans précédent pour l’innovation des appareils. Les fabricants investissent dans des films CPI de nouvelle génération avec une réduction améliorée de la brume, une stabilité aux UV et une résistance aux rayures, permettant une adoption plus large dans les tablettes, ordinateurs portables, liseuses, optiques AR/VR et vêtements de nouvelle génération. Les investissements croissants dans les écrans micro-LED et les solutions d’éclairage flexibles accélèrent encore la demande. Alors que l’électronique grand public mondiale se dirige vers des formats plus fins et des technologies d’affichage adaptatives, les films PI se positionnent comme un matériau de base, offrant des avantages de croissance à long terme et de prix premium. Cette tendance soutient également l’adoption intersectorielle dans les écrans d’imagerie médicale et les systèmes d’infodivertissement automobile.

· Par exemple, LG Chem rapporte que ses films de polyimide incolores (CPI) offrent une transmittance optique supérieure à 90 % et une grande flexibilité adaptée aux applications OLED pliables. L’entreprise souligne que ces matériaux CPI fournissent une forte résistance à la chaleur et une durabilité requises pour les écrans flexibles de nouvelle génération.

Utilisation Croissante du Polyimide dans les Énergies Propres, les Batteries et les Applications Haute Tension

La transition vers les énergies renouvelables et l’électrification introduit de nouvelles opportunités pour les matériaux en polyimide. Les films PI servent de composants d’isolation critiques dans les modules solaires à haute efficacité, l’électronique des éoliennes et les onduleurs, où l’endurance thermique et la stabilité électrique sont primordiales. Dans le stockage d’énergie, le PI est de plus en plus utilisé dans les séparateurs de batteries, les barrières thermiques et l’isolation au niveau des modules pour les véhicules électriques et les systèmes de réseau. À mesure que les conceptions de batteries évoluent vers une densité énergétique plus élevée et une charge plus rapide, la résistance du PI aux emballements thermiques devient essentielle pour la sécurité. De plus, les équipements haute tension, y compris les moteurs de traction, les convertisseurs HVDC et les systèmes de transmission d’énergie, continuent d’intégrer des composants PI pour améliorer la résistance diélectrique et la résistance à l’humidité. Avec les gouvernements augmentant les investissements dans les infrastructures d’énergie renouvelable et l’adoption des véhicules électriques augmentant à l’échelle mondiale, les fabricants de PI obtiennent un positionnement fort dans les chaînes de valeur centrées sur l’énergie. Cet alignement crée des opportunités durables dans les revêtements, les films, les pièces moulées et les solutions d’isolation électrique.

· Par exemple, Panasonic rapporte que ses packs de batteries lithium-ion utilisent des feuilles isolantes à base de polyimide pour aider à prévenir la propagation des courts-circuits internes et améliorer la sécurité au niveau des modules. L’entreprise souligne que ces couches d’isolation offrent une forte résistance à la chaleur et une stabilité électrique nécessaires pour les systèmes de batteries EV à haute énergie.

Principaux Défis

Coût Élevé des Matériaux et Complexité de Fabrication

Les polyimides font face à un défi important en raison de leur coût de production élevé, de leurs voies de synthèse complexes et de leurs exigences de traitement strictes. La fabrication de PI implique des monomères coûteux, des processus d’imidisation en plusieurs étapes et des équipements spécialisés capables de gérer la polymérisation à haute température. Ces facteurs limitent l’adoption dans des applications sensibles aux coûts telles que l’électronique de commodité, les pièces automobiles de masse et l’emballage général. De plus, la mise à l’échelle de la production de films CPI nécessite des technologies avancées de revêtement, de durcissement et de polissage, ce qui restreint la participation à un petit groupe de fabricants technologiquement avancés. L’absence d’alternatives économiquement viables pour les applications haute performance renforce encore la pression sur les prix. Pour les utilisateurs finaux évaluant les choix de matériaux, le compromis coût-performance peut ralentir les taux de remplacement et retarder une pénétration plus large. Bien que la demande reste forte dans les secteurs haut de gamme, les coûts de fabrication élevés continuent d’entraver l’expansion du PI dans les applications industrielles grand public.

Limitations de Performance par Rapport aux Polymères Haute Performance Émergents

Malgré leur profil de performance robuste, les polyimides font face à la concurrence de polymères haute performance émergents tels que le PEEK, le PEI, le PPS et les polymères à cristaux liquides (LCP), qui offrent des avantages dans des environnements spécifiques. Dans certaines applications électroniques haute fréquence, les LCP offrent une perte diélectrique plus faible, remettant en cause la domination du PI dans les structures avancées d’antennes et RF. Certaines applications nécessitent une résistance chimique améliorée ou des caractéristiques d’absorption d’humidité, des domaines où les polymères alternatifs peuvent surpasser le PI. De plus, l’industrie électronique recherche de plus en plus des matériaux compatibles avec le traitement à ultra-basse température et les critères de miniaturisation extrême qui peuvent limiter l’utilisation du PI dans certains dispositifs de nouvelle génération. À mesure que de nouvelles chimies de polymères émergent, les clients réévaluent la sélection des matériaux pour optimiser le coût, la fabricabilité et la performance. Ces préférences matérielles évolutives introduisent une pression concurrentielle et nécessitent une innovation continue dans les grades de polyimide de nouvelle génération.

Analyse Régionale

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial des polyimides avec plus de 45% de part de marché, grâce à son solide écosystème de fabrication électronique et à l’expansion de la production de semi-conducteurs en Chine, en Corée du Sud, au Japon et à Taïwan. La forte demande pour les PCB flexibles, les films d’affichage et les matériaux d’isolation renforce le leadership de la région. La croissance rapide des véhicules électriques, des infrastructures 5G et de la fabrication aérospatiale stimule encore la consommation de films PI haute performance et de composants moulés. Les investissements continus dans les matériaux avancés, ainsi que les incitations gouvernementales soutenant la production nationale de puces, renforcent le rôle à long terme de l’Asie-Pacifique en tant que moteur principal de croissance de l’industrie mondiale des PI.

Amérique du Nord

L’Amérique du Nord représente environ 25% du marché mondial, soutenue par une forte innovation technologique dans l’aérospatiale, l’électronique de défense, les dispositifs médicaux et les plateformes de véhicules électriques. Les États-Unis dominent la demande régionale en raison de leur forte adoption des PI dans le câblage haute température, l’emballage avancé, les systèmes radar et le matériel de communication de nouvelle génération. La croissance des extensions de fabrication de semi-conducteurs et de la mobilité électrique accélère la consommation de PI dans les matériaux d’isolation, les substrats et la gestion thermique. Des normes de qualité strictes et l’accent mis sur les composants à haute fiabilité dans la région garantissent une demande constante, notamment dans les programmes de la NASA, les systèmes de batteries pour VE et les assemblages électroniques de qualité défense.

Europe

L’Europe détient près de 20% de part de marché, grâce à son industrie aérospatiale avancée, ses efforts d’électrification automobile et la forte présence de fabricants de matériaux spécialisés. L’Allemagne, la France et le Royaume-Uni mènent l’adoption dans l’isolation haute performance, les composites légers, les composants de chaîne de traction pour VE et les applications de machines industrielles. L’accent accru sur la durabilité et les systèmes économes en énergie soutient l’utilisation des PI dans les éoliennes, les équipements haute tension et les films d’isolation pour les installations d’énergie renouvelable. Le solide environnement de R&D en Europe favorise le développement de nouvelles chimies de PI et de matériaux résistants aux hautes températures, renforçant son profil de demande stable dans les applications industrielles, de mobilité et de défense.

Amérique Latine

L’Amérique Latine capte environ 6% du marché mondial des polyimides, principalement grâce à la croissance des investissements dans l’assemblage automobile, l’automatisation industrielle et la fabrication de composants électroniques. Le Brésil et le Mexique soutiennent une demande constante pour les films PI utilisés dans les faisceaux de câbles, les capteurs, l’isolation industrielle et les circuits imprimés. À mesure que les industries régionales modernisent leurs lignes de production et s’étendent aux composants électroniques avancés et aux VE, l’adoption des PI augmente en raison de leur durabilité, de leur résistance à la chaleur et de leurs performances électriques. Bien que la taille du marché reste plus petite par rapport aux grandes régions, les mises à niveau industrielles croissantes et le développement des infrastructures offrent une voie progressive pour la croissance à long terme des PI.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique représente environ 4% de la part de marché mondiale, soutenue par l’expansion de la fabrication d’équipements industriels, les partenariats aérospatiaux et les exigences d’isolation haute température dans les opérations énergétiques et pétrochimiques. La demande augmente régulièrement dans les systèmes électriques, l’isolation des turbines, l’électronique des champs pétrolifères et les revêtements haute performance. Les Émirats Arabes Unis et l’Arabie Saoudite accélèrent l’adoption grâce à des programmes d’investissement technologique et des stratégies de diversification visant à développer les capacités électroniques et aérospatiales nationales. Bien qu’encore émergente, l’attention croissante du MEA sur les matériaux avancés et la modernisation industrielle devrait progressivement renforcer la demande régionale pour les produits en polyimide.

Segmentations du Marché :

Par Industrie Utilisatrice Finale

- Automobile

- Électrique et Électronique

- Emballage

- Industriel et Machinerie

- Aérospatial

- Bâtiment et Construction

- Autres Industries Utilisatrices

Par Forme

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des polyimides (PI) est caractérisé par un mélange de producteurs chimiques mondiaux, de fabricants de matériaux spécialisés et de fournisseurs de polymères axés sur l’électronique, chacun rivalisant par l’innovation produit, la capacité de fabrication et l’expertise spécifique aux applications. Les entreprises leaders mettent l’accent sur le développement de films, résines et fibres PI haute performance adaptés aux applications électroniques, aérospatiales, automobiles et industrielles. Les entreprises investissent massivement dans des technologies de polymérisation avancées, le développement de films PI incolores (CPI) et des grades à haute stabilité thermique pour répondre aux demandes de l’emballage de semi-conducteurs, des infrastructures 5G et des composants EV. Les partenariats stratégiques avec les OEM électroniques, les agences aérospatiales et les fabricants de véhicules électriques renforcent l’intégration de la chaîne d’approvisionnement et sécurisent des contrats à long terme. Les entreprises augmentent également leurs capacités de production en Asie-Pacifique et en Amérique du Nord pour répondre à la demande croissante de substrats flexibles, de films isolants et de composites haute température. La différenciation concurrentielle se concentre de plus en plus sur la constance de la qualité, la performance diélectrique et la capacité à soutenir l’électronique miniaturisée et les systèmes de mobilité légers. Alors que l’innovation mondiale s’accélère, le marché voit des mises à jour continues de produits et une concurrence axée sur la technologie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En juillet 2025, Toray Industries a dévoilé le STF-2000, un polyimide photosensible permettant un motif à rapport d’aspect élevé de 30 µm dans des films jusqu’à 200 µm d’épaisseur.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur l’industrie Utilisatrice, la Forme et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de polyimide augmentera régulièrement à mesure que l’électronique continuera de se tourner vers des architectures flexibles, miniaturisées et thermiquement exigeantes.

- Les avancées dans les systèmes de communication 5G, 6G et haute fréquence élargiront l’utilisation du PI dans les substrats d’antenne et les couches d’isolation.

- La croissance des véhicules électriques accélérera l’adoption des films PI pour l’isolation des batteries, les composants haute tension et les systèmes de gestion thermique.

- Les programmes aérospatiaux et de défense intégreront de plus en plus les composites PI pour des composants structurels et électroniques légers et résistants à la chaleur.

- Les films de polyimide incolore (CPI) gagneront en popularité à mesure que les écrans pliables, les appareils AR/VR et les capteurs flexibles se développeront à l’échelle mondiale.

- L’emballage des semi-conducteurs stimulera une consommation accrue de revêtements PI, de couches tampons de contrainte et de substrats de circuits haute densité.

- Les systèmes d’énergie renouvelable, en particulier les onduleurs solaires et l’électronique éolienne, augmenteront la demande de matériaux d’isolation PI à haute durabilité.

- Les fabricants augmenteront leur capacité de production en Asie-Pacifique pour répondre aux besoins croissants en électronique et VE.

- L’innovation dans les grades de PI ultra-haute température et résistants aux produits chimiques débloquera de nouvelles applications industrielles.

- Les initiatives de durabilité stimuleront la recherche sur les formulations de PI recyclables et les technologies de traitement économes en énergie.