Vue d’ensemble du marché

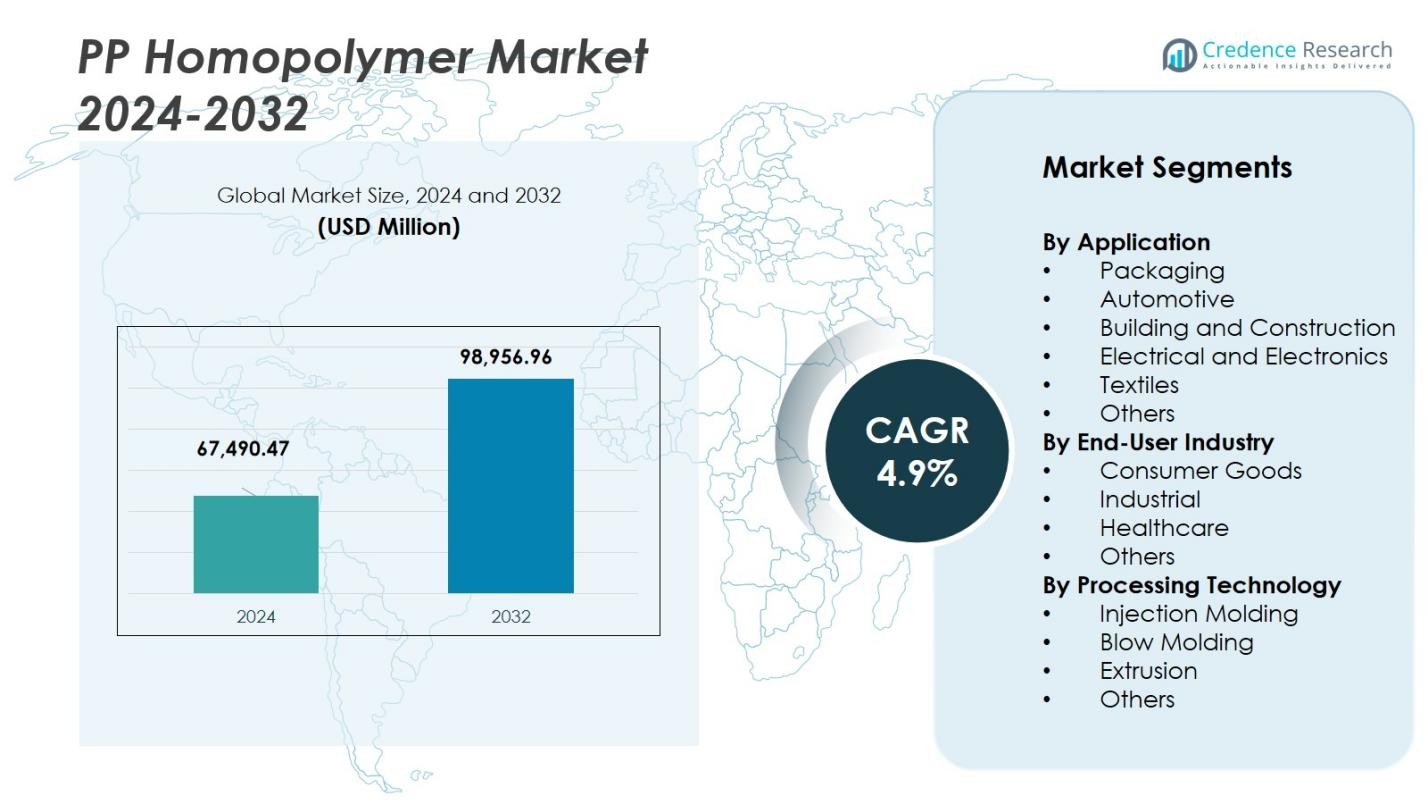

La taille du marché du PP Homopolymer était évaluée à 67 490,47 millions USD en 2024 et devrait atteindre 98 956,96 millions USD d’ici 2032, avec un TCAC de 4,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du PP Homopolymer 2024 |

67 490,47 millions USD |

| Marché du PP Homopolymer, TCAC |

4,9 % |

| Taille du marché du PP Homopolymer 2032 |

98 956,96 millions USD |

Le marché du PP Homopolymer est animé par des acteurs clés tels que LyondellBasell Industries N.V., Reliance Industries Limited, Braskem S.A., INEOS Group Ltd., et ExxonMobil Corporation. Ces entreprises sont des contributeurs majeurs à l’innovation, la production et la distribution du marché, se concentrant sur les avancées dans les technologies de traitement, la durabilité et la diversification des produits. La région Asie-Pacifique est en tête du marché, soutenue par une industrialisation rapide et une forte demande dans des secteurs tels que l’emballage, l’automobile et les biens de consommation. L’Amérique du Nord suit avec des contributions significatives de ses industries matures, y compris l’emballage et l’automobile, tandis que la part de marché de l’Europe est soutenue par son accent sur les matériaux haute performance et recyclables. Le Moyen-Orient et l’Amérique latine sont des marchés émergents stimulés par l’expansion des infrastructures et la demande croissante des consommateurs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché du PP Homopolymer était évalué à 67 490,47 millions USD en 2024 et devrait atteindre 98 956,96 millions USD d’ici 2032 avec un TCAC de 4,9 %.

- La croissance est stimulée par une forte demande dans l’emballage (représentant environ 40 % du marché) et la recherche de matériaux légers et durables dans les secteurs de l’automobile et de la construction.

- Les tendances clés incluent une adoption croissante du PP recyclé post-consommation, un passage vers des grades d’homopolymères biosourcés, et des avancées continues dans les technologies de moulage par injection et d’extrusion.

- Le marché fait face à des contraintes dues à la volatilité des prix des matières premières, en particulier le propylène, ainsi qu’au renforcement des réglementations environnementales qui augmentent les coûts de conformité pour les producteurs.

- Régionalement, l’Asie-Pacifique domine avec environ 45 % de part de marché, l’Amérique du Nord détient environ 20 %, l’Europe environ 18 %, l’Amérique latine environ 7 %, et le Moyen-Orient & Afrique environ 10 %.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par application :

Dans le marché du PP Homopolymère, le segment de l’emballage détient la plus grande part en raison de son utilisation répandue dans l’emballage alimentaire, les biens de consommation et les applications médicales. Ce segment est stimulé par la demande croissante de solutions d’emballage légères, rentables et durables. L’emballage représente 40 % de la part de marché, car le PP Homopolymère offre une excellente résistance chimique et une grande clarté. L’industrie automobile suit de près, avec des applications dans les composants légers qui stimulent sa croissance, contribuant à environ 30 % de la part de marché totale. La domination de l’emballage est soutenue par ses avantages en matière de durabilité et de recyclabilité.

- Par exemple, dans l’emballage, les entreprises utilisent le PP homopolymère pour produire des contenants alimentaires rigides, tels que des pots de yaourt et des contenants de margarine. Les marques comptent souvent sur sa grande clarté et sa résistance chimique pour l’emballage de biens de consommation qui doivent maintenir l’intégrité et l’attrait du produit, comme dans le cas de films soufflés et coulés spécialisés.

Par Industrie Utilisatrice Finale :

Le secteur des biens de consommation est l’industrie utilisatrice finale dominante pour le PP Homopolymère, capturant près de 45 % de la part de marché. La demande croissante pour des produits durables, légers et rentables stimule ce segment, le PP Homopolymère étant utilisé dans des articles tels que des contenants ménagers, des jouets et des produits de soins personnels. Le segment industriel est également important, avec une part de marché d’environ 30 %, stimulée par la résistance et la polyvalence du PP Homopolymère dans des applications comme les réservoirs de stockage et les tuyaux. Les biens de consommation restent le plus grand segment en raison de l’utilisation répandue du matériau dans les produits fabriqués en série.

- Par exemple, LyondellBasell fournit du PP homopolymère utilisé dans les contenants alimentaires et les articles ménagers qui bénéficient de la rigidité et de la résistance chimique du matériau.

Par Technologie de Traitement :

Dans le segment de la technologie de traitement, le moulage par injection est en tête avec une part de marché dominante d’environ 50 %. Cette croissance est alimentée par la capacité du matériau à produire des composants de haute précision et complexes à faible coût. La polyvalence du moulage par injection dans la fabrication d’une gamme de produits, des pièces automobiles aux biens de consommation, en fait la méthode préférée. L’extrusion suit avec une part de 30 %, stimulée par son application dans la production de films, de feuilles et de tuyaux, notamment dans les industries de l’emballage et de la construction. La demande de techniques de production efficaces et évolutives stimule la croissance des deux segments.

Moteurs Clés de Croissance

Demande Croissante de Matériaux Légers et Durables

Le besoin croissant de matériaux légers, durables et rentables dans des industries telles que l’automobile, l’emballage et la construction est un moteur de croissance important pour le marché du PP Homopolymère. Le PP Homopolymère offre des propriétés mécaniques supérieures, telles qu’une résistance à la traction élevée et une résistance chimique, ce qui le rend idéal pour diverses applications. Cette demande est particulièrement forte dans le secteur automobile, où il y a une poussée constante pour des composants légers et économes en carburant. De plus, dans l’emballage, la durabilité et la recyclabilité du PP Homopolymère s’alignent sur les objectifs de durabilité, alimentant ainsi la croissance du marché.

- Par exemple, dans le secteur automobile, LyondellBasell produit des grades de PP homopolymère largement utilisés pour des composants légers comme les panneaux intérieurs et les garnitures, contribuant à une meilleure efficacité énergétique.

Expansion de l’Industrie de l’Emballage

Le secteur de l’emballage est un contributeur majeur à la croissance du marché du PP Homopolymère. L’excellente clarté du matériau, sa haute résistance aux impacts et sa capacité à être moulé en diverses formes le rendent idéal pour l’emballage alimentaire et des boissons, ainsi que pour les biens de consommation et les produits pharmaceutiques. Alors que la demande des consommateurs pour des emballages efficaces, protecteurs et durables augmente, le PP Homopolymère continue d’être le choix préféré. L’accent croissant mis sur la réduction des déchets plastiques et l’amélioration de la recyclabilité des emballages soutient davantage la croissance du PP Homopolymère dans ce segment.

- Par exemple, Braskem fournit des homopolymères de PP de qualité emballage connus pour leur clarté, leur rigidité et leur aptitude au traitement, utilisés dans les contenants alimentaires, les bouchons et les fermetures.

Avancées Technologiques dans les Techniques de Traitement

Les avancées dans les technologies de traitement telles que le moulage par injection, l’extrusion et le soufflage ont considérablement amélioré l’efficacité et la rentabilité de la production de PP Homopolymère. Ces innovations permettent aux fabricants de créer des produits de haute qualité et de précision avec moins de déchets, soutenant des applications plus larges à travers les industries. Les techniques de traitement améliorées permettent également de mettre à l’échelle la production plus efficacement, réduisant les coûts et augmentant l’adoption du matériau dans une gamme de nouveaux marchés. À mesure que ces technologies continuent d’évoluer, l’attrait du PP Homopolymère dans les applications industrielles et de biens de consommation croît.

Tendances Clés & Opportunités

Initiatives de Durabilité et de Recyclage

La durabilité devient de plus en plus importante dans tous les secteurs, offrant une opportunité clé pour le marché du PP Homopolymère. Avec les préoccupations croissantes concernant les déchets plastiques, il y a une poussée significative pour des matériaux plus recyclables et écologiques. Le PP Homopolymère, connu pour son excellente recyclabilité, est bien positionné pour tirer parti de cette tendance. Les fabricants se concentrent sur l’amélioration des processus de recyclage et l’augmentation de l’utilisation de PP recyclé post-consommation (PCR), renforçant ainsi l’attrait du matériau pour les consommateurs et les industries soucieux de l’environnement à la recherche de solutions durables.

- Par exemple, l’initiative TRUCIRCLE de SABIC fait progresser les principes de l’économie circulaire en augmentant l’adoption du polypropylène recyclé post-consommation (PCR) dans les biens de consommation et les emballages, tout en maintenant la performance des produits et en réduisant l’impact environnemental.

Transition vers des Matériaux Biosourcés et Durables

Une autre tendance significative sur le marché du PP Homopolymère est la transition croissante vers des alternatives biosourcées et durables. Les entreprises explorent de nouvelles façons de réduire leur empreinte environnementale en adoptant des matières premières renouvelables dans la production de PP Homopolymère. Cette transition est motivée par des pressions réglementaires croissantes et la demande des consommateurs pour des produits écologiques. En conséquence, il existe de nouvelles opportunités pour le développement de PP Homopolymère biosourcé, qui non seulement s’aligne sur les objectifs de durabilité mais offre également un avantage concurrentiel sur un marché de plus en plus soucieux de l’environnement.

- Par exemple, Polyplastics a lancé le Plastron LFT RA627P, une résine composite de PP durable renforcée de longues fibres de cellulose, qui réduit l’empreinte carbone d’environ 30 % par rapport à la résine de PP renforcée de fibres de verre traditionnelle.

Défis Clés

Volatilité des Prix des Matières Premières

Un des principaux défis auxquels est confronté le marché du PP Homopolymère est la volatilité des prix des matières premières, en particulier le prix du propylène, qui est une matière première clé pour la production de polypropylène. Les fluctuations des coûts des matières premières peuvent affecter la rentabilité des fabricants et entraver la stabilité du marché. De plus, les perturbations de la chaîne d’approvisionnement ou les tensions géopolitiques affectant la production de pétrole et de gaz exacerbent davantage ces fluctuations de prix, rendant difficile pour les entreprises de maintenir des niveaux de prix et d’approvisionnement constants pour le PP Homopolymère.

Préoccupations environnementales et pressions réglementaires

Bien que le PP Homopolymère soit recyclable, il existe des préoccupations environnementales persistantes liées aux déchets plastiques et à leur impact sur les écosystèmes. Les pressions réglementaires croissantes, en particulier en Europe et en Amérique du Nord, obligent les fabricants à aborder la durabilité de leurs produits. Des réglementations strictes sur l’emballage plastique et la gestion des déchets créent des défis pour les producteurs de PP Homopolymère, les poussant à investir dans des méthodes de production plus durables et à améliorer la recyclabilité de leurs produits. Le paysage réglementaire en évolution présente à la fois des défis de conformité et des opportunités d’innovation dans les matériaux écologiques.

Analyse régionale

Asie-Pacifique

La région Asie-Pacifique détient une part dominante du marché du Polypropylène Homopolymère (PP Homopolymère) avec 45 % de la consommation mondiale. Cette domination découle de l’industrialisation rapide, des industries de l’emballage et de l’automobile en plein essor, et de la fabrication compétitive dans des pays comme la Chine et l’Inde. Une production rentable, une demande croissante de biens de consommation et un investissement solide dans les infrastructures amplifient encore l’adoption. Compte tenu de l’urbanisation continue de la région et des politiques favorables envers les pétrochimiques, l’Asie-Pacifique reste le principal moteur de croissance pour le PP Homopolymère.

Amérique du Nord

L’Amérique du Nord représente 20 % du marché du PP Homopolymère, stimulée par les industries avancées de l’emballage, de l’automobile et de l’électrique avec un fort accent sur les matériaux haute performance et recyclables. L’infrastructure pétrochimique mature de la région et l’accent réglementaire croissant sur les plastiques légers et durables augmentent la demande. Les innovations dans le traitement des polymères et l’adoption croissante dans les biens de consommation et les applications de santé soutiennent une croissance régulière. Ainsi, l’Amérique du Nord reste une région clé pour les applications premium de l’homopolymère.

Europe

En Europe, le marché du PP Homopolymère représente 18 % de part au niveau mondial. La région bénéficie d’une fabrication automobile robuste, de normes d’emballage sophistiquées et d’une forte impulsion réglementaire vers la recyclabilité et les modèles d’économie circulaire. Les producteurs européens se concentrent de plus en plus sur les grades durables et les applications à valeur ajoutée, telles que les secteurs de la construction avancée et de l’électrique. Par conséquent, la région offre un marché stable mais axé sur l’innovation pour le PP Homopolymère, bien que la croissance soit plus lente par rapport aux marchés émergents.

Amérique latine

L’Amérique latine représente 7 % du paysage du PP Homopolymère, soutenue par l’expansion des biens de consommation, des activités d’emballage et de construction au Brésil, au Mexique et dans d’autres économies. Bien que l’infrastructure et la maturation industrielle soient à la traîne par rapport aux régions plus développées, l’urbanisation et l’augmentation des revenus disponibles catalysent une demande accrue de polymères. Les efforts de fabrication locale et de substitution des importations renforcent également la consommation régionale. En conséquence, l’Amérique latine est un marché plus petit mais en croissance constante pour le PP Homopolymère.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique contribue à hauteur de 10 % au marché du PP Homopolymer. La croissance ici est soutenue par la disponibilité des matières premières, les investissements pétrochimiques et l’augmentation des infrastructures et des activités de construction dans les pays du Golfe. Bien que la consommation par habitant reste inférieure à celle des régions occidentales, l’expansion urbaine croissante, la demande d’emballage et la diversification industrielle positionnent la région comme un front émergent pour l’adoption de l’homopolymère.

Segmentations du marché :

Par application

- Emballage

- Automobile

- Bâtiment et construction

- Électrique et électronique

- Textiles

- Autres

Par industrie de l’utilisateur final

- Biens de consommation

- Industriel

- Santé

- Autres

Par technologie de traitement

- Moulage par injection

- Moulage par soufflage

- Extrusion

- Autres

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché du PP Homopolymer comprend des acteurs majeurs tels que LyondellBasell Industries N.V., Reliance Industries Limited, Braskem S.A., INEOS Group Ltd., et ExxonMobil Corporation, qui influencent activement la dynamique du marché mondial. Ces organisations tirent parti d’installations de production intégrées, de réseaux de distribution étendus et d’investissements soutenus en R&D pour sécuriser un avantage concurrentiel. Elles poursuivent régulièrement des expansions de capacité, des innovations de produits—en particulier dans les résines durables et biosourcées—et des alliances stratégiques pour approfondir leur portée sur le marché. Les pressions sur les prix dues à la volatilité des coûts des matières premières et à la concurrence acharnée des acteurs régionaux obligent ces entreprises à améliorer l’efficacité opérationnelle et les structures de coûts. Les entreprises émergentes et les producteurs de niche intensifient la concurrence en se concentrant sur des applications spécialisées et des marchés locaux, nécessitant une adaptation continue de la stratégie pour maintenir le leadership.

Analyse des acteurs clés

- National Petrochemical Industrial Company

- Borealis AG

- Braskem S.A.

- ExxonMobil Corporation

- IRPC Public Company Limited

- LyondellBasell Industries N.V.

- Sasol Limited

- Total Petrochemicals USA Inc.

- Reliance Industries Limited

- INEOS Group Ltd.

Développements récents

- En septembre 2025, Polychim Industrie s’est associé à Milliken & Company pour introduire des résines PP validées par UL en Europe, étendant les capacités de PP homopolymère de Polychim pour des applications incluant des contenants alimentaires, des pots cosmétiques et des meubles de jardin.

- En mars 2025, Rialti (partie de Borealis AG) a lancé de nouveaux grades de composés PP avec du contenu recyclé post-consommation (PCR) conçus pour des utilisations structurelles dans la mobilité, la maison & le jardin et la construction.

- En septembre 2025, Formosa Plastics Corporation, USA (Point Comfort, Texas) a mis en service avec succès le plus grand réacteur horizontal de polypropylène (PP) en Amérique du Nord, avec une capacité annuelle de 550 millions de livres couvrant les grades homopolymère, copolymère aléatoire et copolymère à impact.

- En juin 2023, le groupe Grupa Azoty a commencé la production dans sa nouvelle installation “Polimery Police” en Pologne, fabriquant du polypropylène (y compris des grades homopolymères) avec une capacité de 437 000 tonnes/an.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur l’application, l’industrie utilisatrice finale, la technologie de traitement et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché du PP Homopolymère est sur le point de s’étendre régulièrement, stimulé par la demande croissante dans des secteurs clés tels que l’emballage, l’automobile et la construction.

- L’accent croissant sur la réduction de poids dans l’industrie automobile stimule le remplacement des matériaux plus lourds par le PP Homopolymère, augmentant ainsi son adoption.

- La montée du commerce électronique et les préférences changeantes des consommateurs vers des emballages pratiques augmentent le besoin de solutions rigides et flexibles en PP Homopolymère.

- Les mandats de durabilité et le mouvement croissant vers une économie circulaire créent des opportunités pour le PP Homopolymère recyclé post-consommation et les technologies de recyclage avancées.

- Les améliorations technologiques dans les méthodes de traitement (telles que le moulage par injection et l’extrusion plus efficaces) permettent une application plus large du PP Homopolymère dans des composants complexes.

- Les économies émergentes, notamment en Asie-Pacifique, intensifient l’industrialisation et l’urbanisation, ce qui se traduit par une demande accrue de PP Homopolymère dans les infrastructures et les biens de consommation.

- Les fabricants se tournent vers des grades de PP Homopolymère biosourcés et spécialisés pour différencier les produits et répondre aux attentes réglementaires et des consommateurs.

- Les dynamiques du côté de l’offre, y compris les expansions de capacité et l’accès favorable aux matières premières (surtout dans les pôles pétrochimiques) améliorent la compétitivité des coûts du PP Homopolymère.

- La numérisation et l’automatisation à travers les chaînes d’approvisionnement améliorent l’efficacité de la production et la traçabilité dans la fabrication du PP Homopolymère, soutenant la croissance du marché.

- Malgré les perspectives de croissance, des réglementations environnementales plus strictes et la concurrence croissante des matériaux alternatifs obligeront les fabricants de PP Homopolymère à innover et à s’adapter pour conserver leur part de marché.