Aperçu du marché :

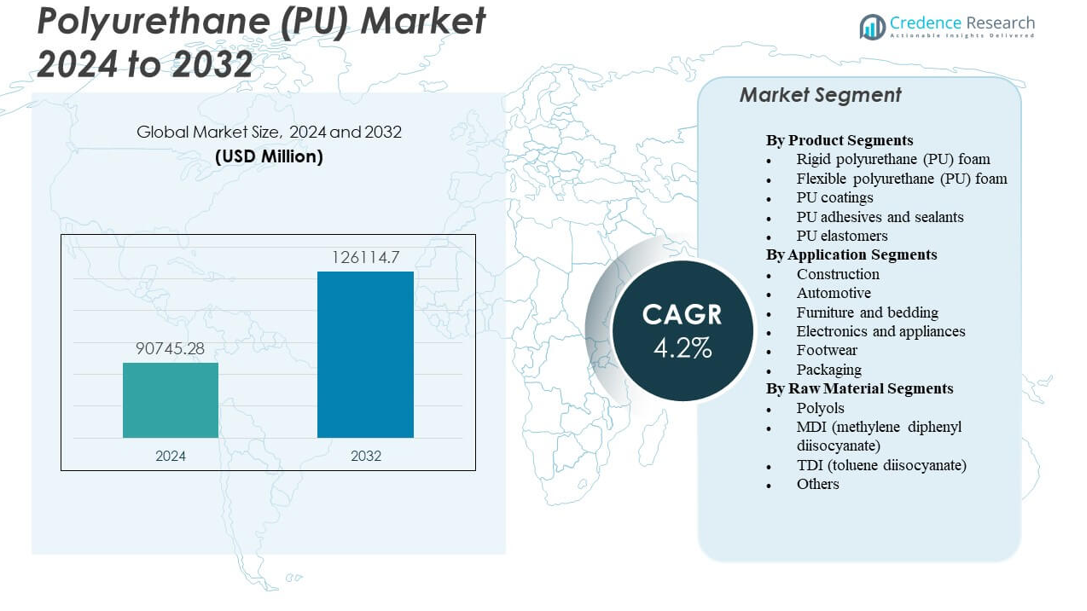

Le marché du polyuréthane (PU) devrait passer de 90 745,28 millions USD en 2024 à environ 126 114,7 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 4,2 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du polyuréthane (PU) 2024 |

90 745,28 millions USD |

| Marché du polyuréthane (PU), TCAC |

4,2% |

| Taille du marché du polyuréthane (PU) 2032 |

126 114,7 millions USD |

Le marché du polyuréthane (PU) gagne en dynamisme grâce à l’utilisation croissante de mousses rigides et flexibles dans les bâtiments, les systèmes de mobilité et les biens de consommation. Les producteurs améliorent les formulations pour accroître la durabilité, la stabilité thermique et le confort. Les fabricants automobiles augmentent l’utilisation du PU dans les sièges, les intérieurs et les modules légers qui favorisent l’efficacité énergétique. Les fournisseurs de meubles et de literie comptent sur le PU pour un rembourrage fiable et une résilience à long terme. Les fabricants d’appareils électroménagers et d’électronique adoptent le PU pour les besoins de contrôle du bruit et d’isolation. Les adhésifs, les mastics et les revêtements renforcent la demande grâce à l’activité d’infrastructure industrielle. L’adoption généralisée dans l’industrie soutient une croissance stable à long terme.

La croissance régionale reste dominée par l’Asie-Pacifique, soutenue par une production industrielle forte, une expansion de la construction et une production automobile élevée. La Chine, l’Inde et l’Asie du Sud-Est stimulent l’adoption généralisée du PU en raison du développement urbain rapide et de l’échelle de fabrication. L’Europe suit avec une forte demande liée à des normes d’isolation strictes et à des applications d’ingénierie avancées. L’Amérique du Nord maintient une utilisation stable dans les rénovations de logements, les appareils électroménagers et les systèmes de transport. L’Amérique latine et le Moyen-Orient & Afrique émergent en tant que marchés en développement avec une activité de construction croissante et des industries de consommation en expansion. La demande mondiale reste équilibrée entre les régions matures et émergentes.

Perspectives du marché :

- Le marché du polyuréthane (PU) devrait passer de 90 745,28 millions USD en 2024 à 126 114,7 millions USD d’ici 2032, avec un TCAC de 4,2 %.

- Une forte demande dans la construction, l’automobile, le mobilier et les appareils électroménagers stimule l’expansion du marché.

- La volatilité des matières premières, les règles strictes sur les émissions et les défis du recyclage freinent une adoption plus large.

- L’Asie-Pacifique est en tête grâce à une croissance industrielle rapide, tandis que l’Europe et l’Amérique du Nord montrent une demande stable.

- Les régions émergentes telles que l’Amérique latine et le Moyen-Orient & Afrique gagnent en traction grâce à l’expansion des secteurs de la construction et de la consommation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché

Demande croissante dans la construction, l’automobile et les systèmes industriels

Une forte adoption dans la construction stimule l’isolation, la toiture et les utilisations structurelles qui dynamisent le marché du polyuréthane (PU). Les constructeurs préfèrent les mousses PU pour les économies d’énergie et la stabilité à long terme. Les fabricants automobiles se tournent vers les sièges en PU, les garnitures intérieures et les modules légers qui améliorent le confort. Les producteurs d’appareils utilisent du PU rigide pour respecter les lois sur l’efficacité des systèmes de refroidissement. Les entreprises de meubles développent des lignes de mousse flexible pour les besoins de literie et de rembourrage. Le PU de qualité revêtement gagne en demande grâce aux activités de réparation d’infrastructures. Le marché bénéficie d’une grande polyvalence parmi les groupes d’utilisateurs finaux. Il maintient une croissance stable grâce à une gamme d’applications industrielles constantes.

- Par exemple, les systèmes de mousse rigide PU Elastopor® H de BASF sont conçus pour une isolation haute performance et sont connus pour leurs faibles valeurs de conductivité thermique. Une conductivité thermique d’environ 022 W/(m·K) s’aligne avec les plages de performance publiées pour les mousses rigides PU avancées utilisées dans les applications de construction écoénergétiques.

Transition vers des matériaux haute performance dans les secteurs de consommation et techniques

Les producteurs améliorent les grades de PU pour améliorer la stabilité thermique, la résistance mécanique et la durabilité dans de nombreux systèmes. Les consommateurs préfèrent les produits de confort à base de PU qui conservent leur forme et leur douceur à long terme. Les usines d’électronique et d’appareils adoptent le PU pour le contrôle du bruit et la réduction des vibrations. Les mousses flexibles restent essentielles pour les conceptions de matelas et de sièges. Les revêtements et adhésifs bénéficient d’une meilleure résistance au collage. Les marques de chaussures choisissent les semelles intermédiaires en PU pour le contrôle des impacts et la résistance à l’usure. Le marché du polyuréthane (PU) gagne une forte traction grâce aux modèles de demande axés sur la performance. Il soutient des améliorations industrielles plus larges nécessitant des polymères fiables.

- Par exemple, les grades de TPU Desmopan® de Covestro incluent des variantes renforcées conçues pour une performance mécanique élevée dans les intérieurs automobiles. Les matériaux TPU renforcés atteignent couramment des résistances à la traction proches de 50 MPa, ce qui s’aligne avec les plages publiées pour le TPU renforcé de fibres de verre utilisé dans les composants intérieurs durables.

Accent croissant sur l’efficacité énergétique et les objectifs de durabilité dans le monde entier

Les règles gouvernementales poussent à une utilisation accrue de l’isolation dans les projets résidentiels et commerciaux. Les producteurs investissent dans des systèmes PU à faibles émissions pour respecter des normes réglementaires strictes. L’intérêt pour les alternatives bio-sourcées de PU croît en raison des objectifs de durabilité croissants. Les fabricants de mousse réduisent les niveaux de COV pour répondre aux normes de construction écologique. La demande de panneaux PU rigides augmente en raison de fortes caractéristiques de résistance thermique. Les secteurs du transport se dirigent vers des modules PU légers pour améliorer l’efficacité. Le marché du polyuréthane (PU) bénéficie d’un soutien constant des objectifs mondiaux d’économie d’énergie. Il permet aux industries de répondre aux attentes environnementales en évolution.

Expansion de la capacité de fabrication et des technologies de traitement avancées

Les producteurs installent des lignes automatisées pour améliorer le rendement, la qualité et le contrôle des matériaux. Les investissements dans des machines à mousse haute pression améliorent le débit. Les formulateurs créent des mélanges de PU avec un meilleur comportement de durcissement et une stabilité accrue. Les fournisseurs de revêtements conçoivent des systèmes PU offrant une longue durée de vie et une résistance chimique. Les usines de chaussures déploient des unités de moulage PU pour une production de produits cohérente. Les fournisseurs automobiles étendent les opérations de moulage PU pour des conceptions de sièges avancées. Le marché du polyuréthane (PU) bénéficie d’une infrastructure d’usine améliorée. Il gagne en élan grâce à une meilleure force d’approvisionnement mondiale.

Tendances du Marché

Adoption Croissante de Formulations PU Biosourcées et à Faibles Émissions

L’utilisation de matières premières biosourcées s’étend en raison de fortes priorités environnementales dans le monde entier. Les producteurs introduisent des systèmes PU avec une empreinte carbone réduite. Les revêtements et mousses se tournent vers des formulations à faibles COV pour respecter les règles sanitaires. Les programmes de construction écologique encouragent une utilisation plus large de grades de PU durables. Les marques de meubles choisissent des options de mousse renouvelable pour les consommateurs axés sur l’écologie. Les fournisseurs d’adhésifs adoptent des chimies PU plus sûres. Le marché du polyuréthane (PU) reflète une tendance claire vers des changements de production propre. Il aligne les opérations mondiales avec les attentes en matière de durabilité.

Croissance de l’Utilisation du PU pour les Appareils Intelligents, les VE et les Produits de Haute Technologie

Les fabricants de VE utilisent le PU pour des couvercles de batterie légers, des blocs d’isolation et des couches acoustiques. Les marques d’appareils intègrent le PU pour respecter des règles de bruit plus strictes. Les fabricants de dispositifs intelligents adoptent des revêtements PU pour la résistance aux rayures. Les systèmes CVC utilisent le PU pour améliorer l’efficacité et le contrôle du flux d’air. Les intérieurs de VE utilisent le PU pour le confort et la réduction des niveaux de vibration. Les unités robotiques utilisent des tampons PU pour un fonctionnement sûr. Le marché du polyuréthane (PU) gagne en traction à travers les lignes de produits de nouvelle génération. Il soutient la sophistication technique croissante dans les conceptions de consommation et industrielles.

Expansion des Élastomères et Revêtements PU dans les Usages Industriels et de Protection

Les élastomères PU gagnent en utilisation dans l’exploitation minière, le pétrole, les machines lourdes et les rouleaux. Leur résistance à l’abrasion améliore la durée de vie dans des environnements difficiles. Les revêtements PU protègent les structures en acier et les sols de l’usure intense. Les systèmes de pipelines et marins gagnent des revêtements PU pour le contrôle de la corrosion. Les roues et engrenages industriels utilisent le PU pour la résistance aux chocs. Les applications d’outillage comptent sur le PU pour la production de moules flexibles. Le marché du polyuréthane (PU) montre un fort intérêt pour les systèmes d’élastomères résilients. Il reflète un mouvement constant vers les technologies polymères de protection.

- Par exemple, les systèmes d’élastomères Desmodur® de Covestro atteignent une perte d’abrasion inférieure à 80 mm³ dans les tests d’usure DIN, soutenant des rouleaux et roues industrielles de longue durée. Il reflète un mouvement constant vers les technologies polymères de protection.

Demande Croissante pour des Produits en Mousse Légers, Flexibles et Personnalisables

Les producteurs conçoivent des mousses avancées qui améliorent le confort et la résistance à la charge. Les entreprises de literie et de meubles demandent des profils de densité personnalisés. Les constructeurs automobiles adoptent des structures en mousse qui améliorent l’ergonomie des sièges. Les marques de sport utilisent des mousses PU pour les casques, les protections et les chaussures. Les concepteurs d’emballages utilisent des inserts PU pour un amortissement protecteur. Les secteurs de l’aviation et du rail explorent des intérieurs PU légers. Le marché du polyuréthane (PU) voit un fort intérêt pour les technologies de mousse ergonomiques et flexibles. Il soutient la liberté de conception dans de nombreuses catégories à forte utilisation.

- Par exemple, les mousses flexibles Elastoflex® de BASF atteignent des valeurs de dureté à la compression supérieures à 4,0 kPa, soutenant des applications axées sur le confort dans la literie et les sièges automobiles. Il soutient la liberté de conception dans de nombreuses catégories à forte utilisation.

Analyse des Défis du Marché

Réglementations Environnementales, Volatilité des Matières Premières et Pressions sur le Contrôle des Émissions

Des règles strictes ciblent les niveaux de COV, obligeant les producteurs à ajuster les formulations PU. La conformité exerce une pression sur les coûts dans de nombreuses opérations. Les fluctuations des matières premières dans les isocyanates et les polyols affectent les cycles de planification. Certaines régions font face à un accès limité à un approvisionnement stable en matières premières. Les règles de gestion des déchets restreignent l’élimination ouverte des déchets PU. La complexité du recyclage limite la récupération à grande échelle. Le marché du polyuréthane (PU) fait face à un examen plus approfondi en raison de son impact environnemental. Il s’adapte grâce à des améliorations techniques et à des étapes d’approvisionnement améliorées.

Limitations techniques, obstacles au recyclage et substitution compétitive des matériaux

Le recyclage mécanique du PU reste difficile en raison de structures complexes. Le recyclage chimique nécessite un investissement élevé et des étapes de contrôle strictes. Les matériaux concurrents comme le polystyrène expansé ou le caoutchouc attirent les acheteurs dans les marchés sensibles aux prix. Les OEM comparent le PU avec des mousses alternatives lors des révisions de coûts. Les échecs de produits liés à la sensibilité à l’humidité imposent des tests rigoureux. Les fabricants peinent à équilibrer le coût et la performance dans certaines catégories. Le marché du polyuréthane (PU) fait face à une pression concurrentielle des substituts. Il répond en développant des variantes améliorées et plus durables.

Opportunités de marché

Expansion du PU biosourcé, chimie verte et voies de fabrication durable

Les bio-polyols créent de nouvelles perspectives pour les matériaux PU renouvelables. Les producteurs augmentent leurs capacités pour atteindre les objectifs mondiaux de durabilité. Les bâtiments se tournent vers des solutions d’isolation éco-certifiées. Les entreprises de meubles et literie adoptent des lignes de mousse verte pour améliorer leur image de marque. Les gouvernements poussent les produits à faibles émissions dans les principaux secteurs. Les revêtements et adhésifs se modernisent vers des chimies plus sûres. Le marché du polyuréthane (PU) trouve une opportunité à long terme dans des modèles de production plus propres. Il renforce sa pertinence dans les industries axées sur la durabilité.

Croissance des mousses haute performance, des composants pour véhicules électriques et des utilisations industrielles avancées

Les mousses haute résistance soutiennent la prochaine vague de systèmes de transport, aérospatiaux et logistiques. Les fabricants de véhicules électriques augmentent la demande de PU pour l’acoustique, l’isolation et les intérieurs. Les machines industrielles utilisent des élastomères PU pour des environnements de fonctionnement difficiles. Les projets de construction adoptent des panneaux PU pour la performance structurelle et thermique. Les marques de sport conçoivent des équipements de protection avec des mélanges PU avancés. Les marques d’appareils ont besoin de meilleurs PU pour respecter les normes énergétiques. Le marché du polyuréthane (PU) bénéficie de l’intérêt croissant pour les matériaux durables, légers et techniques. Il se dirige vers une intégration plus large dans les secteurs en forte croissance.

Analyse de la segmentation du marché :

Par segments de produits

La mousse rigide de polyuréthane conserve une forte pertinence sur le marché du polyuréthane (PU) en raison de son large usage dans l’isolation et les panneaux structurels. La demande augmente dans la construction et la réfrigération où l’efficacité thermique est importante. Les producteurs améliorent la densité de la mousse pour soutenir la durabilité à long terme. Elle gagne une traction constante grâce aux réglementations énergétiques des bâtiments. La mousse de polyuréthane flexible maintient une forte utilisation dans les meubles, la literie et les sièges automobiles. Les utilisateurs la préfèrent pour le confort, la résilience et la liberté de conception. Les revêtements PU se développent dans les secteurs industriels et de consommation qui nécessitent des surfaces protectrices. Les adhésifs et mastics PU soutiennent les tâches de construction et de fabrication nécessitant une forte adhérence. Les élastomères PU se développent dans les machines, la chaussure et les pièces industrielles où la durabilité est essentielle.

- Par exemple, Henkel Loctite atteignant une résistance au cisaillement par recouvrement de 2170 psi après 1 heure. Les élastomères PU se développent dans les machines, la chaussure et les pièces industrielles où la durabilité est essentielle, par exemple les produits polyuréthane Nagase avec un allongement à la rupture de 300 à 700 %.

Par segments d’application

La construction reste une application centrale au sein du marché du polyuréthane (PU), stimulée par les panneaux isolants, les mousses pulvérisées et les systèmes écoénergétiques. Les constructeurs adoptent le PU pour une performance thermique stable et une réduction des pertes d’énergie. Les applications automobiles gagnent en importance grâce aux sièges, intérieurs et modules légers. Cela profite aux fabricants de véhicules cherchant à améliorer l’efficacité et le confort. Les producteurs de meubles et de literie utilisent le PU pour le rembourrage et le soutien structurel. Les appareils électroniques et électroménagers adoptent le PU pour l’isolation, le contrôle du bruit et les boîtiers de protection. Les fabricants de chaussures utilisent le PU pour les semelles et les semelles intermédiaires axées sur la performance. Les entreprises d’emballage comptent sur les structures en PU pour l’absorption des chocs et la sécurité des produits.

Par segments de matières premières

Les polyols servent de matières premières essentielles sur le marché du polyuréthane (PU), soutenant la flexibilité, le contrôle de la densité et l’ajustement des performances dans de nombreux produits. La demande pour le MDI est forte grâce à son utilisation essentielle dans les mousses rigides et les revêtements. Les producteurs adoptent des systèmes à base de MDI pour la résistance et la faible conductivité thermique. Le TDI reste important pour les mousses flexibles utilisées dans les meubles et la literie. Il soutient la production de masse dans les produits axés sur le confort. D’autres matières premières, y compris les isocyanates spéciaux et les additifs, permettent des formulations avancées pour les systèmes PU industriels et techniques.

- Par exemple, les polyols BASF dans la mousse rigide avec des températures allant jusqu’à +200°C. La demande pour le MDI est forte grâce à son utilisation essentielle dans les mousses rigides et les revêtements,

Segmentation :

Par segments de produits

- Mousse rigide en polyuréthane (PU)

- Mousse flexible en polyuréthane (PU)

- Revêtements en PU

- Adhésifs et mastics en PU

- Élastomères en PU

Par segments d’application

- Construction

- Automobile

- Meubles et literie

- Électronique et électroménager

- Chaussures

- Emballage

Par segments de matières premières

- Polyols

- MDI (diisocyanate de diphénylméthane)

- TDI (diisocyanate de toluène)

- Autres

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse régionale :

L’Asie-Pacifique détient la plus grande part du marché du polyuréthane (PU), représentant environ 45 % de la demande mondiale. Les bases de fabrication solides en Chine, en Inde, en Corée du Sud et en Asie du Sud-Est soutiennent une consommation continue de PU dans les chaînes d’approvisionnement de la construction et de l’automobile. Les producteurs augmentent leur capacité pour répondre à la demande locale croissante de produits d’isolation et de confort. Cela bénéficie de la croissance urbaine, de l’activité industrielle et de l’utilisation accrue des appareils. L’Europe suit avec près de 25 % de part, stimulée par des règles strictes en matière d’isolation et de solides programmes automobiles. La région maintient une adoption stable grâce à sa base industrielle mature et à ses normes de haute qualité.

Amérique du Nord représente près de 20 % de part soutenue par les améliorations de l’habitat, la demande d’appareils électroménagers et les systèmes PU avancés pour les utilisations dans les transports et l’industrie. Les producteurs bénéficient de chaînes d’approvisionnement chimiques solides qui garantissent une production constante. Elle maintient une adoption saine dans l’isolation, le mobilier et les pièces automobiles. La pénétration de la mousse PU reste élevée en raison des besoins de performance dans les applications axées sur le confort et l’énergie. Le Canada et les États-Unis montrent un intérêt constant pour les grades de PU haut de gamme. Des cycles d’innovation solides soutiennent la compétitivité régionale dans les mousses et revêtements avancés.

Amérique latine détient environ 6 % de part et montre une croissance régulière menée par les secteurs de la construction et des biens de consommation. Le Brésil stimule la majeure partie de la demande pour les mousses flexibles, les revêtements et les systèmes PU de qualité construction. Il gagne en élan grâce à la consommation croissante de la classe moyenne et aux plans d’infrastructure. Le Moyen-Orient & l’Afrique suivent avec environ 4 % de part soutenue par les améliorations des bâtiments, les utilisations industrielles et la croissance des appareils électroménagers. Les matériaux économes en énergie gagnent une acceptation plus large dans les nouveaux projets. La diversification régionale améliore la demande de PU sur les marchés émergents.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- BASF SE

- Covestro AG

- Dow

- Huntsman International LLC

- Wanhua Chemical Group

- Carpenter Co.

- DIC Corporation

- INOAC Corporation

- LANXESS

- Mitsui Chemicals Inc.

Analyse concurrentielle :

Les principaux acteurs du marché des polyuréthanes (PU) opèrent dans un environnement concurrentiel façonné par l’innovation, l’expansion des capacités et les modèles de croissance régionale. Les entreprises leaders investissent dans des mousses avancées, des élastomères, des adhésifs et des revêtements pour répondre aux besoins industriels en évolution. Cela pousse les producteurs à se concentrer sur l’isolation économe en énergie, les composants automobiles légers et les systèmes de protection longue durée. Les entreprises chimiques mondiales renforcent leurs portefeuilles avec des PU biosourcés et des formulations à faibles émissions qui soutiennent les objectifs de durabilité. Les fusions et partenariats aident les entreprises à sécuriser les matières premières, à étendre les lignes de production et à entrer sur de nouveaux marchés d’application. Les concurrents améliorent également les réseaux de services techniques pour soutenir les OEM dans le mobilier, l’électronique, le transport et la construction. Les acteurs régionaux se concentrent sur l’efficacité des coûts, la production flexible et les modèles de livraison rapide. Le marché maintient une forte rivalité à travers l’innovation produit, les stratégies de tarification et l’expertise technique spécifique aux applications.

Développements récents :

- En juin 2025, Colson Group a acquis ESCO Plastics, un fabricant basé à Houston de pièces en polyuréthane moulées sur mesure, pour renforcer ses capacités de fabrication aux États-Unis et son expertise en uréthane pour les roulettes et les roues.

- En avril 2025, BASF SE a mené des innovations durables lors de l’événement PU TECH 2025, présentant une gamme de solutions avancées en polyuréthane haute performance dans divers secteurs. BASF a introduit une solution de cuir synthétique appelée Haptex pour les sièges automobiles et un portefeuille appelé Elastopan®Ultra adapté au segment athleisure.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le produit, l’application et la matière première. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande pour des systèmes d’isolation avancés s’élargira en raison de l’utilisation accrue du PU dans les bâtiments modernes.

- Les fournisseurs automobiles adopteront davantage de mousses PU pour le confort, la réduction de poids et les améliorations intérieures.

- Les panneaux PU rigides gagneront en importance dans les projets de construction axés sur l’énergie sur les marchés clés.

- Les grades de PU biosourcés se développeront à mesure que les producteurs s’aligneront sur les objectifs mondiaux de durabilité et de chimie plus propre.

- Les élastomères PU verront une utilisation accrue dans les applications de machines, de transport et d’usure industrielle.

- Les fabricants d’électronique et d’appareils intégreront davantage de PU pour le contrôle du bruit et les structures de protection.

- Les marques de meubles et de literie s’appuieront sur les mousses PU pour soutenir le confort, la durabilité et la liberté de conception.

- Les producteurs mondiaux augmenteront leur capacité pour répondre à la demande croissante dans les économies émergentes.

- Les revêtements PU gagneront en pertinence dans la protection des infrastructures et les surfaces industrielles.

- Les secteurs de l’emballage et de la logistique exploreront des systèmes PU légers pour un amortissement plus sûr et stable.