Aperçu du marché :

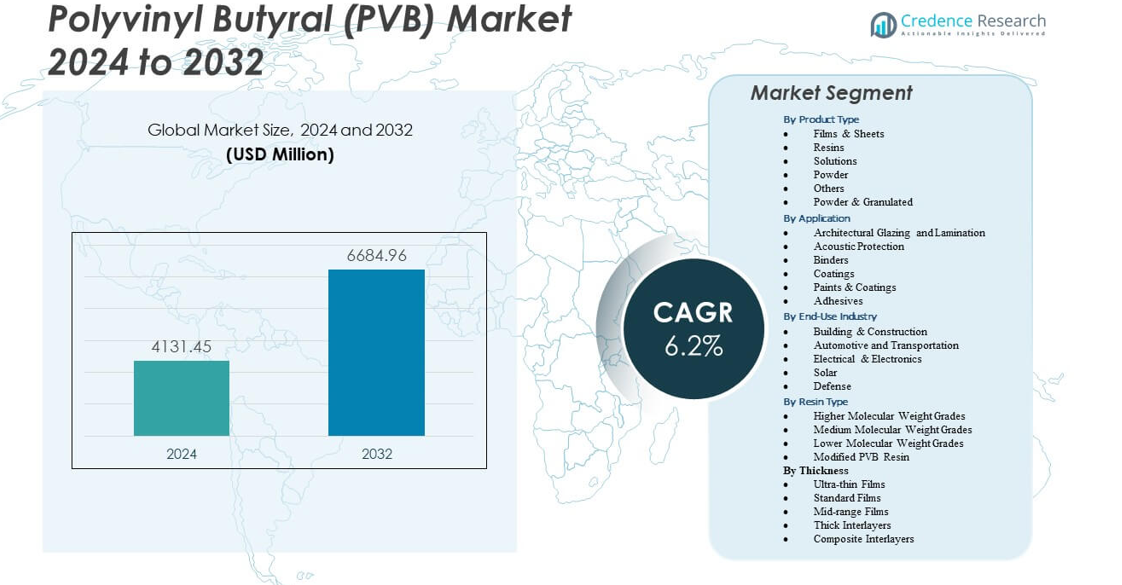

Le marché du polyvinyl butyral (PVB) devrait passer de 4131,45 millions USD en 2024 à environ 6684,96 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 6,2 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du PVB 2024 |

4131,45 millions USD |

| Marché du PVB, TCAC |

6,2% |

| Taille du Marché du PVB 2032 |

6684,96 millions USD |

Une forte demande provenant du vitrage automobile, des façades architecturales et de l’encapsulation solaire stimule une consommation plus large du marché. Les constructeurs automobiles comptent sur le PVB pour améliorer la sécurité des pare-brise, réduire le bruit dans l’habitacle et soutenir des conceptions de vitrage légères. Les entreprises de construction intègrent du verre feuilleté dans les façades, les puits de lumière et les cloisons intérieures pour une sécurité et un contrôle du bruit supérieurs. Les producteurs de modules solaires adoptent le PVB pour une forte adhérence et une durabilité climatique à long terme. Des codes de construction plus stricts et des normes de sécurité renforcent la dépendance de l’industrie aux intercalaires PVB haute performance. L’innovation dans les grades de résine modifiés soutient un potentiel d’application plus large.

L’Asie-Pacifique domine le marché mondial en raison d’une forte production automobile, d’une urbanisation rapide et d’une adoption élevée de matériaux de construction avancés. La Chine, l’Inde et l’Asie du Sud-Est élargissent l’utilisation du verre feuilleté grâce à la croissance des infrastructures et à l’augmentation des normes de sécurité. L’Europe suit avec une demande mature dans le vitrage automobile et architectural commercial. L’Amérique du Nord montre une adoption stable soutenue par le remplacement du vitrage, les améliorations acoustiques et l’expansion des projets solaires. L’Amérique latine et le Moyen-Orient & Afrique émergent en tant que marchés en développement avec des investissements croissants dans le développement urbain et les infrastructures de transport.

Perspectives du marché :

- Le marché du polyvinyl butyral (PVB) devrait passer de 4131,45 millions USD en 2024 à 6684,96 millions USD d’ici 2032, soutenu par un TCAC de 6,2 % pendant la période de prévision.

- La demande croissante de verre de sécurité feuilleté dans les secteurs automobile et architectural stimule une forte adoption des intercalaires PVB haute performance.

- Les contraintes du marché incluent les fluctuations des matières premières, la complexité des procédés et les voies de recyclage limitées qui remettent en question l’efficacité des coûts.

- L’Asie-Pacifique mène l’utilisation mondiale en raison d’une forte production automobile et d’une croissance rapide de la construction, suivie par l’Europe et l’Amérique du Nord avec une demande stable de remplacement et de mise à niveau.

- Les régions émergentes telles que l’Amérique latine et le Moyen-Orient & Afrique élargissent la consommation grâce à des investissements dans les infrastructures et une acceptation plus large du vitrage de sécurité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du Marché

Demande Croissante de Verre de Sécurité Feuilleté dans la Mobilité et l’Infrastructure

Le marché du Polyvinyl Butyral (PVB) se renforce grâce à l’utilisation croissante du verre feuilleté dans les véhicules et les bâtiments. Les constructeurs automobiles comptent sur le PVB pour améliorer la résistance aux impacts des pare-brise et la réduction du bruit. Les entreprises de construction intègrent des panneaux feuilletés pour respecter des règles de sécurité strictes. L’expansion urbaine augmente la demande pour des façades plus durables. Le PVB améliore la stabilité des bords dans les systèmes de vitrage complexes. Les normes gouvernementales soutiennent l’utilisation de matériaux plus sûrs dans les structures publiques. Les qualités acoustiques attirent l’intérêt des secteurs de la mobilité haut de gamme et des grands bâtiments. Les taux de remplacement élevés dans le vitrage automobile stimulent une consommation régulière. Le marché se dirige vers des intercalaires conçus pour améliorer la clarté et la résilience.

- Par exemple, le Saflex® Clear PVB d’Eastman bloque plus de 99 % des rayons UV jusqu’à 380 nm dans le verre feuilleté standard, améliorant la protection des occupants et la performance à long terme des façades.

Expansion des Installations Photovoltaïques Solaires et des Besoins d’Encapsulation

La croissance des programmes solaires mondiaux entraîne une demande accrue pour les films d’encapsulation, et le marché du Polyvinyl Butyral (PVB) bénéficie de ce changement. Les entreprises solaires utilisent le PVB pour renforcer la durabilité des modules sous la chaleur et l’humidité. Une adhérence forte soutient une performance cohérente à long terme. L’installation rapide sur les toits augmente la demande pour des films résistants aux intempéries. Les fabricants se concentrent sur une transmission optique stable à travers des climats variés. Les grands parcs solaires nécessitent des intercalaires robustes qui tolèrent le stress mécanique. Les politiques de transition énergétique soutiennent une adoption plus large des modules. Les avancées dans la conception des panneaux augmentent l’intérêt pour les qualités de PVB avec une stabilité thermique améliorée. Le PVB renforce la performance des modules à couches minces émergents.

Adoption Croissante du Vitrage Acoustique et Haute Performance

La demande de confort acoustique augmente dans les véhicules et les structures commerciales, stimulant l’intérêt pour le marché du Polyvinyl Butyral (PVB). Les qualités acoustiques réduisent la transmission du bruit dans les zones urbaines animées. Les constructeurs automobiles les utilisent pour améliorer le confort des passagers dans les modèles haut de gamme. Les promoteurs commerciaux adoptent des vitrages de haute qualité pour les aéroports, les bureaux et les sites d’hospitalité. Le PVB aide à améliorer l’amortissement des vibrations dans les structures multicouches. Les architectes choisissent des intercalaires avancés pour répondre à des objectifs de conception stricts. Le matériau soutient une meilleure protection UV sur de grandes surfaces vitrées. L’innovation dans les feuilles acoustiques élargit les choix de conception pour les bâtiments modernes. La tendance renforce l’adoption dans les régions à forte croissance.

Transition vers des Matériaux de Construction Écoénergétiques et un Design Écologique

Les bâtiments écoénergétiques favorisent l’utilisation plus large de verre enduit et feuilleté, plaçant le marché du Polyvinyl Butyral (PVB) sur une voie de forte croissance. Le PVB soutient une meilleure performance d’isolation dans les systèmes à plusieurs vitrages. Les codes écologiques encouragent des stratégies de vitrage qui réduisent le gain de chaleur. Les entreprises utilisent le PVB pour offrir une clarté optique forte avec une sécurité renforcée. La demande pour des structures optimisées pour la lumière du jour augmente l’intérêt pour les qualités à haute transmission. Les incitations gouvernementales soutiennent les programmes de rénovation écoénergétiques. Les constructeurs adoptent des façades feuilletées pour la sécurité structurelle et le contrôle énergétique. Le matériau améliore la flexibilité esthétique dans les conceptions urbaines complexes. Il renforce les objectifs de durabilité dans les projets de construction modernes.

- Par exemple, les intercalaires SentryGlas® de Kuraray offrent un module de cisaillement plus de 50 fois supérieur à celui du PVB standard, permettant des structures de façade plus fines, plus légères et plus économes en énergie sans compromettre la sécurité.

Tendances du marché

Croissance des grades de PVB spécialisés adaptés aux conceptions architecturales avancées

Le marché du polyvinylbutyral (PVB) reflète un intérêt croissant pour les intercalaires spécialisés pour les façades complexes. Les grades stables en couleur soutiennent l’esthétique moderne du verre. Les architectes utilisent des variantes teintées et à motifs pour des structures polyvalentes. Les feuilles à haute rigidité aident à former des panneaux plus grands avec une sécurité améliorée. L’amélioration de la stabilité des bords reste une tendance clé dans les configurations de murs-rideaux. Les concepteurs recherchent des intercalaires qui soutiennent le verre courbé et surdimensionné. Les variantes bloquant les UV améliorent la performance visuelle à long terme. La demande augmente pour des formulations personnalisées qui répondent aux besoins architecturaux haut de gamme. Ces tendances façonnent l’adoption future dans les projets de construction à forte valeur ajoutée.

Intégration croissante du PVB dans les plateformes de mobilité de nouvelle génération

Les mises à niveau technologiques des véhicules entraînent de nouvelles tendances au sein du marché du polyvinylbutyral (PVB). Les fabricants de véhicules électriques utilisent des panneaux laminés pour réduire le bruit de l’habitacle. Les feuilles acoustiques minces soutiennent les stratégies de vitrage léger. Les toits panoramiques reposent sur des intercalaires avancés qui améliorent la résistance aux impacts. Les tableaux de bord intelligents utilisent des couches collées pour une meilleure clarté et un meilleur support de détection. Les plateformes autonomes nécessitent une performance optique améliorée pour les zones de capteurs. Le PVB améliore également la qualité de projection des HUD dans certains modèles. L’adoption augmente dans les concepts de mobilité légère qui privilégient la sécurité sans encombrement. Ces modèles accélèrent l’activité de développement à long terme.

Avancées dans les matériaux d’encapsulation pour des modules solaires à haute durabilité

Les tendances de fabrication solaire redéfinissent les attentes en matière de performance d’encapsulation, renforçant le marché du polyvinylbutyral (PVB). Les fabricants de modules recherchent des films avec une forte stabilité thermique. Les grades à barrière haute contre l’humidité gagnent en traction dans les climats humides. Les panneaux à couche mince nécessitent des intercalaires qui résistent au stress mécanique. Les cycles de lamination plus propres soutiennent des taux de production plus rapides. Les feuilles résistantes aux intempéries aident à améliorer la durée de vie des modules dans les environnements extérieurs. Le PVB maintient une forte transmission optique sous des schémas d’irradiation variés. Les entreprises testent des empilements d’encapsulation hybrides qui combinent le PVB avec de nouveaux revêtements. Ces avancées élargissent l’adoption sur les marchés énergétiques mondiaux.

- Par exemple, les films solaires PVB de Kuraray offrent des taux de transmission de vapeur d’eau inférieurs à 2 g/m²/jour (38°C, 90% HR), soutenant la durabilité à long terme dans les modules PV à couche mince utilisés dans les climats tropicaux.

Expansion du PVB à haute clarté et anti-buée pour des utilisations premium grand public et industrielles

Les applications à haute clarté montrent un élan croissant sur le marché du polyvinylbutyral (PVB). Les formulations anti-buée aident à maintenir la précision visuelle dans le vitrage architectural. Les fabricants ciblent des améliorations de clarté pour de grandes zones transparentes. Les tendances en optique spécialisée poussent le PVB vers des utilisations industrielles de niche. Les affichages automobiles nécessitent des couches de collage sans distorsion. Les cloisons de sécurité transparentes gagnent en utilisation dans les environnements industriels. Les innovations se concentrent sur la stabilité optique sous les variations de température. Les grades clarifiés soutiennent la qualité de surface à long terme. Ces tendances renforcent l’adoption dans les plateformes modernes de consommation et commerciales.

- Par exemple, le S-LEC™ Clear PVB de Sekisui atteint des niveaux de brume inférieurs à 0,4 %, permettant une performance visuelle premium dans le vitrage de grandes surfaces et les affichages automobiles.

Analyse des Défis du Marché

Dynamique Volatile des Matières Premières et Pression sur l’Économie de Production

Les producteurs du marché du Polyvinyle Butyral (PVB) font face à une pression sur les coûts due aux fluctuations des matières premières. Les variations d’approvisionnement en alcool polyvinylique impactent les marges. Le traitement énergivore augmente le risque opérationnel pendant les cycles de pointe. Les entreprises ont besoin de flux d’approvisionnement stables pour maintenir la continuité de la production. La volatilité des prix pose des défis aux petits producteurs qui manquent de puissance d’achat importante. Les normes de qualité complexes augmentent les coûts de conformité. La mise à l’échelle des grades avancés nécessite un investissement dans l’ingénierie des matériaux. Les lacunes logistiques dans les régions émergentes ralentissent la distribution. Ces facteurs augmentent les barrières pour les nouveaux entrants.

Contraintes Techniques dans le Traitement, Variabilité des Performances et Options de Substitution Limitées

Le marché du Polyvinyle Butyral (PVB) fait face à des défis liés à la complexité du traitement et aux exigences de performance. Obtenir une adhésion uniforme dans les structures laminées nécessite un contrôle strict. La variation de la résistance à l’humidité impacte la durabilité à long terme. Les applications solaires nécessitent des normes strictes de stabilité optique. Les couches acoustiques nécessitent une formulation précise pour maintenir le contrôle du bruit. Les substituts limités restreignent la flexibilité pour le vitrage structurel. Les flux de recyclage restent difficiles en raison des problèmes de séparation des intercalaires. Les entreprises investissent dans des technologies pour réduire les défauts de production. Ces contraintes affectent l’adoption dans les régions sensibles aux prix.

Opportunités du Marché

Expansion dans la Mobilité Intelligente, les Façades Avancées et les Cycles de Croissance de l’Énergie Solaire

Le marché du Polyvinyle Butyral (PVB) bénéficie d’une forte opportunité grâce à l’expansion des plateformes de mobilité intelligente. Les fabricants de véhicules électriques adoptent des vitrages avancés pour la sécurité et le contrôle du bruit. L’intégration du verre intelligent augmente l’intérêt pour les intercalaires transparents. Les concepteurs de bâtiments utilisent des façades laminées pour soutenir les objectifs de durabilité. Les programmes solaires augmentent la demande de films d’encapsulation résistants à l’humidité. La croissance des systèmes de transport augmente le besoin de verre de sécurité durable. Les cycles de rénovation attractifs soutiennent des améliorations urbaines plus larges. Les régions émergentes développent les infrastructures plus rapidement qu’auparavant. Ces vents favorables ouvrent de nouvelles voies d’adoption.

Innovation dans les Intercalaires Haute Performance, Modèles de Recyclage et Grades Ingénierisés sur Mesure

Les fabricants voient une opportunité à travers des formulations avancées de PVB qui soutiennent diverses applications sur le marché du Polyvinyle Butyral (PVB). Les grades sur mesure ciblent la stabilité optique et les gains acoustiques. Les feuilles à haute rigidité soutiennent les conceptions courbes et surdimensionnées. Un comportement d’adhésion amélioré débloque de nouveaux formats de modules solaires. Les avancées en matière de recyclage aident à récupérer les intercalaires grâce à des étapes de séparation plus propres. Les revêtements fonctionnels étendent les performances dans les climats rigoureux. Les outils de fabrication numérique améliorent la flexibilité de conception. Une forte demande des industries à haute valeur ajoutée crée de la place pour le développement de grades premium. Ces innovations renforcent le potentiel à long terme du marché.

Analyse de la Segmentation du Marché :

Analyse par Type de Produit

Les films et feuilles occupent une position centrale sur le marché du Polyvinyle Butyral (PVB) en raison de leur large utilisation dans le verre de sécurité pour les bâtiments et les véhicules. Ils soutiennent une forte clarté, une résistance aux impacts et des performances acoustiques. Les résines gagnent en traction pour les revêtements et adhésifs nécessitant une liaison stable. Les solutions offrent une formation de film uniforme pour les couches spécialisées. Les formats en poudre, poudre et granulés offrent un traitement contrôlé pour les films ingénierisés et les matériaux électroniques. D’autres servent des besoins composites et structurels de niche dans les applications industrielles.

- Par exemple, Eastman Chemical rapporte que les intercalaires Saflex® Structural PVB offrent une rigidité et une résistance au cisaillement significativement plus élevées que les qualités standard de PVB, soutenant une meilleure résistance aux charges et des performances structurelles améliorées dans le verre feuilleté pour des applications architecturales et de sécurité.

Analyse des applications

Le vitrage architectural mène la demande d’application sur le marché du polyvinyle butyral (PVB) en raison des exigences de sécurité et acoustiques fortes dans les bâtiments modernes. Il soutient les façades feuilletées, les panneaux intérieurs et les systèmes de verre haute résistance. La protection acoustique étend l’utilisation dans les véhicules et les sites urbains denses. Les liants maintiennent leur pertinence pour l’adhésion structurelle où la stabilité chimique est nécessaire. Les revêtements, peintures et adhésifs jouent des rôles croissants dans les couches protectrices et les tâches de collage de niche.

Analyse de l’industrie d’utilisation finale

Le bâtiment et la construction restent le plus grand domaine d’utilisation finale sur le marché du polyvinyle butyral (PVB) en raison de la demande croissante pour des façades feuilletées et des vitrages économes en énergie. Cela stimule l’adoption dans les tours commerciales, les aéroports et les rénovations résidentielles. L’automobile et le transport utilisent le PVB dans les pare-brises et les systèmes de toit pour améliorer la sécurité et le contrôle du bruit. L’électrique et l’électronique l’adoptent pour des films spécialisés. Les secteurs solaire et défense augmentent la demande pour la durabilité et la protection structurelle.

- Par exemple, l’intercalaire Saflex Clear PVB d’Eastman Chemical bloque plus de 99 % des rayons UV jusqu’à 380 nm lorsqu’il est feuilleté avec du verre clair standard à une épaisseur d’intercalaire de 0,76 mm. Cela stimule l’adoption dans les tours commerciales, les aéroports et les rénovations résidentielles.

Analyse du type de résine

Les grades à poids moléculaire plus élevé guident les domaines de performance clés pour le marché du polyvinyle butyral (PVB) en raison de leur forte adhésion et durabilité. Ils soutiennent des laminés avancés dans les applications de sécurité et solaires. Les grades à poids moléculaire moyen offrent un équilibre entre flexibilité et résistance. Les grades à poids moléculaire plus faible conviennent aux revêtements nécessitant un écoulement facile. La résine PVB modifiée suscite de l’intérêt pour une stabilité optique améliorée et des objectifs de conception de niche.

Analyse de l’épaisseur

Les catégories d’épaisseur façonnent l’adoption sur le marché du polyvinyle butyral (PVB) à travers plusieurs formats de vitrage. Elles soutiennent des films ultra-minces pour des panneaux légers et des électroniques spécialisées. Les films standard restent courants dans les utilisations automobiles et de construction. Les films de gamme moyenne servent les façades nécessitant une résistance équilibrée. Les intercalaires épais soutiennent le vitrage structurel et résistant aux explosions. Les intercalaires composites offrent des performances multifonctionnelles dans des projets à haute spécification.

Segmentation :

Par type de produit

- Films & Feuilles

- Résines

- Solutions

- Poudre

- Autres

- Poudre & Granulé

Par application

- Vitrage architectural et lamination

- Protection acoustique

- Liants

- Revêtements

- Peintures & Revêtements

- Adhésifs

Par industrie d’utilisation finale

- Bâtiment & Construction

- Automobile et Transport

- Électrique & Électronique

- Solaire

- Défense

Par type de résine

- Grades à poids moléculaire plus élevé

- Grades à poids moléculaire moyen

- Grades à poids moléculaire plus faible

- Résine PVB modifiée

Par épaisseur

- Films ultra-minces

- Films standard

- Films de gamme moyenne

- Intercalaires épais

- Intercalaires composites

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse régionale :

Asie-Pacifique

L’Asie-Pacifique détient la plus grande part de 45% du marché du polyvinylbutyral (PVB) en raison d’une production automobile élevée, d’un développement urbain rapide et d’investissements importants dans le verre architectural feuilleté. Cela stimule la consommation croissante de vitrages de sécurité dans les tours commerciales et les systèmes de transport. La Chine mène l’utilisation régionale grâce à une activité de construction à grande échelle. L’Inde suit avec une demande croissante pour les façades et les vitrages anti-bruit. L’Asie du Sud-Est élargit l’adoption grâce à des améliorations des infrastructures et des installations solaires. Le marché bénéficie d’écosystèmes de fabrication solides qui soutiennent des chaînes d’approvisionnement stables en résine et en film.

Europe

L’Europe commande une part estimée de 25% du marché du polyvinylbutyral (PVB) grâce à des codes de sécurité stricts et à une demande soutenue de verre feuilleté dans les bâtiments publics. Cela soutient l’utilisation généralisée de vitrages acoustiques et écoénergétiques dans les zones urbaines denses. L’Allemagne mène l’adoption régionale grâce à de solides secteurs architecturaux et automobiles. La France et le Royaume-Uni montrent une croissance régulière de la demande à travers des programmes de rénovation. Le sud de l’Europe élargit l’utilisation dans les façades commerciales nécessitant une résistance accrue aux UV. La région maintient un intérêt ferme pour les grades premium avec une clarté avancée et une faible opacité.

Amérique du Nord, Amérique latine et Moyen-Orient & Afrique

L’Amérique du Nord détient environ 20% du marché du polyvinylbutyral (PVB) soutenue par des taux de remplacement automobile élevés et une adoption accrue des vitrages acoustiques. Elle gagne en traction grâce à des investissements croissants dans les rénovations résidentielles et les projets solaires. L’Amérique latine capture une part estimée de 5% avec une utilisation croissante de verre de sécurité dans les centres urbains. Le Moyen-Orient & Afrique détient également 5% de part grâce à de grands programmes d’infrastructure et à des exigences de façades haute performance. Cela soutient une demande croissante pour des intercalaires résistants à la chaleur et durables dans les sites commerciaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Eastman Chemical Company

- Kuraray Co., Ltd.

- Sekisui Chemical Co., Ltd.

- Chang Chun Group

- Everlam

- Anhui Wanwei Bisheng New Materials Co., Ltd.

- Kingboard Fogang Specialty Resin Co., Ltd.

- Tiantai Kanglai Industrial Co., Ltd.

- Zhejiang Pulijin Plastic Co., Ltd.

Analyse concurrentielle :

Le marché du Polyvinyl Butyral (PVB) reflète une forte concurrence menée par des producteurs mondiaux qui se concentrent sur des intercalaires avancés pour les applications automobiles, architecturales et solaires. Il montre une différenciation claire basée sur la clarté, la qualité d’adhésion, la performance acoustique et la durabilité à long terme. Les entreprises leaders investissent dans l’amélioration de la chimie des résines, l’optimisation des processus et le développement de grades acoustiques pour renforcer leurs positions concurrentielles. Les entreprises avec des chaînes de production intégrées maintiennent des avantages de coût et assurent un approvisionnement régulier pour les utilisateurs de grands volumes. Les acteurs régionaux rivalisent par la flexibilité des prix et des solutions de films personnalisées adaptées aux projets de construction et industriels. Les efforts d’innovation ciblent le vitrage haute performance, les couches stables aux UV et les films d’encapsulation pour les modules solaires de nouvelle génération. Les partenariats stratégiques élargissent la portée de la distribution sur les marchés en forte croissance. L’intensité concurrentielle reste élevée en raison de la demande croissante pour des solutions de sécurité et acoustiques conçues à travers les secteurs mondiaux.

Développements récents :

- En novembre 2024, Eastman Chemical Company a annoncé un investissement significatif pour moderniser et étendre les capacités d’extrusion pour les intercalaires Saflex dans son installation de Gand, en Belgique, visant à répondre à la demande croissante de produits PVB dans les marchés automobiles et architecturaux.

- En juillet 2024, Sekisui Chemical a annoncé un investissement de 8 milliards de yens pour étendre sa capacité de production d’intercalaires PVB dans son installation de Rayong, en Thaïlande, ajoutant une nouvelle ligne pour des produits haute performance axés sur les affichages tête haute, prévue pour fonctionner dans la seconde moitié de 2026.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’industrie d’utilisation finale, le type de résine, l’épaisseur. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La demande de verre feuilleté de sécurité augmentera en raison de l’expansion des projets de construction et de mobilité.

- Les façades architecturales adopteront des intercalaires PVB plus avancés offrant clarté et contrôle acoustique.

- Les fabricants de véhicules électriques augmenteront l’utilisation de vitrages légers, augmentant la demande de films PVB haute performance.

- Les installations solaires stimuleront l’utilisation plus large de couches d’encapsulation avec des exigences de durabilité accrues.

- Les producteurs investiront dans des grades de résine modifiés qui améliorent les performances optiques et d’adhérence.

- Le vitrage acoustique deviendra prioritaire dans les centres urbains denses en raison des besoins croissants de réduction du bruit.

- Les intercalaires haut de gamme verront une adoption accrue dans les aéroports, les centres de transit et les sites commerciaux de grande valeur.

- Les avancées dans les intercalaires composites soutiendront les normes de sécurité dans les vitrages automobiles et structurels.

- Les marchés émergents étendront l’utilisation du PVB grâce à une croissance urbaine rapide et des améliorations des infrastructures.

- Les chaînes d’approvisionnement se renforceront grâce à la production régionale de films et à la demande croissante de solutions de verre technique.