Aperçu du Marché

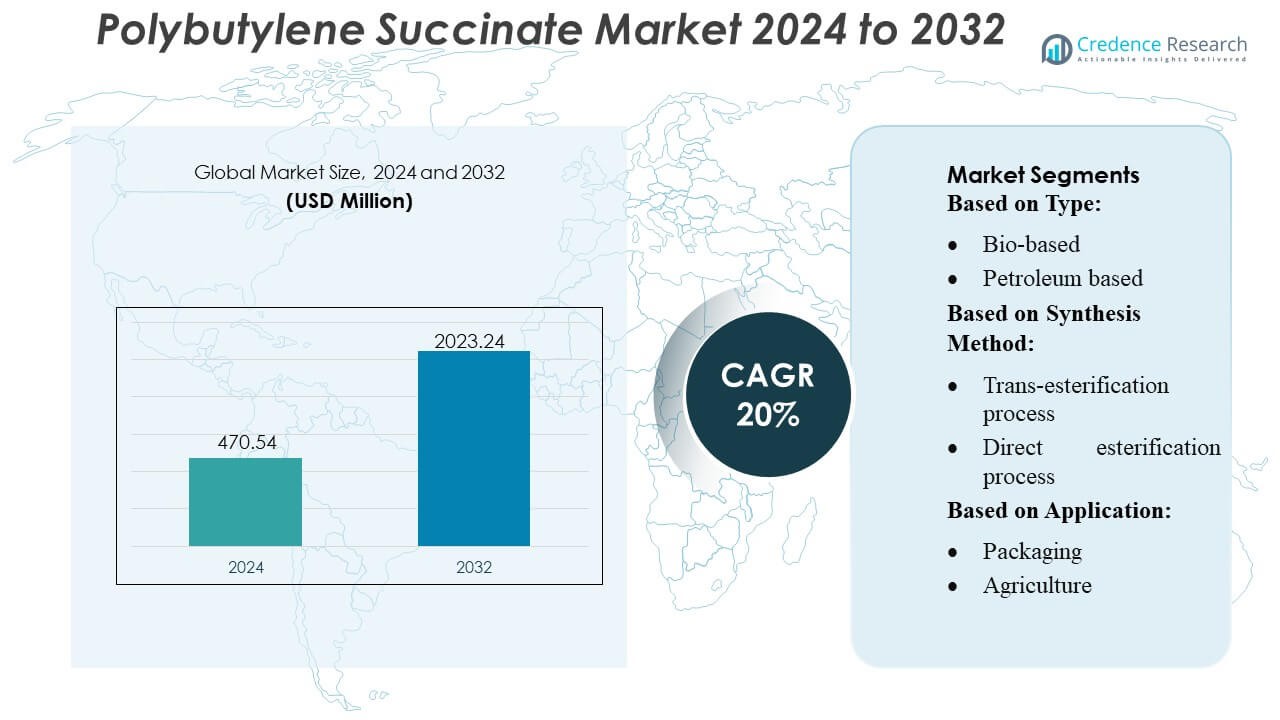

La taille du marché du succinate de polybutylène était évaluée à 470,54 millions USD en 2024 et devrait atteindre 2023,24 millions USD d’ici 2032, avec un TCAC de 20 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Succinate de Polybutylène 2024 |

470,54 Millions USD |

| Marché du Succinate de Polybutylène, TCAC |

20% |

| Taille du Marché du Succinate de Polybutylène 2032 |

2023,24 Millions USD |

Le marché du succinate de polybutylène présente un paysage concurrentiel façonné par les principaux producteurs qui se concentrent sur l’innovation des polymères biosourcés, des méthodes de synthèse économes en énergie et l’expansion des capacités dans les applications d’emballage, agricoles et médicales. Les entreprises leaders mettent l’accent sur les grades de PBS de haute pureté, l’amélioration de la biodégradabilité et des plateformes de production évolutives pour renforcer leur position dans les chaînes d’approvisionnement mondiales. L’Asie-Pacifique reste le marché régional dominant avec une part exacte de 42 %, soutenue par de solides clusters de fabrication de bioplastiques, des initiatives de durabilité menées par le gouvernement et une croissance rapide de la demande de la part des transformateurs d’emballages et des producteurs de films agricoles. Ce leadership régional influence la dynamique des prix, accélère l’adoption des technologies et stimule les efforts de R&D collaborative tout au long de la chaîne de valeur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du succinate de polybutylène (PBS) était évalué à 470,54 millions USD en 2024 et devrait atteindre 2023,24 millions USD d’ici 2032, reflétant un TCAC de 20%, stimulé par une forte adoption des polymères biosourcés.

- La demande croissante pour les emballages biodégradables et les films agricoles alimente l’expansion du marché, soutenue par les avancées dans les grades de PBS de haute pureté et les technologies de fermentation économes en énergie qui améliorent la viabilité commerciale.

- L’intensité concurrentielle augmente à mesure que les principaux producteurs étendent leurs capacités et investissent dans des plateformes bio-succinate évolutives, tandis que les entreprises en Asie-Pacifique bénéficient de clusters de bioplastiques intégrés et d’un accès à des matières premières rentables.

- Les contraintes du marché émergent des coûts de production plus élevés par rapport aux plastiques conventionnels et de l’infrastructure mondiale limitée de compostage, ce qui affecte l’adoption dans les segments sensibles aux coûts tels que l’emballage flexible.

- L’Asie-Pacifique domine avec une part régionale de 42%, stimulée par les mandats de durabilité gouvernementaux, tandis que l’emballage reste le principal segment d’application avec la part la plus élevée, renforcée par une adoption rapide parmi les transformateurs et les fabricants de films.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type

Le Polybutylène Succinate (PBS) d’origine biologique domine le marché avec une part estimée à 58 %, soutenu par la demande croissante de polymères biodégradables et la pression réglementaire pour réduire la dépendance aux plastiques d’origine fossile. Son adoption se renforce à mesure que les fabricants de biens de consommation courante, d’emballages et de films agricoles se tournent vers des matériaux à faible empreinte carbone avec une meilleure compostabilité et un impact réduit en fin de vie. Le PBS d’origine pétrolière reste pertinent en raison de son efficacité économique et de ses performances constantes, mais les exigences de durabilité et les engagements au niveau des marques accélèrent la transition vers les grades d’origine biologique. La demande globale bénéficie de l’expansion des capacités de bioraffinerie et des améliorations technologiques permettant une résistance mécanique et une stabilité thermique accrues.

- Par exemple, GC et son partenaire en coentreprise Mitsubishi Chemical Corporation (PTTMCC) exploitent une usine de polymérisation BioPBS à Rayong, en Thaïlande, avec une capacité annuelle de 20 000 tonnes.

Par méthode de synthèse

Le processus d’estérification directe domine le marché avec environ 62 % de part, grâce à sa simplicité opérationnelle, son coût de production inférieur et sa capacité à fournir un PBS de haute pureté adapté aux emballages, films de paillage et applications industrielles. Son flux de travail économe en énergie et ses besoins réduits en catalyseurs améliorent la productivité, ce qui le rend préféré parmi les grands fabricants de polymères. Le processus de transestérification croît régulièrement car il offre une flexibilité dans l’utilisation de matières premières diverses et soutient le PBS de qualité spéciale avec des poids moléculaires adaptés. Les investissements croissants dans les catalyseurs optimisés et le traitement en flux continu renforcent encore l’adoption des deux méthodes tout en soutenant l’innovation des polymères axée sur la durabilité.

- Par exemple, BioPBS™ présente des propriétés physiques qui le rendent adapté à une grande variété d’applications : par exemple, la résine de grade FZ a une densité de 1,26 g/cm³, un point de fusion de 115 °C, une contrainte à la rupture de 40 MPa et une déformation à la rupture de 170 % (pour le grade standard FZ71 selon ISO 527-2).

Par application

L’emballage représente le plus grand segment d’application avec environ 46 % de part de marché, soutenu par une demande croissante de films compostables, sacs, plateaux et contenants thermoformés. Les restrictions réglementaires sur les plastiques conventionnels et le besoin de matériaux renouvelables, sûrs pour le contact alimentaire, entraînent une intégration extensive du PBS dans les formats d’emballage à usage unique et flexible. L’agriculture suit avec une utilisation accrue dans les films de paillage biodégradables qui réduisent la contamination des sols et les coûts d’élimination. Les utilisations médicales, textiles et autres industrielles gagnent du terrain grâce à l’excellente biocompatibilité, durabilité et aptitude au traitement par fusion du PBS, permettant une adoption élargie dans les sutures, produits d’hygiène et fibres éco-conçues.

Principaux moteurs de croissance

1. Demande croissante pour des emballages biodégradables et compostables

La pression réglementaire croissante pour réduire les déchets plastiques stimule une forte demande pour des alternatives biodégradables telles que le Polybutylène Succinate. Les marques dans les secteurs des biens de consommation courante, du commerce de détail et de l’emballage alimentaire adoptent le PBS pour sa compostabilité certifiée, sa convenance pour les applications à usage unique et sa compatibilité avec les lignes de traitement de films existantes. Les interdictions gouvernementales sur les plastiques conventionnels en Europe et dans certaines parties de l’Asie accélèrent encore l’adoption. Ses propriétés mécaniques favorables, sa résistance à la chaleur et ses caractéristiques neutres en odeur renforcent son acceptation en tant que remplacement durable pour le polyéthylène et le polypropylène dans les formats d’emballage à grand volume.

- Par exemple, Bunge a signé un protocole d’accord avec les entreprises Chevron Corporation, explicitement indiqué dans leurs communiqués de presse, selon lequel, grâce à cette coentreprise, ils “anticipent environ doubler la capacité combinée des installations de 7 000 tonnes par jour.

2. Expansion de la Disponibilité des Matières Premières Biosourcées

Augmenter l’investissement mondial dans les bioraffineries et les technologies de fermentation améliore l’accès aux matières premières renouvelables nécessaires à la production de PBS biosourcé. Les fabricants bénéficient d’une économie de processus améliorée et d’une empreinte environnementale réduite, en accord avec les objectifs de durabilité des entreprises. L’acide bio-succinique dérivé de la canne à sucre, du maïs et de la biomasse favorise l’optimisation des coûts à grande échelle et soutient le positionnement premium du PBS biosourcé. Les collaborations stratégiques entre les producteurs de polymères et les transformateurs agricoles renforcent davantage les chaînes d’approvisionnement, permettant une expansion stable de la capacité de production et soutenant la transition loin des grades de polymères à base de pétrole.

- Par exemple, Manuelita Aceites y Energía rapporte que ses opérations colombiennes de biodiesel à base de palme ont réalisé des économies de gaz à effet de serre (GES) sur le cycle de vie allant jusqu’à 83 % par rapport au diesel fossile.

3. Adoption Croissante dans les Applications Agricoles et Médicales

Les secteurs agricole et médical intègrent rapidement le PBS en raison de sa biodégradabilité, de sa biocompatibilité et de ses voies de dégradation sûres. Les films de paillage en PBS réduisent la contamination des sols et éliminent les coûts de collecte, soutenant des pratiques agricoles durables. Dans les applications médicales, le PBS offre de bonnes performances dans les composants absorbables, les produits d’hygiène et les articles à dégradation contrôlée. Sa capacité de traitement par fusion permet aux fabricants de développer des pièces médicales de haute qualité et précises. L’acceptation plus large des matériaux écologiques dans ces secteurs réglementés renforce la consommation à long terme de PBS et diversifie la demande au-delà de l’emballage traditionnel.

Tendances Clés & Opportunités

1. Croissance du PBS Biosourcé et de la Production Neutre en Carbone

Une tendance majeure se concentre sur le passage au PBS biosourcé, motivé par les objectifs de décarbonisation et l’intérêt croissant pour les matériaux renouvelables. Les producteurs explorent des voies de fabrication neutres en carbone utilisant de l’acide bio-succinique et des techniques de polymérisation à faibles émissions. Les investissements dans l’optimisation de l’évaluation du cycle de vie et l’intégration des énergies renouvelables créent des opportunités pour des grades de polymères premium à faible teneur en carbone. Cette tendance ouvre des portes à la différenciation des marques dans les biens de consommation, les textiles et les emballages spécialisés, où les entreprises commercialisent de plus en plus des revendications de produits liées à la durabilité, soutenues par des données vérifiables de réduction de carbone.

- Par exemple, le biodiesel (B100) comparé au diesel conventionnel montre des réductions significatives de diverses émissions, y compris jusqu’à 47 % de réduction des particules, 67 % de réduction des hydrocarbures imbrûlés et 48 % de réduction du monoxyde de carbone.

2. Avancées dans les Grades de PBS Haute Performance et Fonctionnels

Les fabricants développent des grades de PBS de nouvelle génération avec une résistance thermique améliorée, une meilleure résistance aux chocs et des taux de biodégradation contrôlés pour soutenir des applications industrielles plus larges. Le mélange avec des polymères PBAT, PLA et à base d’amidon crée de nouvelles opportunités dans l’emballage flexible et les matériaux enduits par extrusion. Les grades modifiés adaptés au moulage par injection, au thermoformage et à l’impression 3D élargissent encore les possibilités de conception. Ces avancées positionnent le PBS comme un biopolymère polyvalent qui peut concurrencer plus efficacement les plastiques conventionnels dans des usages où la performance est cruciale, soutenant la pénétration à long terme du marché.

- Par exemple, Ecodiesel de Colombia S.A. exploite son principal site de production de biodiesel à Barrancabermeja, Santander. L’usine a une capacité de production annuelle d’environ 120 000 tonnes métriques (ou un chiffre légèrement plus ancien de 115 000 tonnes/an est également souvent cité).

3. Utilisation croissante dans les applications textiles, fibres et non-tissés

Une opportunité croissante émerge sur les marchés des textiles et des fibres alors que les fibres à base de PBS gagnent en popularité pour leur douceur, leur biodégradabilité et leur compatibilité avec les technologies de filage par fusion. Les fabricants de vêtements, d’hygiène et de non-tissés industriels explorent le PBS comme une alternative durable au polyester et au polypropylène. La demande s’accélère à mesure que les marques poursuivent des objectifs de circularité et introduisent des produits en fibres éco-conçus. L’expansion de l’utilisation du PBS dans les tissus fonctionnels, les textiles jetables et les filets agricoles reflète un changement plus large vers l’adoption de polymères biosourcés dans les applications de fibres spécialisées.

Défis clés

1. Coûts de production élevés par rapport aux plastiques conventionnels

Malgré de forts avantages en matière de durabilité, le PBS fait face à des défis liés aux coûts en raison de matières premières coûteuses, d’une production à grande échelle limitée et de coûts de conversion relativement élevés. Les concurrents à base de pétrole tels que le PP, le PE et le PET bénéficient de chaînes d’approvisionnement établies et de prix des matières premières plus bas, créant une pression concurrentielle. Les fabricants doivent surmonter les limitations de coûts grâce à des économies d’échelle, des catalyseurs optimisés et une intégration avec des réseaux de bioraffineries. La viabilité commerciale plus large dépend de la réduction des écarts de coûts de production et de l’atteinte de la parité des coûts avec les plastiques de commodité dans les applications à fort volume.

2. Capacité de fabrication mondiale limitée et lacunes dans la chaîne d’approvisionnement

La croissance du marché est limitée par une capacité de production de PBS concentrée dans certaines régions. Les chaînes d’approvisionnement fragmentées, la dépendance à des matières premières biosourcées spécifiques et les défis de disponibilité régionale entravent une montée en échelle rapide. Les fluctuations de l’approvisionnement en acide succinique peuvent perturber la stabilité des prix et entraîner des retards de production. Les fabricants et les transformateurs en aval rencontrent des difficultés pour sécuriser des volumes constants pour des contrats à long terme. Pour soutenir une adoption large, l’industrie doit étendre les capacités régionales, diversifier les sources de matières premières et développer des cadres d’approvisionnement plus résilients et intégrés.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représente 28% du marché du Polybutylène Succinate (PBS), soutenue par une forte emphase réglementaire sur les matériaux biodégradables et une adoption croissante de solutions d’emballage compostables. La région bénéficie d’une R&D avancée en biopolymères, d’une infrastructure de compostage industriel favorable et de mandats de durabilité d’entreprise en expansion parmi les marques FMCG et de détail. La demande se renforce grâce à des initiatives encourageant le remplacement des plastiques conventionnels dans le service alimentaire, les films agricoles et l’emballage de biens de consommation. Les collaborations stratégiques entre les innovateurs de matériaux et les convertisseurs d’emballages accélèrent la commercialisation de grades de PBS biosourcés de haute pureté. Les investissements croissants dans les cadres d’économie circulaire élargissent encore les opportunités pour les producteurs et importateurs régionaux.

Europe

L’Europe mène le marché mondial du PBS avec une part de 34%, stimulée par des directives strictes de réduction des déchets de l’UE, des interdictions de plastiques à usage unique et des objectifs agressifs de décarbonisation. La région montre une forte acceptation des polymères biodégradables dans les secteurs de l’emballage, de l’agriculture et des applications grand public grâce à un soutien politique solide et à des systèmes de compostage matures. Le remplacement rapide des polyoléfines conventionnelles dans les emballages alimentaires et les produits jetables stimule la consommation, tandis que les incitations gouvernementales accélèrent l’adoption de matières premières biosourcées. La collaboration entre les producteurs de polymères et les marques axées sur la durabilité soutient le développement de formulations de PBS haute performance. Les avancées continues dans la certification de compostabilité industrielle renforcent la demande en Europe occidentale et septentrionale.

Asie-Pacifique

L’Asie-Pacifique détient la plus grande part de 38% du marché du Polybutylène Succinate, soutenue par des capacités de production à grande échelle, des industries de l’emballage en expansion et un intérêt croissant pour les solutions biodégradables en Chine, au Japon, en Corée du Sud et en Asie du Sud-Est. Les initiatives gouvernementales croissantes visant la réduction des plastiques, combinées à une urbanisation rapide et à des besoins croissants en emballages pour le commerce électronique, accélèrent considérablement l’adoption du PBS. Les fabricants investissent massivement dans les technologies de production biosourcées et des structures de coûts compétitives, renforçant les capacités d’exportation régionales. La forte présence de clusters de R&D en polymères et les partenariats stratégiques avec des marques FMCG améliorent encore l’intégration du PBS dans les emballages alimentaires, les films agricoles et les applications de biens de consommation.

Amérique latine

L’Amérique latine capte 6% du marché du PBS, avec une croissance alimentée par une prise de conscience croissante de la pollution plastique et une adoption accrue des emballages biodégradables dans les secteurs de la vente au détail et de l’agriculture. Des pays comme le Brésil, le Mexique et le Chili promeuvent les matériaux compostables pour soutenir les objectifs de gestion des déchets, créant une demande favorable pour les films à base de PBS et les emballages de consommation. La production domestique limitée encourage un approvisionnement basé sur les importations, mais l’expansion des partenariats entre les transformateurs locaux et les fabricants mondiaux de polymères améliore la disponibilité. La demande croissante d’emballages écologiques dans les services alimentaires et la distribution de produits frais renforce le potentiel du marché de la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 4% du marché du PBS, caractérisée par une adoption progressive des matériaux biodégradables motivée par des objectifs de durabilité et des réformes de gestion des déchets, en particulier dans les pays du CCG. La demande émergente des secteurs de l’emballage alimentaire, de l’agriculture et des biens de consommation soutient l’expansion du marché, bien que la fabrication locale limitée maintienne une forte dépendance aux importations. Les initiatives gouvernementales promouvant les pratiques d’économie circulaire accélèrent l’intérêt pour les solutions biosourcées. L’augmentation de la collaboration entre les transformateurs d’emballages régionaux et les fournisseurs internationaux de biopolymères améliore l’accessibilité du marché, tandis que la sensibilisation croissante aux impacts environnementaux encourage la transition des plastiques conventionnels vers des alternatives biodégradables.

Segmentations du marché :

Par type :

- Biosourcé

- À base de pétrole

Par méthode de synthèse :

- Processus de transestérification

- Processus d’estérification directe

Par application :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du Polybutylène Succinate comprend des acteurs tels qu’Ernesto Ventos S.A., GC Innovation America, Kawasaki Kasei Chemicals Ltd., PTT MCC Biochem Co., Ltd., The Chemical Company, Anhui Sealong Biotechnology Co., Ltd., Dow Chemicals, Parchem, Mitsubishi Chemical Corporation, et BASF SE. Le marché du Polybutylène Succinate présente un mélange de fabricants chimiques mondiaux, de producteurs régionaux de biopolymères et de distributeurs spécialisés qui rivalisent grâce à des avancées dans les matières premières bio-sourcées, l’optimisation des catalyseurs et les technologies de production évolutives. Les entreprises se concentrent sur l’amélioration de la pureté des matériaux, des performances de compostabilité et de l’efficacité des coûts pour répondre à la demande croissante des secteurs de l’emballage, de l’agriculture, du médical et des biens de consommation. Les priorités stratégiques incluent l’expansion des chaînes d’approvisionnement intégrées, le renforcement des collaborations avec les transformateurs d’emballages et l’accélération de la commercialisation de grades de PBS haute performance. Les participants au marché investissent dans la R&D pour développer des formulations résistantes à la chaleur, conformes au contact alimentaire et entièrement biodégradables, tout en améliorant la portée de la distribution pour soutenir l’adoption croissante dans les régions établies et émergentes.

Analyse des acteurs clés

- Ernesto Ventos S.A.

- GC Innovation America

- Kawasaki Kasei Chemicals Ltd.

- PTT MCC Biochem Co., Ltd.

- The Chemical Company

- Anhui Sealong Biotechnology Co., Ltd.

- Dow Chemicals

- Parchem

- Mitsubishi Chemical Corporation

- BASF SE

Développements récents

- En octobre 2024, Pfanstiehl, Inc., un fabricant d’excipients injectables, de composants bioprocessing cGMP et d’ingrédients pharmaceutiques actifs (API), a introduit l’acide succinique à haute pureté, faible endotoxine et faible métaux (HPLE-LMTM). Le produit est destiné aux applications pharmaceutiques, biopharmaceutiques et injectables.

- En septembre 2024, Lygos et CJ BIO ont annoncé un partenariat pour construire une bioraffinerie à grande échelle à Fort Dodge, Iowa, pour produire des produits chimiques durables comme les polyaspartates biodégradables et les malonates biosourcés, débutant à 40 000 MT/an avec des plans pour s’étendre à 100 000 MT/an, en s’appuyant sur l’expertise en fermentation de CJ BIO et l’infrastructure bio-industrielle de Fort Dodge pour une approche d’économie circulaire.

- En juin 2024, BASF a lancé ecoflex® F Blend C1200 BMB, un nouveau biopolymère compostable (PBAT) équilibré en biomasse (BMB), réduisant significativement l’utilisation des ressources fossiles en les remplaçant par des matières premières renouvelables issues de déchets organiques au début de la chaîne de valeur, atteignant une empreinte carbone du produit (PCF) inférieure de 60 % à celle de la qualité standard grâce à une approche d’équilibre de biomasse certifiée.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, la méthode de synthèse, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché se développera à mesure que la demande pour les emballages biodégradables et compostables s’accélérera dans les secteurs mondiaux des biens de consommation courante et de la vente au détail.

- Le développement de matières premières biosourcées renforcera la stabilité de l’approvisionnement et réduira la dépendance aux matières premières dérivées du pétrole.

- Les producteurs investiront dans des systèmes de catalyseurs avancés pour améliorer la pureté du PBS, sa résistance thermique et ses performances de traitement.

- La pression réglementaire ciblant les plastiques à usage unique stimulera l’adoption dans les services alimentaires, les films agricoles et les emballages de consommation.

- Les partenariats stratégiques entre les fabricants de polymères et les transformateurs accéléreront la commercialisation des grades de PBS spécialisés.

- La croissance des infrastructures de compostage industriel soutiendra une acceptation plus large des produits à base de PBS.

- L’optimisation des coûts grâce à la production à grande échelle améliorera la compétitivité par rapport aux plastiques conventionnels.

- L’intégration du PBS dans des formats d’emballage multi-fonctionnels et mono-matériaux augmentera la pénétration du marché.

- Les économies émergentes adopteront le PBS plus rapidement à mesure que la sensibilisation à la durabilité et les réglementations environnementales se renforceront.

- Une activité continue de R&D stimulera les innovations dans les applications médicales, textiles et industrielles à haute performance.