Aperçu du Marché

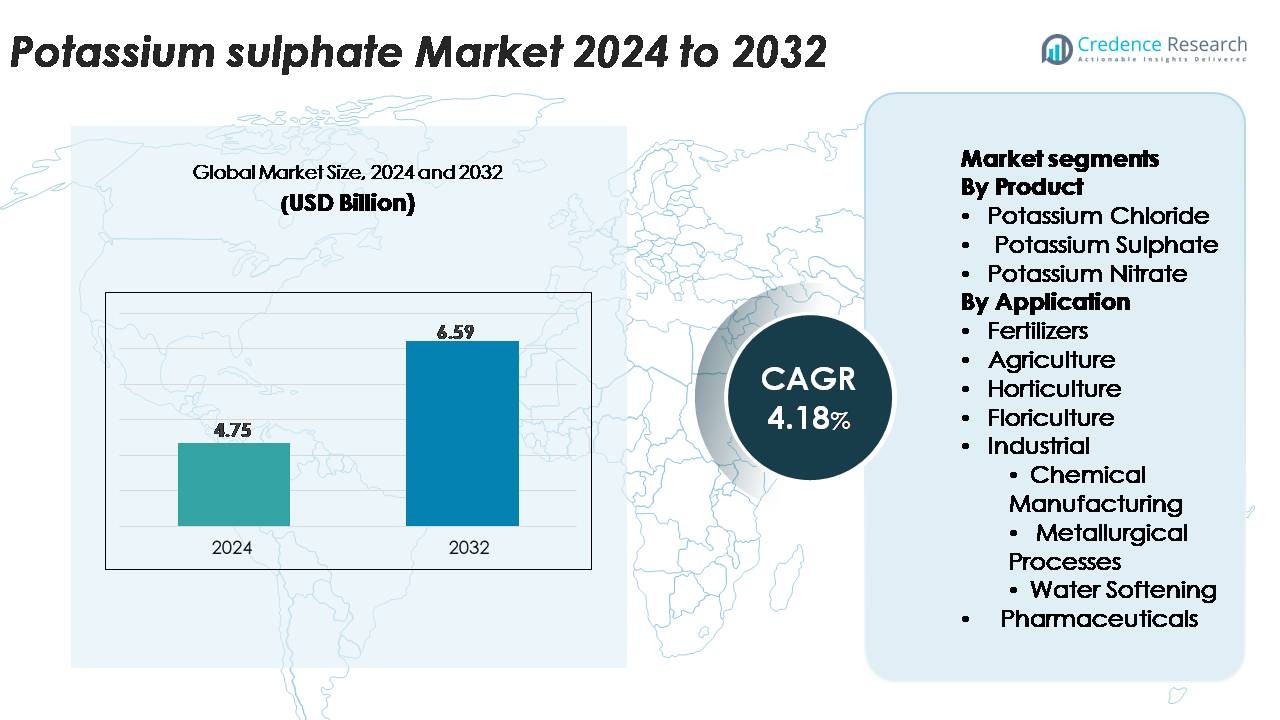

Le marché mondial du sulfate de potassium était évalué à 4,75 milliards USD en 2024 et devrait atteindre 6,59 milliards USD d’ici 2032, avec un TCAC de 4,18 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché du sulfate de potassium 2024 |

4,75 milliards USD |

| Sulfate de potassium, TCAC |

4,18% |

| Taille du marché du sulfate de potassium 2032 |

6,59 milliards USD |

Le marché du sulfate de potassium est façonné par des acteurs mondiaux établis tels que Uralkali, BHP, Mosaic Company, Rio Tinto Ltd., Compass Minerals Intl. Ltd., et JSC Belaruskali, chacun tirant parti de capacités de production à grande échelle et de réseaux de distribution solides pour desservir les marchés agricoles à forte valeur ajoutée et les cultures spécialisées. Ces entreprises se concentrent sur des grades de haute pureté, des formulations solubles dans l’eau et des chaînes d’approvisionnement fiables pour soutenir la fertigation et les segments de cultures sensibles au chlorure. L’Asie-Pacifique est en tête du marché avec une part dominante de 40 %, stimulée par l’horticulture intensive, l’expansion des systèmes de micro-irrigation et les sols largement déficients en soufre. L’Europe suit avec 24 %, soutenue par une agriculture sous serre avancée et des normes de durabilité strictes, tandis que l’Amérique du Nord détient 18 % grâce à une forte demande des producteurs de cultures spécialisées.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché mondial du sulfate de potassium était évalué à 4,75 milliards USD en 2024 et devrait atteindre 6,59 milliards USD d’ici 2032, avec une croissance de 4,18 % CAGR, soutenue par la demande croissante de nutriments sans chlorure dans la culture de cultures de grande valeur.

- La croissance du marché est stimulée par l’adoption croissante du sulfate de potassium dans les segments de l’horticulture, de la floriculture et des cultures spécialisées, qui détiennent collectivement une part dominante en raison de leur sensibilité au chlorure et de leur besoin en nutrition riche en soufre.

- Les tendances clés incluent l’expansion rapide de la fertigation, de l’agriculture sous serre et la demande de grades solubles dans l’eau de haute pureté, ainsi qu’un passage vers des engrais durables et à faible salinité dans l’agriculture orientée vers l’exportation.

- Le paysage concurrentiel est façonné par des acteurs majeurs tels qu’Uralkali, BHP, Mosaic Company, Compass Minerals, Rio Tinto et JSC Belaruskali, avec une concurrence centrée sur l’efficacité de la production, les normes de pureté et la force de distribution.

- L’Asie-Pacifique est en tête avec 40 % de part mondiale, suivie par l’Europe à 24 % et l’Amérique du Nord à 18 %, tandis que les applications pour les cultures spécialisées restent le plus grand segment dans toutes les régions.

Analyse de la Segmentation du Marché :

Par Produit

Dans le paysage des produits, le sulfate de potassium détient la plus grande part grâce à sa composition sans chlorure, ce qui le rend indispensable pour les cultures de grande valeur et sensibles au chlorure telles que les fruits, les légumes et les noix. Sa compatibilité supérieure avec les systèmes de fertigation goutte à goutte et son profil nutritionnel équilibré renforcent son utilisation parmi les producteurs en agriculture de précision. Le chlorure de potassium reste largement adopté pour les applications à grande échelle, tandis que le nitrate de potassium gagne en popularité dans l’horticulture spécialisée pour la fourniture combinée d’azote et de potassium. Le mix de produits reflète de plus en plus les tendances de diversification des cultures et l’adoption croissante de programmes de fertilisation premium dans l’agriculture intensive.

- Par exemple, le groupe ICL a développé et commercialisé un grade de sulfate de potassium de haute pureté produit par évaporation solaire de ses opérations de saumure de la mer Morte, offrant des produits cristallins avec un dosage minimum en oxyde de potassium (K₂O) de 50,5 % et une solubilité dans l’eau dépassant 98 %, ce qui permet une dissolution uniforme dans les systèmes de fertigation.

Par Application

Les engrais dominent le segment des applications, stimulés par la demande croissante pour une production de cultures efficace en nutriments et le besoin d’améliorer la qualité des rendements dans la culture de grande valeur. L’avantage du sulfate de potassium dans les cultures sensibles au chlorure accélère son utilisation dans l’horticulture et la floriculture, où la qualité des cultures, le développement de la couleur et la tolérance au stress sont essentiels. Les applications agricoles continuent de s’étendre grâce à l’adoption de l’agriculture de précision, tandis que les utilisations industrielles telles que la fabrication chimique, le traitement métallurgique, l’adoucissement de l’eau et les produits pharmaceutiques bénéficient de la solubilité et de la pureté du composé. Cependant, la demande d’engrais reste le principal catalyseur de croissance sur les marchés mondiaux.

- Par exemple, K+S Minerals and Agriculture exploite sa production de sulfate de potassium grâce au procédé Mannheim, où chaque unité de réacteur atteint des capacités de production d’environ 25 000 tonnes par an ; la configuration multi-réacteurs de l’entreprise sur son site de Ludwigshafen permet une fabrication continue de SOP de haute pureté avec une teneur en sulfate supérieure à 17,5 % et des niveaux de chlorure quasi nuls, répondant aux exigences de qualité strictes en horticulture et en transformation industrielle.

Moteurs Clés de Croissance

Augmentation de la Demande pour les Cultures de Haute Valeur et Sensibles au Chlorure

L’expansion de la culture de cultures de haute valeur continue de renforcer la demande de sulfate de potassium alors que les cultivateurs privilégient les engrais qui améliorent la qualité sans introduire de stress chlorure. Les fruits, légumes, noix et cultures de plantation spécialisées nécessitent des apports équilibrés en potassium et en soufre pour soutenir le développement de la couleur, l’accumulation de sucre et la tolérance au stress. Alors que les systèmes agricoles se tournent vers l’horticulture orientée vers l’exportation et l’agriculture sous serre, les cultivateurs adoptent de plus en plus le sulfate de potassium pour son efficacité supérieure de libération des nutriments et sa compatibilité avec les plateformes d’irrigation modernes. La croissance de la culture protégée, reposant sur la livraison de nutriments basée sur la fertigation, accélère encore la consommation. Les régions mettant l’accent sur la production de qualité supérieure, y compris les raisins, les agrumes, les baies et la floriculture, montrent une adoption accrue en raison de la capacité du composé à maintenir des rendements constants sous des cycles de production intensifs. Cette transition structurelle vers une agriculture axée sur la qualité reste l’un des moteurs de demande les plus forts à l’échelle mondiale.

- Par exemple, SQM produit du sulfate de potassium dans ses installations de Coya Sur et Nueva Victoria en utilisant des ressources de saumure naturelle du désert d’Atacama, atteignant des niveaux de pureté de SOP supérieurs à 98 % et une teneur en sulfate maintenue de manière constante près de 18 %. Les bassins d’évaporation solaire de l’entreprise couvrent une superficie de plus de 42 kilomètres carrés (ou plus de 42 000 000 mètres carrés) de surface, permettant une offre à grande échelle aux producteurs de cultures de haute valeur dans le monde entier.

Expansion de l’Agriculture de Précision et des Systèmes de Fertigation

Les pratiques agricoles de précision se développent rapidement alors que les cultivateurs adoptent une gestion nutritionnelle basée sur les données pour améliorer la cohérence des rendements et l’efficacité de l’utilisation des ressources. Le sulfate de potassium bénéficie directement de cette tendance car il fournit du potassium et du soufre sous une forme hautement soluble et à faible teneur en sel, idéale pour les systèmes d’irrigation goutte à goutte et de fertigation. Les contrôleurs d’irrigation modernes, les capteurs de sol et les équipements d’application à taux variable permettent un dosage précis, faisant du sulfate de potassium un intrant privilégié pour la gestion des cultures sensibles aux nutriments. L’adoption de la fertigation s’accélère dans les régions souffrant de pénurie d’eau, où les cultivateurs recherchent des engrais qui se dissolvent efficacement et minimisent l’accumulation de salinité dans le sol. Une adoption élevée dans les opérations de serre, polyhouse, agriculture verticale et hydroponie renforce également la demande. Alors que les gouvernements et les entreprises agritech promeuvent la micro-irrigation, le sulfate de potassium reste un choix stratégique pour les agriculteurs recherchant des engrais efficaces et performants compatibles avec les technologies d’application avancées.

- Par exemple, Netafim, l’un des plus grands fournisseurs mondiaux de technologies de fertigation, exploite 19 usines de fabrication dans le monde. Ils offrent des systèmes de dosage de précision tels que le Netafim NetaFlex™ 3G, capable de fournir jusqu’à 6 solutions nutritives indépendantes.

Renforcement de l’Attention Mondiale sur la Santé des Sols et la Nutrition en Soufre

La diminution des niveaux de soufre dans les sols à travers les principales régions agricoles stimule la demande pour des engrais pouvant fournir du soufre en plus du potassium. Le sulfate de potassium répond à cette double exigence en fournissant du soufre sous une forme de sulfate disponible pour les plantes, améliorant la formation de chlorophylle, l’activité enzymatique et la résilience au stress. L’adoption croissante d’engrais azotés et phosphorés à haute teneur, dont beaucoup contiennent peu ou pas de soufre, a contribué à une carence généralisée en soufre, faisant du sulfate de potassium un intrant correctif important. L’accent réglementaire sur la gestion des nutriments et la fertilisation équilibrée soutient davantage l’adoption dans les programmes de gestion intégrée des nutriments. Dans l’agriculture à haute intensité, la supplémentation en soufre aide à améliorer la synthèse des protéines et à renforcer l’efficacité de l’utilisation des nutriments, positionnant le sulfate de potassium comme un outil clé pour optimiser les performances des cultures. Alors que les institutions de recherche et les services de vulgarisation promeuvent des stratégies de fertilisation conscientes du soufre, la pénétration du marché continue de s’étendre à travers divers systèmes de culture.

Tendances Clés & Opportunités

Transition Croissante Vers des Engrais Spécialisés et des Formulations Spécifiques aux Cultures

L’industrie des engrais se dirige vers des nutriments spécialisés adaptés au type de culture, à la condition du sol et à l’environnement de production. Cette tendance génère des opportunités significatives pour les fournisseurs de sulfate de potassium de développer des formulations optimisées pour les vergers fruitiers, les groupes de légumes, les cultures sous serre et la floriculture. Les mélanges personnalisés combinant le sulfate de potassium avec des micronutriments ou des composés solubles dans l’eau gagnent en popularité dans l’horticulture intensive. La demande croissante pour des formulations sans chlorure permet aux fabricants d’élargir les mélanges NPK solubles dans l’eau à base de sulfate de potassium, notamment pour la fertigation et la nutrition foliaire. Les acteurs du marché tirent également parti des avancées en matière de granulation, de micronisation et de technologies de revêtement pour produire des grades de haute pureté et à dissolution rapide pour l’agriculture de précision. Alors que les cultivateurs exigent des solutions nutritives plus ciblées et durables, la polyvalence du sulfate de potassium soutient son intégration dans les portefeuilles d’engrais premium de nouvelle génération, améliorant les perspectives d’adoption à long terme.

- Par exemple, Yara International produit des formulations NPK spéciales et solubles dans l’eau sous sa série YaraTera®, fabriquées à partir de sulfate de potassium de haute pureté avec une solubilité d’environ 11,1 grammes pour 100g d’eau (ou 111 grammes par litre) à 20 °C. Le complexe de Porsgrunn de l’entreprise en Norvège exploite plusieurs lignes de production avec une capacité totale de NPK d’environ 2,0 millions de tonnes par an, dont une partie est dédiée aux engrais spéciaux.

Adoption croissante d’engrais durables et à faible salinité

Les initiatives de durabilité dans l’agriculture mondiale augmentent la demande pour des engrais ayant un faible impact environnemental, une accumulation minimale de sel et une efficacité nutritive améliorée. Le sulfate de potassium s’aligne sur ces priorités grâce à son indice de salinité faible et sa structure sans chlorure, ce qui le rend adapté aux sols sujets à la salinisation et aux régions à ressources en eau limitées. La poussée pour une agriculture résiliente au climat, combinée à des réglementations plus strictes sur la qualité des sols, encourage la transition des engrais à haute teneur en chlorure vers des alternatives plus respectueuses des plantes. Les producteurs biologiques, les exploitations orientées vers l’exportation et les opérateurs d’horticulture de haute technologie adoptent le sulfate de potassium pour répondre aux exigences de qualité et de conformité aux résidus. À mesure que les programmes de certification environnementale s’étendent et que les acheteurs exigent des normes plus élevées pour une production durable, le sulfate de potassium émerge comme un intrant crucial soutenant la santé à long terme des sols et des stratégies nutritives écologiques.

- Par exemple, Compass Minerals produit du sulfate de potasse dans son installation d’Ogden, Utah, en utilisant l’évaporation solaire sur plus de 50 000 acres de bassins de cristallisation, atteignant des niveaux de pureté supérieurs à 98 pour cent et une teneur en chlorure généralement inférieure à 1 pour cent ; l’opération exploite l’énergie solaire naturelle pendant plus de 300 jours par an, réduisant les émissions liées au traitement tout en fournissant du SOP à faible salinité aux producteurs agricoles durables.

Principaux défis

Coûts de production élevés et dépendance aux matières premières

La production de sulfate de potassium implique des processus gourmands en ressources tels que les opérations de four Mannheim, l’extraction de lacs salés ou les conversions chimiques avancées, qui nécessitent tous de grandes quantités d’énergie et une dépendance aux matières premières. Ces structures de coûts rendent le sulfate de potassium nettement plus cher que le chlorure de potasse conventionnel, limitant son adoption parmi les agriculteurs sensibles aux coûts. La volatilité des prix du soufre, du chlorure de potassium et de l’énergie impacte également l’économie de la fabrication, affectant la stabilité de l’approvisionnement et les prix. Les petits producteurs rencontrent souvent des obstacles pour atteindre des économies d’échelle, entraînant des disparités de coûts régionales. Dans les marchés agricoles dominés par les engrais en vrac, le prix plus élevé du sulfate de potassium reste un obstacle persistant à une pénétration plus large, en particulier dans les économies en développement.

Connaissance limitée et transition lente des alternatives à bas coût

Malgré ses avantages agronomiques, de nombreux agriculteurs, notamment dans les régions en développement, ne sont pas conscients du rôle du sulfate de potassium dans les cultures sensibles au chlorure et les sols déficients en soufre. Les services de vulgarisation limités et les conseils techniques inadéquats conduisent à une utilisation excessive d’engrais potassiques moins coûteux, même lorsqu’ils impactent négativement la qualité des cultures. La lente diffusion des meilleures pratiques et les contraintes de distribution de dernière étape entravent l’adoption parmi les petits exploitants agricoles. De plus, les idées fausses sur les taux d’application et les avantages créent une réticence à passer des intrants traditionnels. Relever ce défi nécessite des efforts coordonnés entre les entreprises d’engrais, les fournisseurs d’agritech et les institutions agricoles pour améliorer l’éducation des agriculteurs, démontrer les avantages de performance et améliorer l’accessibilité du sulfate de potassium de haute qualité.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représente environ 18% du marché mondial du sulfate de potassium, soutenue par l’adoption massive d’engrais sans chlorure pour les cultures de grande valeur telles que les amandes, les baies, les agrumes et les légumes de serre. Les États-Unis sont le principal consommateur en raison de l’étendue des surfaces de cultures spécialisées et de l’expansion rapide des systèmes de micro-irrigation dans les États touchés par le stress hydrique comme la Californie. La demande bénéficie également des programmes croissants de lutte contre la carence en soufre et de l’adoption généralisée de la fertigation dans l’agriculture en environnement contrôlé. L’accent réglementaire sur la santé des sols et la qualité des cultures de qualité supérieure continue de renforcer la pénétration du sulfate de potassium dans les segments de l’horticulture et de l’agriculture commerciale.

Europe

L’Europe capte environ 24% du marché mondial, grâce à son horticulture intensive, ses réglementations sur l’agriculture biologique et sa forte dépendance aux cultures sensibles au chlorure telles que les pommes de terre, les fruits, les vignobles et les plantes ornementales. Des pays comme l’Espagne, l’Italie, la France et les Pays-Bas sont en tête de la consommation grâce à la culture avancée en serre et aux normes strictes de conformité aux résidus. L’accent mis par la région sur la fertilisation durable, les sols à faible salinité et les engrais solubles dans l’eau de haute pureté accélère encore l’utilisation du sulfate de potassium. L’expansion de l’agriculture protégée et le passage aux mélanges de nutriments spécialisés, en particulier dans l’horticulture méditerranéenne, maintiennent la région comme un contributeur fort à la demande globale.

Asie-Pacifique

L’Asie-Pacifique détient la plus grande part avec environ 40%, stimulée par une production agricole élevée, l’expansion des clusters horticoles et une forte demande de cultures sensibles au chlorure telles que le thé, le tabac, les fruits et les légumes. La Chine et l’Inde sont les principaux consommateurs en raison des volumes massifs d’application d’engrais et de l’adoption croissante d’engrais fournissant du soufre pour répondre à l’épuisement généralisé des nutriments du sol. Le passage rapide de la région à la fertigation, à la micro-irrigation et à la culture en serre stimule la demande de sulfate de potassium soluble dans l’eau. Les programmes gouvernementaux d’efficacité des nutriments et la croissance des secteurs d’exportation de fruits et légumes renforcent encore sa domination sur le marché.

Amérique Latine

L’Amérique Latine représente environ 10% de la demande mondiale, ancrée par la culture à grande échelle de cultures de grande valeur, notamment les raisins, les baies, les agrumes, les avocats et les cultures de plantation. Des pays comme le Brésil, le Chili, le Pérou et le Mexique préfèrent de plus en plus le sulfate de potassium pour l’horticulture basée sur l’irrigation et la production de cultures conformes à l’exportation. L’adoption croissante de l’irrigation goutte à goutte dans les zones agricoles arides et une plus grande sensibilisation à la sensibilité au chlorure dans les cultures spécialisées soutiennent la croissance du marché. L’industrie d’exportation de fruits en expansion de la région, associée aux initiatives continues d’amélioration de la qualité des sols, renforce l’adoption du sulfate de potassium dans les opérations agricoles commerciales.

Moyen-Orient & Afrique

Le Moyen-Orient & l’Afrique représentent collectivement près de 8% du marché, stimulés par l’expansion rapide de l’horticulture irriguée, de l’agriculture en serre et de la culture des palmiers dattiers dans les pays du Golfe. La rareté de l’eau dans la région favorise une utilisation significative des systèmes de fertigation goutte à goutte, soutenant la demande d’engrais hautement solubles et à faible salinité tels que le sulfate de potassium. Les principaux marchés incluent l’Arabie Saoudite, les Émirats Arabes Unis, l’Égypte, le Maroc et l’Afrique du Sud, où l’agriculture en environnement contrôlé se développe rapidement. Les investissements croissants dans l’agriculture moderne, la dépendance aux cultures premium importées et la nécessité de réduire la salinité des sols renforcent encore la demande dans cette région.

Segmentation du Marché :

Par Produit

- Chlorure de Potassium

- Sulfate de Potassium

- Nitrate de Potassium

Par Application

- Engrais

- Agriculture

- Horticulture

- Floriculture

- Industriel

- Fabrication Chimique

- Procédés Métallurgiques

- Adoucissement de l’Eau

- Pharmaceutique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du sulfate de potassium est caractérisé par un mélange de fabricants d’engrais mondiaux, de producteurs régionaux et d’entreprises agrochimiques intégrées verticalement axées sur des solutions nutritionnelles spécialisées. Les principaux acteurs se concurrencent sur la pureté des produits, la technologie de production et la force de distribution, en particulier sur les marchés horticoles à haute valeur ajoutée. Les entreprises disposant d’opérations avancées de fours Mannheim, de capacités d’extraction de saumure ou de traitement intégré soufre-potassium maintiennent un avantage stratégique en termes de coûts. De nombreux producteurs élargissent leurs gammes solubles dans l’eau et de haute pureté pour soutenir la fertigation, l’agriculture sous serre et les segments de cultures spécialisées orientés vers l’exportation. Les partenariats avec des distributeurs d’intrants agricoles, les investissements dans des formulations micronisées et l’expansion géographique dans les clusters horticoles émergents intensifient encore la concurrence. Les initiatives de durabilité telles que les processus de production à faibles émissions et les portefeuilles de nutriments sans chlorure deviennent des différenciateurs clés alors que les acheteurs priorisent la santé des sols et la qualité des cultures premium. Dans l’ensemble, le marché reste modérément consolidé, les principaux acteurs se concentrant sur l’optimisation des capacités, l’innovation produit et l’intégration de la chaîne de valeur en aval pour renforcer leur présence sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En novembre 2025, Mosaic Company a salué la décision des États-Unis d’ajouter le phosphate et la potasse à la liste des minéraux critiques, soulignant son positionnement stratégique dans les chaînes d’approvisionnement en nutriments.

- En juillet 2025, Mosaic Company a ouvert une nouvelle installation à Palmeirante, au Brésil, dotée de systèmes automatisés de mélange et d’ensachage et d’une connectivité directe rail-port, renforçant sa capacité à livrer des mélanges d’engrais spécialisés.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de sulfate de potassium se renforcera à mesure que les producteurs privilégieront une nutrition sans chlorure pour les fruits, légumes et cultures de plantation de grande valeur.

- L’adoption des systèmes de micro-irrigation et de fertigation continuera de stimuler l’utilisation de grades de sulfate de potassium hautement solubles.

- Les serres, l’agriculture verticale et l’agriculture en environnement contrôlé créeront de nouvelles opportunités pour les formulations premium solubles dans l’eau.

- L’accent croissant sur la restauration de la santé des sols et la correction des carences en soufre augmentera la consommation à long terme.

- Les réglementations en matière de durabilité accéléreront le passage des engrais à haute teneur en chlorure vers des solutions à base de sulfate de potassium.

- Les améliorations technologiques dans les processus de Mannheim et d’extraction de saumure amélioreront la fiabilité de l’approvisionnement et l’efficacité de la production.

- L’expansion de l’horticulture orientée vers l’exportation augmentera la demande pour des intrants d’engrais de haute pureté et conformes aux résidus.

- Les entreprises mondiales d’engrais investiront dans des mélanges à valeur ajoutée et du sulfate de potassium micronisé pour l’agriculture de précision.

- Les producteurs régionaux augmenteront leur capacité pour réduire la dépendance aux importations dans les marchés agricoles à forte consommation.

- Les programmes intégrés de gestion des nutriments intégreront davantage le sulfate de potassium dans les stratégies de fertilisation équilibrée.