Aperçu du Marché

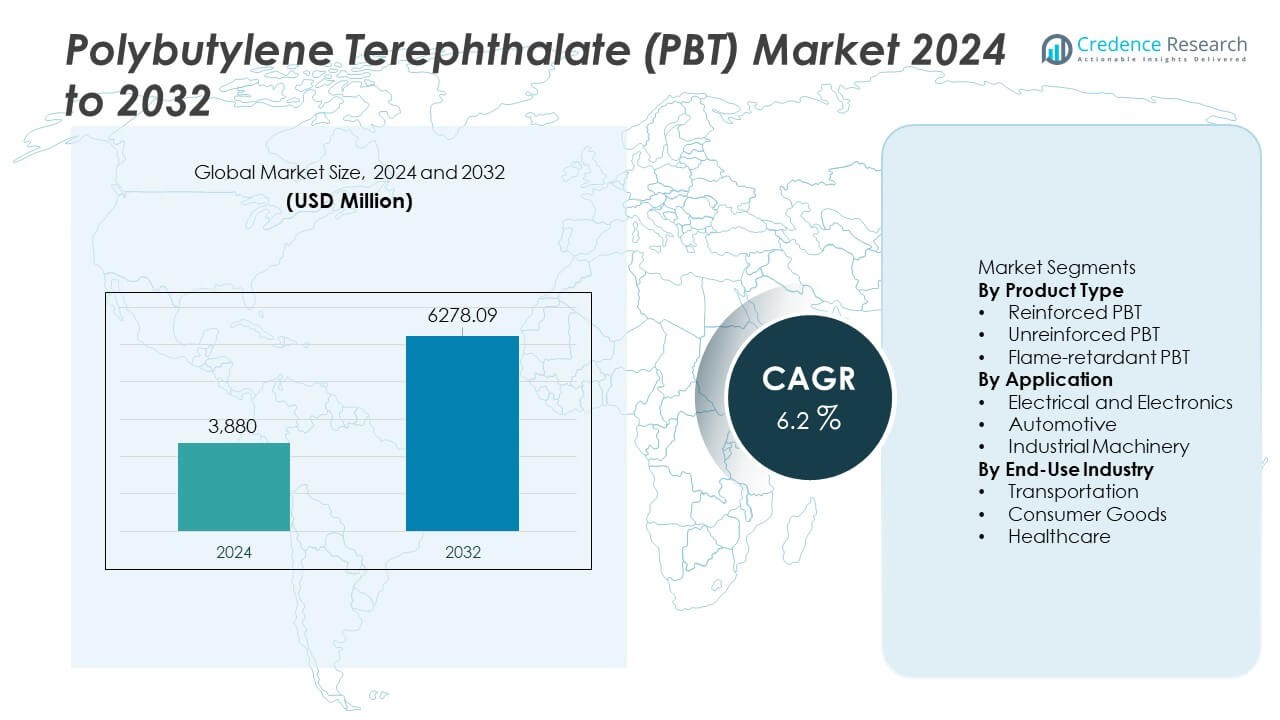

Le marché du Polybutylène Téréphtalate (PBT) était évalué à 3 880 millions USD en 2024 et devrait atteindre 6 278,09 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 6,2% au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Polybutylène Téréphtalate (PBT) 2024 |

3 880 Millions USD |

| Marché du Polybutylène Téréphtalate (PBT), CAGR |

6,2% |

| Taille du Marché du Polybutylène Téréphtalate (PBT) 2032 |

6 278,09 Millions USD |

Les principaux acteurs du marché du Polybutylène Téréphtalate (PBT) incluent BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG, et Polyplastics Co., Ltd. Ces entreprises dominent grâce à des portefeuilles de matériaux solides, des réseaux d’approvisionnement mondiaux, et des investissements constants dans les grades de PBT renforcés et ignifuges. L’Asie-Pacifique se positionne comme le principal marché régional avec une part de 38%, stimulée par une production électronique à grande échelle, une fabrication automobile en expansion, et une croissance rapide des véhicules électriques. L’Amérique du Nord et l’Europe suivent avec une demande constante pour des composants haute performance utilisés dans les applications automobiles, électriques, et industrielles.

Aperçus du Marché

Aperçus du Marché

- Le marché du Polybutylène Téréphtalate (PBT) a atteint 3 880 millions USD en 2024 et croîtra à un CAGR de 6,2%, soutenu par une demande croissante des principaux secteurs d’utilisation finale.

- Les moteurs forts incluent une adoption accrue dans l’électrique et l’électronique, qui dominent avec une part de segment de 41%, car les fabricants ont besoin de composants polymères résistants à la chaleur et précis.

- Les tendances clés montrent une utilisation croissante du PBT renforcé, soutenue par sa part de produit de 46%, ainsi que des opportunités croissantes dans les véhicules électriques et les appareils intelligents nécessitant des matériaux durables et haute performance.

- L’activité concurrentielle s’intensifie alors que les entreprises leaders investissent dans des grades spécialisés et des expansions régionales pour desservir l’Asie-Pacifique, qui détient la plus haute part de 38%, suivie par l’Amérique du Nord à 28%.

- Les contraintes du marché incluent la volatilité des prix des matières premières et la concurrence croissante des plastiques techniques alternatifs, qui défient les producteurs alors qu’ils s’efforcent de fournir des solutions stables et rentables pour les industries mondiales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Le PBT renforcé détient la part dominante de 46% dans ce segment en raison de sa résistance accrue, de sa stabilité dimensionnelle et de son adéquation pour les composants haute performance. La demande augmente dans les connecteurs, les boîtiers de capteurs et les pièces structurelles nécessitant une forte résistance mécanique. Le PBT non renforcé suit comme une option flexible pour les pièces légères où le coût et la facilité de traitement favorisent l’adoption. Le PBT ignifuge assure une croissance régulière dans les applications critiques pour la sécurité, aidé par des règles strictes de sécurité incendie dans les systèmes électroniques et automobiles. Le passage aux appareils miniaturisés et aux matériaux thermiquement stables continue de renforcer le leadership du PBT renforcé.

- Par exemple, Celanese Corporation a introduit une qualité de PBT renforcé de fibres de verre contenant 30% de fibres de verre, augmentant la résistance à la traction à 135 MPa, ce qui a amélioré la performance de charge des connecteurs dans les assemblages automobiles.

Par Application

L’électrique et l’électronique dominent ce segment avec une part de 41%, motivée par une utilisation élevée dans les interrupteurs, relais, prises et connecteurs de précision. Le matériau soutient la résistance à la chaleur et l’isolation électrique, ce qui améliore la sécurité des appareils. Les applications automobiles suivent alors que les OEM utilisent le PBT pour les boîtiers de capteurs, les modules d’éclairage et les pièces sous le capot. Les machines industrielles adoptent le PBT pour les engrenages, les boîtiers et les unités de contrôle où la durabilité est importante. La demande croissante pour des pièces électroniques compactes et l’automatisation accrue renforcent la position du segment électrique et électronique.

- Par exemple, BASF SE propose un polybutylène téréphtalate (PBT) de qualité électronique qui atteint un indice de suivi comparatif élevé, une exigence pour une utilisation plus sûre dans les composants EV haute tension. Ce matériau est conçu pour maintenir la stabilité électrique, ce qui améliore la performance dans les systèmes de précision.

Par Industrie d’Utilisation Finale

Le transport détient la plus grande part avec 44%, soutenu par l’utilisation croissante du PBT dans les composants légers, les pièces de véhicules électriques et les modules résistants à la chaleur. Les constructeurs automobiles préfèrent le PBT pour sa résistance, sa faible absorption d’humidité et sa performance stable dans des environnements exigeants. Les biens de consommation suivent avec une forte adoption dans les appareils ménagers, les outils électriques et les appareils de soins personnels. Les applications de santé s’étendent à un rythme régulier car les dispositifs médicaux nécessitent des polymères fiables et stérilisables. La production croissante de véhicules électriques et le besoin de matériaux résistants à la chaleur aident le transport à maintenir son leadership dans ce segment.

Principaux Facteurs de Croissance

Augmentation de la Demande de l’Industrie Électrique et Électronique

Les fabricants d’équipements électriques et électroniques augmentent l’utilisation du PBT en raison de sa forte isolation, de sa stabilité thermique et de sa précision dimensionnelle. La production croissante de connecteurs, interrupteurs, capteurs et pièces miniatures renforce la demande à mesure que les appareils deviennent plus petits et plus complexes. L’essor des appareils intelligents, des infrastructures 5G et de l’électronique grand public avancée pousse encore plus l’adoption. Le PBT soutient le traitement à grand volume et réduit les taux de défauts, ce qui améliore l’efficacité de la production. Ce changement positionne le matériau comme un choix privilégié pour les composants électroniques durables et sûrs.

- Par exemple, DuPont a introduit une qualité de PBT haute performance pour les connecteurs de précision qui atteint CTI 600V, permettant une utilisation plus sûre dans l’électronique haute tension et les modules 5G.

Expansion des Initiatives de Réduction du Poids Automobile

Les constructeurs automobiles adoptent le PBT pour remplacer les composants métalliques plus lourds et améliorer l’efficacité énergétique et l’autonomie des véhicules électriques. Le polymère offre une grande rigidité, une résistance chimique et des performances stables dans les zones à haute température sous le capot. Les véhicules électriques dépendent du PBT pour les connecteurs, les composants de batterie et les boîtiers de capteurs qui nécessitent une fiabilité thermique et électrique. La croissance des systèmes ADAS ajoute de nouveaux domaines d’application qui soutiennent une demande constante. À mesure que l’électrification des véhicules s’accélère, l’utilisation du PBT augmente à la fois dans les pièces structurelles et fonctionnelles.

- Par exemple, SABIC a développé un composé PBT de qualité automobile renforcé de fibres de verre pour une utilisation dans les boîtiers de phares.

Utilisation croissante dans la machinerie industrielle et l’automatisation

Les fabricants de machinerie industrielle utilisent le PBT pour les engrenages, les boîtiers, les pièces de convoyeur et les modules de contrôle en raison de sa durabilité et de sa facilité de moulage. La croissance de l’automatisation augmente le besoin de plastiques techniques précis et durables. Le PBT réduit l’usure de l’équipement et améliore la stabilité dans les environnements soumis à la chaleur et au stress mécanique. Sa capacité à supporter des géométries complexes aide également les fabricants de machines à rationaliser la production. L’essor de la robotique et des usines intelligentes élargit les opportunités pour les composants à base de PBT.

Tendances clés et opportunités

Transition vers des qualités haute performance et spécialisées

Les fabricants développent de nouvelles qualités de PBT renforcées, ignifuges et à faible hygroscopicité pour répondre aux besoins avancés de l’industrie. La demande augmente pour des matériaux capables de supporter des températures plus élevées, des tolérances plus strictes et des charges structurelles à long terme. L’électronique, les véhicules électriques et la machinerie industrielle dépendent de ces qualités spécialisées pour garantir la fiabilité sous stress. Des formulations améliorées avec de meilleures propriétés d’écoulement réduisent également le temps de production et la consommation d’énergie. Cette transition crée de fortes opportunités pour les fournisseurs offrant des composés différenciés et haute performance.

- Par exemple, LANXESS AG a lancé une qualité spécialisée de PBT avec un renforcement en fibres de verre à 45 %, augmentant la résistance à la traction à 185 MPa et améliorant la résistance au fluage sous des charges continues.

Opportunités croissantes dans les véhicules électriques et les systèmes d’énergie renouvelable

Les plateformes de VE créent une demande significative pour des polymères résistants à la chaleur et sûrs sur le plan électrique comme le PBT. Les systèmes de batterie, les composants de charge et les pièces de moteur nécessitent des matériaux avec un comportement thermique stable et des propriétés ignifuges. Les équipements d’énergie renouvelable, tels que les onduleurs solaires et les modules de contrôle éolien, adoptent également le PBT pour sa durabilité et sa résistance à l’isolation. À mesure que les systèmes énergétiques deviennent plus compacts et puissants, le besoin de plastiques techniques fiables s’élargit. Cette tendance ouvre de nouvelles sources de revenus pour les fournisseurs de PBT.

- Par exemple, Mitsubishi Chemical Corporation a développé une qualité de PBT ignifuge atteignant une classification UL94 V-0 à une épaisseur de 0,4 mm, utilisée dans les connecteurs de module de batterie de VE.

Défis clés

Volatilité des prix des matières premières

Les fluctuations du coût des matières premières pétrochimiques affectent les marges de production du PBT et la stabilité des prix. Les fabricants ont du mal à maintenir des structures de coûts prévisibles lorsque les matières premières fluctuent en raison de perturbations de l’approvisionnement ou de préoccupations géopolitiques. Les variations de prix entraînent souvent des dépenses opérationnelles plus élevées et une rentabilité réduite pour les transformateurs. Les entreprises peuvent rencontrer des difficultés à répercuter les coûts accrus sur les utilisateurs finaux dans des marchés concurrentiels. Ce défi incite les entreprises à explorer des sources d’approvisionnement alternatives et des stratégies de recyclage.

Concurrence des plastiques techniques alternatifs

Les matériaux tels que le polyamide (PA), le polycarbonate (PC) et le polypropylène (PP) concurrencent le PBT dans plusieurs applications. Ces alternatives offrent parfois des avantages en termes de coût, une résistance plus élevée à la température ou des propriétés mécaniques améliorées selon le cas d’utilisation. Les acheteurs dans les secteurs sensibles au coût peuvent se tourner vers des substituts lorsque les différences de performance sont minimes. L’innovation continue dans les polymères concurrents augmente la pression sur les fournisseurs de PBT pour améliorer la performance des produits. Ce défi renforce le besoin de grades spécialisés et de solutions différenciées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 28 %, stimulée par une forte demande des secteurs automobile, électronique et industriel. La région bénéficie de capacités de fabrication avancées et d’une adoption régulière des plastiques techniques pour des composants haute performance. Les constructeurs automobiles américains utilisent le PBT dans les connecteurs, les boîtiers de capteurs et les modules EV en raison de sa résistance et de sa résistance thermique. La croissance de l’électronique grand public et de l’automatisation industrielle soutient également une consommation régulière. L’accent réglementaire sur la sécurité et la performance des matériaux encourage également une utilisation plus large des grades de PBT ignifuges et renforcés dans les industries clés.

Europe

L’Europe représente une part de marché de 26 %, soutenue par des normes industrielles strictes et une solide base de fabricants automobiles et électriques. L’Allemagne, la France et l’Italie stimulent la demande alors que les OEM utilisent le PBT dans les pièces légères, les connecteurs de haute précision et les composants de capteurs. L’engagement de la région en faveur de la mobilité durable et des véhicules électriques élargit la consommation de PBT dans les systèmes de batteries et les unités de charge. Les investissements dans l’automatisation et la fabrication intelligente stimulent également la demande de composants polymères durables. Les règles environnementales européennes favorisent les matériaux longue durée, renforçant l’adoption de grades de PBT spécialisés.

Asie-Pacifique

L’Asie-Pacifique est en tête du marché avec une part de 38 %, stimulée par la production à grande échelle d’électronique, de pièces automobiles et de biens de consommation. La Chine, le Japon, la Corée du Sud et l’Inde restent des contributeurs clés en raison d’une forte production industrielle et d’une croissance technologique rapide. L’expansion de la fabrication de véhicules électriques stimule l’utilisation du PBT dans les composants moteurs, les connecteurs et les modules résistants à la chaleur. La forte production électronique renforce la demande de PBT isolant et ignifuge. La région bénéficie de coûts de fabrication compétitifs et de vastes réseaux de chaînes d’approvisionnement, soutenant une expansion continue. L’augmentation de l’automatisation dans les usines alimente davantage l’adoption des plastiques techniques.

Amérique Latine

L’Amérique Latine détient une part de marché de 5 %, soutenue par l’assemblage automobile croissant, la production d’appareils électroménagers et d’équipements industriels. Le Brésil et le Mexique stimulent la demande régionale, les fabricants adoptant le PBT pour les connecteurs, les interrupteurs, les boîtiers et les modules légers. L’expansion de la production d’appareils et l’intérêt croissant pour l’électronique compacte renforcent l’utilisation des matériaux. Les améliorations des infrastructures et la croissance industrielle créent également une demande constante pour des composants polymères durables. Bien que la taille du marché de la région reste modérée, l’augmentation des investissements dans la fabrication locale et une adoption plus élevée des plastiques techniques soutiennent une expansion progressive.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part de marché de 3 %, avec une demande soutenue par la machinerie industrielle, l’assemblage automobile et les importations d’électronique grand public. Des pays comme les Émirats Arabes Unis, l’Arabie Saoudite et l’Afrique du Sud adoptent le PBT pour les composants électriques, les pièces d’appareils et les systèmes automobiles. La croissance des projets d’énergie renouvelable stimule l’utilisation de matériaux isolants pour les équipements électriques. L’expansion des zones industrielles et l’augmentation de l’activité manufacturière encouragent l’adoption des plastiques techniques. Bien que les taux d’adoption restent inférieurs à ceux d’autres régions, l’amélioration des capacités industrielles soutient la croissance future du marché.

Segmentation du marché :

Par type de produit

- PBT renforcé

- PBT non renforcé

- PBT ignifuge

Par application

- Électrique et électronique

- Automobile

- Machinerie industrielle

Par industrie d’utilisation finale

- Transport

- Biens de consommation

- Santé

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le paysage concurrentiel comprend des acteurs majeurs tels que BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG, et Polyplastics Co., Ltd. Ces entreprises renforcent leurs positions grâce au développement de matériaux avancés, à l’expansion des capacités de production et à des partenariats stratégiques avec les fabricants automobiles et électroniques. Beaucoup se concentrent sur des grades de PBT renforcés et ignifuges haute performance pour répondre à la demande croissante des véhicules électriques, des appareils intelligents et de l’automatisation industrielle. Les centres d’innovation stimulent les améliorations en matière de stabilité thermique, de propriétés d’écoulement et de durabilité, permettant une adoption plus large dans des applications complexes. Les entreprises investissent également dans des expansions régionales pour soutenir les marchés en forte croissance en Asie-Pacifique et en Amérique du Nord. Les efforts de durabilité, y compris les formulations recyclables et les méthodes de production à faibles émissions, façonnent également la concurrence. Collectivement, ces stratégies aident les acteurs à conserver leur part de marché et à répondre aux besoins évolutifs en plastiques d’ingénierie de haute précision et haute performance.

Analyse des acteurs clés

- BASF SE

- DuPont

- SABIC

- Celanese Corporation

- Mitsubishi Chemical Corporation

- Toray Industries, Inc.

- RTP Company

- Chang Chun Group

- LANXESS AG

- Polyplastics Co., Ltd.

Développements récents

- En avril 2024, une collaboration a été annoncée entre SABIC et une grande entreprise de technologie de résine/chimie pour développer conjointement de nouvelles solutions PBT destinées au secteur automobile.

- En septembre 2023, DuPont de Nemours, Inc. (États-Unis) a dévoilé une installation de production d’adhésifs ultramoderne à Zhangjiagang, en Chine de l’Est, conçue pour soutenir le secteur des transports et dotée de la technologie avancée de système d’exécution de fabrication (MES).

- En février 2023, BASF SE a annoncé qu’elle augmenterait sa capacité de production mondiale de PBT de 30 000 tonnes métriques par an sur son site de Ludwigshafen, en Allemagne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’industrie d’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande de PBT renforcé augmentera à mesure que les industries auront besoin de matériaux plus résistants et stables à la chaleur.

- La croissance des véhicules électriques élargira l’utilisation du PBT dans les connecteurs, les pièces de batterie et les modules de capteurs.

- La fabrication d’électronique continuera de stimuler la consommation accrue de grades de PBT ignifuges.

- L’automatisation et les usines intelligentes soutiendront une utilisation plus large du PBT dans les composants de machines.

- De nouveaux grades spécialisés amélioreront la stabilité thermique et favoriseront l’adoption dans des applications à haute contrainte.

- Les efforts de durabilité pousseront les fabricants à développer des composés PBT recyclables et à faibles émissions.

- La croissance régionale restera forte en Asie-Pacifique à mesure que la capacité de production et la demande d’utilisation finale augmentent.

- Les fabricants de dispositifs médicaux adopteront davantage le PBT pour des composants durables et stérilisables.

- Les initiatives de réduction de poids dans l’automobile renforceront les opportunités de marché à long terme.

- L’augmentation des investissements dans l’innovation matérielle améliorera les performances et élargira la diversité des applications.