Aperçu du marché

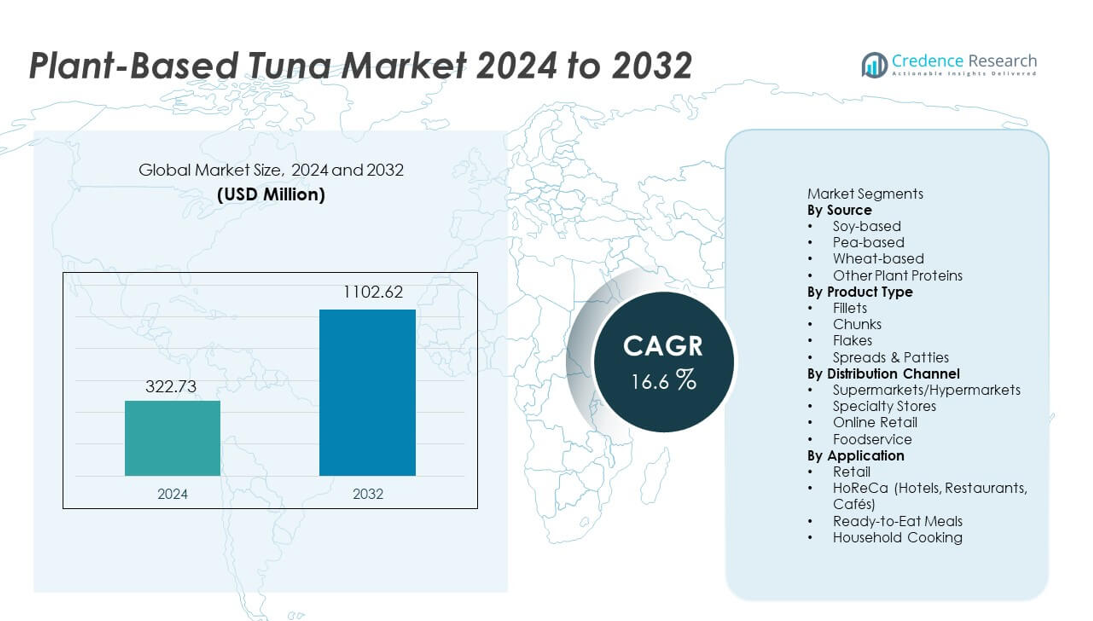

Le marché du thon à base de plantes a atteint 322,73 millions USD en 2024 et devrait croître jusqu’à 1 102,62 millions USD d’ici 2032, avec un TCAC de 16,6 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Thon à Base de Plantes 2024 |

322,73 millions USD |

| Marché du Thon à Base de Plantes, TCAC |

16,6% |

| Taille du Marché du Thon à Base de Plantes 2032 |

1 102,62 millions USD |

Le marché du thon à base de plantes est façonné par des innovateurs de premier plan, notamment Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana, et Sushi Mushi, qui se concentrent tous sur des ingrédients durables, une ingénierie de texture améliorée et des profils nutritionnels plus propres. Ces entreprises étendent leur portée mondiale grâce à une implantation plus large dans le commerce de détail, des partenariats dans la restauration et le développement de saveurs spécifiques à chaque région. L’Amérique du Nord domine le marché avec une part de 38 %, stimulée par un fort intérêt des consommateurs pour les alternatives de fruits de mer sans mercure, une innovation rapide des produits et une disponibilité croissante dans les supermarchés, en faisant la région la plus influente pour l’adoption de la catégorie.

Aperçus du marché

- Le marché du thon à base de plantes a atteint 322,73 millions USD en 2024 et atteindra 1 102,62 millions USD d’ici 2032 avec un TCAC de 16,6 %, soutenu par la demande croissante pour des alternatives de fruits de mer durables.

- La croissance du marché est stimulée par la sensibilisation à la santé, l’intérêt pour les produits sûrs pour les océans et la forte performance du thon à base de soja, qui détient 44 % de part grâce à sa texture et sa densité en protéines.

- Les tendances clés incluent une innovation rapide dans les systèmes de saveurs à base d’algues, une extrusion améliorée pour une texture feuilletée, et une demande croissante pour les produits en morceaux, qui dominent la catégorie avec 41 % de part.

- La concurrence s’intensifie alors que les marques améliorent l’authenticité des produits et étendent leur présence dans la restauration, tandis que les coûts de production élevés et la variabilité des prix des ingrédients restent des contraintes clés.

- Régionalement, l’Amérique du Nord détient 38 % de part, l’Europe capture 33 %, et l’Asie-Pacifique représente 20 %, stimulées par une forte adoption flexitarienne, une demande pour des étiquettes propres et une distribution au détail élargie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Source

Le thon à base de soja occupe la position dominante avec 44 % de part, grâce à sa forte teneur en protéines, sa texture ferme et sa capacité à reproduire les profils traditionnels de thon plus précisément que d’autres protéines végétales. Les fabricants préfèrent le soja en raison de sa stabilité de traitement et de sa large disponibilité, ce qui soutient une production à grande échelle cohérente. Les variantes à base de pois croissent régulièrement à mesure que la demande sans allergènes augmente, tandis que les options à base de blé gagnent une traction de niche dans les formulations mélangées. D’autres protéines végétales, y compris la fève et le pois chiche, élargissent les opportunités d’innovation, mais le soja reste la source principale en raison de ses performances de liaison supérieures et de la familiarité des consommateurs dans les secteurs de la vente au détail et de la restauration.

- Par exemple, Schouten Food produit un thon végétalien utilisant des protéines de soja qui est largement distribué dans les chaînes de distribution européennes, bénéficiant de l’approvisionnement fiable du soja.

Par Type de Produit

Les morceaux dominent le marché avec une part de 41 %, soutenus par leur polyvalence dans les salades, sandwiches et plats préparés. Les consommateurs préfèrent les produits en morceaux car ils imitent de près la texture et la consistance du thon conventionnel, ce qui favorise une forte adoption dans les canaux de distribution au détail et HoReCa. Les filets séduisent les acheteurs premium recherchant des expériences de découpe entière, tandis que les flocons gagnent en popularité dans les plats préparés et les tartinades. Les tartinades et galettes s’étendent en tant qu’options pratiques riches en protéines pour des collations rapides. Les formats en morceaux restent dominants en raison de leur large compatibilité culinaire, de leur facilité d’utilisation et de leur forte acceptation parmi les acheteurs de fruits de mer à base de plantes pour la première fois.

- Par exemple, Good Catch Foods commercialise des alternatives de thon à base de plantes en style morceau qui combinent plusieurs protéines (pois, soja, pois chiche, fève, lentille, haricot blanc), permettant une utilisation flexible dans les sandwiches ou salades.

Par Canal de Distribution

Les supermarchés et hypermarchés dominent la distribution avec une part de 53 %, bénéficiant d’une large présence en rayon, d’une forte visibilité de marque et de promotions fréquentes en magasin. Ces points de vente offrent un accès plus facile aux consommateurs grand public, soutenant des taux de conversion plus élevés pour les produits émergents de fruits de mer à base de plantes. Les magasins spécialisés se développent grâce à des assortiments ciblés axés sur la santé, tandis que la vente en ligne s’accélère en raison de la commodité de la livraison à domicile et de l’expansion rapide des marchés véganes. L’adoption par la restauration augmente à mesure que les restaurants explorent des alternatives de fruits de mer durables. Cependant, les supermarchés restent le canal principal en raison de leur échelle, de leur base de consommateurs diversifiée et de leur capacité à introduire efficacement de nouvelles marques.

Principaux Facteurs de Croissance

Augmentation de la Tendance Vers des Alternatives Durables et Éthiques aux Fruits de Mer

Les consommateurs recherchent des options de fruits de mer qui évitent la surpêche, l’exposition au mercure et les dommages environnementaux, ce qui augmente la demande pour le thon à base de plantes. La sensibilisation croissante à l’épuisement des océans et à la contamination par les microplastiques renforce le mouvement vers des sources de protéines durables. Les marques répondent avec des produits à étiquette propre, sûrs pour les océans, qui séduisent les acheteurs soucieux de l’environnement. Ce changement suscite l’intérêt des flexitariens qui réduisent leur consommation de fruits de mer mais souhaitent toujours des saveurs et textures familières. La tendance soutient une expansion rapide du marché dans le commerce de détail, les plateformes en ligne et les menus de restauration.

- Par exemple, Ocean Hugger Foods a développé son thon “Ahimi” à base de tomate en utilisant cinq ingrédients naturels et a confirmé l’absence de microplastiques grâce à des tests internes de produits, ce qui élimine le risque de contamination lié aux chaînes d’approvisionnement de thon cru.

Avancées en Ingénierie de Texture, Saveur et Nutrition

Les technologies améliorées d’extrusion, de fermentation et d’amélioration des saveurs aident les fabricants à reproduire plus précisément la structure feuilletée et le profil savoureux du thon. Ces innovations augmentent la satisfaction des consommateurs et soutiennent les achats répétés dans le commerce de détail grand public. Un enrichissement nutritionnel amélioré, y compris des alternatives d’oméga-3 à partir d’algues, renforce encore l’attrait du produit. Les marques développent également des formats polyvalents tels que les morceaux, flocons et filets pour correspondre à de larges utilisations culinaires. L’investissement continu en R&D renforce le réalisme des produits et accélère l’adoption à travers plusieurs régions.

- Par exemple, New Wave Foods utilise de l’huile d’algues avec une teneur en DHA standardisée pour ressembler au profil oméga à longue chaîne des fruits de mer et améliorer la parité nutritionnelle.

Pénétration croissante dans la vente au détail et la restauration

Les grandes chaînes de supermarchés élargissent les rayons de fruits de mer à base de plantes, améliorant la visibilité et l’accessibilité des produits de thon végétal. Les opérateurs de restauration introduisent des sushis, wraps et salades sans thon pour répondre aux attentes croissantes en matière de durabilité, ce qui incite les consommateurs non-végétaliens à essayer. Des réseaux de distribution plus solides et de meilleurs systèmes de chaîne du froid soutiennent un approvisionnement constant. Les campagnes promotionnelles et les programmes d’échantillonnage accélèrent également la reconnaissance des marques. À mesure que les partenariats de vente au détail s’élargissent et que les menus des restaurants se diversifient, la portée du marché s’étend à la fois dans les régions matures et émergentes.

Tendances clés et opportunités

Expansion des formulations clean-label et sans allergènes

Les consommateurs préfèrent les produits de thon à base de plantes fabriqués à partir d’ingrédients simples et transparents avec un minimum d’additifs. La demande augmente pour des alternatives sans allergènes utilisant des protéines de pois, de fève ou de pois chiche au lieu de soja ou de blé. Les marques explorent des systèmes d’aromatisation naturels et des améliorants nutritionnels à base d’algues pour répondre aux préférences soucieuses de la santé. Cette tendance crée des opportunités pour des offres premium et soutient des prix plus élevés. L’innovation clean-label renforce la confiance et positionne le thon végétal comme un substitut de fruits de mer plus sain.

- Par exemple, le Sensational Vuna de Nestlé a une liste d’ingrédients limitée et fournit une quantité significative de protéines par portion, utilisant des protéines de pois pour offrir une alternative au poisson vérifiée par les données de spécification de produit de Nestlé.

Innovation dans les applications mondiales et culinaires

Les marques développent des saveurs et des formats inspirés des régions, adaptés aux sushis, poke bowls, plats méditerranéens et repas fusion. Ces innovations élargissent la polyvalence culinaire et attirent les jeunes consommateurs à la recherche de nouvelles expériences de fruits de mer. Les restaurants expérimentent le thon végétal dans des wraps, salades et apéritifs, augmentant l’exposition dans la restauration. La diversification des produits à travers des morceaux aromatisés, des flocons épicés et des filets marinés crée de nouveaux flux de revenus. La tendance améliore la différenciation des marques et renforce la compétitivité du marché.

- Par exemple, le thon végétal de Current Foods sous forme de qualité sushi contient une quantité notable de protéines par portion, bien que significativement moins que le thon conventionnel, et est utilisé dans divers lieux de restauration, y compris des bars à sushi spécifiques et des points de vente de poke.

Défis clés

Coûts de production élevés et variabilité des prix des ingrédients

Le thon végétal nécessite des protéines spécialisées, des huiles d’algues et des technologies de transformation qui augmentent les coûts de fabrication. Les fluctuations des prix des ingrédients, en particulier pour les protéines de pois et les extraits d’algues, affectent la stabilité des prix. Les petits producteurs ont du mal à atteindre des prix compétitifs en raison d’une échelle limitée. Ces pressions sur les coûts réduisent l’accessibilité dans certaines régions et ralentissent l’adoption face au thon en conserve à bas prix. Améliorer les chaînes d’approvisionnement et augmenter la production restent essentiels pour réduire les barrières de coût à long terme.

Limitations sensorielles et de perception des consommateurs

Malgré les améliorations, certains consommateurs trouvent encore le thon végétal différent du thon traditionnel en termes de goût, d’arôme et de rétention d’humidité. Atteindre une texture authentique et une saveur marine reste un défi technique clé. Le scepticisme autour des aliments végétaux transformés affecte également l’acceptation parmi les acheteurs soucieux de la santé. Les consommateurs de viande et de fruits de mer comparent ces produits directement avec le vrai thon, augmentant les attentes en matière de précision sensorielle. Surmonter ces écarts de perception est essentiel pour une pénétration plus large du marché et un comportement d’achat répété.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché du thon à base de plantes avec une part de 38 %, stimulée par une forte demande pour des alternatives de fruits de mer durables et une adoption élevée parmi les consommateurs flexitariens. Les supermarchés et les détaillants en ligne élargissent l’espace de rayonnage, rendant les produits sans thon largement accessibles. Les chaînes de restauration ajoutent du thon à base de plantes aux rouleaux de sushi, salades et wraps, augmentant l’exposition parmi les convives traditionnels. Une forte innovation des startups basées aux États-Unis accélère le réalisme des produits grâce à une texture améliorée et un arôme à base d’algues. Les préoccupations croissantes concernant le mercure et la surpêche renforcent encore la croissance régionale alors que les consommateurs recherchent des options plus sûres et respectueuses de l’environnement.

Europe

L’Europe détient une part de 33 %, soutenue par des réglementations avancées en matière de durabilité, une forte croissance de la population végane et une préférence croissante pour les alternatives de fruits de mer avec étiquette propre. Des pays comme le Royaume-Uni, l’Allemagne et les Pays-Bas montrent une adoption élevée grâce à des écosystèmes à base de plantes bien développés et de forts engagements des détaillants envers les produits respectueux des océans. Les opérateurs de services alimentaires intègrent le thon à base de plantes dans les bols poke, sandwiches et plats préparés, stimulant l’essai parmi les flexitariens. Un accent continu sur la réduction du carbone et l’approvisionnement éthique renforce la demande régionale. Les investissements dans les formulations d’oméga-3 dérivées d’algues améliorent encore le positionnement nutritionnel sur les marchés européens.

Asie-Pacifique

L’Asie-Pacifique représente 20 % de part, stimulée par un changement croissant vers des remplacements durables de fruits de mer et un comportement de consommation de plus en plus soucieux de la santé. Les principaux marchés comme le Japon, la Chine et l’Australie adoptent le thon à base de plantes dans les sushis, bols de riz et repas pratiques. L’urbanisation rapide et la prise de conscience croissante de la classe moyenne soutiennent l’intérêt pour les alternatives de fruits de mer à faible teneur en mercure. Les fabricants locaux introduisent des saveurs et formats spécifiques à la cuisine asiatique. Les plateformes en ligne jouent un rôle majeur dans la distribution des produits, aidant les marques à atteindre les jeunes consommateurs férus de technologie. Un accent accru sur la conservation marine alimente également la demande sur les marchés côtiers.

Amérique Latine

L’Amérique Latine capte une part de 6 %, soutenue par une prise de conscience environnementale croissante et un intérêt croissant pour les régimes à base de plantes parmi les consommateurs urbains. Le Brésil, le Mexique et le Chili montrent une présence croissante de produits de fruits de mer à base de plantes, y compris des morceaux de thon et des tartinades. Les acheteurs plus jeunes expérimentent des alternatives de protéines durables, générant une demande constante. L’expansion des services alimentaires dans les cafés et les chaînes de restauration rapide augmente encore la visibilité. La production locale limitée et une sensibilité aux prix plus élevée restent des obstacles, mais les campagnes de sensibilisation et l’expansion des canaux de commerce électronique aident à élargir la portée du marché dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 3 %, caractérisée par une adoption progressive stimulée par des formats de vente au détail haut de gamme et un intérêt croissant pour les options de protéines durables. Les Émirats Arabes Unis et l’Arabie Saoudite mènent la demande en raison d’une forte influence expatriée et d’une disponibilité plus large de produits de fruits de mer à base de plantes. Les consommateurs soucieux de leur santé explorent des alternatives de thon à faible teneur en mercure et à étiquette propre, tandis que les points de vente de restauration introduisent des sushis et wraps à base de plantes. Une dépendance plus élevée aux importations et des défis de tarification ralentissent la pénétration du marché de masse. Cependant, l’expansion continue des gammes de produits véganes et la croissance des plateformes d’épicerie en ligne soutiennent une croissance incrémentielle du marché.

Segmentation du Marché :

Par Source

- À base de soja

- À base de pois

- À base de blé

- Autres Protéines Végétales

Par Type de Produit

- Filets

- Morceaux

- Flocons

- Tartinades & Galettes

Par Canal de Distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Vente en ligne

- Restauration

Par Application

- Détail

- HoReCa (Hôtels, Restaurants, Cafés)

- Repas prêts à manger

- Cuisine domestique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel comprend des acteurs clés tels que Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana et Sushi Mushi. Ces entreprises se concentrent sur la reproduction du goût, de la texture et du profil nutritionnel du thon traditionnel grâce à des technologies de transformation avancées, des systèmes de saveurs à base d’algues et des mélanges de protéines améliorés. Les marques leaders étendent leur présence dans le commerce de détail et la restauration en proposant des formats polyvalents tels que des morceaux, des flocons, des filets et des tartinades adaptés à diverses applications culinaires. Les partenariats avec des chaînes de sushi, des cafés et des plateformes de kits repas améliorent la visibilité et les taux d’essai des consommateurs. De nombreux acteurs privilégient les formulations à étiquette propre et les ingrédients riches en oméga pour séduire les acheteurs soucieux de leur santé. L’investissement continu dans la R&D, l’approvisionnement durable et l’innovation des saveurs régionales renforce la concurrence alors que les entreprises travaillent à différencier leurs produits dans une catégorie de fruits de mer à base de plantes en pleine croissance.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Akua

- TUNO

- Sushi Mushi

- Wild Type

- Good Catch Foods

- Kuleana

- Sophie’s Kitchen

- New Wave Foods

- Loma Linda

- Ocean Hugger Foods

Développements récents

- En août 2025, Atlantic Natural Foods (ANF) a finalisé la vente de ses actifs, y compris les unités commerciales Loma Linda et TUNO, à Century Pacific North America (CPNA) après des procédures de faillite. La vente permet la continuation des produits emblématiques des marques avec une distribution dans plus de 30 pays.

- En avril 2025, la société mère de TUNO, Atlantic Natural Foods, a déposé le bilan sous le Chapitre 11 en raison de défis dans le secteur des fruits de mer à base de plantes.

- En 2024, Akua, connue pour ses alternatives à base d’algues, y compris les explorations de thon, a cessé ses activités après avoir rencontré des obstacles logistiques et un déclin du marché de la viande à base de plantes.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Source, Type de produit, Canal de distribution, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande augmentera à mesure que les consommateurs rechercheront des alternatives aux fruits de mer durables et sans mercure.

- Le réalisme des produits s’améliorera avec de meilleurs systèmes de saveurs à base d’algues et des méthodes d’extrusion.

- Les formulations propres et sans allergènes gagneront une préférence plus forte sur le marché.

- Les chaînes de restauration élargiront les options de thon à base de plantes dans les sushis, salades et wraps.

- L’innovation des saveurs régionales soutiendra une adoption plus large et des achats répétés.

- Les détaillants augmenteront la présence en rayon des catégories de fruits de mer à base de plantes.

- L’augmentation de la production aidera à réduire les coûts des ingrédients et à améliorer l’accessibilité.

- Les partenariats entre marques et fournisseurs de protéines accéléreront les progrès en R&D.

- Les marchés émergents montreront une adoption plus rapide en raison d’une sensibilisation environnementale croissante.

- Le message de durabilité renforcera la fidélité à la marque et la croissance à long terme de la catégorie.