1. Introduction

1.1. Description du Rapport

1.2. Objectif du Rapport

1.3. USP & Offres Clés

1.4. Principaux Avantages pour les Parties Prenantes

1.5. Public Cible

1.6. Portée du Rapport

1.7. Portée Régionale

2. Portée et Méthodologie

2.1. Objectifs de l’Étude

2.2. Parties Prenantes

2.3. Sources de Données

2.3.1. Sources Primaires

2.3.2. Sources Secondaires

2.4. Estimation du Marché

2.4.1. Approche Ascendante

2.4.2. Approche Descendante

2.5. Méthodologie de Prévision

3. Résumé Exécutif

4. Introduction

4.1. Aperçu

4.2. Principales Tendances de l’Industrie

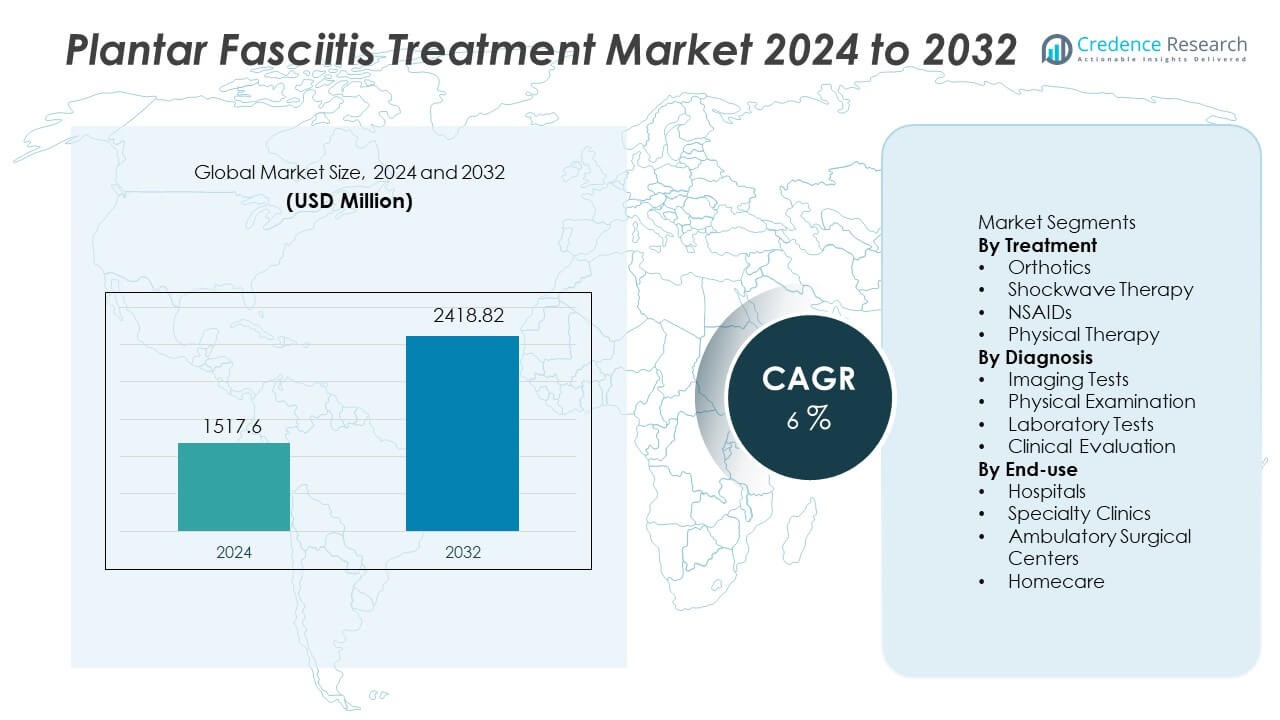

5. Marché Mondial du Traitement de la Fasciite Plantaire

5.1. Aperçu du Marché

5.2. Performance du Marché

5.3. Impact de la COVID-19

5.4. Prévisions du Marché

6. Répartition du Marché par Traitement

6.1. Orthèses

6.1.1. Tendances du Marché

6.1.2. Prévisions du Marché

6.1.3. Part de Revenus

6.1.4. Opportunité de Croissance des Revenus

6.2. Thérapie par Ondes de Choc

6.2.1. Tendances du Marché

6.2.2. Prévisions du Marché

6.2.3. Part de Revenus

6.2.4. Opportunité de Croissance des Revenus

6.3. AINS

6.3.1. Tendances du Marché

6.3.2. Prévisions du Marché

6.3.3. Part de Revenus

6.3.4. Opportunité de Croissance des Revenus

6.4. Physiothérapie

6.4.1. Tendances du Marché

6.4.2. Prévisions du Marché

6.4.3. Part de Revenus

6.4.4. Opportunité de Croissance des Revenus

7. Répartition du Marché par Diagnostic

7.1. Tests d’Imagerie

7.1.1. Tendances du Marché

7.1.2. Prévisions du Marché

7.1.3. Part de Revenus

7.1.4. Opportunité de Croissance des Revenus

7.2. Examen Physique

7.2.1. Tendances du Marché

7.2.2. Prévisions du Marché

7.2.3. Part de Revenus

7.2.4. Opportunité de Croissance des Revenus

7.3. Tests de Laboratoire

7.3.1. Tendances du Marché

7.3.2. Prévisions du Marché

7.3.3. Part de Revenus

7.3.4. Opportunité de Croissance des Revenus

7.4. Évaluation Clinique

7.4.1. Tendances du Marché

7.4.2. Prévisions du Marché

7.4.3. Part de Revenus

7.4.4. Opportunité de Croissance des Revenus

8. Répartition du Marché par Utilisation Finale

8.1. Hôpitaux

8.1.1. Tendances du Marché

8.1.2. Prévisions du Marché

8.1.3. Part de Revenus

8.1.4. Opportunité de Croissance des Revenus

8.2. Cliniques Spécialisées

8.2.1. Tendances du Marché

8.2.2. Prévisions du Marché

8.2.3. Part de Revenus

8.2.4. Opportunité de Croissance des Revenus

8.3. Centres de Chirurgie Ambulatoire

8.3.1. Tendances du Marché

8.3.2. Prévisions du Marché

8.3.3. Part de Revenus

8.3.4. Opportunité de Croissance des Revenus

8.4. Soins à Domicile

8.4.1. Tendances du Marché

8.4.2. Prévisions du Marché

8.4.3. Part de Revenus

8.4.4. Opportunité de Croissance des Revenus

9. Répartition du Marché par Région

9.1. Amérique du Nord

9.1.1. États-Unis

9.1.1.1. Tendances du Marché

9.1.1.2. Prévisions du Marché

9.1.2. Canada

9.1.2.1. Tendances du Marché

9.1.2.2. Prévisions du Marché

9.2. Asie-Pacifique

9.2.1. Chine

9.2.2. Japon

9.2.3. Inde

9.2.4. Corée du Sud

9.2.5. Australie

9.2.6. Indonésie

9.2.7. Autres

9.3. Europe

9.3.1. Allemagne

9.3.2. France

9.3.3. Royaume-Uni

9.3.4. Italie

9.3.5. Espagne

9.3.6. Russie

9.3.7. Autres

9.4. Amérique Latine

9.4.1. Brésil

9.4.2. Mexique

9.4.3. Autres

9.5. Moyen-Orient et Afrique

9.5.1. Tendances du Marché

9.5.2. Répartition du Marché par Pays

9.5.3. Prévisions du Marché

10. Analyse SWOT

10.1. Vue d’ensemble

10.2. Forces

10.3. Faiblesses

10.4. Opportunités

10.5. Menaces

11. Analyse de la Chaîne de Valeur

12. Analyse des Cinq Forces de Porter

12.1. Vue d’ensemble

12.2. Pouvoir de Négociation des Acheteurs

12.3. Pouvoir de Négociation des Fournisseurs

12.4. Degré de Concurrence

12.5. Menace des Nouveaux Entrants

12.6. Menace des Produits de Substitution

13. Analyse des Prix

14. Paysage Concurrentiel

14.1. Structure du Marché

14.2. Acteurs Clés

14.3. Profils des Acteurs Clés

14.3.1. Bayer

14.3.1.1. Présentation de l’Entreprise

14.3.1.2. Portefeuille de Produits

14.3.1.3. Données Financières

14.3.1.4. Analyse SWOT

14.3.2. Pfizer

14.3.3. Sanofi

14.3.4. GlaxoSmithKline

14.3.5. Stride Rite

14.3.6. DJO Global

14.3.7. Bauerfeind

14.3.8. Reckitt Benckiser

14.3.9. Foot Levelers

14.3.10. Orthofeet

15. Méthodologie de Recherche

Aperçus du Marché

Aperçus du Marché