Aperçu du Marché

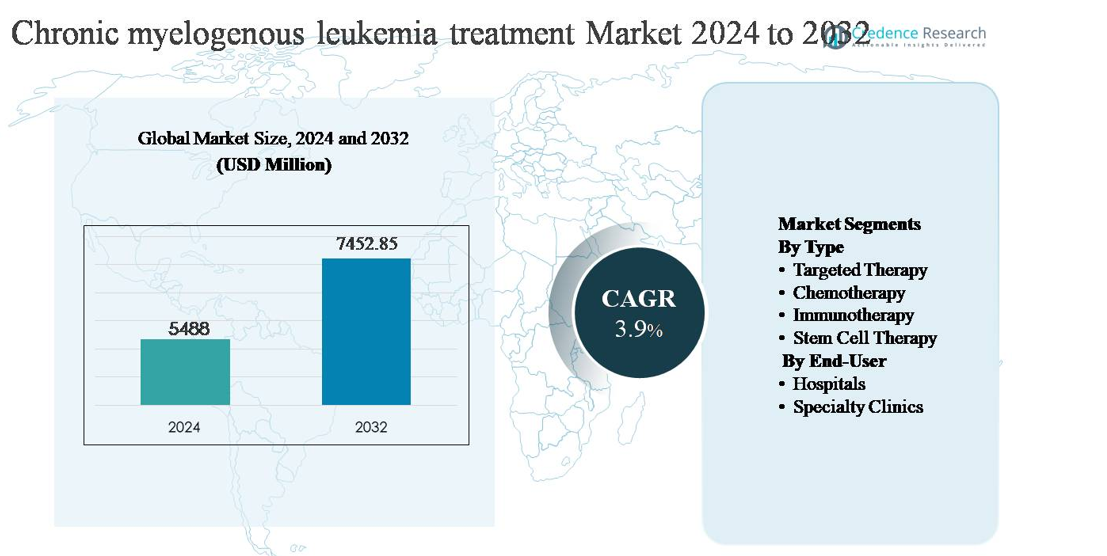

Le marché du traitement de la leucémie myéloïde chronique (LMC) était évalué à 5 488 millions USD en 2024 et devrait atteindre 7 452,85 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 3,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

Taille du Marché du Traitement de la Leucémie Myéloïde Chronique 2024

|

5 488 millions USD |

| Marché du Traitement de la Leucémie Myéloïde Chronique, TCAC |

3,9% |

| Taille du Marché du Traitement de la Leucémie Myéloïde Chronique 2032 |

7 452,85 millions USD |

Le marché du traitement de la leucémie myéloïde chronique (LMC) est dominé par un groupe concentré de sociétés pharmaceutiques mondiales ayant une forte expertise dans les thérapies oncologiques ciblées, notamment Novartis AG, Pfizer Inc., Bristol-Myers Squibb Company, Takeda Pharmaceutical Company Limited, Teva Pharmaceutical Industries Ltd., Otsuka Holdings Co., Ltd., Incyte, Biopath Holdings Inc., et Stragen Pharma SA. Ces acteurs se concurrencent à travers des portefeuilles différenciés d’inhibiteurs de tyrosine kinase, des stratégies de gestion du cycle de vie et des capacités de commercialisation mondiale. L’Amérique du Nord est la région leader, représentant environ 42 % du marché mondial, soutenue par un diagnostic précoce, une surveillance moléculaire avancée et une forte adhésion au traitement. L’Europe suit en tant que contributeur majeur, tandis que l’Asie-Pacifique continue de gagner en importance grâce à l’accès croissant à des thérapies abordables et à l’amélioration des infrastructures oncologiques.

Aperçu du marché

- Le marché du traitement de la leucémie myéloïde chronique (LMC) était évalué à 5 488 millions USD en 2024 et devrait atteindre 7 452,85 millions USD d’ici 2032, avec un TCAC de 3,9 % au cours de la période de prévision, soutenu par la demande de thérapies à long terme et des cycles de traitement des patients soutenus.

- La croissance du marché est stimulée par l’adoption généralisée des thérapies ciblées, qui représentent le segment dominant avec plus de 75 % de part, en raison de leur rôle en tant que traitement de première ligne, leur haute efficacité à atteindre la rémission moléculaire et leur nécessité d’utilisation prolongée ou à vie.

- Les principales tendances du marché incluent une attention croissante sur les stratégies de rémission sans traitement, les inhibiteurs de tyrosine kinase de nouvelle génération pour les cas résistants, et l’utilisation croissante des génériques, qui améliorent l’accessibilité tout en intensifiant la dynamique concurrentielle.

- Le paysage concurrentiel est caractérisé par des acteurs pharmaceutiques établis se concentrant sur l’optimisation du portefeuille, les extensions de cycle de vie et la distribution mondiale, tandis que les fabricants de génériques exercent une pression sur les prix et élargissent l’accès dans les marchés émergents.

- Régionalement, l’Amérique du Nord est en tête avec environ 42 % de part de marché, suivie par l’Europe à ~30 %, l’Asie-Pacifique à ~18 %, avec l’Amérique latine et le Moyen-Orient & Afrique représentant ensemble la part restante, stimulée par l’amélioration des diagnostics et de l’accès aux thérapies.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type :

Le marché du traitement de la leucémie myéloïde chronique (LMC) est dominé par la thérapie ciblée, qui détient la plus grande part de marché en raison de sa position en tant que norme de soins mondiale à travers toutes les phases de la maladie. Les inhibiteurs de tyrosine kinase (ITK) suppriment efficacement l’activité BCR-ABL, permettant une rémission moléculaire durable et un contrôle à long terme de la maladie. Les volumes de prescription élevés, la durée de traitement à vie et le fort soutien des lignes directrices cliniques continuent de stimuler la demande. La chimiothérapie reste limitée aux cas avancés ou en phase blastique, tandis que l’immunothérapie émerge à travers le développement clinique. La thérapie par cellules souches, malgré son potentiel curatif, reste restreinte en raison des risques procéduraux et des contraintes d’éligibilité.

- Par exemple, le dasatinib de Bristol Myers Squibb (Sprycel®) est prescrit à 100 mg une fois par jour pour la LMC en phase chronique et démontre une activité contre plus de 30 mutations documentées du domaine kinase BCR-ABL1, soutenant son utilisation après un échec de première ligne.

Par utilisateur final :

Les hôpitaux représentent le segment utilisateur final dominant sur le marché du traitement de la LMC, représentant la plus grande part grâce à leur infrastructure oncologique avancée et leurs services d’hématologie intégrés. Les hôpitaux sont en tête pour le diagnostic, la surveillance moléculaire, l’initiation du traitement et la gestion des cas complexes ou résistants, y compris la transplantation de cellules souches. Leur accès à des cliniciens spécialisés et leurs capacités d’hospitalisation soutiennent une utilisation soutenue. Les cliniques spécialisées deviennent de plus en plus importantes dans la gestion ambulatoire à long terme, en particulier pour les patients stables recevant des thérapies ciblées orales, motivées par la commodité, la continuité des soins et la réduction des besoins d’hospitalisation.

- Par exemple, le MD Anderson Cancer Center dispose d’un département dédié à la leucémie qui effectue une surveillance quantitative du BCR-ABL1 à l’aide de tests PCR en temps réel (RQ-PCR). Ces tests sont très sensibles et capables de détecter des niveaux de transcrits en dessous de la barre des 0,0032 % (MR4.5) sur l’échelle internationale, avec la limite de quantification déclarée du laboratoire étant de 0,002 % IS (MR4.7).

Moteur de Croissance Clé

Confiance Soutenue dans les Thérapies Ciblées comme Norme de Soin

Le marché du traitement de la leucémie myéloïde chronique (LMC) continue d’être stimulé par la dépendance à long terme aux inhibiteurs de tyrosine kinase (ITK) en tant que thérapie de première ligne établie. Ces agents ont considérablement amélioré les résultats de survie en permettant une rémission moléculaire durable et en transformant la LMC en une affection chronique gérable pour la plupart des patients. Les exigences de traitement à vie pour de nombreux patients entraînent une demande constante de thérapie, renforçant la stabilité des revenus. La disponibilité de plusieurs générations d’ITK soutient des stratégies de traitement séquentielles en cas de résistance ou d’intolérance, prolongeant ainsi la durée du traitement. De plus, l’accès croissant aux ITK génériques dans plusieurs régions a élargi la portée des patients, soutenant une conversion plus large du diagnostic au traitement et soutenant l’expansion globale du marché.

- Par exemple, le mésylate d’imatinib de Novartis (Gleevec®) est prescrit à une dose de départ standard de 400 mg une fois par jour pour la LMC en phase chronique nouvellement diagnostiquée, avec des données de suivi à long terme s’étendant au-delà de deux décennies depuis son approbation réglementaire initiale en 2001, démontrant un contrôle moléculaire persistant sous dosage continu.

Augmentation des Taux de Diagnostic et Amélioration de la Surveillance Moléculaire

La croissance du marché du traitement de la LMC est également soutenue par l’augmentation des taux de diagnostic rendue possible par un meilleur accès aux outils de diagnostic cytogénétique et moléculaire. Les avancées dans les tests PCR quantitatifs en temps réel permettent une détection précoce et une surveillance précise des niveaux de transcrits BCR-ABL, encourageant une initiation rapide du traitement et une optimisation de la thérapie. Une sensibilisation accrue des médecins et des protocoles de surveillance standardisés ont renforcé l’adhésion aux plans de traitement à long terme, réduisant les taux de progression de la maladie. À mesure que les systèmes de santé investissent dans l’infrastructure diagnostique, en particulier dans les économies émergentes, un plus grand nombre de patients entre dans des parcours de traitement structurés, contribuant directement à une augmentation de l’adoption de la thérapie et à une croissance soutenue du marché.

- Par exemple, le système LightCycler® 480 System II de Roche prend en charge les flux de travail RT-qPCR avec des volumes de réaction aussi bas que 5 µL et des temps de cycle inférieurs à 40 minutes, permettant une analyse à haut débit des transcrits BCR-ABL1 dans les laboratoires cliniques.

Expansion de l’Accès au Traitement dans les Marchés de Santé Émergents

L’expansion progressive de l’infrastructure de soins oncologiques dans les marchés émergents représente un moteur de croissance significatif pour le traitement de la LMC. Les gouvernements et les prestataires de soins de santé privés améliorent l’accès aux thérapies essentielles contre le cancer grâce à des programmes de remboursement, des partenariats public-privé et l’inclusion des ITK dans les formulaires de traitement nationaux. Une meilleure accessibilité grâce aux génériques et aux programmes d’assistance aux patients a réduit les écarts de traitement, permettant une intervention plus précoce et une thérapie continue. À mesure que l’accès s’améliore, l’adhésion au traitement et les résultats de survie augmentent, renforçant la demande pour une gestion pharmacologique à long terme et soutenant une expansion stable du marché dans les régions en développement.

Tendance clé et opportunité :

Passage vers des stratégies de rémission sans traitement

Une tendance importante qui façonne le paysage du traitement de la LMC est l’accent clinique croissant sur la rémission sans traitement (TFR). Les avancées dans la surveillance moléculaire ont permis à certains patients présentant des réponses moléculaires profondes et soutenues d’arrêter en toute sécurité les ITK sous une supervision stricte. Ce changement stimule l’innovation dans la stratification des patients, la surveillance des réponses et les protocoles de gestion des rechutes. Bien que la TFR puisse réduire l’exposition à long terme aux médicaments pour les patients éligibles, elle crée des opportunités pour des diagnostics haut de gamme, des services de suivi spécialisés et des thérapies de nouvelle génération conçues pour approfondir les réponses moléculaires. Les développeurs pharmaceutiques positionnent de plus en plus les nouveaux ITK pour soutenir des résultats de rémission durables alignés sur les objectifs de TFR.

- Par exemple, Otsuka Pharmaceutical Co., Ltd. a développé et obtenu l’approbation pour le “Kit de mesure de l’ARNm BCR-ABL majeur” au Japon, qui est utilisé comme aide pour diagnostiquer et surveiller l’efficacité du traitement de la leucémie myéloïde chronique (LMC), et qui est couvert par l’assurance maladie nationale depuis le 1er avril 2015.

Développement de thérapies de nouvelle génération et de combinaisons

Les recherches en cours sur les ITK de nouvelle génération et les approches de traitement combiné présentent une opportunité majeure sur le marché du traitement de la LMC. De nouveaux agents sont développés pour traiter les mutations de résistance et améliorer les profils de tolérabilité, en particulier pour les patients exposés à un traitement à long terme. Les stratégies de combinaison intégrant la thérapie ciblée avec des agents immunomodulateurs sont également à l’étude pour améliorer la profondeur de la réponse. Ces développements soutiennent la différenciation des produits et les stratégies de gestion du cycle de vie, permettant aux fabricants de renforcer leur position concurrentielle tout en répondant aux besoins cliniques non satisfaits chez les populations de patients résistants ou réfractaires.

- Par exemple, Takeda Pharmaceutical Company Limited a avancé les stratégies d’optimisation du cycle de vie du ponatinib grâce à des protocoles de modification de dose validés dans des programmes cliniques où le ponatinib a été initié à 45 mg une fois par jour avec des réductions définies par le protocole à 15 mg une fois par jour après l’atteinte de jalons moléculaires, soutenues par une surveillance sérielle des transcrits BCR-ABL1 à des intervalles de 3 mois en utilisant des laboratoires centralisés calibrés selon les normes de référence internationales.

Défi clé

Adhésion à long terme au traitement et préoccupations de sécurité

Malgré les avancées thérapeutiques, l’adhésion à long terme au traitement reste un défi important dans la gestion de la LMC. Une thérapie à vie ou prolongée augmente le risque d’effets indésirables cumulatifs, y compris des complications cardiovasculaires et métaboliques, ce qui peut affecter la conformité des patients. La gestion de la toxicité chronique nécessite une surveillance continue et un changement potentiel de thérapie, augmentant la complexité clinique. La non-adhésion peut entraîner des réponses moléculaires sous-optimales et une progression de la maladie, compromettant l’efficacité du traitement. Ces défis exercent une pression sur les prestataires de soins de santé pour équilibrer l’efficacité avec la tolérabilité, tandis que les entreprises pharmaceutiques doivent continuer à améliorer les profils de sécurité pour maintenir l’engagement à long terme des patients.

Pressions sur les prix et concurrence des génériques

L’augmentation de la pénétration des ITK génériques représente un défi structurel pour les thérapies de marque sur le marché du traitement de la LMC. Bien que les génériques améliorent l’accès des patients, ils intensifient la pression sur les prix et limitent la croissance des revenus pour les produits d’origine. Les payeurs donnent la priorité à la maîtrise des coûts, en particulier pour les thérapies à long terme, ce qui peut restreindre l’adoption de nouveaux agents plus coûteux à moins que des avantages cliniques clairs ne soient démontrés. Les fabricants doivent naviguer dans des environnements de prix compétitifs tout en investissant dans l’innovation, créant un équilibre difficile entre accessibilité, différenciation et rentabilité durable dans un marché caractérisé par des durées de traitement prolongées.

Analyse régionale

Amérique du Nord :

L’Amérique du Nord détient la plus grande part du marché du traitement de la leucémie myéloïde chronique (LMC), représentant environ 42 % des revenus mondiaux. La région bénéficie d’un diagnostic précoce de la maladie, d’un accès généralisé aux tests moléculaires et d’une forte adoption des thérapies ciblées en tant que traitement de première ligne. Une forte adhésion au traitement, des cadres de remboursement établis et la présence de grands innovateurs pharmaceutiques soutiennent une utilisation soutenue des thérapies. Les États-Unis dominent la demande régionale grâce à une infrastructure oncologique avancée et à des protocoles de gestion à long terme des patients, tandis que le Canada contribue par une couverture de santé universelle et des lignes directrices cliniques standardisées soutenant le traitement continu de la LMC.

Europe :

L’Europe représente environ 30 % du marché mondial du traitement de la LMC, soutenue par de solides systèmes de santé publics et un large accès aux inhibiteurs de tyrosine kinase dans les principaux pays. L’Europe occidentale mène la consommation régionale grâce à des réseaux d’hématologie bien établis, une surveillance moléculaire de routine et des politiques de remboursement favorables. Des pays comme l’Allemagne, le Royaume-Uni et la France maintiennent des taux élevés de continuité de traitement grâce à des programmes nationaux contre le cancer. L’Europe de l’Est montre une croissance progressive à mesure que l’accès aux diagnostics et aux génériques s’améliore. La région bénéficie également d’une forte activité de recherche clinique et de cadres structurés de gestion à long terme de la maladie.

Asie-Pacifique :

L’Asie-Pacifique représente environ 18 % du marché mondial du traitement de la LMC et constitue l’opportunité régionale à la croissance la plus rapide. La croissance est stimulée par une sensibilisation croissante à la maladie, une amélioration de la pénétration diagnostique et un accès accru à des thérapies ciblées génériques abordables. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud renforcent l’infrastructure oncologique et augmentent l’inclusion des traitements de la LMC dans les programmes de remboursement public. De grandes populations de patients et un investissement croissant dans la santé continuent d’élargir la base de patients traités. Bien que des disparités d’accès subsistent dans les zones rurales, les centres urbains adoptent de plus en plus une gestion de la LMC basée sur les lignes directrices.

Amérique latine :

L’Amérique latine détient environ 6 % du marché mondial du traitement de la LMC, soutenue par des améliorations progressives de l’accès aux soins contre le cancer et une utilisation croissante des thérapies ciblées. Le Brésil et le Mexique dominent la demande régionale en raison de dépenses de santé plus élevées et de la disponibilité croissante de médicaments oncologiques remboursés. Les systèmes de santé publics intègrent de plus en plus les ITK génériques pour améliorer l’accessibilité, tandis que les prestataires de soins de santé privés soutiennent des diagnostics et une surveillance avancés. Malgré les progrès, un accès inégal et un diagnostic tardif dans certains pays limitent le plein potentiel du marché. Des réformes continues de la santé et des investissements dans les services oncologiques devraient soutenir une croissance régionale stable.

Moyen-Orient & Afrique :

La région du Moyen-Orient et de l’Afrique représente environ 4 % du marché mondial du traitement de la LMC, reflétant un accès limité mais progressivement amélioré aux thérapies avancées contre la leucémie. Les pays du Conseil de coopération du Golfe dominent la demande régionale en raison de dépenses de santé plus élevées, de l’accès aux thérapies de marque et de centres d’oncologie spécialisés. En revanche, une grande partie de l’Afrique fait face à des défis liés à un diagnostic tardif, à des tests moléculaires limités et à une disponibilité restreinte des traitements. Les programmes d’aide internationale, l’expansion de la pénétration des génériques et le développement progressif des infrastructures de santé améliorent l’accès, soutenant une croissance progressive sur certains marchés du Moyen-Orient et d’Afrique.

Segmentations du marché :

Par Type

- Thérapie ciblée

- Chimiothérapie

- Immunothérapie

- Thérapie par cellules souches

Par Utilisateur Final

- Hôpitaux

- Cliniques spécialisées

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du traitement de la leucémie myéloïde chronique (LMC) est caractérisé par la présence de sociétés pharmaceutiques établies avec de solides portefeuilles en oncologie et une vaste expérience dans les thérapies ciblées. La concurrence sur le marché se concentre sur le développement, la commercialisation et la gestion du cycle de vie des inhibiteurs de tyrosine kinase, les entreprises se concentrant sur l’efficacité, les profils de sécurité et la gestion de la résistance. Les principaux acteurs tirent parti de données cliniques robustes, de résultats à long terme pour les patients et de réseaux de distribution mondiaux pour maintenir leurs positions sur le marché. Les fabricants de génériques intensifient la concurrence en élargissant l’accès et en exerçant une pression sur les prix, en particulier sur les marchés émergents. Les priorités stratégiques incluent les extensions de label, le développement de molécules de nouvelle génération et les partenariats pour soutenir les diagnostics avancés et la surveillance. Les entreprises investissent également dans la génération de preuves en conditions réelles et dans des programmes de soutien aux patients pour renforcer l’adhésion au traitement et la différenciation de la marque dans un marché défini par la gestion des maladies chroniques et des durées de thérapie prolongées.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Novartis AG

- Pfizer Inc.

- Bristol-Myers Squibb Company

- Takeda Pharmaceutical Company Limited

- Teva Pharmaceutical Industries Ltd.

- Otsuka Holdings Co., Ltd.

- Incyte

- Biopath Holdings Inc.

- Stragen Pharma SA

Développements Récents

- En avril 2024, Takeda a mis en avant des données de pratique clinique actualisées en avril 2024 soutenant sa stratégie de dosage basée sur la réponse pour le ponatinib, initialement validée dans l’essai OPTIC. Le début du traitement à 45 mg une fois par jour, suivi d’une réduction définie par le protocole à 15 mg une fois par jour lors de l’atteinte de niveaux de transcription BCR-ABL1 ≤1%, a été réaffirmé comme une approche efficace pour les patients atteints de LMC résistante, y compris ceux portant la mutation T315I. Les évaluations de la réponse moléculaire étaient basées sur des tests PCR quantitatifs en série alignés avec des laboratoires de référence internationaux, garantissant une détection précoce de la rechute moléculaire et un contrôle soutenu de la maladie.

- En février 2024, Bristol-Myers Squibb a référencé des analyses de suivi prolongé des cohortes cliniques de dasatinib de longue durée, y compris des patients recevant un dosage de 100 mg une fois par jour dans la LMC en phase chronique. Ces analyses ont réaffirmé le maintien durable de la réponse moléculaire sur de longues durées de traitement, avec un suivi moléculaire effectué via des essais PCR centralisés calibrés selon les normes de l’Échelle Internationale. Bien que le dasatinib soit passé à une phase de cycle de vie mature, BMS continue de soutenir la documentation de la sécurité à long terme et de la durabilité de la réponse tant chez les adultes que chez les populations pédiatriques.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les thérapies ciblées continueront d’ancrer le traitement de la leucémie myéloïde chronique en raison de leur efficacité à long terme prouvée et de leur acceptation clinique établie.

- Les inhibiteurs de tyrosine kinase de nouvelle génération seront plus largement adoptés pour traiter la résistance et l’intolérance chez les patients traités à long terme.

- Les stratégies de rémission sans traitement influenceront de plus en plus la prise de décision clinique pour les patients atteignant des réponses moléculaires profondes et soutenues.

- Les diagnostics moléculaires et la surveillance en temps réel joueront un rôle plus central dans l’optimisation de la thérapie et la prévention des rechutes.

- La pénétration des génériques s’étendra davantage, améliorant l’accessibilité des traitements tout en augmentant la concurrence des prix sur les marchés.

- La recherche sur les thérapies combinées s’accélérera pour améliorer la durabilité des réponses et minimiser les risques de progression de la maladie.

- Les cliniques spécialisées prendront de l’importance pour la gestion ambulatoire à long terme des patients stables.

- Les marchés émergents connaîtront une augmentation de l’adoption des traitements à mesure que l’infrastructure de santé et les cadres de remboursement s’améliorent.

- L’adhésion des patients et la gestion de la sécurité à long terme resteront des domaines d’intérêt critique pour les prestataires de soins de santé.

- L’innovation dans les approches de traitement personnalisé façonnera les futures directives cliniques et les parcours de soins.