Aperçu du Marché

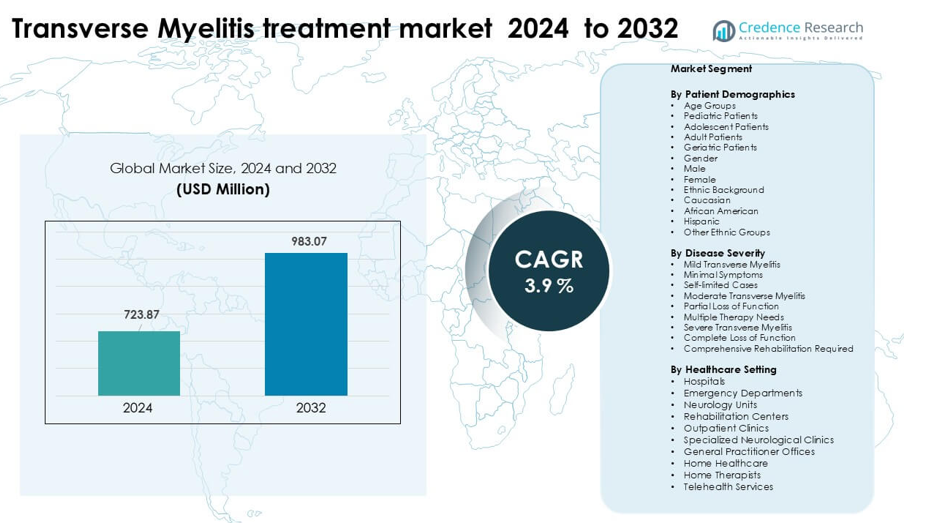

Le marché du traitement de la myélite transverse était évalué à 723,87 millions USD en 2024 et devrait atteindre 723,87 millions USD d’ici 2032, avec une croissance à un TCAC de 3,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché du traitement de la myélite transverse 2024 |

723,87 millions USD |

| Marché du traitement de la myélite transverse, TCAC |

3,9 % |

| Taille du marché du traitement de la myélite transverse 2032 |

723,87 millions USD |

L’Amérique du Nord a dominé le marché du traitement de la myélite transverse en 2024 avec environ 41 % de part, grâce à un accès solide aux immunothérapies avancées, des taux de diagnostic élevés et une large couverture d’assurance. Les principales entreprises influençant l’espace concurrentiel incluent Pfizer, B. Braun Melsungen AG, Johnson & Johnson, GSK, Amgen, Fresenius Kabi AG, Bayer AG, Bristol-Myers Squibb, Haemonetics Corporation et Medtronic. Ces entreprises ont élargi leurs offres dans les corticostéroïdes, les dispositifs d’échange plasmatique, les anticorps monoclonaux et les soins neurologiques de soutien. Leur concentration sur la recherche clinique, la disponibilité élargie des traitements et les partenariats solides avec les hôpitaux ont soutenu leur domination dans les régions avec des systèmes de santé matures, tandis que les marchés émergents ont vu une adoption régulière grâce à l’expansion de l’infrastructure de soins neurologiques.

Aperçus du marché

- Le marché du traitement de la myélite transverse a atteint 723,87 millions USD en 2024 et devrait atteindre 983,07 millions USD d’ici 2032, avec une croissance de 3,9 % CAGR.

- La croissance est stimulée par l’augmentation des troubles auto-immuns, des diagnostics neurologiques plus rapides et une utilisation plus large des corticostéroïdes, des systèmes d’échange plasmatique et des produits biologiques qui améliorent les résultats de récupération aiguë.

- Les principales tendances incluent l’adoption croissante des anticorps monoclonaux, un investissement accru dans la surveillance guidée par IRM et l’expansion des essais cliniques axés sur l’immunomodulation ciblée pour les cas aigus et récurrents.

- La concurrence comprend Pfizer, Johnson & Johnson, GSK, Amgen, B. Braun Melsungen AG, Fresenius Kabi AG, Bayer AG, Bristol-Myers Squibb, Haemonetics Corporation et Medtronic, avec des entreprises élargissant leurs portefeuilles de produits et leurs partenariats hospitaliers.

- L’Amérique du Nord détenait la part dominante de 41 % en 2024, soutenue par un remboursement solide et des soins neurologiques avancés, tandis que la thérapie par corticostéroïdes maintenait la part dominante du segment en raison de son adoption généralisée en première ligne dans les centres de traitement mondiaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par démographie des patients

Les patients adultes détenaient la part dominante avec environ 46 % en 2024. Les adultes ont montré la plus forte demande de traitement car ils signalent plus de déclencheurs auto-immuns, d’inflammation post-infection et de complications neurologiques nécessitant un diagnostic rapide et une thérapie structurée. Les groupes pédiatriques et adolescents ont connu une croissance régulière grâce à une sensibilisation accrue et un dépistage précoce par IRM, tandis que les patients gériatriques nécessitaient des soins plus intensifs en raison des comorbidités. Les patientes continuaient de représenter une charge clinique plus élevée par rapport aux patients masculins, et les groupes caucasiens et afro-américains ont signalé des taux d’incidence plus élevés, stimulant leur adoption plus forte du traitement.

- Par exemple, dans une étude américaine sur le trouble du spectre de la neuromyélite optique (NMOSD), les chercheurs ont constaté que la prévalence chez les adultes âgés de 35 à 64 ans dépassait 9,5 pour 100 000, tandis que la prévalence dans les groupes d’âge pédiatrique (moins de 14 ans) n’était que d’environ 1,7 pour 100 000.

Par gravité de la maladie

La myélite transverse modérée a dominé le segment en 2024 avec près de 49 % de part. Ces patients souffrent souvent d’une perte partielle de fonction et nécessitent plusieurs interventions thérapeutiques, y compris des corticostéroïdes, des échanges plasmatiques et une réhabilitation physique. Les cas légers sont restés stables en raison de la progression auto-limitée et des faibles besoins d’intervention, tandis que les cas sévères de myélite transverse nécessitaient une réhabilitation à long terme et une gestion neurologique avancée. Un signalement clinique accru, un accès plus large à l’IRM et des voies de référence renforcées ont soutenu la domination des cas modérés car les cliniciens ont priorisé une intervention plus rapide pour prévenir la progression vers une invalidité sévère.

- Par exemple, dans une analyse globale des dossiers cliniques des rechutes du trouble du spectre de la neuromyélite optique (NMOSD), parmi 520 rechutes classées comme « modérées », seulement 69 (13 %) ont obtenu une récupération complète, contre 264 sur 522 (51 %) dans la catégorie « légère ».

Par Cadre de Soins

Les hôpitaux ont dominé le segment avec environ 54 % de part en 2024. Les hôpitaux sont restés le principal centre de soins car la plupart des patients se présentent par les services d’urgence ou les unités de neurologie pour une évaluation clinique rapide, une imagerie et un traitement aigu. Les centres de réhabilitation ont montré une utilisation croissante en raison des besoins de thérapie physique à long terme, tandis que les cliniques externes et les centres neurologiques spécialisés ont gagné en popularité pour les soins de suivi. Les services de soins à domicile et de télésanté ont progressé régulièrement en tant qu’options de soins de soutien, mais les hôpitaux ont continué à dominer car ils offrent des équipes multidisciplinaires, des diagnostics avancés et des protocoles de traitement immédiats essentiels pour la gestion de la myélite transverse aiguë.

Moteurs Clés de Croissance

Augmentation des Cas Auto-Immuns et Post-Infectieux

La croissance des troubles auto-immuns et des complications post-infectieuses continue de stimuler la demande mondiale pour le traitement de la myélite transverse. Plus d’adultes et de jeunes patients subissent une inflammation de la moelle épinière médiée par le système immunitaire liée à des infections virales, des réponses post-vaccinales et des maladies auto-immunes systémiques. Une précision diagnostique accrue grâce à l’IRM rapide et aux tests d’anticorps contribue à une identification plus élevée des cas, ce qui pousse les systèmes de santé à renforcer les voies de traitement. Les hôpitaux signalent plus d’admissions pour des symptômes neurologiques aigus, créant une forte demande pour les corticostéroïdes, les échanges plasmatiques et les immunothérapies. À mesure que plus de pays introduisent des systèmes de référence en neurologie structurés, le diagnostic précoce s’améliore, et cela élargit le volume total de traitement dans les établissements publics et privés.

- Par exemple, une analyse de cohorte rétrospective de plus de 960 000 patients atteints de SARS‑CoV-2 a révélé que les personnes infectées avaient un risque 1,46 fois plus élevé de développer une myélite transverse aiguë (ATM) dans l’année suivant l’infection par rapport aux individus non infectés, indiquant un lien réel entre l’infection par la COVID‑19 et l’augmentation de la charge de TM.

Avancées en Imagerie Neurologique et Diagnostics

Un meilleur accès à l’imagerie améliore la détection précoce et le succès du traitement, faisant des diagnostics un moteur majeur de croissance. L’IRM haute résolution, l’analyse du LCR et les panels de biomarqueurs auto-immuns aident désormais les cliniciens à identifier plus rapidement les schémas d’inflammation. Les unités de neurologie s’appuient sur une imagerie rapide pour différencier la myélite transverse des troubles connexes tels que la SEP ou le NMOSD, ce qui améliore la précision du traitement. De nombreux hôpitaux ont investi dans l’interprétation assistée par IA de l’IRM, permettant un triage plus rapide et réduisant les délais de diagnostic. Les programmes de dépistage en neurologie pédiatrique et adulte se sont également étendus, augmentant les taux d’identification des cas. L’amélioration de l’infrastructure d’imagerie dans les marchés émergents renforce l’adoption de protocoles de traitement fondés sur des preuves et stimule la croissance globale du marché.

- Par exemple, les tests modernes basés sur les cellules AQP4-IgG (CBAs) ont montré une sensibilité entre 90 et 94 % et une spécificité allant jusqu’à 100 %, améliorant considérablement la précision diagnostique dans la NMOSD par rapport aux anciennes méthodes ELISA ou d’immunofluorescence.

Expansion des Services de Réhabilitation et de Soins de Longue Durée

Les centres de réhabilitation et les unités de thérapie spécialisées jouent un rôle croissant dans l’expansion du marché. De nombreux patients atteints de myélite transverse nécessitent un soutien à long terme pour la mobilité, un entraînement à la marche et une récupération de la force, ce qui augmente la demande pour la physiothérapie, l’ergothérapie et les technologies d’assistance. Les hôpitaux orientent les patients modérés et sévères vers des programmes de réhabilitation structurés pour prévenir la perte musculaire et améliorer les résultats fonctionnels. La thérapie à domicile et la téléréhabilitation se développent également comme options rentables, augmentant l’accès pour les patients dans les régions éloignées. La sensibilisation croissante aux avantages de la réhabilitation parmi les familles et les aidants encourage une inscription précoce à la thérapie. Cet écosystème croissant de services de réhabilitation soutient une demande de traitement soutenue à travers les groupes d’âge.

Tendance Clé & Opportunité

Croissance des Soins Neurologiques Facilitée par la Télésanté

L’adoption de la télésanté crée de grandes opportunités pour les soins de suivi et la gestion à distance des patients atteints de myélite transverse. Les consultations neurologiques numériques aident les patients à surveiller les symptômes, à gérer les médicaments et à ajuster les plans de thérapie sans visites fréquentes à l’hôpital. Les prestataires de réhabilitation utilisent désormais des plateformes virtuelles pour offrir des séances de physiothérapie guidées, élargissant l’accès pour les patients ruraux et à mobilité réduite. La montée des programmes de santé numérique permet également une meilleure continuité des soins après la sortie de l’hôpital. Les dispositifs de surveillance à distance, les outils d’exercice numériques et le suivi des symptômes basé sur l’IA soutiennent la gestion continue et réduisent les risques de rechute. À mesure que les pays élargissent le remboursement de la télémédecine, les prestataires peuvent développer les soins neurologiques plus efficacement.

- Par exemple, dans un programme de télénéurologie pour patients hospitalisés en milieu rural aux États-Unis, 138 des 251 patients (environ 55 %) ont reçu exclusivement des consultations neurologiques à distance via une équipe de huit neurologues hors site, avec seulement 4 patients (1,6 %) nécessitant un transfert pour des soins de niveau supérieur.

Développement Croissant de Nouvelles Immunothérapies

La recherche en immunologie et neuroinflammation stimule les opportunités pour des options de traitement avancées. Les entreprises pharmaceutiques se concentrent sur le développement d’anticorps monoclonaux, d’immunothérapies de précision et d’agents anti-inflammatoires ciblés pour les troubles de la moelle épinière liés à l’auto-immunité. Les essais cliniques pour les produits biologiques et les thérapies cellulaires offrent des améliorations potentielles du temps de récupération et des résultats fonctionnels à long terme. Les hôpitaux et les instituts académiques collaborent sur la recherche précoce pour comprendre les voies immunitaires qui déclenchent la myélite transverse. L’investissement croissant dans la R&D en neurologie encourage le lancement de thérapies innovantes avec moins d’effets secondaires. À mesure que davantage de régulateurs approuvent des traitements avancés, le marché gagne un fort élan à travers les principales régions.

- Par exemple, l’inebilizumab, un anticorps monoclonal humanisé anti-CD19, a été testé dans un essai N-MOmentum de phase II/III avec 174 participants traités ; seulement 12 % d’entre eux ont eu une attaque de NMOSD, contre 39 % dans le groupe placebo.

Défi Clé

Diagnostic Retardé et Accès Limité aux Spécialistes

De nombreux patients font face à un diagnostic retardé en raison d’une sensibilisation limitée et d’un accès restreint aux spécialistes en neurologie, en particulier dans les régions à faibles ressources. Les premiers symptômes imitent souvent d’autres affections neurologiques, entraînant des références tardives et des retards de traitement. Les hôpitaux ruraux peuvent manquer d’équipements IRM, de tests d’anticorps ou de neurologues formés, ce qui réduit les taux de détection précoce. Un diagnostic tardif augmente la gravité, élève les coûts d’hospitalisation et complique les résultats de réhabilitation. Les systèmes de santé doivent améliorer les voies de référence et élargir la disponibilité des spécialistes pour réduire les écarts de diagnostic. Sans une infrastructure de dépistage renforcée et une formation des médecins, l’efficacité des traitements reste incohérente selon les régions.

Coûts Élevés de Traitement et de Réhabilitation à Long Terme

La myélite transverse nécessite souvent des soins prolongés et coûteux, créant un défi significatif pour les patients et les systèmes de santé. Le traitement aigu peut impliquer des immunothérapies, des échanges plasmatiques et une hospitalisation intensive, suivis de mois ou d’années de réhabilitation. De nombreuses familles luttent contre le fardeau économique de la thérapie, des aides à la mobilité, des modifications du domicile et du soutien des aidants. La couverture d’assurance reste inégale, surtout pour la physiothérapie à long terme et le soutien psychologique. Ces pressions financières retardent l’inscription en thérapie et réduisent l’adhésion aux plans de traitement. L’expansion des programmes de réhabilitation abordables et l’amélioration des politiques de remboursement sont essentielles pour surmonter cet obstacle.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait la part dominante d’environ 41 % en 2024 grâce à une infrastructure de soins neurologiques solide, une large couverture d’assurance et une adoption précoce de l’IRM et de l’immunothérapie. Les hôpitaux et les unités de neurologie gèrent un volume élevé de cas de myélite transverse auto-immune et post-infectieuse, soutenus par des flux de travail diagnostiques rapides. Les États-Unis mènent la région avec des centres spécialisés avancés et des programmes de réhabilitation élargis, tandis que le Canada montre une demande constante grâce à des systèmes de santé universels. Les réseaux de télé-neurologie en expansion et les voies de référence structurées continuent d’améliorer la détection précoce et les soins à long terme, renforçant la position de leader de la région.

Europe

L’Europe représentait près de 29 % de part en 2024, grâce à des systèmes de santé publique solides et un accès élevé aux soins neurologiques spécialisés dans les principaux pays tels que l’Allemagne, la France et le Royaume-Uni. L’utilisation répandue de l’IRM haute résolution et des thérapies immunomodulatrices soutient le traitement précoce. Les unités de réhabilitation maintiennent une demande constante grâce à des programmes de thérapie post-aiguë structurés. L’Europe de l’Est montre des taux de diagnostic en hausse à mesure que les hôpitaux modernisent les outils d’imagerie et élargissent la capacité en neurologie. Les collaborations croissantes en recherche clinique et les initiatives neurologiques soutenues par le gouvernement renforcent l’écosystème de traitement global de la région.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 22 % de part en 2024, soutenue par l’expansion des réseaux hospitaliers, l’augmentation de la disponibilité des IRM et la sensibilisation croissante aux maladies neurologiques auto-immunes. La Chine, le Japon et l’Inde restent des contributeurs majeurs en raison de grandes populations de patients et de la modernisation rapide des soins de santé. Les centres de réhabilitation et les chaînes de physiothérapie continuent de croître, améliorant l’accès aux soins à long terme. La télésanté et les consultations neurologiques à distance gagnent du terrain dans les zones urbaines et semi-urbaines, améliorant le suivi des traitements. À mesure que les gouvernements investissent dans l’infrastructure neurologique et la formation de spécialistes, les taux de diagnostic précoce augmentent et la pénétration du marché régional se renforce.

Amérique Latine

L’Amérique Latine détenait près de 5 % de part en 2024, avec une demande stimulée par l’augmentation de la capacité neurologique au Brésil, au Mexique et en Argentine. De nombreux patients font encore face à des retards de diagnostic en raison de l’accès limité aux IRM dans les zones rurales, mais les hôpitaux tertiaires dans les grandes villes fournissent des traitements avancés et des immunothérapies. Les services de réhabilitation s’étendent à mesure que la sensibilisation augmente et que les centres de thérapie privés se développent. L’adoption de la télémédecine améliore le suivi des soins et la surveillance des symptômes. Le renforcement des programmes de santé publique et l’augmentation des investissements dans la formation en neurologie continuent de soutenir une croissance progressive du marché dans toute la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait environ 3 % de part en 2024, reflétant un accès inégal aux soins neurologiques selon les pays. Les nations du Golfe comme les Émirats Arabes Unis et l’Arabie Saoudite mènent la demande régionale grâce à des hôpitaux avancés, une infrastructure d’imagerie robuste et une adoption accrue des immunothérapies. En revanche, de nombreux pays africains connaissent des retards de diagnostic et une disponibilité limitée de la réhabilitation. Les programmes d’aide internationale et l’expansion des hôpitaux privés améliorent lentement l’accès. L’investissement croissant dans la santé numérique, les partenariats de traitement transfrontaliers et le développement de la main-d’œuvre neurologique soutiennent une amélioration du marché stable mais progressive.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentation du marché :

Par Démographie des Patients

- Groupes d’âge

- Patients pédiatriques

- Patients adolescents

- Patients adultes

- Patients gériatriques

- Genre

- Masculin

- Féminin

- Origine ethnique

- Caucasien

- Afro-Américain

- Hispanique

- Autres groupes ethniques

Par Gravité de la Maladie

- Myélite transverse légère

- Symptômes minimaux

- Cas auto-limités

- Myélite transverse modérée

- Perte partielle de fonction

- Besoins multiples en thérapie

- Myélite transverse sévère

- Perte complète de fonction

- Réhabilitation complète requise

Par Cadre de Soins de Santé

- Hôpitaux

- Services d’urgence

- Unités de neurologie

- Centres de réhabilitation

- Cliniques ambulatoires

- Cliniques neurologiques spécialisées

- Bureaux de médecins généralistes

- Soins de santé à domicile

- Thérapeutes à domicile

- Services de télésanté

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du traitement de la myélite transverse comprend des grandes entreprises de santé telles que Pfizer, B. Braun Melsungen AG, Johnson & Johnson, GSK, Amgen, Fresenius Kabi AG, Bayer AG, Bristol-Myers Squibb, Haemonetics Corporation, et Medtronic. Ces entreprises ont élargi leurs portefeuilles grâce à des immunothérapies avancées, des systèmes d’échange plasmatique, des formulations de corticostéroïdes et des produits biologiques qui favorisent une récupération plus rapide et le contrôle des rechutes. L’accent concurrentiel est resté fort sur le développement de thérapies qui réduisent l’inflammation et préviennent les dommages neurologiques à long terme. Les entreprises ont investi dans des essais cliniques pour des anticorps monoclonaux ciblés et des protocoles de stéroïdes de nouvelle génération pour améliorer les résultats dans les cas aigus et chroniques. Les partenariats avec des centres de neurologie et des instituts de recherche ont augmenté l’accès à de nouveaux médicaments en développement. Les participants au marché ont renforcé l’intégration diagnostique avec des outils de surveillance guidés par IRM, permettant un alignement du traitement avec la progression de la maladie. La concurrence globale s’est intensifiée à mesure que les entreprises ont amélioré la distribution mondiale, élargi la couverture de remboursement et amélioré les programmes de soutien aux patients pour obtenir une part plus large du marché du traitement de la myélite transverse.

Analyse des acteurs clés

- Pfizer

- Braun Melsungen AG

- Johnson & Johnson

- GSK

- Amgen

- Fresenius Kabi AG

- Bayer AG

- Bristol-Myers Squibb

- Haemonetics Corporation

- Medtronic

Développements récents

- En octobre 2025, Bristol-Myers Squibb a présenté les données de Phase 1 Breakfree-1 sur sa thérapie cellulaire CAR-T CD19 NEX-T BMS-986353 dans trois maladies auto-immunes sévères lors de l’ACR Convergence 2025. L’essai a montré une déplétion profonde des cellules B, des signes de “réinitialisation” immunitaire, et la plupart des patients restant sans immunosuppresseurs chroniques, renforçant un pipeline qui pourrait soutenir de futures approches de réinitialisation immunitaire pour les troubles neuro-inflammatoires liés aux besoins de traitement de la myélite transverse.

- En février 2025, B. Braun Melsungen AG continue d’être identifié dans les rapports de marché 2024–2025 sur l’aphérèse/l’échange thérapeutique de plasma et sur ses pages produits comme un fournisseur clé de systèmes d’aphérèse / plasmaphérèse et de consommables. Comme l’échange thérapeutique de plasma (TPE) et l’aphérèse sont des traitements d’escalade standard pour la myélite transverse réfractaire aux stéroïdes, l’activité continue de produits de B. Braun et sa présence dans les analyses de marché de l’aphérèse est un développement de marché qui affecte la capacité de traitement de la myélite transverse et les décisions d’achat des hôpitaux.

- En avril 2024, Medtronic a obtenu l’approbation de la FDA pour son stimulateur de moelle épinière rechargeable en boucle fermée Inceptiv pour la douleur chronique, le premier dispositif SCS de l’entreprise avec détection biologique en temps réel. Les systèmes SCS avancés comme Inceptiv sont pertinents pour les soins de la myélite transverse car la stimulation de la moelle épinière a montré des bénéfices dans les rapports de cas pour la douleur neuropathique et les déficits fonctionnels liés à la myélite transverse, élargissant les options de neuromodulation dans le marché du traitement de la myélite transverse.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur démographie des patients, gravité de la maladie, cadre de soins de santé et géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande pour les immunothérapies avancées augmentera à mesure que les traitements ciblés obtiendront une approbation plus large.

- L’utilisation des produits biologiques s’élargira grâce à un meilleur contrôle des rechutes et à de meilleurs résultats à long terme.

- La surveillance par IRM deviendra la norme pour guider les plans de traitement personnalisés.

- Les systèmes d’échange plasmatique verront une adoption accrue lors des épisodes aigus et sévères.

- Les essais cliniques accéléreront le développement des anticorps monoclonaux de nouvelle génération.

- Les outils numériques soutiendront un diagnostic plus rapide et amélioreront la précision du suivi des patients.

- Les hôpitaux augmenteront leurs investissements dans les unités de neurologie pour gérer les cas auto-immuns.

- Les marchés émergents adopteront des thérapies modernes à mesure que l’accès aux soins de santé s’améliore.

- Les entreprises renforceront leurs collaborations avec les instituts de recherche pour la croissance de leur pipeline.

- La couverture de remboursement s’étendra à mesure que les payeurs reconnaîtront les avantages de la récupération à long terme.