Aperçu du marché

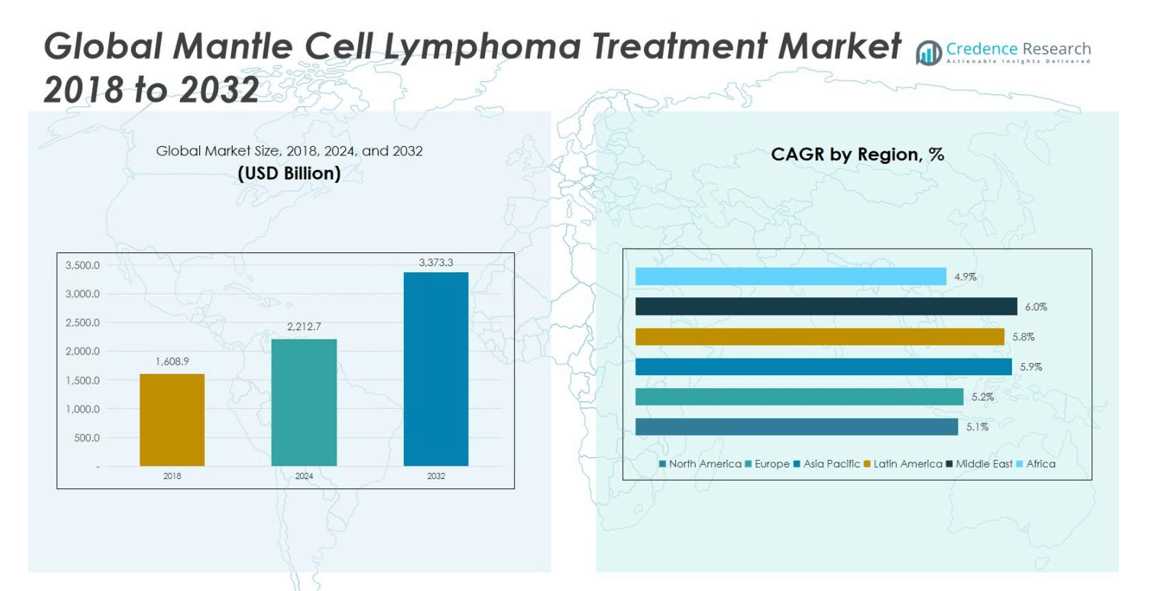

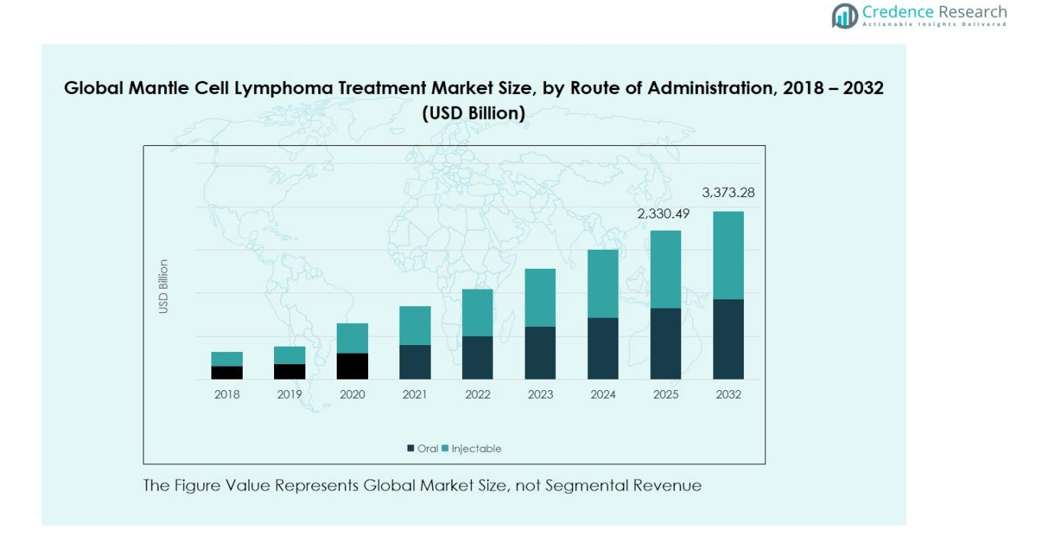

Le marché mondial du traitement du lymphome du manteau était évalué à 1 608,9 milliards USD en 2018, a augmenté à 2 212,7 milliards USD en 2024, et devrait atteindre 3 373,3 milliards USD d’ici 2032, avec un TCAC de 5,42 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du traitement du lymphome du manteau 2024 |

2 212,7 milliards USD |

| Marché du traitement du lymphome du manteau, TCAC |

5,42 % |

| Taille du marché du traitement du lymphome du manteau 2032 |

3 373,3 millions USD |

Le marché mondial du traitement du lymphome du manteau comprend des acteurs clés tels que AstraZeneca, AbbVie, Bristol Myers Squibb, Bayer et Eli Lilly. Ces entreprises exploitent de larges portefeuilles couvrant les inhibiteurs de la BTK, les anticorps monoclonaux et les nouvelles immunothérapies pour saisir les opportunités du marché. Le leadership régional appartient à l’Amérique du Nord, qui détient 45 % de la part de marché grâce à une adoption élevée des traitements, une infrastructure de remboursement et une concentration d’activités d’essais cliniques. L’accent stratégique des principaux acteurs sur les thérapies de première ligne et de rechute/réfractaire s’aligne bien avec l’écosystème de santé avancé de cette région, renforçant à la fois les pipelines d’innovation et la pénétration commerciale.

Perspectives du marché

- Le marché mondial du traitement du lymphome du manteau était évalué à 2 212,7 milliards USD en 2024 et devrait atteindre 3 373,3 milliards USD d’ici 2032, avec un TCAC de 5,42 % pendant la période de prévision.

- Les principaux moteurs du marché incluent l’incidence croissante du lymphome du manteau, le vieillissement de la population et les avancées dans les thérapies ciblées, en particulier les inhibiteurs de la tyrosine kinase de Bruton (BTK).

- Les tendances actuelles montrent un passage vers les thérapies combinées et l’adoption croissante des traitements oraux, offrant plus de commodité et améliorant l’adhésion des patients.

- L’Amérique du Nord détient la plus grande part du marché, commandant 45 % du marché mondial en 2024, grâce à une infrastructure de santé avancée et un grand nombre d’options de traitement.

- Les défis incluent les coûts élevés des traitements et la sensibilisation limitée, ce qui peut restreindre l’accès dans les régions à revenu faible et intermédiaire, limitant le potentiel global de croissance du marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de thérapie

Sur le marché mondial du traitement du lymphome à cellules du manteau (MCL) par type de thérapie, le segment de la thérapie ciblée est dominant, capturant 37,8% du marché. La force de ce segment repose sur l’adoption croissante des inhibiteurs de la tyrosine kinase de Bruton (BTK), des petites molécules de nouvelle génération et des traitements personnalisés, qui remplacent les régimes de chimiothérapie plus toxiques et non spécifiques. Les principaux moteurs incluent l’incidence croissante dans les populations vieillissantes, l’amélioration des diagnostics moléculaires permettant le déploiement de thérapies ciblées, et l’expansion des approbations réglementaires pour les nouveaux agents. Bien que la chimiothérapie reste une composante substantielle, la transition vers les thérapies ciblées redessine le paysage des types de thérapie.

- Par exemple, l’acalabrutinib (Calquence) d’AstraZeneca a reçu l’approbation de la FDA en 2019 pour les patients adultes atteints de MCL, offrant un profil d’inhibition BTK plus sélectif et moins d’effets hors cible par rapport aux agents de première génération.

Par Médicament

Dans le segment des médicaments du marché du traitement du MCL, l’anticorps monoclonal établi Rituximab (anti-CD20) est en tête avec une part de 28,8% dans le contexte plus large du marché du lymphome. Bien que la part précise spécifique au MCL ne soit pas publiquement détaillée, le rôle bien ancré du Rituximab dans les protocoles de traitement de première ligne et de rechute/réfractaire sous-tend sa domination. Il est en outre propulsé par les régimes de combinaison (par exemple, avec le cyclophosphamide, la bendamustine) et une large disponibilité mondiale. Les moteurs incluent son efficacité clinique prouvée, son statut de norme de soins, la familiarité avec le remboursement des soins de santé, et la persistance du CD20 en tant que cible validée dans les malignités des cellules B.

- Par exemple, l’utilisation approuvée par la FDA du Rituximab Hycela (Genentech) par voie sous-cutanée a élargi l’accès et réduit le temps d’administration jusqu’à 70%, soutenant une adoption soutenue tant dans les milieux hospitaliers que dans les soins oncologiques ambulatoires.

Par Voie d’Administration

Dans le segment de la voie d’administration des traitements du lymphome, la voie injectable (intraveineuse) conserve la plus grande part d’environ 78,7% des revenus, menée par les perfusions parentérales d’anticorps monoclonaux et d’agents chimiothérapeutiques. Dans le contexte du MCL, la plupart des thérapies (par exemple, Rituximab, bendamustine, cyclophosphamide) sont administrées par voie intraveineuse, ce qui conduit à la domination de la voie injectable. Les principaux moteurs incluent l’utilisation élevée dans les milieux de traitement hospitaliers, la nécessité de milieux de perfusion contrôlés, et la préférence établie des cliniciens. Cependant, les thérapies orales (par exemple, les inhibiteurs de BTK comme l’ibrutinib, le zanubrutinib) se développent rapidement, soutenues par la commodité pour les patients et le passage aux soins ambulatoires.

Principaux Moteurs de Croissance

Incidence Croissante et Population Vieillissante

L’incidence mondiale croissante du lymphome à cellules du manteau (MCL) est un moteur de croissance majeur pour le marché du traitement. À mesure que les populations vieillissent, le risque de développer un lymphome, en particulier chez les personnes âgées, augmente considérablement. Ce changement démographique contribue à des taux de diagnostic plus élevés, entraînant une demande accrue pour des traitements efficaces. On s’attend à ce que la population vieillissante continue d’être un facteur substantiel, les individus de plus de 65 ans étant à un risque plus élevé, renforçant ainsi la demande tant pour les thérapies nouvelles qu’établies sur le marché du traitement du MCL.

- Par exemple, le Brukinsa (zanubrutinib) de BeiGene a montré des réponses durables lors des essais de Phase III, offrant une option viable pour les patients âgés incapables de tolérer une chimiothérapie intensive.

Progrès dans les thérapies ciblées

Les thérapies ciblées, en particulier les inhibiteurs de la tyrosine kinase de Bruton (BTK), transforment le paysage du traitement du LCM, contribuant à la croissance du marché. Ces thérapies offrent un traitement précis avec moins d’effets secondaires par rapport à la chimiothérapie traditionnelle, conduisant à de meilleurs résultats pour les patients. L’approbation de nouveaux inhibiteurs de BTK tels que le zanubrutinib et le pirtobrutinib a élargi les options de traitement, faisant de la thérapie ciblée un pilier central du traitement du LCM. Ce passage à la médecine personnalisée a considérablement amélioré l’adoption des thérapies ciblées, stimulant la croissance du marché.

- Par exemple, le pirtobrutinib (Jaypirca) d’Eli Lilly, qui a obtenu l’approbation accélérée de la FDA en 2023 après avoir montré des réponses durables chez les patients atteints de LCM en rechute ou réfractaire lourdement prétraités, y compris ceux précédemment traités avec des inhibiteurs de BTK covalents.

Expansion des approbations réglementaires

Le nombre croissant d’approbations réglementaires pour de nouvelles thérapies stimule l’expansion du marché du traitement du LCM. Avec les avancées dans le développement de médicaments et les essais cliniques, de plus en plus de médicaments reçoivent l’approbation d’organismes de réglementation tels que la FDA et l’EMA. Cela a conduit à l’introduction d’options de traitement innovantes telles que de nouveaux anticorps monoclonaux et des inhibiteurs de BTK. Alors que ces traitements prouvent leur efficacité dans les essais cliniques et obtiennent l’approbation, ils offrent l’espoir de meilleurs résultats, favorisant leur adoption et augmentant la taille du marché tant dans les marchés développés qu’émergents.

Principales tendances et opportunités

Passage aux thérapies orales

Les thérapies orales, en particulier les thérapies ciblées telles que l’ibrutinib, deviennent une tendance importante sur le marché du traitement du LCM. Contrairement aux traitements intraveineux, qui nécessitent des visites à l’hôpital, les thérapies orales offrent la commodité d’une administration à domicile, améliorant l’adhésion des patients et leur qualité de vie. Cette tendance s’accélère en raison du passage aux soins ambulatoires et de la préférence croissante pour des options de traitement moins invasives. Les thérapies orales gagnent en popularité, ouvrant des opportunités pour les entreprises pharmaceutiques d’élargir leur part de marché avec des traitements plus conviviaux pour les patients.

- Par exemple, l’ibrutinib a montré des réponses durables chez les patients atteints de LCM en rechute/réfractaire, avec environ 31 % des patients recevant un traitement pendant deux ans ou plus et certains pendant plus de quatre ans, reflétant son efficacité soutenue et sa tolérabilité à long terme.

Accent accru sur les thérapies combinées

Les thérapies combinées, qui utilisent plusieurs médicaments ou modalités de traitement en conjonction, gagnent du terrain sur le marché du traitement de la LCM. Cette approche est perçue comme une opportunité d’améliorer l’efficacité thérapeutique, de réduire les taux de rechute et d’améliorer les taux de survie globaux. Les combinaisons de thérapies ciblées avec la chimiothérapie ou l’immunothérapie émergent comme des options puissantes pour la gestion de la LCM, offrant des régimes de traitement plus efficaces. À mesure que davantage de recherches soutiennent les avantages des thérapies combinées, leur adoption devrait augmenter, présentant de nouvelles opportunités de croissance pour les entreprises pharmaceutiques impliquées dans le traitement de la LCM.

- Par exemple, le brexucabtagene autoleucel (Tecartus) de Kite Pharma, une thérapie par cellules CAR T, est également évalué en combinaison avec d’autres modulateurs immunitaires dans des études en cours pour prolonger les réponses durables chez les patients atteints de LCM résistants aux lignes de traitement antérieures.

Défis clés

Coûts élevés des traitements

L’un des défis majeurs auxquels est confronté le marché du traitement de la LCM est le coût élevé des nouvelles thérapies, en particulier les nouveaux traitements ciblés comme les inhibiteurs de la BTK. Ces thérapies, bien que très efficaces, sont accompagnées d’un prix élevé qui peut limiter l’accès pour certains patients, notamment dans les régions à revenu faible et intermédiaire. Le coût élevé des médicaments et des régimes de traitement constitue un obstacle à la croissance du marché, car les options de couverture d’assurance et de remboursement ne soutiennent pas toujours pleinement ces traitements avancés, restreignant leur disponibilité à une population de patients plus large.

Connaissance limitée et détection précoce

Un autre défi impactant le marché du traitement de la LCM est la connaissance limitée et la détection précoce de la maladie. La LCM passe souvent inaperçue à ses premiers stades, ce qui peut entraîner un retard dans le début du traitement et des résultats moins favorables pour les patients. Bien que la sensibilisation augmente, notamment dans la communauté médicale, la LCM reste une maladie rare, et les premiers symptômes peuvent être négligés ou mal diagnostiqués. Cela entrave le potentiel d’une intervention précoce et d’un traitement en temps opportun, ce qui est crucial pour améliorer les taux de survie et la qualité de vie des patients atteints de LCM.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché mondial du traitement du lymphome à cellules du manteau (LCM), avec une taille de marché de 550,73 milliards USD en 2018, passant à 743,46 milliards USD en 2024, et projetée pour atteindre 1 105,09 milliards USD d’ici 2032, avec un TCAC de 5,1%. Cette région détient la plus grande part de marché de 45%, grâce à une infrastructure de santé avancée, une adoption élevée des traitements et des systèmes de remboursement solides. La présence de grandes entreprises pharmaceutiques et les essais cliniques en cours pour de nouvelles thérapies contribuent également à la croissance du marché. La domination de l’Amérique du Nord devrait se poursuivre en raison de la sensibilisation croissante et des options de traitement avancées.

Europe

Le marché européen du traitement du lymphome à cellules du manteau, évalué à 439,87 milliards USD en 2018, devrait croître pour atteindre 596,60 milliards USD d’ici 2024 et atteindre 892,57 milliards USD d’ici 2032, avec un TCAC de 5,2%. L’Europe détient une part de marché significative de 27%. Cette croissance est stimulée par l’augmentation des investissements dans la santé, l’élargissement de l’accès aux nouvelles thérapies et l’amélioration des technologies de diagnostic précoce. De plus, des cadres réglementaires favorables dans les principaux marchés européens, tels que le Royaume-Uni, l’Allemagne et la France, contribuent à l’adoption rapide de traitements avancés pour le MCL, consolidant la position de l’Europe sur le marché mondial.

Asie-Pacifique

Le marché du traitement du lymphome à cellules du manteau en Asie-Pacifique, évalué à 371,98 milliards USD en 2018, devrait croître pour atteindre 527,31 milliards USD d’ici 2024 et atteindre 835,90 milliards USD d’ici 2032, avec le TCAC le plus élevé de 5,9%. La région détient une part de marché de 18%. L’expansion rapide des infrastructures de santé, l’augmentation des cas de lymphome et l’accès croissant aux traitements avancés sont les principaux moteurs de la croissance du marché. La sensibilisation croissante et la disponibilité de nouvelles thérapies, associées à des initiatives gouvernementales favorables, soutiennent davantage la part croissante de l’Asie-Pacifique sur le marché mondial du traitement du MCL.

Amérique latine

Le marché du traitement du lymphome à cellules du manteau en Amérique latine, évalué à 162,66 milliards USD en 2018, devrait atteindre 228,92 milliards USD en 2024 et 359,59 milliards USD d’ici 2032, avec un TCAC de 5,8%. Cette région détient une part de marché de 7%. L’amélioration de l’accessibilité aux soins de santé, en particulier au Brésil et au Mexique, et la sensibilisation croissante au traitement du lymphome stimulent la croissance. Les initiatives gouvernementales et les améliorations des systèmes de santé contribuent également à élargir la portée du marché. À mesure que l’accès aux soins de santé s’améliore dans toute la région, le marché du traitement du MCL devrait croître régulièrement.

Moyen-Orient

Le marché du traitement du lymphome à cellules du manteau au Moyen-Orient était évalué à 51,97 milliards USD en 2018, atteignant 74,03 milliards USD en 2024, et devrait atteindre 118,06 milliards USD d’ici 2032, avec un TCAC de 6,0%. La région détient une part de marché de 3%. La croissance est alimentée par l’augmentation des investissements dans la santé, les avancées des technologies médicales et la demande croissante de thérapies ciblées. À mesure que l’infrastructure de santé de la région continue de s’améliorer, davantage de patients ont accès à des traitements avancés, contribuant à une croissance significative du marché dans les années à venir.

Afrique

Le marché africain du traitement du lymphome à cellules du manteau, évalué à 31,70 milliards USD en 2018, devrait croître pour atteindre 42,36 milliards USD d’ici 2024 et atteindre 62,07 milliards USD d’ici 2032, avec un TCAC de 4,9%. La région détient une part de marché de 2%. La croissance du marché africain est stimulée par une prise de conscience accrue, l’amélioration des infrastructures de santé et l’accès élargi aux thérapies innovantes. Cependant, des défis tels que des budgets de santé plus faibles, un accès limité aux traitements novateurs et une sensibilisation moindre dans certaines régions peuvent freiner le rythme de croissance par rapport à d’autres régions.

Segmentations du marché :

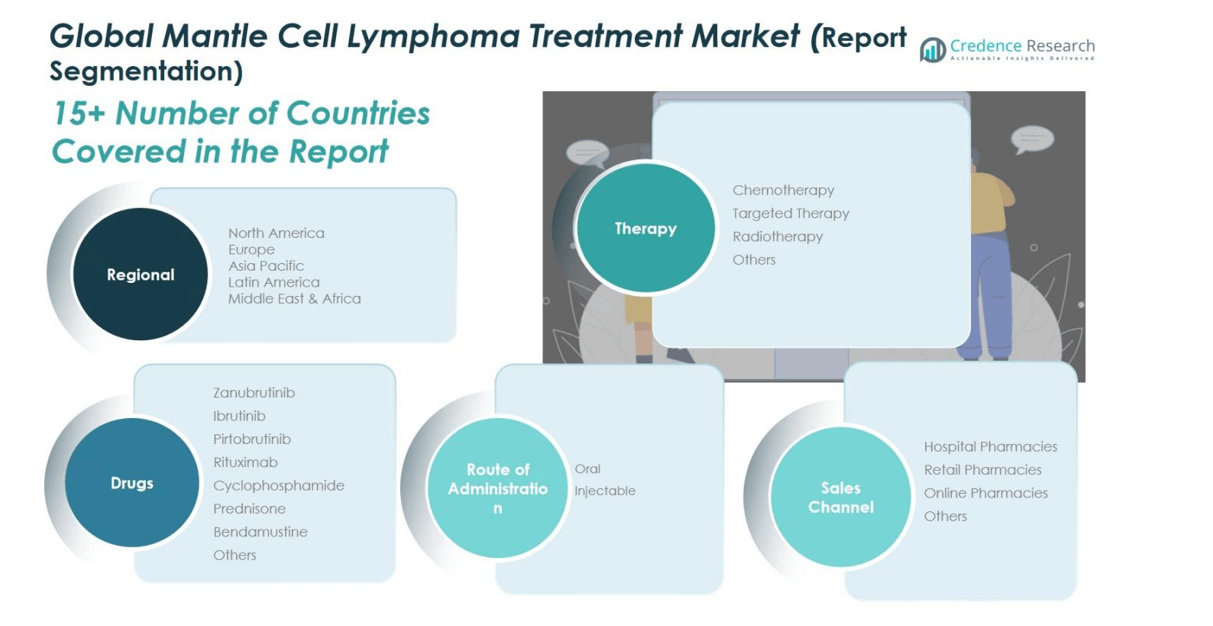

Par type de thérapie

- Chimiothérapie

- Thérapie ciblée

- Radiothérapie

- Autres

Par médicament :

- Zanubrutinib

- Ibrutinib

- Pirtobrutinib

- Rituximab

- Cyclophosphamide

- Prednisone

- Bendamustine

- Autres

Par voie d’administration

Par canal de distribution :

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse concurrentielle sur le marché mondial du traitement du lymphome à cellules du manteau (LCM) est influencée par la présence d’acteurs clés tels que AstraZeneca, AbbVie, Bristol Myers Squibb, Bayer et Eli Lilly. Ces entreprises dominent le marché grâce à leurs vastes portefeuilles de thérapies ciblées, d’anticorps monoclonaux et d’agents chimiothérapeutiques. AstraZeneca et AbbVie, en particulier, ont réalisé des progrès significatifs avec leurs inhibiteurs de la tyrosine kinase de Bruton (BTK), tels qu’Imbruvica et Calquence, qui sont essentiels dans les traitements de première ligne et de rechute du LCM. Le marché est également marqué par une concurrence intense de la part de sociétés biotechnologiques émergentes se concentrant sur des thérapies novatrices, y compris les inhibiteurs de BTK de nouvelle génération et les thérapies combinées. De plus, les partenariats, fusions et acquisitions sont des stratégies courantes pour améliorer les offres de produits et étendre la présence sur le marché. L’approbation croissante de nouveaux médicaments et de thérapies combinées, associée aux avancées cliniques, garantit que la dynamique concurrentielle reste très active. Alors que le marché continue de croître, les acteurs clés devraient étendre leur empreinte grâce à une expansion régionale et à une innovation continue dans le développement de médicaments.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- AstraZeneca

- Celgene Corporation

- Abbvie, Inc.

- Astellas Pharma, Inc.

- Biogen, Inc.

- Bayer AG

- Bristol Myers Squibb Company

- Eli Lilly and Company

- Kite Pharma

- Autre Acteur Clé

Développements Récents

- En mai 2024, la thérapie par cellules CAR T lisocabtagene maraleucel (Breyanzi®) de Bristol Myers Squibb a reçu l’approbation de la Food and Drug Administration (FDA) des États-Unis pour les patients adultes atteints de lymphome du manteau (MCL) récurrent ou réfractaire ayant reçu au moins deux lignes de traitement systémique antérieures, y compris un inhibiteur de la tyrosine kinase de Bruton (BTK).

- En août 2025, le candidat à la thérapie CAR T anti-CD19/4-1BB de deuxième génération GLPG5101 de Galapagos NV a reçu la désignation de Thérapie Avancée de Médecine Régénérative (RMAT) par la FDA pour le traitement du MCL récurrent/réfractaire, sur la base de données de Phase 1/2 montrant un taux de réponse complète de 100 % chez les patients évaluables.

- En novembre 2025, la Commission Européenne a approuvé Breyanzi® pour les patients adultes dans l’UE atteints de MCL récurrent ou réfractaire après au moins deux lignes de traitement, y compris un inhibiteur de BTK, élargissant ainsi son indication en Europe.

- En juillet 2025, l’inhibiteur de BTK ibrutinib (nom commercial Imbruvica) de Johnson & Johnson a obtenu l’approbation de la Commission Européenne pour le traitement de première ligne du MCL chez les patients adultes éligibles à une greffe de cellules souches autologues.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Thérapie, Médicament, Voie d’Administration, Canal de Distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché mondial du traitement du lymphome à cellules du manteau devrait croître régulièrement en raison de l’augmentation des taux de diagnostic et du vieillissement de la population.

- Les thérapies ciblées, en particulier les inhibiteurs de BTK, continueront de dominer le paysage thérapeutique, offrant des options plus efficaces et moins toxiques.

- Les thérapies combinées gagneront en popularité, car elles offrent une efficacité accrue et aident à réduire les taux de rechute chez les patients.

- L’approbation de nouveaux médicaments, en particulier les thérapies de nouvelle génération, élargira les options de traitement et stimulera la croissance du marché.

- Les thérapies orales verront une adoption accrue en raison de leur commodité, réduisant le besoin de visites à l’hôpital et améliorant l’adhésion des patients.

- L’élargissement de l’accès aux soins de santé dans les marchés émergents, en particulier en Asie-Pacifique et en Amérique latine, contribuera de manière significative à l’expansion du marché.

- L’accent croissant sur la médecine personnalisée conduira à des traitements plus adaptés, améliorant les résultats pour les patients.

- Un accent accru sur la détection précoce et l’amélioration des outils de diagnostic conduira à des interventions plus précoces et à de meilleurs taux de succès des traitements.

- L’augmentation des collaborations entre les entreprises pharmaceutiques et les institutions de recherche accélérera l’innovation et le développement de nouvelles thérapies pour le LCM.

- Les défis liés aux coûts élevés des traitements pourraient être atténués par une meilleure couverture d’assurance et des politiques de remboursement gouvernementales, rendant les traitements plus accessibles.