Aperçu du Marché

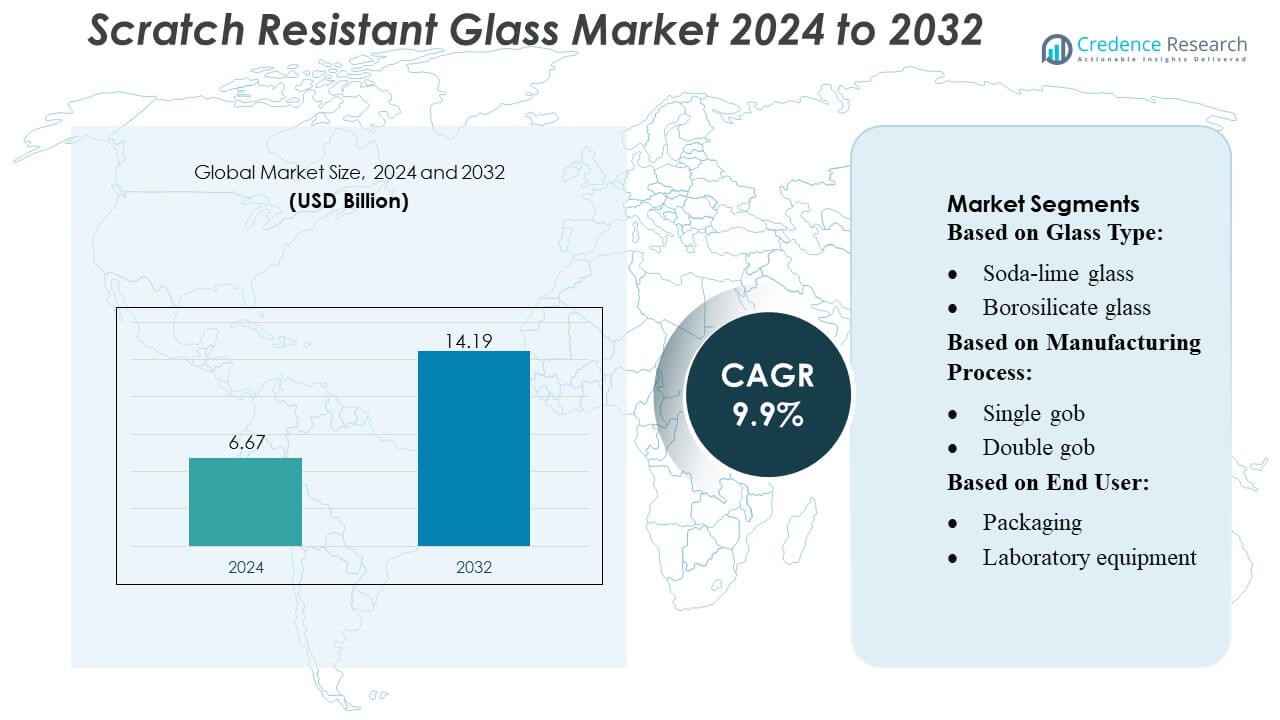

La taille du marché du verre résistant aux rayures était évaluée à 6,67 milliards USD en 2024 et devrait atteindre 14,19 milliards USD d’ici 2032, avec un TCAC de 9,9% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Verre Résistant aux Rayures 2024 |

6,67 milliards USD |

| Marché du Verre Résistant aux Rayures, TCAC |

9,9% |

| Taille du Marché du Verre Résistant aux Rayures 2032 |

14,19 milliards USD |

Le marché du verre résistant aux rayures est façonné par des acteurs établis tels que Vitro, Nippon Electric Glass Co., Ltd., AGI glaspac, Guardian Industries, Fuyao Glass Industry Group Co. Ltd., 3B – the fiberglass company, AGC Inc., Nihon Yamaura Glass Co., Ltd., Saint-Gobain, et O-I Glass Inc., qui rivalisent par des avancées dans la dureté de surface, les technologies de revêtement, et la fabrication de verre ultra-mince. Ces entreprises renforcent leurs positions grâce à l’investissement en R&D, aux partenariats OEM, et à l’expansion des capacités de production. L’Asie-Pacifique mène le marché mondial avec environ 38% de part, stimulée par sa base dominante de fabrication électronique, la numérisation rapide de l’automobile, et un écosystème de production de matériaux à coût réduit.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché du verre résistant aux rayures était évalué à 6,67 milliards USD en 2024 et devrait atteindre 14,19 milliards USD d’ici 2032, enregistrant un TCAC de 9,9% pendant la période de prévision.

- Une forte demande de la part des smartphones, des appareils portables, et des systèmes d’affichage automobile stimule l’adoption, les fabricants priorisant la durabilité, la clarté, et les solutions avancées de nano-revêtement sur les surfaces à forte utilisation.

- Le marché connaît des tendances croissantes dans les technologies de verre ultra-mince, flexible, et léger, soutenues par l’expansion des applications dans les appareils pliables, les véhicules connectés, et l’équipement de laboratoire de précision.

- L’activité concurrentielle s’intensifie alors que les principaux acteurs renforcent la R&D, consolident les alliances OEM, et augmentent la capacité de production, tandis que des contraintes émergent en raison des coûts élevés de fabrication et des complexités techniques dans les formats ultra-minces.

- L’Asie-Pacifique détient 38% de la part mondiale, menant grâce à la force de fabrication électronique, tandis que l’Amérique du Nord et l’Europe suivent; l’électronique grand public représente la plus grande part de segment, soutenue par la croissance dans les applications automobiles et de laboratoire.

Analyse de la Segmentation du Marché :

Par Type de Verre

Le verre sodocalcique détient la plus grande part de marché du marché du verre résistant aux rayures, capturant près de 40–45% grâce à sa disponibilité généralisée, son efficacité économique et sa durabilité améliorée obtenue grâce à des traitements de renforcement chimique. Sa domination découle d’une forte adoption dans les emballages, les applications domestiques et les conteneurs commerciaux, soutenue par des avancées continues dans les processus de durcissement de surface. Les segments de verre borosilicaté et résistant à la chaleur montrent une croissance régulière en tant que catégories premium, stimulée par des performances thermiques supérieures et une utilisation croissante dans les environnements de laboratoire et pharmaceutiques. Le cristal, le cristal sans plomb et le verre coloré restent des niches mais gagnent en traction à mesure que les marques mettent l’accent sur l’esthétique premium et la différenciation des produits.

- Par exemple, Abrisa Technologies applique un processus de renforcement chimique via un échange d’ions sodium-potassium sur le verre sodocalcique et le verre flotté, qui peut être traité pendant 8 à 16 heures pour atteindre un équilibre entre dureté et résistance à la flexion — rendant ce verre adapté aux écrans fins (d’une épaisseur de 0,03 mm jusqu’à ~3,0 mm).

Par Processus de Fabrication

Le processus de pressage se distingue comme le sous-segment dominant avec une part de marché estimée à 35–40%, soutenu par sa précision, la cohérence des moules et son adéquation pour produire des surfaces uniformes et résistantes aux rayures à grande échelle. Son adoption se renforce à mesure que les fabricants privilégient un rendement élevé et une précision dimensionnelle pour les applications d’emballage et de produits de consommation. Les processus de soufflage et de soufflage, de pressage et de soufflage, et NNPB connaissent une demande croissante en raison de leur capacité à soutenir l’allègement tout en maintenant la dureté de surface. Les processus combinés et artisanaux conservent des parts plus petites, servant des conceptions haut de gamme ou spécialisées qui reposent sur une finition artisanale et des revêtements résistants aux rayures personnalisés.

- Par exemple, AGI exploite plusieurs usines de fabrication à la pointe de la technologie à Hyderabad et Bhongir, où la capacité de fusion combinée dépasse 1600 tonnes par jour.

Par Utilisateur Final

Le segment alimentaire et des boissons domine le marché avec environ 45–50% de part de marché, motivé par l’utilisation à grande échelle de verre résistant aux rayures dans les bouteilles, bocaux et formats d’emballage premium qui nécessitent de la durabilité lors du remplissage, du transport et de la manipulation en magasin. Les marques de boissons alcoolisées et non alcoolisées accélèrent l’adoption pour améliorer l’attrait du produit et prolonger la longévité de l’emballage. Les applications dans les équipements pharmaceutiques et de laboratoire continuent de s’étendre à mesure que l’accent réglementaire sur la résistance chimique et la clarté pousse la demande pour des solutions en verre borosilicaté et spécialisé à haute résistance et résistantes aux rayures. Les innovations en matière d’emballage dans tous les secteurs renforcent l’adoption soutenue des options de verre durci et enduit.

Principaux Facteurs de Croissance

- Demande croissante pour l’électronique grand public durable

Le marché du verre résistant aux rayures croît régulièrement à mesure que les fabricants de smartphones, tablettes et appareils portables privilégient des matériaux qui prolongent la durée de vie des produits. Les consommateurs s’attendent à des appareils avec une dureté de surface supérieure, une réduction des micro-abrasions et une clarté optique accrue, poussant les OEM à adopter du verre technique avancé. L’intégration de revêtements anti-rayures dans les appareils haut de gamme améliore l’expérience utilisateur et réduit les taux de remplacement, renforçant la demande. L’expansion des expéditions de smartphones 5G et les tendances de premiumisation en Asie et en Europe accélèrent encore l’adoption du marché.

- Par exemple, Fuyao a annoncé une nouvelle usine à Hefei, en Chine, avec une capacité de production annuelle de 2 610 millions de mètres carrés de verre automobile, ainsi que deux lignes de verre flotté de haute qualité.

- Utilisation croissante dans les écrans et intérieurs automobiles

Les OEM automobiles intègrent de plus en plus de grands écrans tactiles numériques, des HUD et des panneaux d’infodivertissement, ce qui génère une forte demande pour le verre résistant aux rayures. Ce matériau résiste aux interactions tactiles continues, à l’exposition aux UV et aux cycles de nettoyage, garantissant visibilité et sécurité à long terme. Les véhicules de luxe et de milieu de gamme intègrent tous deux ce type de verre avancé pour améliorer l’esthétique et la durabilité de l’habitacle. L’électrification et les écosystèmes de voitures connectées renforcent la nécessité d’une protection d’affichage robuste, stimulant les opportunités de remplacement et de marché secondaire dans les principales régions de fabrication automobile.

- Par exemple, AGC peut produire du verre aussi fin que 0,23 mm (ou personnalisé plus fin) tout en maintenant une grande planéité et qualité — ce qui le rend adapté aux applications de verre de couverture de haute précision, y compris les écrans ou panneaux tactiles, et pas seulement le vitrage architectural ou automobile conventionnel.

- Applications croissantes dans l’emballage et l’équipement de laboratoire

Le marché bénéficie de l’utilisation croissante de verre résistant aux rayures dans les emballages de haute valeur et les environnements de laboratoire où l’exposition chimique et la manipulation fréquente nécessitent des surfaces durables. Les industries pharmaceutiques, alimentaires et de produits chimiques spécialisés utilisent des variantes de borosilicate et de soude-calcaire pour une fiabilité accrue. L’augmentation des activités de R&D, des normes de sécurité strictes et le passage à des emballages réutilisables haute performance élargissent l’adoption. La croissance des laboratoires de biotechnologie et des installations de recherche de précision renforce encore la demande de solutions en verre résistant aux rayures et thermiquement stables.

Tendances clés & Opportunités

- Avancées dans les technologies de revêtement

Les nano-revêtements émergents, les couches polymères hybrides et les techniques de dépôt améliorées par plasma redéfinissent les normes de performance du verre résistant aux rayures. Ces innovations offrent une dureté améliorée, une résistance aux traces de doigts et une pureté optique tout en réduisant les coûts de production. Les fabricants bénéficient d’opportunités pour fournir des revêtements améliorés pour l’électronique grand public et les interfaces automobiles. La tendance soutient les stratégies de différenciation pour les OEM cherchant un positionnement de produit premium sur les marchés mondiaux.

- Par exemple, Saint-Gobain a réussi à produire du verre plat lors d’un essai en utilisant un mélange de carburant de four contenant plus de 30 % d’hydrogène (au lieu de se fier uniquement aux combustibles fossiles), dans son usine de Herzogenrath en Allemagne.

- Adoption croissante du verre flexible et léger

Le passage à des matériaux en verre flexibles, ultra-fins et légers ouvre de nouvelles opportunités dans les appareils portables, les dispositifs pliables et les écrans automobiles incurvés. Les fabricants augmentent la production de substrats flexibles renforcés chimiquement pour répondre aux exigences de conception en évolution. Cette tendance permet un potentiel d’application plus large tout en offrant une meilleure flexibilité et protection de surface. Un financement solide en R&D et des avancées dans les techniques de lamination soutiennent davantage l’expansion des solutions légères et résistantes aux rayures.

- Par exemple, O-I a récemment mené un essai de fabrication de verre à base de biocarburant dans son usine de Harlow (Royaume-Uni) : utilisant 100 % de biocarburant (plutôt que du gaz naturel), combiné avec 88 % de calcin (verre recyclé) et une technologie de four à oxy-combustible, pour produire des bouteilles ambrées — démontrant la viabilité technique de la production de verre à grande échelle et à faible émission de carbone.

- Accent sur la durabilité et la haute recyclabilité

Les initiatives de durabilité créent de nouvelles perspectives de marché alors que les industries recherchent des matériaux recyclables et durables. Le verre résistant aux rayures offre de forts avantages environnementaux par rapport aux alternatives en polymère, notamment une durée de vie plus longue et une réduction des déchets. Les fabricants adoptant des fours économes en énergie et des procédés de revêtement écologiques gagnent un avantage concurrentiel. La pression réglementaire en Amérique du Nord et en Europe encourage un déploiement plus large des emballages en verre durables et des composants électroniques.

Principaux défis

- Coûts de production et de matériaux élevés

La fabrication de verre résistant aux rayures nécessite un traitement thermique précis, un renforcement chimique et des méthodes de revêtement avancées, ce qui augmente les coûts de production. Ces dépenses limitent souvent l’adoption dans l’électronique à bas coût, les véhicules économiques et les emballages sensibles au prix. Les prix volatils des matières premières impactent également la rentabilité des producteurs de verre. Les fabricants doivent équilibrer les exigences de durabilité avec l’accessibilité pour étendre la pénétration sur les marchés émergents.

- Limitations techniques dans les conceptions ultra-fines et flexibles

Bien que le verre fin et flexible soit en demande, le produire avec une haute résistance aux rayures reste technologiquement complexe. Assurer la dureté, la clarté optique et la fiabilité structurelle dans des formats extrêmement minces pose des défis d’ingénierie continus. Les risques de casse lors de la formation, du laminage et du pliage limitent également l’évolutivité du marché de masse. Ces limitations ralentissent l’adoption dans l’électronique pliable et les écrans automobiles de nouvelle génération, nécessitant des investissements significatifs en R&D pour surmonter les compromis de performance.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient environ 28% du marché du verre résistant aux rayures, soutenue par une forte adoption des smartphones haut de gamme, des appareils portables haut de gamme et des écrans automobiles avancés. La région bénéficie de dépenses de consommation robustes, d’une adoption précoce des technologies et d’une forte présence d’OEM électroniques et automobiles. Les constructeurs automobiles intègrent de plus en plus de grands écrans d’infodivertissement et de tableaux de bord, stimulant la demande de solutions en verre durable. Les investissements croissants dans les laboratoires de recherche et l’emballage pharmaceutique renforcent encore le marché. Les États-Unis représentent la majorité de la consommation, tandis que le Canada montre une traction croissante dans les applications de laboratoire et industrielles.

Europe

L’Europe représente près de 25% du marché, stimulée par de solides clusters de fabrication automobile en Allemagne, en France et au Royaume-Uni, où le verre résistant aux rayures est largement adopté dans les tableaux de bord numériques, les panneaux de contrôle et les systèmes de sécurité. Les normes strictes de qualité et de durabilité de la région encouragent l’adoption de matériaux avancés dans l’électronique, les dispositifs médicaux et les équipements de laboratoire. La demande croissante pour l’électronique grand public haut de gamme et les emballages durables haute performance soutient une croissance supplémentaire. Les investissements en R&D dans les revêtements optiques et les technologies de verre renforcé créent des opportunités concurrentielles pour les fournisseurs européens. Les marchés d’Europe de l’Est montrent une adoption croissante grâce à l’expansion des opérations d’assemblage électronique.

Asie-Pacifique

L’Asie-Pacifique domine le marché du verre résistant aux rayures avec environ 38% de part, grâce à la fabrication à grande échelle d’électronique en Chine, en Corée du Sud, au Japon, et dans des pôles émergents comme le Vietnam et l’Inde. La forte production de smartphones, l’augmentation des expéditions de dispositifs portables et l’intégration croissante d’affichages automobiles accélèrent la demande. L’écosystème de fabrication rentable de la région et l’adoption rapide de technologies de verre flexible et léger renforcent son leadership. Les investissements croissants dans les produits pharmaceutiques, les laboratoires de biotechnologie et les emballages de haute valeur contribuent également à l’augmentation de la consommation. Une forte demande intérieure et une production orientée vers l’exportation font de l’APAC le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine détient environ 5% de la part de marché mondiale, soutenue par l’adoption progressive de smartphones avancés, de systèmes automobiles connectés et d’équipements de laboratoire. Des pays comme le Brésil et le Mexique mènent la demande régionale en raison de la pénétration croissante du commerce de détail électronique et de l’augmentation des activités de fabrication automobile. La région bénéficie de l’augmentation des investissements dans les soins de santé et le diagnostic, ce qui entraîne un besoin accru de verre de laboratoire durable. Cependant, la sensibilité aux prix et la capacité de fabrication locale limitée ralentissent l’adoption plus large de matériaux premium résistants aux rayures. La dépendance aux importations crée des opportunités pour les fournisseurs internationaux de renforcer les réseaux de distribution.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique capte environ 4% du marché, stimulée par la consommation croissante d’électronique grand public haut de gamme, l’augmentation des importations automobiles et l’expansion des infrastructures de laboratoire. Les pays du CCG mènent l’adoption grâce à un pouvoir d’achat plus élevé, une forte préférence pour les smartphones haut de gamme et des initiatives de numérisation en cours. Les investissements industriels et de santé aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud soutiennent une demande supplémentaire. Cependant, la croissance du marché reste limitée par une fabrication locale restreinte et une dépendance aux matériaux importés. Les fournisseurs bénéficient des opportunités émergentes liées à l’expansion des secteurs de l’électronique de détail et de la recherche médicale.

Segmentation du marché :

Par type de verre :

- Verre sodocalcique

- Verre borosilicaté

Par procédé de fabrication :

Par utilisateur final :

- Emballage

- Équipement de laboratoire

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché du verre résistant aux rayures présente un paysage concurrentiel dominé par des acteurs majeurs tels que Vitro, Nippon Electric Glass Co., Ltd., AGI glaspac, Guardian Industries, Fuyao Glass Industry Group Co. Ltd., 3B – the fiberglass company, AGC Inc., Nihon Yamaura Glass Co., Ltd., Saint-Gobain, et O-I Glass Inc. Le marché du verre résistant aux rayures se caractérise par une innovation continue, une expansion des capacités et un alignement stratégique avec les industries d’utilisation finale à forte croissance. Les fabricants privilégient l’amélioration de la dureté de surface, l’amélioration de la clarté optique et l’intégration de revêtements anti-traces ou anti-reflets pour répondre aux attentes de performance strictes dans l’électronique grand public, les écrans automobiles et les équipements de laboratoire. La concurrence s’intensifie à mesure que les producteurs se concentrent sur des solutions en verre légères, flexibles et durables qui s’alignent sur les tendances de conception émergentes. Les entreprises renforcent leur position grâce à des investissements en R&D, des accords d’approvisionnement à long terme avec les OEM, et l’adoption de technologies de production économes en énergie. Le marché récompense de plus en plus les fournisseurs qui offrent une personnalisation élevée, une qualité constante et une réponse rapide aux spécifications de produits en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Vitro

- Nippon Electric Glass Co., Ltd.

- AGI glaspac

- Guardian Industries

- Fuyao Glass Industry Group Co. Ltd.

- 3B – the fiberglass company

- AGC Inc.

- Nihon Yamaura Glass Co., Ltd.

- Saint-Gobain

- O-I Glass Inc.

Développements récents

- En janvier 2025, AGC Glass Europe, la branche européenne du leader mondial de la fabrication de verre AGC, annonce un investissement majeur dans une nouvelle ligne de production de verre isolant sous vide. Cette initiative vise à améliorer les capacités de fabrication de verre, répondant à la demande croissante des clients pour des solutions innovantes.

- En janvier 2025, Gold Plus Glass Industry Limited a annoncé la mise en service réussie de son installation de fabrication au Karnataka, qui a porté sa capacité totale de verre flotté à plus d’un million de tonnes métriques par an et a marqué son entrée dans la fabrication de verre solaire.

- En juin 2024, Corning a lancé Gorilla Glass 7i, un nouveau verre de protection résistant aux rayures pour les smartphones de valeur et intermédiaires, que les tests en laboratoire montrent capable de résister à des chutes de jusqu’à un mètre sur des surfaces semblables à de l’asphalte, surpassant les verres concurrents en aluminosilicate de lithium. Il est également affirmé être jusqu’à deux fois plus résistant aux rayures.

- En septembre 2023, les produits Diamond Glass de PGT Innovations sont actuellement disponibles chez certains revendeurs, principalement en Floride, et sont présentés comme le verre standard dans son portefeuille de produits WinDoor.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de verre, le processus de fabrication, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’élargira régulièrement à mesure que les marques d’électronique grand public adopteront de plus en plus des matériaux d’affichage durables et performants.

- Les constructeurs automobiles stimuleront une demande accrue grâce à une intégration plus large des tableaux de bord numériques, des clusters d’infodivertissement et des commandes tactiles.

- Les technologies de verre flexible et ultra-fin gagneront en popularité à mesure que les appareils pliables et portables se déploieront à l’échelle mondiale.

- Les producteurs investiront davantage dans des revêtements avancés qui améliorent la dureté, la clarté et la résistance aux traces et aux abrasions.

- Les applications de laboratoire, pharmaceutiques et d’emballage spécialisé créeront des opportunités de croissance supplémentaires pour le verre chimiquement stable.

- Les objectifs de durabilité pousseront les fabricants à adopter des méthodes de production économes en énergie et des solutions de verre recyclables.

- Les chaînes d’approvisionnement deviendront plus régionalisées à mesure que les entreprises rechercheront la résilience et la proximité des principaux pôles électroniques.

- Les dépenses en R&D augmenteront pour relever les défis techniques liés à la production de matériaux ultra-fins mais durables et résistants aux rayures.

- Les partenariats entre les fournisseurs de matériaux et les OEM se renforceront pour accélérer les cycles de développement de produits.

- La concurrence s’intensifiera à mesure que les acteurs mondiaux se concentreront sur la différenciation des performances et la personnalisation pour des applications de niche.