Aperçu du Marché

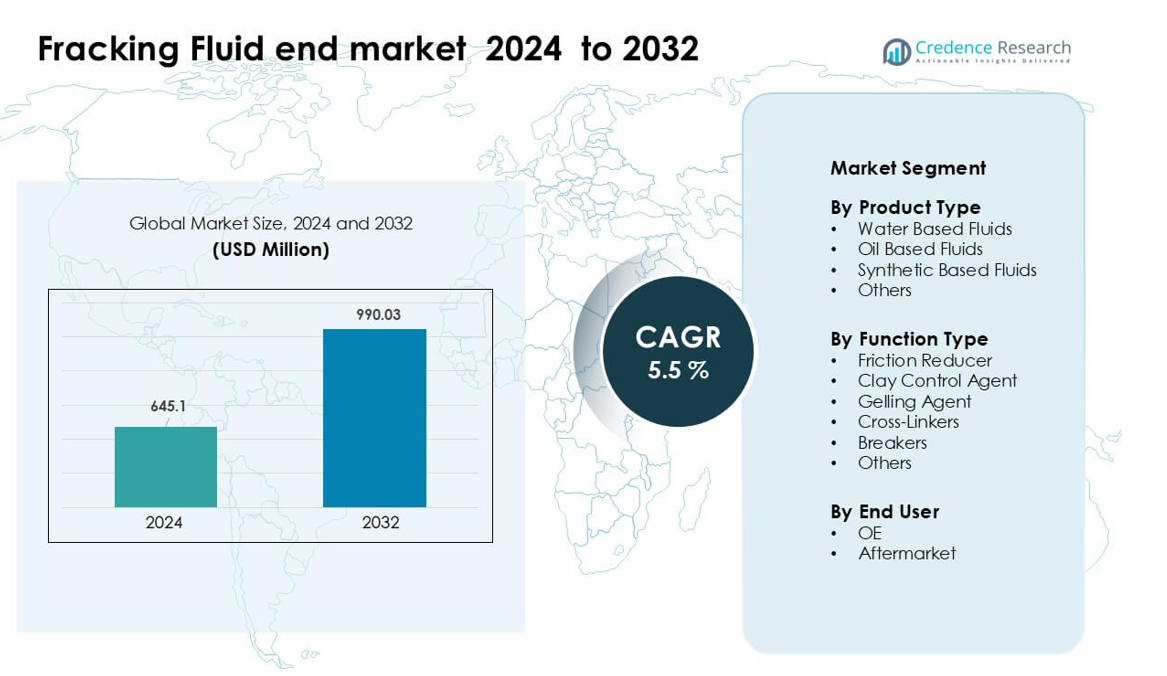

Le marché final des fluides de fracturation était évalué à 645,1 millions USD en 2024 et devrait atteindre 990,03 millions USD d’ici 2032, avec une croissance à un TCAC de 5,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Fluides de Fracturation 2024 |

645,1 millions USD |

| Marché des Fluides de Fracturation, TCAC |

5,5% |

| Taille du Marché des Fluides de Fracturation 2032 |

990,03 millions USD |

Le marché final des fluides de fracturation est façonné par des entreprises leaders telles que Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings et Baker Hughes. Ces acteurs rivalisent grâce à des technologies additives avancées, des formulations spécifiques aux bassins et des services de stimulation intégrés qui soutiennent les opérations de schiste à haute intensité. De nombreuses entreprises se concentrent sur les améliorateurs de performance tels que les réducteurs de friction, les agents de réticulation et les systèmes de fluides conformes aux normes environnementales pour répondre aux exigences réglementaires et opérationnelles croissantes. L’Amérique du Nord est restée la région leader en 2024 avec environ 54 % de part, soutenue par une forte activité de forage, une infrastructure de services robuste et un développement continu de puits horizontaux.

Perspectives du Marché

- Le marché final des fluides de fracturation était évalué à 645,1 millions USD en 2024 et devrait atteindre sa valeur de 990,03 millions USD en 2032 avec un TCAC stable de 5,5 % pendant la période de prévision.

- Une forte activité de forage et une utilisation croissante des fluides à base d’eau, qui détenaient environ 63 % de part en 2024, stimulent la demande alors que les opérateurs achèvent des puits horizontaux plus longs nécessitant une stimulation à haut volume.

- Les tendances incluent une adoption plus large de l’optimisation numérique des fluides, des additifs compatibles avec l’eau recyclée et des chimies à faible toxicité alignées sur des normes environnementales plus strictes à travers les principaux bassins de schiste.

- La concurrence reste intense parmi Weatherford, Schlumberger, Halliburton, Baker Hughes, Solvay et d’autres offrant des réducteurs de friction, des agents de réticulation et des systèmes de fluides haute performance adaptés aux réservoirs complexes.

- L’Amérique du Nord a dominé le marché en 2024 avec environ 54 % de part, suivie par l’Asie-Pacifique à près de 23 %, tandis que les réducteurs de friction ont dominé le segment fonctionnel avec une part estimée à 48 %, renforçant une forte concentration régionale et au niveau des segments.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les fluides à base d’eau ont détenu la part dominante en 2024 avec environ 63 % du marché final des fluides de fracturation. Les opérateurs ont préféré ces fluides car ils offrent un coût inférieur, une compatibilité large avec le schiste et une manipulation plus facile lors des programmes de fracturation hydraulique de grande envergure. Les formules à base d’eau soutiennent également le pompage à haute pression et réduisent les risques environnementaux par rapport aux mélanges à base d’huile. La demande a encore augmenté à mesure que les entreprises énergétiques ont adopté des systèmes de recyclage de l’eau améliorés, ce qui a réduit les coûts d’approvisionnement et soutenu la conformité réglementaire dans les principales régions de schiste. Les fluides à base d’huile et synthétiques ont connu une croissance dans les zones de puits profonds et à haute température, mais les fluides à base d’eau sont restés en tête en raison de leur utilisation étendue sur le terrain.

- Par exemple, Chevron, dans ses opérations du bassin permien, a annoncé que plus de 99 % de sa demande en eau de fracturation en 2021 a été satisfaite en utilisant de l’eau souterraine saumâtre et de l’eau produite recyclée, avec 45 % de l’eau utilisée étant de l’eau recyclée.

Par type de fonction

Les réducteurs de friction ont dominé le segment en 2024 avec près de 48 % de part. Les développeurs de schiste ont compté sur ces additifs pour réduire la friction dans les tuyaux, augmenter les débits de pompage et maximiser la longueur des fractures lors du forage horizontal. Les réducteurs de friction ont connu une adoption plus forte à mesure que les opérateurs se sont tournés vers des latéraux plus longs dépassant 10 000 pieds, nécessitant une vitesse de fluide plus élevée et une performance de flux stable. Les agents gélifiants, les agents de contrôle de l’argile et les agents de réticulation ont montré une adoption régulière dans les formations complexes, mais les réducteurs de friction sont restés la catégorie de fonction la plus utilisée car ils améliorent directement l’efficacité opérationnelle et réduisent le temps global de complétion.

- Par exemple, le réducteur de friction FightR EC‑17 de Halliburton a été utilisé lors d’un essai sur le terrain dans l’Eagle Ford, où il a réduit les volumes de réducteur de friction de 5 à 10 % par rapport au produit en place, abaissé les pressions de traitement de 15 %, et permis plus de 1 500 étapes de stimulation, aidant l’opérateur à économiser 125 000 USD.

Par utilisateur final

Le segment du marché secondaire a dominé le marché final des fluides de fracturation en 2024 avec environ 57 % de part. Le remplacement fréquent des fluides, les besoins continus de stimulation des puits et l’augmentation des activités de refracturation ont accru la demande du marché secondaire à travers les bassins de schiste actifs. Les entreprises de services ont acheté de grands volumes de fluides prêts à l’emploi pour soutenir des calendriers de déploiement rapides et gérer des conditions de puits variables. La demande OE est restée pertinente pour les nouveaux équipements de forage et les installations de systèmes chimiques, mais le segment du marché secondaire a dominé car la plupart des achats ont lieu lors des opérations de terrain de routine, des cycles de pompage à haute intensité et de l’entretien répété des puits existants.

Principaux moteurs de croissance

Augmentation de la production de pétrole et de gaz non conventionnels

Le développement des ressources non conventionnelles continue de s’étendre à mesure que les bassins de schiste mûrissent et que l’intensité du forage augmente. Les opérateurs énergétiques comptent fortement sur les fluides de fracturation haute performance pour maximiser la récupération des hydrocarbures, améliorer la propagation des fractures et soutenir des puits horizontaux plus longs. La croissance s’est accélérée à mesure que les principaux producteurs ont augmenté le nombre de complétions dans des bassins tels que le Permien, le Marcellus et le Montney, où la stimulation à haut volume nécessite des systèmes de fluides avancés. Le passage aux plateformes multi-puits et aux étapes de fracture à haute densité a également augmenté la demande de fluides par puits. La pression réglementaire pour améliorer l’efficacité de l’eau a encouragé une adoption plus large des mélanges optimisés à base d’eau, soutenant une consommation récurrente. Ces facteurs combinés ont renforcé l’utilisation des fluides et positionné le forage non conventionnel comme un moteur principal de croissance du marché.

- Par exemple, les nouveaux puits du Permien combinés en juillet 2024 ont généré un total de 433 000 barils par jour (b/j) au cours de leur premier mois complet.

Progrès en chimie des fluides et additifs

Les améliorations continues des formulations d’additifs, des systèmes de réticulation et des polymères réduisant les frottements ont amélioré l’efficacité de la fracturation et élargi l’utilisation dans des réservoirs complexes. Les entreprises ont introduit des agents gélifiants améliorés, des tensioactifs biodégradables et des additifs résistants aux hautes températures qui ont soutenu des puits plus profonds et des formations plus serrées. Ces innovations ont réduit l’énergie de pompage, amélioré le transport des agents de soutènement et minimisé les dommages aux formations. Les opérateurs ont de plus en plus recherché des chimies de fluides offrant une rhéologie prévisible, une meilleure rétention de la viscosité et une compatibilité avec l’eau recyclée. Les fournisseurs de technologies ont investi dans la R&D pour développer des mélanges personnalisables pour des caractéristiques de schiste variées, permettant une productivité accrue des puits. Les gains de performance offerts par les nouvelles chimies ont continué à stimuler la demande de fluides dans les principales régions de schiste.

- Par exemple, le système Spectra Frac G de Baker Hughes utilise un polymère de guar réticulé au borate qui maintient une viscosité apparente élevée jusqu’à 149 °C (300°F), et ses temps de réticulation peuvent être ajustés de 15 secondes à 3 minutes, réduisant ainsi les besoins en puissance hydraulique.

Adoption accrue du recyclage de l’eau et des fluides à faible impact

La gestion de l’eau est devenue une priorité stratégique pour les entreprises énergétiques, entraînant une adoption à grande échelle de l’eau recyclée, des additifs à faible toxicité et des conceptions de fluides durables. L’augmentation de la surveillance réglementaire sur les prélèvements et l’élimination de l’eau a encouragé les opérateurs à intégrer des technologies de traitement permettant une réutilisation répétée de l’eau dans les programmes de stimulation. Ce changement a soutenu une plus grande consommation de fluides à base d’eau compatibles avec les flux recyclés. Les campagnes de forage axées sur l’environnement ont également augmenté l’utilisation de réducteurs de friction verts et de biocides non dangereux, élargissant le volume du marché. La poussée plus large de l’industrie vers une empreinte environnementale réduite a renforcé la demande de fluides de fracturation durables et positionné les mélanges éco-optimisés comme un moteur à long terme de l’expansion du marché.

Tendances clés & Opportunités

Transition vers l’optimisation numérique haute performance et en temps réel des fluides

Les outils de surveillance numérique ont gagné en importance alors que les opérateurs adoptaient des systèmes d’analyse des fluides en temps réel pour améliorer les performances et réduire le gaspillage chimique. Les capteurs intelligents, la cartographie de la pression en fond de trou et les contrôles de mélange basés sur l’IA ont permis des ajustements précis des fluides pendant la stimulation. Cette tendance a créé des opportunités pour les entreprises chimiques d’offrir des packages numériques-fluides intégrés qui améliorent l’efficacité des puits et réduisent les coûts de complétion. L’optimisation en temps réel a également soutenu l’utilisation de fluides à viscosité variable adaptés aux réponses dynamiques des réservoirs, ouvrant de nouvelles voies pour les contrats de fluides basés sur la performance. La convergence des outils numériques et de l’ingénierie des fluides est apparue comme une opportunité majeure pour les fournisseurs spécialisés en technologies de fluides.

- Par exemple, le service de surveillance Well Watcher Stim de Schlumberger capture les impulsions de pression en temps quasi réel dans des puits d’une profondeur allant jusqu’à 6 100 m MD (environ 20 000 pieds), permettant aux opérateurs de détecter des événements tels que l’entrée de fluides ou l’isolation de phase pendant la fracturation et d’ajuster immédiatement les conceptions de traitement.

Demande Croissante pour des Additifs Écologiques et à Faible Toxicité

Le marché a vu un intérêt croissant pour les tensioactifs d’origine biologique, les polymères biodégradables et les agents de réticulation non dangereux alors que les opérateurs répondaient à des normes environnementales plus strictes. La demande s’est renforcée dans les régions appliquant des politiques de protection des eaux souterraines, de divulgation des produits chimiques et de contrôle des émissions. Les entreprises ont réagi en développant des réducteurs de friction plus écologiques, des stabilisateurs d’argile naturels et des destructeurs à ultra-faible toxicité. Ces produits ont ouvert de nouvelles opportunités dans les zones de forage sensibles et ont amélioré l’acceptation par l’industrie des systèmes de stimulation durables. Le passage à des portefeuilles de fluides verts a également offert une différenciation concurrentielle pour les fabricants de produits chimiques ciblant des contrats de service à long terme avec des opérateurs axés sur l’ESG.

- Par exemple, Solvay a développé un réducteur de friction vert de nouvelle génération utilisant un copolymère de polyacrylamide en dispersion (c’est-à-dire sans phase huileuse), qui montre une hydratation rapide et des performances de réduction de friction même dans une saumure synthétique avec 200 000 mg/L de solides dissous totaux (TDS), et reste efficace à des charges aussi faibles que 1 gallon par mille (gpt).

Expansion des Solutions de Fluides pour Hautes Températures et Puits Profonds

Les puits non conventionnels plus profonds et les environnements de réservoirs plus chauds ont augmenté la demande pour des systèmes de fluides thermiquement stables. Les fabricants de produits chimiques ont introduit des agents de réticulation de nouvelle génération, des agents gélifiants pour hautes températures et des tensioactifs avancés qui maintiennent leurs performances dans des conditions extrêmes en fond de puits. Ces innovations ont créé des opportunités dans les zones profondes du Permien, les schistes de la côte du Golfe et les réservoirs serrés internationaux. Alors que les opérateurs poussaient pour des longueurs latérales plus grandes et des pressions de pompage plus élevées, les fluides de puits profonds haut de gamme sont devenus essentiels. Cette tendance a ouvert un segment premium sur le marché axé sur les fluides de performance conçus pour des conditions extrêmes.

Principaux Défis

Restrictions Réglementaires sur l’Utilisation de l’Eau et la Divulgation des Produits Chimiques

Des politiques environnementales plus strictes sur l’approvisionnement en eau, l’utilisation des produits chimiques et l’élimination des eaux usées ont posé des défis significatifs pour les fournisseurs de fluides et les opérateurs. Les régions avec pénurie d’eau ont imposé des plafonds d’approvisionnement, limitant les activités de fracturation hydraulique à grand volume. Les programmes obligatoires de divulgation des produits chimiques ont exigé des rapports détaillés des ingrédients des fluides, augmentant les coûts de conformité pour les fabricants. Les réglementations sur l’élimination ont augmenté les coûts de gestion des eaux de reflux et des eaux produites, compliquant davantage les opérations. Ces facteurs ont forcé les entreprises à repenser les formulations, adopter des systèmes de traitement avancés et ajuster les processus de la chaîne d’approvisionnement pour répondre aux attentes légales, créant des charges de coûts et opérationnelles sur l’ensemble du marché.

Volatilité des Prix du Pétrole Brut Influant sur l’Activité de Forage

Les fluctuations des prix du pétrole brut ont continué à perturber les calendriers de forage, les budgets de complétion et les volumes de stimulation à travers les régions de schiste. Lorsque les prix baissent, les opérateurs réduisent leurs plans de forage, retardent les cycles de complétion et réduisent la consommation de fluides, affaiblissant directement la demande du marché. Les fournisseurs de produits chimiques font face à des volumes de commandes imprévisibles, des défis d’inventaire et une utilisation de capacité réduite pendant les ralentissements. Ce comportement cyclique limite la planification stable à long terme et rend difficile la prévision des revenus pour les fabricants de fluides. La volatilité des prix affecte également les décisions d’investissement en R&D et en infrastructures, ralentissant l’élan d’innovation au sein de la chaîne d’approvisionnement des fluides de fracturation.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché final des fluides de fracturation en 2024 avec environ 54 % de part de marché, en raison de ses vastes réserves non conventionnelles et de son intensité de forage élevée dans les bassins du Permien, du Marcellus, de l’Eagle Ford et du Bakken. Les opérateurs ont augmenté les complétions de puits et adopté des conceptions de stimulation à haut volume nécessitant de grandes quantités de fluides à base d’eau et de réduction de friction. Une infrastructure de services solide, des technologies chimiques avancées et des campagnes de refracturation croissantes ont encore renforcé la force du marché. L’accent réglementaire sur la gestion de l’eau a encouragé une utilisation plus large des systèmes de fluides à eau recyclée, soutenant la consommation globale. La présence de grandes entreprises de services et une activité de forage horizontal continue ont maintenu l’Amérique du Nord en tant que région leader.

Europe

L’Europe détenait près de 11 % de part de marché en 2024, influencée par un développement limité du schiste mais une activité de stimulation stable dans des régions telles que la mer du Nord et certaines parties de l’Europe de l’Est. La région a adopté des fluides de fracturation principalement pour l’amélioration des gaz de réservoirs étanches et des champs matures plutôt que pour le forage à grande échelle de schiste. Des politiques environnementales strictes ont augmenté la demande pour des additifs à faible toxicité et des systèmes de fluides contrôlés. Les opérateurs ont compté sur des chimies avancées pour les puits offshore à haute pression, soutenant une consommation modérée de fluides. L’incertitude réglementaire a ralenti une expansion plus large, mais des programmes de redéveloppement ciblés et un intérêt croissant pour la sécurité énergétique ont maintenu l’utilisation des fluides de fracturation en Europe stable.

Asie-Pacifique

L’Asie-Pacifique représentait environ 23 % de part de marché en 2024, stimulée par le développement actif du schiste et du gaz de réservoirs étanches en Chine, en Australie et en Inde. Les programmes de forage agressifs de la Chine et les puits horizontaux prolongés ont boosté la demande pour des fluides à haute viscosité et de réduction de friction. L’Australie s’est concentrée sur la stimulation du gaz de couche de charbon, qui reposait fortement sur des mélanges à base d’eau. La demande énergétique croissante, l’exploration non conventionnelle soutenue par le gouvernement et les investissements dans la technologie de forage ont renforcé l’expansion du marché. Les fabricants de fluides ont trouvé des opportunités alors que les opérateurs poursuivaient des puits plus profonds et des formations à haute température, augmentant l’adoption d’additifs avancés. L’Asie-Pacifique est apparue comme le marché régional à la croissance la plus rapide en raison de la production non conventionnelle croissante.

Amérique latine

L’Amérique latine détenait près de 8 % de part de marché en 2024, principalement soutenue par l’activité dans le schiste de Vaca Muerta en Argentine et les réservoirs étanches du Brésil. L’Argentine a étendu le forage de longs latéraux et la fracturation à haute étape, augmentant sa dépendance aux agents gélifiants, aux agents de réticulation et aux réducteurs de friction. Une infrastructure limitée et des contraintes de chaîne d’approvisionnement ont ralenti une adoption plus large, mais les incitations gouvernementales ont encouragé le développement continu. La demande de fluides a augmenté alors que les opérateurs optimisaient les conceptions de stimulation et amélioraient les exigences de transport de proppant. Bien que la volatilité politique et économique ait affecté la cohérence, la région a continué de maintenir une contribution stable au marché mondial des fluides de fracturation.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 4 % de part de marché en 2024, avec des fluides de fracturation utilisés principalement pour les réservoirs étanches et non conventionnels en Arabie Saoudite, aux Émirats Arabes Unis, en Algérie et à Oman. Les opérateurs se sont concentrés sur le développement de systèmes de fluides pour réservoirs profonds et à haute température adaptés aux conditions géologiques difficiles. Les compagnies pétrolières nationales ont investi dans des programmes de stimulation améliorés pour réduire les importations de gaz et augmenter la production domestique. L’adoption est restée sélective en raison de la complexité des réservoirs et des coûts opérationnels élevés, mais la demande croissante de gaz et la diversification vers des ressources non conventionnelles ont soutenu une consommation progressive de fluides. Le MEA a maintenu une position de niche mais en croissance sur le marché mondial.

Segmentation du marché :

Par type de produit

- Fluides à base d’eau

- Fluides à base d’huile

- Fluides à base synthétique

- Autres

Par type de fonction

- Réducteur de friction

- Agent de contrôle de l’argile

- Agent gélifiant

- Agents de réticulation

- Agents de décomposition

- Autres

Par utilisateur final

- Équipement d’origine (OE)

- Après-vente

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché final des fluides de fracturation comprend des grandes entreprises de services et des fabricants de produits chimiques spécialisés qui influencent l’innovation des produits et l’adoption sur le terrain. Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings et Baker Hughes dominent le secteur grâce à de larges portefeuilles de produits, des technologies d’additifs avancées et des services de stimulation intégrés. Ces acteurs investissent dans des réducteurs de friction haute performance, des tensioactifs biodégradables, des agents de réticulation et des systèmes compatibles avec l’eau recyclée pour soutenir les développements complexes de schiste. De nombreuses entreprises se concentrent sur la surveillance numérique des fluides, l’optimisation du mélange en temps réel et les formulations spécifiques aux bassins pour améliorer la productivité des puits. Les partenariats stratégiques avec les opérateurs, l’expansion des centres de fabrication près des bassins clés et les dépenses continues en R&D renforcent le positionnement concurrentiel. La conformité environnementale et le passage à des additifs à faible toxicité poussent également les entreprises à accélérer le développement de la chimie verte, intensifiant la concurrence sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Weatherford International Plc.

- Solvay SA

- Chevron Phillips Chemical Co. LLC

- BJ Services LLC

- Trican Well Service Ltd.

- Halliburton Co.

- DuPont de Nemours Inc.

- Schlumberger Ltd.

- Ashland Global Holdings, Inc.

- Baker Hughes Co.

Développements Récents

- En novembre 2025, Chevron Phillips Chemical (via son offre Drilling Specialties) a lancé NanoSlide™, un lubrifiant de fluide de forage de nouvelle génération/formulé pour réduire la friction et l’usure dans les systèmes de fluides de forage et de complétion.

- En mai 2025, Halliburton a organisé son Frac Technology Showcase (du 5 au 8 mai) et a dévoilé la plateforme de fracturation intelligente ZEUS IQ™, la première solution de fracturation en boucle fermée combinant automatisation et retour d’information en temps réel sur le sous-sol.

- En mars 2025, BJ Energy Solutions (anciennement BJ Services) a pris livraison de son cinquième ensemble d’unités de fracturation à entraînement direct alimentées au gaz naturel TITAN™ de Jereh, portant son offre totale de puissance hydraulique à environ 400 000 chevaux à travers les principaux bassins nord-américains.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, Type de Fonction, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande augmentera à mesure que les opérateurs étendront les programmes de forage horizontal et de fracturation multi-étapes.

- Les fluides compatibles avec l’eau et l’eau recyclée seront adoptés plus largement dans les bassins de schiste.

- Les outils de surveillance numérique des fluides et d’optimisation en temps réel deviendront la norme dans les opérations de stimulation.

- Les chimies vertes et les additifs à faible toxicité seront plus largement utilisés en raison de règles environnementales plus strictes.

- Les systèmes de fluides pour haute température et puits profonds se développeront à mesure que le forage se déplacera vers des réservoirs complexes.

- Les entreprises de services investiront davantage dans des formulations spécifiques aux bassins pour améliorer la productivité des puits.

- Les partenariats entre fournisseurs de produits chimiques et entrepreneurs de forage augmenteront pour rationaliser les chaînes d’approvisionnement.

- L’activité de refracturation s’étendra, stimulant la demande répétée pour les réducteurs de friction et les agents gélifiants.

- L’automatisation dans le mélange, le pompage et le contrôle de la qualité des fluides améliorera l’efficacité opérationnelle.

- La présence sur le marché mondial augmentera à mesure que l’Asie-Pacifique et l’Amérique latine accéléreront le développement des ressources non conventionnelles.