Aperçu du Marché

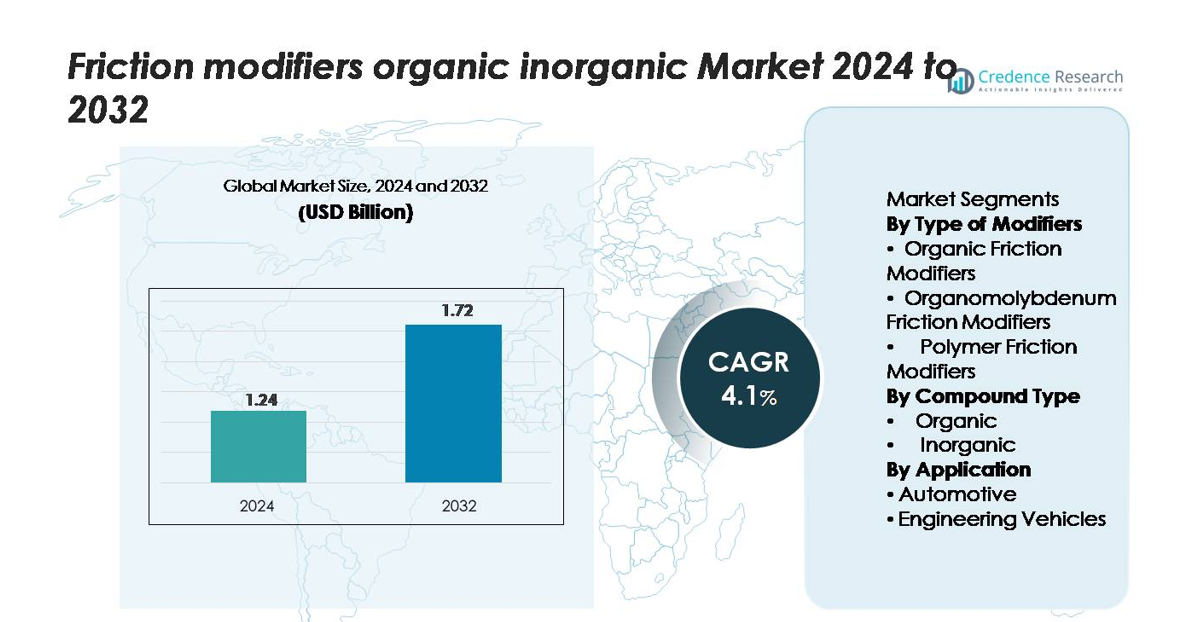

Le marché mondial des modificateurs de friction (organiques & inorganiques) était évalué à 1,24 milliard USD en 2024 et devrait atteindre 1,72 milliard USD d’ici 2032, enregistrant un TCAC de 4,1 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Modificateurs de Friction Organiques Inorganiques 2024 |

1,24 milliard USD |

| Modificateurs de Friction Organiques Inorganiques, TCAC |

4,1% |

| Taille du Marché des Modificateurs de Friction Organiques Inorganiques 2032 |

1,72 milliard USD |

Les principaux acteurs du marché des modificateurs de friction, y compris Afton Chemical Corporation, BASF SE, Chevron Corporation, Croda International PLC, ADEKA Corporation, BRB International BV, CSW Industrials Inc., Kings Industries Inc., BITEC, et F.I.L.A. Group, rivalisent grâce à une chimie additive avancée, de solides partenariats OEM, et des capacités d’approvisionnement mondiales. L’Amérique du Nord domine le marché avec une part estimée à 35 %, stimulée par une forte adoption de lubrifiants automobiles et industriels haut de gamme. L’Asie-Pacifique suit avec environ 30 %, soutenue par une production de véhicules à grande échelle et une activité industrielle en expansion, tandis que l’Europe détient environ 25 %, façonnée par des réglementations strictes sur les émissions et une forte demande pour des formulations à faible teneur en cendres et respectueuses de l’environnement. Ces régions ancrent collectivement le paysage concurrentiel et influencent les stratégies de développement de produits à l’échelle mondiale.

Aperçus du Marché

- Le marché mondial des modificateurs de friction était évalué à 1,24 milliard USD en 2024 et devrait atteindre 1,72 milliard USD d’ici 2032, enregistrant un TCAC de 4,1 %, reflétant une demande stable dans les applications de lubrification automobile et industrielle.

- L’accent croissant sur l’efficacité énergétique, la réduction des émissions et les lubrifiants haute performance stimule l’expansion du marché, les modificateurs de friction organiques dominant le segment des produits en raison de leur compatibilité avec des formulations à faible teneur en cendres et respectueuses de l’environnement.

- Les tendances du marché soulignent une adoption croissante des chimies additives multifonctionnelles, une utilisation accrue dans la lubrification des groupes motopropulseurs électriques et hybrides, et de solides collaborations OEM-fournisseurs d’additifs pour des solutions de performance personnalisées.

- L’intensité concurrentielle est élevée alors que les acteurs mondiaux se concentrent sur la R&D, les formulations axées sur la durabilité, et l’expansion vers les marchés émergents, tandis que les contraintes incluent la volatilité des prix des matières premières et les pressions réglementaires sur les composants additifs métalliques ou inorganiques.

- Régionalement, l’Amérique du Nord mène avec environ 35 % de part, suivie par l’Asie-Pacifique à environ 30 % et l’Europe à 25 %, reflétant une forte demande automobile, une activité industrielle, et des normes d’émission en évolution.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Modificateurs :

Les modificateurs de friction organiques représentent la plus grande part du marché, motivés par leur forte compatibilité avec les formulations de lubrifiants modernes et leur capacité à réduire la friction de limite sans introduire de résidus métalliques. Leur domination est soutenue par une adoption croissante dans les voitures particulières et les véhicules utilitaires légers, où les OEMs privilégient les améliorations de l’efficacité énergétique et des performances moteur plus fluides. Les modificateurs à base d’organomolybdène gagnent du terrain dans les lubrifiants pour usage intensif en raison de leurs caractéristiques anti-usure supérieures, tandis que les modificateurs de friction polymères s’étendent dans les huiles synthétiques alors que les formulateurs recherchent une stabilité de viscosité améliorée et des performances de longue durée.

- Par exemple, l’additif organique au molybdène “SAKURA-LUBE” de la société ADEKA prétend améliorer la consommation de carburant dans les huiles moteur pour voitures particulières jusqu’à 1,7 %.

Par type de composé :

Les composés organiques représentent le segment dominant, détenant la majorité de la part grâce à leur biodégradabilité, leur flexibilité de formulation et leur utilisation répandue dans les huiles moteur automobiles et les lubrifiants industriels. La croissance est stimulée par la pression réglementaire pour réduire les additifs métalliques et la demande pour des chimies de lubrifiants plus propres. Les composés inorganiques continuent de servir des applications de niche nécessitant une haute stabilité thermique et des performances en pression extrême, mais leur adoption reste relativement limitée en raison des préoccupations environnementales et du passage à des formulations de lubrifiants à faible teneur en cendres.

- Par exemple, Afton Chemical rapporte que ses modificateurs de friction organiques (OFMs) sont conçus pour réduire la friction et améliorer l’efficacité énergétique dans les huiles modernes à faible viscosité, démontrant une réduction mesurable de la friction de limite dans des tests moteurs standards comme le Sequence VI-D.

Par application :

Le segment automobile mène le marché avec la part la plus élevée, soutenu par des avancées continues dans la conception des moteurs, des objectifs stricts d’efficacité énergétique et une production mondiale de véhicules en hausse. Les constructeurs automobiles intègrent de plus en plus des lubrifiants haute performance contenant des modificateurs de friction pour respecter les normes d’émission et améliorer l’efficacité de la transmission. Les véhicules d’ingénierie montrent également une demande stable, notamment dans les équipements de construction et d’exploitation minière où les lubrifiants doivent résister à des charges élevées et à des conditions de fonctionnement difficiles. Cependant, les applications automobiles restent le moteur de croissance dominant en raison de la consommation à grande échelle et des mises à jour constantes des formulations de lubrifiants.

Principaux moteurs de croissance

Demande croissante pour l’efficacité énergétique et la réduction des émissions

Le passage mondial vers une mobilité économe en carburant stimule fortement l’adoption des modificateurs de friction dans les lubrifiants automobiles, les fluides de transmission et les huiles pour engrenages. Alors que les gouvernements imposent des normes d’émission plus strictes, les OEMs et les formulateurs de lubrifiants intègrent de plus en plus des additifs réducteurs de friction pour minimiser les pertes d’énergie au sein des moteurs et des transmissions. Les modificateurs de friction organiques et à base de polymères aident à obtenir une lubrification de limite plus fluide, réduisant la consommation de carburant et les émissions de CO₂ sans compromettre la durabilité du moteur. Les véhicules hybrides et à arrêt-démarrage amplifient encore cette demande, car ces plateformes nécessitent une lubrification optimisée lors des redémarrages fréquents du moteur. Avec les constructeurs automobiles visant des gains d’efficacité mesurables et des améliorations de durabilité à travers les flottes de véhicules, les modificateurs de friction continuent de jouer un rôle central dans l’atteinte des objectifs de performance et de conformité réglementaire.

- Par exemple, le produit modificateur de friction pour essence HiTEC® 6457 d’Afton Chemical a démontré une amélioration instantanée de l’économie de carburant équivalente à une réduction de la consommation spécifique de carburant (BSFC) de 1,2 g/kWh lors d’un test de moteur à essence traité à 180 ppmv.

Expansion des lubrifiants haute performance dans les équipements industriels

Les secteurs industriels, y compris la fabrication, l’exploitation minière, la construction et l’ingénierie lourde, adoptent de plus en plus des lubrifiants haute performance formulés avec des modificateurs de friction pour améliorer la disponibilité et la fiabilité opérationnelle des équipements. Les machines fonctionnant sous des charges élevées, à des vitesses variables et à des températures élevées bénéficient d’additifs qui réduisent l’usure par contact de surface, améliorent la résistance du film et soutiennent des intervalles de maintenance plus longs. Alors que les entreprises privilégient la productivité et la réduction des coûts, la demande pour des lubrifiants offrant des cycles de vidange prolongés et une réduction des défaillances des composants augmente. La numérisation rapide des opérations industrielles stimule également l’adoption de lubrifiants avancés compatibles avec les capteurs et les plateformes de maintenance prédictive. Les modificateurs de friction, en particulier les composés organomolybdène et hybrides, gagnent en pertinence dans cet environnement en assurant des performances stables dans des conditions de service sévères.

- Par exemple, la technologie de modificateur de friction industriel de Lubrizol intégrée dans une formulation de fluide hydraulique a démontré un diamètre de cicatrice d’usure de 0,38 mm dans un test d’usure à quatre billes de 40 kg, 75 °C, contre 0,63 mm pour une huile de référence, confirmant une protection significative dans des environnements industriels à haute charge.

Transition vers des formulations de lubrifiants écologiques et à faible teneur en cendres

La transition vers des formulations de lubrifiants respectueuses de l’environnement agit comme un moteur majeur pour les modificateurs de friction organiques, qui offrent biodégradabilité, toxicité réduite et conformité aux exigences mondiales des éco-labels. Les organismes de réglementation limitent de plus en plus l’utilisation d’additifs métalliques et de composés formant des cendres, incitant les formulateurs à remplacer les matériaux inorganiques traditionnels par des alternatives organiques et à base de polymères. Ce changement est particulièrement fort dans les applications impliquant des environnements sensibles, tels que les moteurs marins, l’agriculture, la foresterie et les machines de qualité alimentaire. De plus, l’essor des huiles de base biosourcées a créé une demande pour des modificateurs de friction qui assurent une compatibilité avec les formulations dérivées de plantes tout en maintenant une stabilité oxydative élevée. Alors que les engagements en matière de durabilité se multiplient dans tous les secteurs, les modificateurs de friction écologiques voient leur adoption s’accélérer.

Tendances clés et opportunités

Avancées en chimie des additifs et formulations multifonctionnelles

Une tendance majeure qui façonne le marché est le développement de modificateurs de friction multifonctionnels qui combinent réduction de friction avec propriétés anti-usure, de contrôle des dépôts et de résistance à l’oxydation. Les fabricants d’additifs investissent dans des molécules organiques de nouvelle génération, des matériaux nano-conçus et des chimies hybrides pour améliorer les performances à des températures et viscosités de lubrifiant variées. Ces innovations soutiennent les moteurs modernes avec des tolérances plus strictes et des matériaux avancés, ainsi que les machines industrielles exigeant une durée de vie prolongée. L’opportunité réside dans la fourniture de formulations haute performance adaptées aux groupes motopropulseurs électriques et hybrides, où la réduction des pertes mécaniques et l’efficacité thermique jouent un rôle croissant dans l’optimisation globale du système. Les entreprises qui offrent des modificateurs de friction conçus avec précision sont positionnées pour capter une demande premium.

- Par exemple, la série Irgafluid® de BASF a démontré un diamètre de cicatrice de test d’usure à quatre billes de 0,42 mm à une charge de 392 N pendant 60 minutes, comparé à 0,63 mm pour l’huile de base non traitée, montrant une réduction simultanée de la friction et de l’usure rendue possible grâce à la chimie organique multifonctionnelle.

Adoption croissante dans la lubrification des véhicules électrifiés et hybrides

L’électrification crée de nouvelles opportunités pour les modificateurs de friction spécialisés, car les essieux électriques, les groupes motopropulseurs électriques et les moteurs hybrides nécessitent des fluides avec des caractéristiques thermiques et tribologiques uniques. Bien que les véhicules électriques aient moins de composants mobiles que les moteurs à combustion interne, ils fonctionnent dans des conditions où les défis de lubrification persistent, tels que les roulements à grande vitesse, les engrenages de réduction intégrés et les exigences de refroidissement pour les moteurs électriques. Les modificateurs de friction optimisés pour une faible conductivité, la compatibilité des matériaux et la stabilité thermique sont de plus en plus intégrés dans les fluides de transmission dédiés aux véhicules électriques. Les véhicules hybrides, qui passent fréquemment entre les modes électrique et combustion, représentent une autre application à forte croissance, car ils nécessitent des lubrifiants avancés qui gèrent la friction lors des cycles de démarrage-arrêt rapides et de l’opération à puissance mixte.

- Par exemple, la technologie de lubrifiant e-Drive d’Afton Chemical a démontré un coefficient de friction de 0,065 lors d’un test de banc à glissement élevé à 120 °C, comparé à 0,092 pour une formulation de transmission conventionnelle, indiquant la capacité des modificateurs de friction sur mesure à réduire les pertes mécaniques dans les groupes motopropulseurs électriques.

Opportunité dans les marchés émergents et les flottes de véhicules lourds

L’industrialisation rapide, le développement des infrastructures et l’augmentation de la possession de véhicules dans les régions émergentes créent des opportunités d’expansion significatives pour les fournisseurs de modificateurs de friction. Les flottes de véhicules lourds, y compris les camions commerciaux, les véhicules miniers et les engins de construction, passent de plus en plus à des lubrifiants haut de gamme pour réduire les temps d’arrêt et la consommation de carburant. Les programmes de contrôle des émissions dirigés par le gouvernement en Asie-Pacifique, au Moyen-Orient et en Amérique latine accélèrent encore la transition vers des additifs avancés réduisant la friction. À mesure que les chaînes d’approvisionnement se numérisent et que les opérateurs de flottes priorisent l’efficacité opérationnelle, la demande se renforce pour des solutions de lubrification qui offrent des améliorations quantifiables de la durée de vie du moteur et des performances en termes de coût par kilomètre. Cela ouvre des voies de croissance pour les technologies de modificateurs de friction organiques et hybrides.

Défi clé

Fluctuation des coûts des matières premières et contraintes de la chaîne d’approvisionnement

La volatilité des prix des matières premières, en particulier pour les produits chimiques spécialisés utilisés dans les modificateurs de friction organiques et organomolybdène, pose un défi important pour les fabricants. Les perturbations de la chaîne d’approvisionnement mondiale, les incertitudes géopolitiques et les goulets d’étranglement du transport contribuent à une disponibilité incohérente des intrants clés, augmentant les coûts de production et impactant les marges bénéficiaires. Les formulateurs de lubrifiants font face à des obstacles supplémentaires pour maintenir une qualité d’additif cohérente à travers les régions en raison des exigences réglementaires et environnementales variables. Ces contraintes obligent les entreprises à explorer l’intégration en amont, la diversification des sources d’approvisionnement mondiales et les partenariats stratégiques, mais la gestion de la stabilité des prix et des stocks reste un défi persistant.

Restrictions réglementaires sur les additifs métalliques et dangereux pour l’environnement

Les réglementations mondiales de plus en plus strictes sur la toxicité chimique, les composants formant des cendres et les dangers environnementaux posent des défis aux producteurs de modificateurs de friction inorganiques et à base de métaux. Les restrictions sur les composés de molybdène, le phosphore, le soufre et d’autres additifs métalliques créent des obstacles à leur utilisation continue, surtout dans les applications automobiles où les technologies de contrôle des émissions sont sensibles à la chimie des lubrifiants. Les fabricants doivent reformuler leurs produits pour se conformer aux normes en évolution, ce qui nécessite un investissement important en R&D et des compromis potentiels sur les performances. Bien que les modificateurs de friction organiques présentent une alternative, garantir une durabilité et une stabilité thermique comparables reste un défi technologique. Naviguer dans ces changements réglementaires tout en maintenant la performance des produits est une contrainte clé pour l’industrie.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des modificateurs de friction, représentant environ 35%, soutenue par une forte demande pour des lubrifiants automobiles et industriels haute performance. La région bénéficie d’un secteur automobile bien établi, de technologies de moteur avancées et de réglementations strictes sur l’efficacité énergétique qui accélèrent l’adoption de modificateurs de friction organiques et à base de polymères. Les États-Unis sont en tête de la consommation en raison d’un parc automobile important et de l’utilisation constante d’huiles moteur et de fluides de transmission haut de gamme. Les investissements continus dans les lubrifiants synthétiques, associés à un réseau de services après-vente mature, renforcent la position de l’Amérique du Nord en tant que marché régional dominant.

Europe

L’Europe représente environ 25% du marché mondial, stimulée par des normes d’émission strictes, une présence robuste d’équipementiers et une adoption rapide d’additifs lubrifiants à faible teneur en cendres et compatibles avec l’environnement. Des pays comme l’Allemagne, la France et le Royaume-Uni sont en tête de la demande grâce à une fabrication automobile avancée et une forte activité industrielle. L’accent mis sur la durabilité dans la région accélère la transition vers des modificateurs de friction organiques tout en réduisant la dépendance aux composés métalliques. La flotte croissante de véhicules hybrides et électriques en Europe crée également une demande pour des lubrifiants spécialisés, soutenant une croissance stable du marché et maintenant la part mondiale significative de la région.

Asie-Pacifique

L’Asie-Pacifique représente environ 30% du marché et se positionne comme la région à la croissance la plus rapide, stimulée par l’expansion de la production de véhicules, l’industrialisation et l’adoption croissante de lubrifiants haute performance. La Chine, l’Inde, le Japon et la Corée du Sud contribuent fortement en raison de l’augmentation de la possession de véhicules et de solides écosystèmes de fabrication. La demande croissante pour des véhicules économes en carburant et le développement rapide dans la construction et l’exploitation minière soutiennent l’utilisation généralisée des modificateurs de friction dans les huiles moteur et les lubrifiants pour service intensif. Les capacités de production compétitives en termes de coûts et l’accent réglementaire croissant sur les émissions renforcent encore l’Asie-Pacifique en tant que moteur majeur de croissance pour le marché.

Amérique latine

L’Amérique latine détient une part plus petite mais en expansion constante d’environ 6 à 8%, soutenue par des besoins croissants en maintenance des véhicules, une adoption croissante d’huiles moteur haut de gamme et une augmentation des activités industrielles. Le Brésil et le Mexique dominent la demande régionale grâce à des opérations d’assemblage automobile établies et de grandes flottes de véhicules commerciaux. Les conditions climatiques et opérationnelles diversifiées de la région nécessitent des lubrifiants avec des capacités améliorées de réduction de friction. La croissance dans l’exploitation minière, la construction et l’agriculture soutient également la consommation de lubrifiants pour service intensif formulés avec des modificateurs de friction, contribuant à l’expansion progressive du marché de la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5 à 7 % du marché mondial, stimulée par de fortes exigences des opérations pétrolières et gazières, des machines lourdes et des flottes de transport commercial. Des pays comme l’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud sont en tête de l’adoption en raison de grandes bases industrielles et d’environnements d’exploitation exigeants nécessitant des lubrifiants haute performance. Les températures élevées et les applications à forte charge augmentent le besoin de modificateurs de friction pour améliorer la résistance à l’usure et la stabilité thermique. Les investissements croissants dans les infrastructures et les services après-vente soutiennent la croissance modérée mais constante du marché de la région.

Segmentations du marché :

Par type de modificateurs

- Modificateurs de friction organiques

- Modificateurs de friction organomolybdène

- Modificateurs de friction polymères

Par type de composé

Par application

- Automobile

- Véhicules d’ingénierie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des modificateurs de friction est caractérisé par un mélange de fabricants mondiaux d’additifs, d’entreprises de chimie spécialisée et de fournisseurs de lubrifiants intégrés qui rivalisent par l’innovation, la cohérence des performances et la compatibilité des formulations. Les principaux acteurs investissent massivement dans la R&D pour développer des modificateurs de friction avancés à base organique, polymère et hybride qui répondent aux normes d’émission évolutives et offrent des gains mesurables en efficacité énergétique, réduction de l’usure et stabilité thermique. Des entreprises telles qu’Afton Chemical, BASF SE, ADEKA, Chevron, Croda International, BRB International, BITEC, CSW Industrials, Kings Industries et F.I.L.A. Group se différencient par des packages d’additifs personnalisés, des capacités d’approvisionnement mondiales et des partenariats avec des OEM et des mélangeurs de lubrifiants. Le marché met également de plus en plus l’accent sur les chimies écologiques, à faible teneur en cendres et biodégradables, obligeant les fabricants à ajuster leurs portefeuilles de produits en fonction des évolutions réglementaires. L’intensité concurrentielle reste élevée alors que les acteurs poursuivent des mises à niveau technologiques, une expansion régionale et des collaborations stratégiques pour renforcer leur présence dans les applications de lubrifiants automobiles, industriels et pour usage intensif.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En septembre 2025, ADEKA a annoncé sa participation au salon des plastiques et du caoutchouc “K 2025”, et bien que l’annonce concerne un produit clarifiant (“TRANSPAREX™”), elle signale le segment actif des additifs de matériaux de l’entreprise.

- En septembre 2024, BRB Lube Oil Additives & Chemicals a lancé Petrolad® 133LS, un nouvel additif pour huile de transmission pour différentiels à glissement limité, conçu pour réduire la friction à l’intérieur du différentiel.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de modificateurs, le type de composé, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une croissance régulière à mesure que la demande pour des lubrifiants automobiles et industriels haute performance continue d’augmenter.

- L’adoption de modificateurs organiques et à base de polymères augmentera à mesure que les industries se tourneront vers des formulations écologiques et à faible teneur en cendres.

- La pression réglementaire sur les émissions entraînera une utilisation plus large des modificateurs de friction dans les huiles moteur économes en carburant et à faible viscosité.

- Les véhicules électriques et hybrides créeront de nouvelles opportunités pour des additifs avancés optimisés pour la stabilité thermique et l’efficacité de la transmission.

- Les secteurs industriels étendront leur utilisation pour améliorer la fiabilité des équipements, réduire les pertes d’énergie et soutenir des cycles de maintenance prolongés.

- L’innovation technologique dans les additifs nano-ingénierés et multifonctionnels renforcera la performance et la différenciation des produits.

- Les partenariats entre fabricants de lubrifiants et OEM s’intensifieront pour répondre à des objectifs de performance personnalisés.

- Les marchés émergents deviendront des régions à forte croissance en raison de l’accélération de la motorisation et de l’industrialisation.

- L’augmentation de la numérisation des systèmes de maintenance stimulera la demande pour des modificateurs de friction compatibles avec les technologies de lubrification intelligentes.

- La concurrence se déplacera vers la chimie durable, poussant les entreprises à élargir leurs portefeuilles d’additifs biosourcés et non métalliques.