Aperçu du Marché

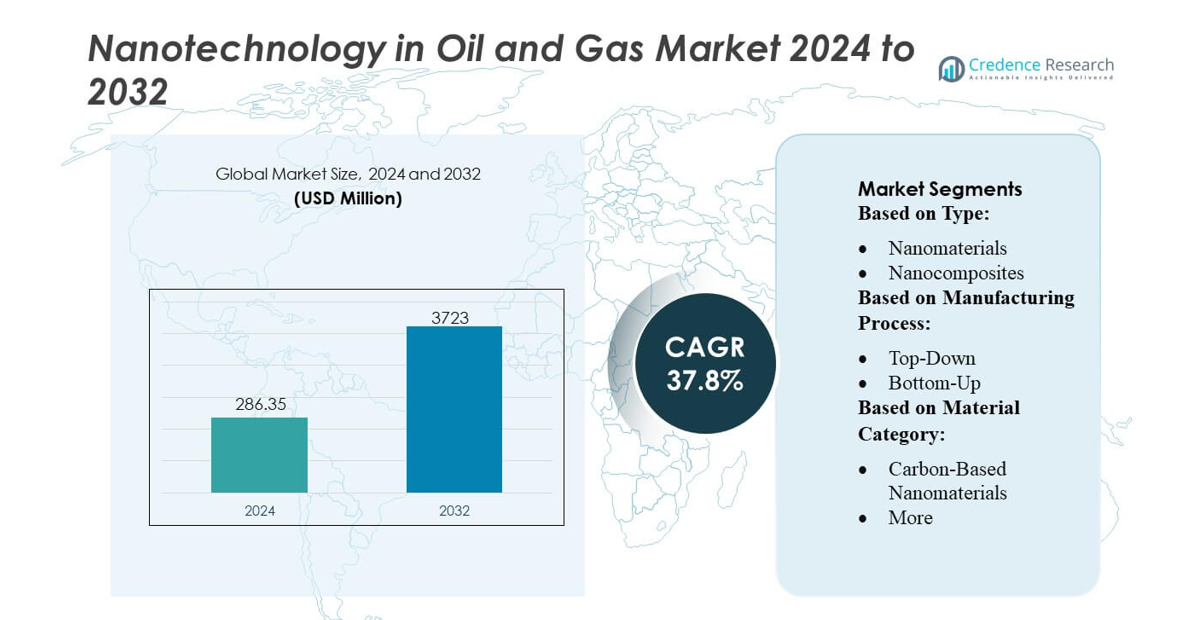

La taille du marché de la nanotechnologie dans le pétrole et le gaz était évaluée à 286,35 millions USD en 2024 et devrait atteindre 3723 millions USD d’ici 2032, avec un TCAC de 37,8% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Nanotechnologie dans le Pétrole et le Gaz 2024 |

286,35 millions USD |

| Nanotechnologie dans le Pétrole et le Gaz, TCAC |

37,8% |

| Taille du Marché de la Nanotechnologie dans le Pétrole et le Gaz 2032 |

3723 millions USD |

Le marché de la nanotechnologie dans le pétrole et le gaz présente un mélange de développeurs de technologies mondiales, d’innovateurs en matériaux et de fournisseurs de services pétroliers qui renforcent leur compétitivité grâce à des formulations avancées de nanoparticules, des solutions EOR améliorées par nano et des technologies de détection de précision. Les entreprises élargissent leurs capacités en améliorant la performance des nanofluides, en améliorant les revêtements résistants à la corrosion et en intégrant des nano-capteurs dans les systèmes de surveillance des réservoirs pour augmenter l’efficacité opérationnelle et la fiabilité des actifs. Le marché présente une forte concentration géographique, l’Amérique du Nord occupant la position de leader avec exactement 38% de part, soutenue par une activité en amont étendue, une adoption rapide des nanomatériaux dans le forage et la production, et des investissements soutenus en R&D de la part des entreprises de services pétroliers et des consortiums de recherche universitaires-industriels.

Aperçus du Marché

- Le marché de la nanotechnologie dans le pétrole et le gaz était évalué à 286,35 millions USD en 2024 et devrait atteindre 3723 millions USD d’ici 2032, enregistrant un TCAC de 37,8%.

- La demande est stimulée par l’adoption croissante des fluides EOR améliorés par nano, où les opérateurs signalent une augmentation de l’efficacité de récupération de 20 à 25%, ainsi qu’une forte adoption des nano-revêtements qui réduisent considérablement la corrosion des équipements dans les champs à haute salinité.

- Une tendance clé est l’intégration rapide des nano-capteurs pour le diagnostic en temps réel des réservoirs ; les entreprises déployant des réseaux de détection nano à base de fibres ont enregistré une amélioration de plus de 40% de la résolution des données souterraines, permettant une planification de production précise.

- L’intensité concurrentielle reste élevée alors que les fournisseurs de services pétroliers mondiaux investissent agressivement dans la R&D avancée des nanomatériaux ; cependant, les contraintes incluent des coûts de formulation élevés et la validation industrielle à grande échelle limitée de certains fluides nano-conçus.

- Régionalement, l’Amérique du Nord est en tête avec 38% de part, stimulée par une forte activité en amont, tandis qu’en segmentation, l’EOR amélioré par nano domine en raison de son déploiement généralisé dans les réservoirs de schiste et matures.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Les nanomatériaux dominent le marché de la nanotechnologie dans le secteur pétrolier et gazier avec une part estimée à 58–60 %, soutenue par leur utilisation intensive dans la récupération assistée du pétrole, le renforcement des puits, la réduction de la corrosion et la caractérisation des réservoirs. Leur surface à l’échelle nanométrique améliore l’interaction des fluides, stabilise les boues de forage et permet une surveillance précise du sous-sol grâce à des traceurs nanoparticulaires. L’adoption s’accélère à mesure que les opérateurs recherchent une efficacité de récupération plus élevée, un temps d’arrêt réduit et une meilleure intégrité des puits, ce qui entraîne une préférence constante pour les nanoparticules conçues par rapport aux nanocomposites et autres formats offrant des bandes d’application plus étroites et une polyvalence de performance moindre dans des environnements de terrain complexes.

- Par exemple, Thermo Fisher Scientific Inc. offre des capacités de caractérisation à l’échelle nanométrique grâce à son système Helios 5 CX DualBeam, qui fournit une résolution de fraisage de 2,5 nm et une résolution d’imagerie électronique de 0,7 nm, permettant aux équipes de R&D pétrolières de quantifier la dispersion des nanoparticules, la morphologie des revêtements et la stabilité structurelle dans les fluides de forage et les carottes de réservoir avec une précision au niveau nanométrique.

Par processus de fabrication

Le processus de fabrication ascendant domine le marché avec une part approximative de 62–64 %, grâce à sa capacité à produire des nanoparticules très uniformes avec une morphologie contrôlée, une chimie de surface et une cristallinité, essentielles pour un comportement cohérent des fluides de forage, une mise à niveau catalytique et une absorption sélective dans le traitement des eaux produites. Sa précision soutient une fonctionnalisation avancée adaptée aux défis spécifiques des réservoirs, le rendant plus adapté que les approches descendantes qui rencontrent des limitations dans la distribution de la taille des particules et les défauts matériels. L’investissement croissant dans les installations de nanofabrication renforce encore l’adoption ascendante dans les applications EOR, de détection et d’assurance de flux.

- Par exemple, Infineon a annoncé le développement réussi de la technologie de wafer de puissance au nitrure de gallium (GaN) de 300 millimètres. Cette taille de wafer permet la production d’environ 2,3 fois plus de puces par wafer par rapport aux wafers conventionnels de 200 mm, augmentant considérablement le débit de production et soutenant l’adoption à grande échelle des dispositifs de puissance GaN.

Par catégorie de matériau

Les nanomatériaux à base de carbone tels que le graphène, les nanotubes de carbone et les additifs nano-carbone détiennent la part dominante de 55–57 % en raison de leur stabilité thermique exceptionnelle, de leur conductivité électrique, de leur résistance mécanique et de leur résistance chimique. Ces propriétés améliorent la lubrification des fluides de forage, préviennent la formation de tartre dans les tuyaux, améliorent la performance des agents de soutènement et soutiennent la détection des réservoirs à haute sensibilité. Leur robustesse dans des conditions de haute pression et de haute température les rend préférés par rapport aux nanomatériaux à base d’oxydes métalliques et de polymères, qui présentent des fenêtres thermiques plus étroites. La demande continue d’augmenter à mesure que les opérateurs intègrent les nanomatériaux à base de carbone dans les formulations EOR, les revêtements auto-cicatrisants et les systèmes résistants à la corrosion pour améliorer la durée de vie opérationnelle et l’efficacité de la production.

Moteurs clés de croissance

Efficacité de récupération améliorée grâce à l’EOR activé par nano

La récupération assistée du pétrole (EOR) gagne un fort élan à mesure que les nanomatériaux améliorent le contact avec le réservoir, modifient la mouillabilité et réduisent la tension interfaciale, augmentant considérablement la mobilisation des hydrocarbures. Les opérateurs déploient des nanoparticules de silice, polymériques et métalliques pour stabiliser les émulsions, améliorer l’efficacité de balayage et améliorer la rhéologie des fluides dans les champs matures. La volonté de maximiser la production des réservoirs en déclin, combinée à la demande mondiale croissante en énergie, soutient une adoption accrue des fluides nano-conçus. Ces solutions offrent des améliorations mesurables des facteurs de récupération du pétrole, permettant aux opérateurs de prolonger la durée de vie des champs et d’optimiser les performances opérationnelles à la fois sur les actifs conventionnels et non conventionnels.

- Par exemple, l’ancienne division Bayer MaterialScience de Bayer AG (désormais Covestro) a développé les nanotubes de carbone à parois multiples Baytubes® avec des diamètres allant de 13 nm à 16 nm et des longueurs allant jusqu’à 1,5 µm, comme documenté dans ses spécifications techniques.

Optimisation Opérationnelle et Amélioration de l’Intégrité des Actifs

La nanotechnologie renforce la fiabilité des actifs en permettant un contrôle avancé de la corrosion, une surveillance de l’intégrité en temps réel et une durabilité améliorée des matériaux. Les nano-revêtements et les composites renforcés par des nanotechnologies prolongent la durée de vie des pipelines, des structures sous-marines et des outils de fond de trou dans des conditions de haute pression et de haute température. Ces matériaux réduisent les risques de défaillance, limitent les temps d’arrêt imprévus et améliorent la performance en matière de sécurité dans les opérations en amont et en milieu de chaîne. L’investissement croissant dans les flux de travail d’inspection numérisés, combiné à des nano-capteurs offrant une détection haute résolution des micro-fissures, des fuites et des déséquilibres chimiques, accélère l’intégration de la gestion de l’intégrité facilitée par les nanotechnologies tout au long du cycle de vie des actifs.

- Par exemple, les systèmes de micro et nano-manipulation de Kleindiek Nanotechnik GmbH, tels que le micromanipulateur MM3A-EM, offrent une résolution de positionnement de 0,25 nm et une précision de pas de 2 nm, permettant aux opérateurs et aux équipes de recherche d’effectuer des analyses de fissures à l’échelle nanométrique, des cartographies de défauts de surface et des localisations précises de l’initiation de la corrosion dans les matériaux métalliques et composites des champs pétrolifères.

Conformité Environnementale et Besoins de Réduction des Émissions

Des cadres réglementaires stricts encouragent l’adoption de la nanotechnologie pour soutenir une extraction plus propre, réduire la génération de déchets et améliorer la conformité environnementale. Les nano-adsorbants améliorent l’élimination des contaminants, tandis que la nano-filtration et les nanomatériaux catalytiques améliorent l’efficacité du traitement des eaux usées dans les processus de forage et de production. Les opérateurs intègrent de plus en plus des solutions facilitée par les nanotechnologies pour réduire la consommation de produits chimiques, diminuer les émissions de gaz à effet de serre et soutenir les objectifs de durabilité. Alors que les pressions ESG s’intensifient, la nanotechnologie devient une voie pratique pour réduire l’impact écologique tout en maintenant la productivité opérationnelle, permettant aux entreprises pétrolières et gazières de s’aligner sur les normes environnementales mondiales et les priorités de décarbonisation.

Tendances Clés & Opportunités

Augmentation du Déploiement des Nano-Capteurs pour une Intelligence en Temps Réel des Réservoirs

Les nano-capteurs créent des opportunités significatives en permettant une surveillance de haute précision des réservoirs et une collecte continue de données en fond de trou. Ces dispositifs ultra-sensibles mesurent la température, la pression, la salinité et la composition des fluides pour optimiser les décisions de forage et la modélisation des réservoirs. Le passage aux champs intelligents et à l’analyse prédictive accélère l’adoption de réseaux de nano-capteurs pour la visualisation des sous-sols. Leur taille minimalement invasive, leur stabilité chimique et leur longue durée de vie opérationnelle permettent un déploiement dans des réservoirs difficiles où les instruments conventionnels échouent. Cette tendance renforce la capacité des opérateurs à améliorer l’efficacité de la récupération et à réduire les incertitudes dans la planification du développement des champs.

- Par exemple, la plateforme de microscopie à force atomique PeakForce Tapping® de Bruker Corporation permet un contrôle de la force jusqu’à 10 piconewtons et une résolution spatiale inférieure à 1 nanomètre, comme confirmé dans la documentation technique de l’entreprise.

Expansion des Applications des Nano-Revêtements et Matériaux Avancés

Le marché observe des opportunités croissantes dans les nano-revêtements conçus pour une résistance supérieure à la corrosion, un contrôle de l’abrasion, des performances anti-encrassement et une stabilité thermique. Ces revêtements avancés sont de plus en plus appliqués aux plateformes, pipelines, vannes et outils de fond de trou opérant dans des environnements ultra-profonds et de gaz acide. Le passage à des raccordements sous-marins prolongés et à des conditions d’extraction plus sévères amplifie la demande pour des couches protectrices nano-conçues. Parallèlement, les nano-composites légers offrent des opportunités pour un équipement de forage et une infrastructure de surface plus solides et durables, permettant des économies de coûts, une longévité améliorée et des cycles de maintenance optimisés.

- Par exemple, Fujitsu Laboratories Ltd. a développé une feuille adhésive à base de nanotubes de carbone présentant une conductivité thermique mesurée de 100 W/m·K et une résistance d’adhésion suffisante pour une application pratique, comme confirmé dans le communiqué technique publié par l’entreprise.

Potentiel de Commercialisation des Nanomatériaux Catalytiques

Les nanomatériaux catalytiques créent de nouvelles opportunités pour optimiser les processus de raffinage, améliorer l’efficacité du craquage des hydrocarbures et réduire la consommation d’énergie dans les opérations en aval. Leur grand rapport surface-volume permet d’améliorer la cinétique des réactions et une meilleure sélectivité, réduisant les coûts opérationnels et augmentant les rendements des produits. Les raffineries utilisent des nano-catalyseurs pour la production de carburants plus propres, l’élimination du soufre et la conversion des fractions lourdes, en conformité avec les normes mondiales de carburants à faibles émissions. L’augmentation des investissements en R&D et la commercialisation de formulations de nano-catalyseurs sur mesure positionnent ce segment comme une voie de croissance à forte valeur ajoutée dans la chaîne de valeur du pétrole et du gaz.

Principaux Défis

Coût Élevé de la Synthèse et du Déploiement Commercial des Nano-Matériaux

L’adoption généralisée est confrontée à des contraintes dues au coût élevé de la synthèse des nanoparticules, de la fonctionnalisation de surface et de la mise à l’échelle pour le déploiement industriel. La production nécessite des équipements spécialisés, des environnements de fabrication contrôlés et des processus de purification rigoureux, augmentant les dépenses opérationnelles. De nombreuses solutions nano-activées restent en phase de test pilote car les essais sur le terrain à grande échelle nécessitent un investissement en capital significatif et de longs cycles de validation. Cette barrière de coût limite l’adoption par les opérateurs de petite et moyenne taille, ralentissant la commercialisation et retardant l’intégration large de la nanotechnologie avancée dans les opérations pétrolières.

Préoccupations Environnementales, Sanitaires et de Conformité Réglementaire

Les incertitudes entourant l’impact environnemental, la toxicité et le comportement écologique à long terme des nanoparticules présentent des défis majeurs. Les organismes de réglementation exigent une évaluation stricte de la stabilité des nanomatériaux, des risques de bioaccumulation et des voies d’exposition potentielles pour les travailleurs et les écosystèmes environnants. La standardisation mondiale limitée des méthodologies de test et des protocoles de sécurité complique les processus d’approbation, prolongeant le temps de mise sur le marché des nouveaux produits. Les préoccupations concernant l’élimination des nanoparticules, l’exposition aérienne lors de la manipulation et les risques de contamination nécessitent une surveillance étendue, ajoutant des charges de conformité qui peuvent ralentir le déploiement opérationnel dans des environnements pétroliers et gaziers sensibles.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient 34–36% du marché de la nanotechnologie dans le secteur pétrolier et gazier, soutenue par de forts investissements dans la récupération assistée du pétrole, le développement des schistes et la caractérisation avancée des réservoirs. Les opérateurs aux États-Unis et au Canada déploient de plus en plus de nano-capteurs, de nano-fluides et de nano-revêtements résistants à la corrosion sur les actifs en amont et intermédiaires pour augmenter la production et prolonger la durée de vie des actifs. Les incitations fédérales pour la réduction des émissions et le traitement avancé de l’eau accélèrent l’adoption de solutions environnementales basées sur les nanotechnologies. Des programmes de R&D étendus, des collaborations avec les universités et l’intégration des technologies numériques des champs pétroliers positionnent l’Amérique du Nord comme un leader dans la commercialisation et le déploiement à l’échelle du terrain.

Europe

L’Europe représente 27–29% du marché, motivée par des réglementations environnementales strictes, des objectifs de décarbonisation accélérés et un fort accent sur l’intégrité des actifs dans les champs pétroliers offshore. Les opérateurs au Royaume-Uni, en Norvège et aux Pays-Bas adoptent des nano-revêtements, des composites renforcés par des nanotechnologies et des nanomatériaux catalytiques pour soutenir la fiabilité opérationnelle à long terme dans les environnements difficiles de la mer du Nord. Le secteur de raffinage avancé de la région intègre des nano-catalyseurs pour améliorer l’efficacité et réduire les émissions. Les programmes financés par l’UE, les partenariats technologiques et les cadres de sécurité rigoureux encouragent davantage l’adoption des nanotechnologies alors que les entreprises recherchent des solutions à faible risque et haute performance pour améliorer l’optimisation des processus et atteindre les objectifs de durabilité.

Asie-Pacifique

L’Asie-Pacifique détient 30–32% du marché de la nanotechnologie dans le secteur pétrolier et gazier, soutenue par l’expansion des activités de production en Chine, en Inde, en Indonésie et en Malaisie. La demande énergétique croissante, le développement agressif des champs et les investissements croissants dans les actifs offshore créent une grande opportunité pour la récupération assistée par nanotechnologie, les systèmes anti-corrosion et la nano-filtration pour le traitement des eaux produites. Les compagnies pétrolières nationales adoptent de plus en plus de nano-capteurs pour améliorer la surveillance des réservoirs et réduire l’incertitude opérationnelle. Les programmes de recherche régionaux et les initiatives d’innovation soutenues par le gouvernement accélèrent le transfert de technologie, tandis que les pôles de raffinage en Chine et en Inde élargissent l’utilisation des nano-catalyseurs pour améliorer le débit, la qualité du carburant et l’efficacité opérationnelle.

Amérique Latine

L’Amérique Latine détient 10–12% du marché, stimulée par l’augmentation des activités offshore au Brésil, les initiatives de récupération améliorée au Mexique et l’expansion des opérations de pétrole lourd au Venezuela. Les nano-fluides et les nano-catalyseurs gagnent en popularité alors que les opérateurs visent à optimiser les réservoirs complexes avec une viscosité élevée et une perméabilité variable. Le secteur en eaux profondes du Brésil adopte des nano-revêtements et des nano-composites pour améliorer la durabilité des équipements dans des conditions sous-marines extrêmes. Les compagnies pétrolières nationales s’associent de plus en plus avec des instituts de recherche pour développer des solutions de forage et d’intégrité basées sur les nanotechnologies. Les réformes réglementaires, les stratégies de transition énergétique et la modernisation des actifs de raffinage soutiennent davantage l’adoption de la technologie dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capture 17–19% du marché, portée par une capacité amont à grande échelle, des structures de réservoir profondes, et des efforts continus pour optimiser la récupération des champs pétroliers matures. Les compagnies pétrolières nationales d’Arabie Saoudite, des Émirats Arabes Unis et du Qatar investissent dans des fluides EOR nano-conçus, des nano-revêtements haute température, et des nano-capteurs de fond de puits pour améliorer la performance des puits dans des formations difficiles. Les mandats croissants en matière de durabilité renforcent l’adoption des technologies de traitement de l’eau et de contrôle des émissions activées par les nanotechnologies. L’Afrique, en particulier le Nigeria et l’Angola, observe une intégration progressive alors que les opérateurs recherchent des méthodes rentables pour augmenter la productivité et prolonger le temps de fonctionnement opérationnel à la fois sur les actifs offshore et onshore.

Segmentation du marché :

Par type :

- Nanomatériaux

- Nanocomposites

Par procédé de fabrication :

- De haut en bas

- De bas en haut

Par catégorie de matériau :

- Nanomatériaux à base de carbone

- Plus

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des nanotechnologies dans le pétrole et le gaz comprend des acteurs tels que Altairnano, Thermo Fisher Scientific Inc., eSpin Technologies, Inc., Infineon Technologies AG, Bayer AG, Kleindiek Nanotechnik GmbH, Bruker Corporation, Fujitsu Limited, ANP CORPORATION, et Nanonics Imaging Ltd. Le marché des nanotechnologies dans le pétrole et le gaz est défini par une innovation rapide, un investissement solide en R&D, et un accent croissant sur des solutions nano-activées prêtes pour le terrain qui améliorent l’efficacité opérationnelle à travers la chaîne de valeur. Les entreprises se concurrencent en faisant progresser les nano-fluides pour une récupération améliorée du pétrole, des nano-capteurs de haute précision pour la surveillance des réservoirs, et des nano-revêtements résistants à la corrosion conçus pour des environnements offshore difficiles et à haute température. Les fournisseurs renforcent leurs positions grâce à des partenariats technologiques avec des opérateurs de champs pétroliers, permettant des tests en temps réel et des cycles de commercialisation plus rapides. Le marché évolue davantage à mesure que les producteurs intègrent la nanotechnologie avec des plateformes pétrolières numériques, élargissant les opportunités dans la maintenance prédictive, la conformité environnementale, et les applications de raffinage avancées.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Altairnano

- Thermo Fisher Scientific Inc.

- eSpin Technologies, Inc.

- Infineon Technologies AG

- Bayer AG

- Kleindiek Nanotechnik GmbH

- Bruker Corporation

- Fujitsu Limited

- ANP CORPORATION

- Nanonics Imaging Ltd.

Développements Récents

- En avril 2025, des chercheurs de l’Université du Texas à Austin, dirigés par le Prof. Manish Kumar, ont dévoilé un procédé de membrane bio-inspiré utilisant des canaux artificiels pour extraire les éléments de terres rares (ETR) avec une sélectivité bien plus élevée (jusqu’à 40 fois meilleure), offrant un moyen plus propre et plus efficace de renforcer l’approvisionnement national pour les véhicules électriques et l’électronique, réduisant ainsi la dépendance aux importations, bien qu’une mise à l’échelle industrielle soit nécessaire.

- En janvier 2025, Park Systems, connu pour ses microscopes à force atomique (AFM), a acquis Lyncée Tec SA, un leader suisse en microscopie holographique numérique (DHM), renforçant considérablement les offres de métrologie optique de Park Systems pour les applications dans les semi-conducteurs, les sciences de la vie et les matériaux, intégrant une imagerie 3D rapide sans balayage.

- En janvier 2025, l’Institut des Matériaux Nano et Avancés (NAMI) et Covation Holdings Limited (Covation) ont signé un protocole d’accord (MOU), combinant la technologie avancée des batteries et les revêtements en alliage de magnésium de NAMI avec les produits de mobilité électrique, de plein air et d’électronique grand public de Covation pour de meilleures performances, durabilité et confort d’utilisation, comme confirmé par plusieurs communiqués de presse.

- En novembre 2024, l’Université d’Abu Dhabi (ADU), en collaboration avec Inovartic Investment, et l’Institut de Nanotechnologie du Sri Lanka (SLINTEC), ont lancé leur premier Centre Graphène, établissant un centre de recherche et d’innovation pour la technologie du graphène. Le centre fournira des installations de pointe pour les chercheurs et les étudiants, favorisera la collaboration internationale et explorera les applications du graphène dans divers secteurs tels que l’électronique, l’énergie et les dispositifs médicaux.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, le Processus de Fabrication, la Catégorie de Matériau et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption de solutions EOR améliorées par des nanotechnologies s’étendra à mesure que les opérateurs chercheront à améliorer l’efficacité de récupération des réservoirs.

- L’utilisation des nanofluides augmentera en raison de leur capacité à améliorer la conductivité thermique, le contrôle de la viscosité et le comportement d’écoulement dans des réservoirs complexes.

- Le déploiement de revêtements résistants à la corrosion grâce aux nanotechnologies s’accélérera alors que l’extension de la durée de vie des actifs devient une priorité opérationnelle clé.

- La demande pour des additifs de forage à base de nanoparticules augmentera à mesure que les opérateurs viseront à réduire la friction, améliorer la lubrification et diminuer le temps non productif.

- L’intégration de nano-capteurs renforcera la surveillance en temps réel des réservoirs et augmentera la précision dans les flux de travail d’optimisation de la production.

- Le développement de nanocomposites multifonctionnels fera progresser la durabilité des matériaux dans les pipelines, les réservoirs de stockage et les structures offshore.

- Les investissements dans des systèmes de traitement de l’eau conçus par nanotechnologie croîtront à mesure que les entreprises donneront la priorité au recyclage de l’eau produite et à la conformité environnementale.

- L’adoption de nano-catalyseurs s’intensifiera dans les opérations de raffinage pour améliorer l’efficacité des réactions et réduire la consommation d’énergie.

- L’expansion des partenariats de R&D soutiendra des formulations de nanoparticules adaptées aux applications non conventionnelles et en eaux profondes.

- L’acceptation réglementaire et les cadres de tests standardisés s’amélioreront, permettant un déploiement plus sûr et plus large des nanotechnologies dans les opérations en amont et en aval.