Aperçu du Marché

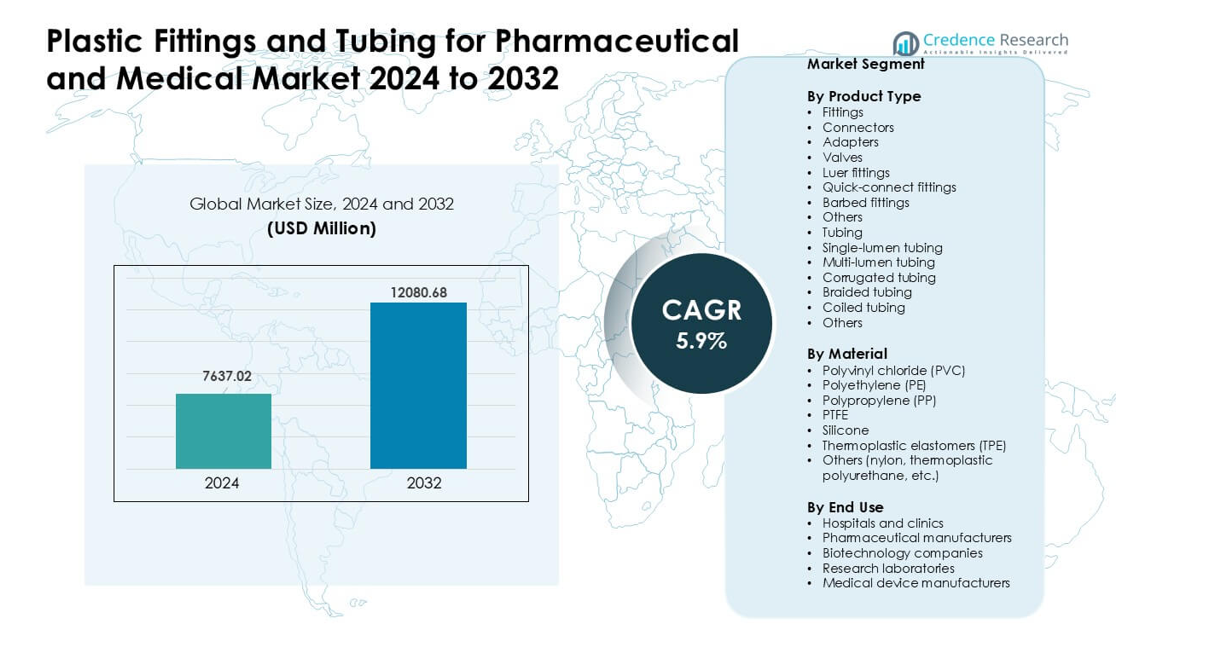

Le marché des raccords et tubes en plastique pour le secteur pharmaceutique et médical était évalué à 7637,02 millions USD en 2024 et devrait atteindre 12080,68 millions USD d’ici 2032, avec une croissance à un TCAC de 5,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Raccords et Tubes en Plastique pour le Secteur Pharmaceutique et Médical 2024 |

7637,02 millions USD |

| Marché des Raccords et Tubes en Plastique pour le Secteur Pharmaceutique et Médical, TCAC |

5,9% |

| Taille du Marché des Raccords et Tubes en Plastique pour le Secteur Pharmaceutique et Médical 2032 |

12080,68 millions USD |

Le marché des raccords et tubes en plastique pour le secteur pharmaceutique et médical est influencé par des acteurs majeurs tels que Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions, et Eldon James. Ces entreprises se concentrent sur des tubes de haute pureté, des connecteurs stériles et des matériaux avancés qui soutiennent la thérapie par perfusion, le biotraitement et la production de dispositifs médicaux. L’Amérique du Nord est restée la région leader en 2024 avec environ 38 % de part, grâce à une forte capacité de fabrication pharmaceutique, une infrastructure hospitalière étendue et une adoption rapide des systèmes à usage unique. Cette domination s’est poursuivie alors que les entreprises régionales ont investi dans des matériaux conformes aux réglementations et des composants de précision.

Perspectives du Marché

- Le marché des raccords et tubes en plastique pour le secteur pharmaceutique et médical a atteint 02 millions USD en 2024 et devrait atteindre 12080,68 millions USD d’ici 2032, avec une croissance à un TCAC de 5,9 %.

- Les moteurs forts incluent l’utilisation croissante des systèmes à usage unique, une demande accrue de soins par perfusion et respiratoires, et une adoption accrue de matériaux biocompatibles dans les hôpitaux et chez les fabricants de médicaments.

- Les tendances clés incluent la croissance des tubes sans DEHP, une adoption plus large des conceptions multi-lumières et tressées, et une expansion rapide des composants de haute pureté pour les produits biologiques et la production de médicaments stériles.

- Le marché présente une concurrence active entre Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions, et Eldon James, avec les raccords détenant la plus grande part de produit à environ 41 %.

- L’Amérique du Nord a dominé le marché avec environ 38 % de part en 2024, suivie par l’Europe à près de 30 % et l’Asie-Pacifique à environ 26 %, soutenues par une forte capacité pharmaceutique et une utilisation hospitalière croissante

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les raccords ont dominé ce segment en 2024 avec environ 41% de part. Les hôpitaux et les fabricants de médicaments ont utilisé ces pièces pour assurer un transfert de fluides sécurisé dans les ensembles IV, les lignes d’échantillonnage et les systèmes de biotraitement. La croissance a été stimulée par l’utilisation croissante de raccords luer et à connexion rapide qui réduisent le risque de fuite et accélèrent l’installation dans les espaces stériles. Les types de tubulures tels que les conceptions à lumière unique et tressées ont également augmenté en raison de l’adoption plus large dans les pompes à perfusion et les circuits de ventilation. La demande a augmenté à mesure que les centres de soins ont poussé pour des pièces légères et résistantes aux produits chimiques qui soutiennent des règles d’hygiène strictes.

- Par exemple, ICU Medical, Inc., un important fournisseur mondial d’ensembles IV et de connecteurs sans aiguille, rapporte que sa technologie propriétaire de connecteur Clave™ (un connecteur sans aiguille compatible luer) permet un espace mort (volume de fluide résiduel) aussi bas que 0,06 mL et prend en charge des débits allant jusqu’à 185 mL/min, aidant à réduire le risque de contamination et à accélérer le transfert de fluides dans les systèmes de perfusion.

Par Matériau

Le polychlorure de vinyle (PVC) a détenu la part dominante en 2024 avec près de 38%. Le PVC est resté populaire en raison de sa grande flexibilité, de son faible coût et de ses performances éprouvées dans les ensembles de perfusion, les lignes de drainage et les dispositifs respiratoires. Le silicone et le PTFE ont également connu une croissance grâce à leur forte résistance à la chaleur et à leur biocompatibilité dans les tâches de traitement de médicaments de haute pureté. Les élastomères thermoplastiques ont gagné en popularité à mesure que les utilisateurs se tournaient vers des options sans DEHP. Ce changement est venu des règles strictes sur la sécurité des patients et de l’intérêt croissant pour les polymères recyclables et de qualité médicale qui soutiennent une production plus propre.

- Par exemple, Baxter International Inc. se réfère à des décennies d’utilisation clinique de ses sacs de perfusion et tubulures à base de PVC, soutenus par plus de huit milliards de jours-patients d’exposition sans effets indésirables significatifs signalés, soulignant les références établies de sécurité et de performance du PVC dans les applications IV.

Par Utilisation Finale

Les hôpitaux et les cliniques ont dominé le marché en 2024 avec environ 44% de part. La demande a augmenté en raison de l’utilisation élevée de raccords et de tubulures dans la thérapie par perfusion, les soins respiratoires, l’administration de médicaments et la surveillance des patients. Les fabricants pharmaceutiques et les entreprises de biotechnologie ont également augmenté leurs achats à mesure que le traitement stérile, les systèmes à usage unique et la production en salle blanche se sont étendus. Les fabricants de dispositifs médicaux ont adopté des tubulures avancées pour les systèmes de pompes et les unités de diagnostic. La croissance dans tous les groupes est venue de l’augmentation des cas de maladies chroniques, des besoins de contrôle des infections et de l’utilisation plus large de composants stériles à usage unique.

Principaux Facteurs de Croissance

Adoption Croissante des Systèmes à Usage Unique dans la Pharmacie et la Biotechnologie

Les systèmes à usage unique ont stimulé une forte demande pour les raccords et tubulures en plastique à mesure que les fabricants de médicaments sont passés de l’acier inoxydable à des assemblages jetables et sans contamination. Ce changement a réduit le temps de nettoyage, diminué les coûts de validation et amélioré la vitesse de production lors de la fabrication de produits biologiques et de vaccins. L’investissement croissant dans les anticorps monoclonaux, la thérapie cellulaire et la thérapie génique a également augmenté le besoin de connecteurs stériles, de tubulures multi-lumières et de polymères de haute pureté. De nombreuses entreprises ont choisi des tubulures en PTFE, silicone et TPE pour soutenir les produits chimiques agressifs et les configurations de filtration à haut débit. L’expansion mondiale croissante de la capacité dans le biotraitement a soutenu des achats plus élevés de la part des principales installations pharmaceutiques et biotechnologiques.

- Par exemple, EMD Millipore a introduit son bioréacteur à usage unique Mobius 2000 L, un réacteur d’une capacité de 2000 litres, offrant un ratio de réduction de 5:1 et un assemblage Flexware à usage unique auto-gonflant qui simplifie considérablement l’installation et réduit l’intervention de l’opérateur par rapport aux bioréacteurs traditionnels en acier inoxydable.

Croissance des procédures hospitalières et des soins à domicile

L’augmentation des cas de maladies chroniques a intensifié l’utilisation de la thérapie IV, de l’alimentation entérale, des soins respiratoires et des lignes de distribution de médicaments dans les hôpitaux et les cliniques. Ce besoin a soutenu une demande accrue pour les raccords luer, les composants à connexion rapide et les tubes flexibles utilisés dans les pompes à perfusion et les ventilateurs. Les soins à domicile ont également augmenté, stimulant la demande pour des tubes légers et résistants aux plis qui garantissent une utilisation sûre et facile pour les patients. Le vieillissement des populations dans les principales régions a ajouté une croissance supplémentaire dans les systèmes de thérapie à long terme. De nombreux fabricants d’appareils ont adopté des polymères avancés pour une meilleure clarté, un contrôle du débit et une biocompatibilité, ce qui a renforcé l’expansion du marché.

- Par exemple, l’adoption de connecteurs sans aiguille et de tubes à usage unique jetables par les fournisseurs d’appareils de soins à domicile a augmenté grâce à des matériaux légers et flexibles (comme le TPE de qualité médicale ou le silicone), qui rendent les lignes de perfusion plus faciles à gérer pour les patients et les soignants, réduisant le risque d’infection et améliorant la facilité d’utilisation par rapport aux lignes rigides réutilisables.

Transition vers des matériaux haute performance et biocompatibles

Les fabricants ont adopté le PVC de qualité médicale, le silicone, le PTFE et le TPE car les utilisateurs exigeaient une meilleure résistance chimique, pureté et stabilité thermique pour les voies critiques de médicaments et de fluides. L’augmentation des investissements dans le traitement aseptique a conduit à une acceptation plus large des matériaux sans DEHP et non lixiviables qui soutiennent la sécurité des patients. La pression réglementaire a poussé les développeurs à remplacer les anciens matériaux par des options de tubes plus propres et plus transparentes adaptées aux formulations sensibles. Les polymères biocompatibles ont permis des applications d’infusion, de dialyse et de ventilation plus sûres. Ce changement a soutenu l’innovation dans les tubes tressés, ondulés et multi-lumières conçus pour une durabilité et une précision de débit accrues en utilisation clinique.

Tendances clés & Opportunités

Expansion du biotraitement avancé et des voies de flux haute pureté

La croissance des produits biologiques, des plateformes d’ARNm et des thérapies de nouvelle génération a créé un fort besoin de voies de flux haute pureté soutenues par des raccords et des tubes avancés. Les entreprises ont augmenté la production de connecteurs stériles et stables aux rayons gamma et de tubes multicouches pour répondre aux exigences des salles blanches et des BPF. L’automatisation dans la fabrication de médicaments a encouragé l’adoption de raccords à connexion rapide étanches pour un transfert et un échantillonnage sûrs. De nouvelles opportunités sont apparues dans les systèmes de bioréacteurs fermés et les assemblages jetables qui soutiennent des usines flexibles et modulaires. Ce changement a positionné les matériaux haute performance comme un domaine majeur pour les améliorations de produits et les partenariats d’approvisionnement spécialisés.

- Par exemple, Thermo Fisher Scientific propose sa gamme de systèmes à usage unique (par exemple, la famille de produits HyPerforma™ DynaDrive) qui utilise des films de haute qualité et des composants pré-stérilisés. Leurs systèmes à usage unique, y compris les sacs, les tubulures et les connecteurs, permettent aux entreprises d’éliminer entièrement la validation CIP/SIP entre les lots, permettant des changements beaucoup plus rapides et réduisant les temps d’arrêt.

Innovation des Matériaux Vers la Durabilité et la Conformité

Les fabricants ont exploré les polymères recyclables, le PVC sans DEHP et les matériaux biosourcés pour répondre aux règles mondiales sur la sécurité des patients et la performance environnementale. Cette tendance a ouvert des opportunités pour les fournisseurs proposant des tubulures à faible extractible et des élastomères avancés qui maintiennent leur résistance sans additifs nocifs. Les hôpitaux et les fabricants de médicaments ont préféré des composants qui favorisent une élimination propre, réduisent l’exposition toxique et respectent les nouvelles directives de recyclage. Un fort accent réglementaire sur la transparence et la pureté des matériaux a encouragé les entreprises à repenser les raccords et les tubulures avec des formulations conformes. Ce changement a permis des segments de produits haut de gamme avec des marges plus élevées et une demande à long terme plus forte.

- Par exemple, Baxter International a reçu l’autorisation 510(k) de la FDA américaine pour sa pompe à perfusion à grand volume Novum IQ (LVP) et son logiciel de sécurité Dose IQ en avril 2024.

Croissance de la Santé Numérique et des Dispositifs Médicaux Portables

Les pompes à perfusion portables, les unités de délivrance de médicaments portables et les dispositifs respiratoires de soins à domicile ont élargi le besoin de tubulures compactes, résistantes aux plis et de micro-raccords. La demande a augmenté pour des matériaux plus légers qui améliorent le confort des patients tout en maintenant une précision de débit élevée. Les outils de santé numérique et les systèmes de surveillance à distance nécessitaient des connecteurs standardisés qui permettent un remplacement sûr et facile par des utilisateurs non cliniques. Les fabricants ont répondu avec des systèmes luer ergonomiques et des tubulures à paroi mince adaptées aux petits dispositifs. Ce changement a créé des opportunités stables pour les fournisseurs dans les équipements de soins chroniques, la gestion du diabète et la thérapie ambulatoire.

Principaux Défis

Pression de Conformité Due aux Normes Réglementaires Strictes

Des règles mondiales strictes sur la pureté des matériaux, les extractibles, les lixiviables et la biocompatibilité ont créé des coûts de certification élevés pour les fabricants. Respecter les normes de la FDA, de l’EMA et de l’ISO nécessitait des tests approfondis des tubulures et des raccords, ce qui ralentissait les lancements de produits. Tout changement de résine, de colorant ou de conditions de traitement déclenchait de nouveaux cycles de validation, ajoutant des retards et des dépenses. Une harmonisation mondiale limitée des réglementations a forcé les entreprises à gérer plusieurs voies de conformité. Les petites entreprises ont eu du mal à rivaliser en raison des besoins élevés en documentation et de la surveillance accrue autour des additifs chimiques et de la compatibilité de la stérilisation.

Perturbations de la Chaîne d’Approvisionnement et Prix Volatils des Polymères

Le marché a subi des pressions dues à l’instabilité des coûts des matières premières, aux pénuries de résine et aux retards de transport. Une forte dépendance au PVC, PP et TPE de qualité médicale a créé des défis lorsque les chaînes d’approvisionnement pétrochimiques mondiales ont connu des perturbations. Les fabricants ont dû faire face à l’augmentation des coûts de production, à des délais de livraison plus longs et à une disponibilité imprévisible des fournisseurs. Les acheteurs de soins de santé ont exigé des prix stables, ce qui a ajouté une pression sur les marges. La dépendance aux résines spécialisées pour les tubulures de haute pureté a rendu difficile une montée en puissance rapide lors de pics soudains de la demande, tels que les urgences de santé publique ou les augmentations brusques des volumes de procédures hospitalières.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des raccords et tubes en plastique pour le secteur pharmaceutique et médical en 2024 avec environ 38 % de part. La forte demande provenait des hôpitaux avancés, des pôles biotechnologiques matures et des dépenses élevées en thérapie par perfusion, soins respiratoires et fabrication de médicaments. Les États-Unis ont élargi leur capacité de production de produits biologiques et de vaccins, ce qui a augmenté le besoin de connecteurs stériles, de systèmes luer et de tubes de haute pureté. Le Canada a soutenu la croissance grâce à des investissements croissants dans l’assemblage de dispositifs médicaux et la production en salle blanche. Des normes réglementaires strictes ont également favorisé l’adoption de polymères haute performance conçus pour la sécurité et une performance clinique constante.

Europe

L’Europe détenait près de 30 % de part en 2024, soutenue par une forte production pharmaceutique, des systèmes de santé bien réglementés et une fabrication significative de dispositifs médicaux. L’Allemagne, la France et le Royaume-Uni ont stimulé la demande pour des tubes avancés, des conceptions multi-lumen et des matériaux sans DEHP utilisés dans les produits de perfusion et respiratoires. L’expansion de la bioproduction en Suisse et en Irlande a encore augmenté les achats de raccords stériles et de composants à usage unique. Les règles de durabilité ont accéléré la transition vers des polymères recyclables et des élastomères conformes. L’adoption généralisée de systèmes de délivrance de médicaments de précision et l’augmentation de la capacité des unités de soins intensifs ont renforcé le profil de demande stable de la région.

Asie-Pacifique

L’Asie-Pacifique représentait environ 26 % de part en 2024 et est restée le marché régional à la croissance la plus rapide. La Chine et l’Inde ont élargi la fabrication pharmaceutique, stimulant la demande pour des tubes et connecteurs de haute pureté utilisés dans la production stérile de médicaments. Le Japon et la Corée du Sud ont avancé la production de dispositifs médicaux, ce qui a augmenté le besoin de raccords fiables et de matériaux résistants à la chaleur. L’infrastructure hospitalière croissante et les cas de maladies chroniques ont augmenté la consommation de composants IV et respiratoires. L’investissement croissant dans les produits biologiques et les systèmes à usage unique a positionné la région comme une destination à fort potentiel pour les fournisseurs mondiaux.

Amérique latine

L’Amérique latine a capturé environ 4 % de part en 2024, portée par une croissance régulière des procédures hospitalières et l’expansion de l’emballage et de la production pharmaceutiques. Le Brésil et le Mexique ont mené la demande pour des tubes en PVC et TPE utilisés dans la thérapie par perfusion et les dispositifs de diagnostic. Les efforts pour moderniser les soins de santé publics ont amélioré l’adoption de connecteurs stériles et de raccords luer. Cependant, les lacunes de la chaîne d’approvisionnement et la fabrication locale limitée ont ralenti la pénétration plus large des matériaux avancés. Les partenariats avec les fabricants de dispositifs mondiaux et l’augmentation des dépenses de santé privées ont continué à soutenir une croissance régionale modérée.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait près de 2 % de part en 2024, soutenu par des investissements hospitaliers croissants dans la région du Golfe et l’expansion des importations médicales. L’Arabie saoudite et les Émirats arabes unis ont augmenté l’adoption de tubes et raccords de haute qualité pour les soins critiques, la chirurgie et la surveillance des patients. L’Afrique a connu une croissance progressive alors que les programmes financés par des donateurs ont amélioré l’accès aux équipements de perfusion et respiratoires. La production locale limitée a maintenu une forte dépendance aux composants importés. L’intérêt croissant pour la création de pôles régionaux de fabrication pharmaceutique et de dispositifs pourrait créer des opportunités à long terme pour les connecteurs stériles et les tubes spécialisés.

Segmentations du marché :

Par type de produit

- Raccords

- Connecteurs

- Adaptateurs

- Vannes

- Raccords luer

- Raccords à connexion rapide

- Raccords à barbes

- Autres

- Tubes

- Tubes à lumière unique

- Tubes multi-lumen

- Tubes ondulés

- Tubes tressés

- Tubes enroulés

- Autres

Par matériau

- Chlorure de polyvinyle (PVC)

- Polyéthylène (PE)

- Polypropylène (PP)

- PTFE

- Silicone

- Élastomères thermoplastiques (TPE)

- Autres (nylon, polyuréthane thermoplastique, etc.)

Par Utilisation Finale

- Hôpitaux et cliniques

- Fabricants pharmaceutiques

- Entreprises de biotechnologie

- Laboratoires de recherche

- Fabricants de dispositifs médicaux

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des raccords et tubes en plastique pour l’industrie pharmaceutique et médicale comprend des acteurs clés tels que Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions et Eldon James. Ces entreprises rivalisent par le biais de l’ingénierie avancée des polymères, des assemblages stériles à usage unique, des raccords moulés avec précision et des tubes de haute pureté conçus pour l’administration de médicaments, le biotraitement et les équipements de soins critiques. De nombreux fournisseurs élargissent leurs portefeuilles avec des matériaux sans DEHP tels que le PVC, le silicone, le PTFE et le TPE pour répondre aux besoins de conformité mondiale et de biocompatibilité. Les entreprises investissent également dans le moulage en salle blanche, les améliorations d’extrusion et le contrôle qualité automatisé pour sécuriser de solides partenariats avec les fabricants de produits pharmaceutiques, biotechnologiques et de dispositifs médicaux. La demande croissante pour des connecteurs personnalisés, des tubes multi-lumières et des systèmes de connexion rapide continue de façonner les stratégies concurrentielles à travers le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En novembre 2025, Parker Hannifin : a présenté de nouvelles fluidiques médicales/bioprocess (pompes avancées, valves et systèmes fluidiques intégrés adaptés aux diagnostics et au biotraitement) à COMPAMED 2025, en mettant l’accent sur la réduction des déchets de fluides et un contrôle plus strict des fluides pour les dispositifs médicaux et les équipements analytiques.

- En septembre 2025, Nordson (Nordson MEDICAL) : a complété une cession stratégique de certaines lignes de produits de fabrication sous contrat pour se concentrer davantage sur les composants propriétaires de gestion des fluides médicaux, tout en promouvant des raccords de tubes bioprocess à haut débit et d’autres composants de gestion des fluides pour l’augmentation de la production de produits biologiques.

- En juillet 2025, Qosina : a élargi agressivement son portefeuille médical/bioprocess en annonçant plus de 250 nouveaux lancements de composants au premier semestre 2025 (avec des plans pour environ 500 lancements supplémentaires d’ici la fin de l’année) et a élargi son offre de distribution de tubes Saint-Gobain, augmentant les références de tubes disponibles et la documentation technique pour les OEM.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de produit, Matériau, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande augmentera à mesure que les systèmes à usage unique deviendront la norme dans la production pharmaceutique et biotechnologique.

- Les hôpitaux adopteront davantage de connecteurs stériles pour répondre aux besoins accrus en soins d’infusion et respiratoires.

- La croissance du biotraitement augmentera l’utilisation de tubes de haute pureté pour la fabrication de thérapies avancées.

- L’innovation en matière de matériaux s’étendra, avec un intérêt accru pour les polymères sans DEHP et recyclables.

- Les dispositifs portables et de soins à domicile stimuleront la demande pour des tubes légers et flexibles.

- L’automatisation dans la fabrication de médicaments augmentera l’adoption de raccords à connexion rapide étanches.

- La pression réglementaire poussera les fournisseurs vers des formulations de matériaux plus propres et plus transparentes.

- Les conceptions d’extrusion sur mesure et multi-lumen croîtront à mesure que les fabricants de dispositifs rechercheront une plus grande précision.

- La localisation de la chaîne d’approvisionnement s’étendra à mesure que les régions développeront une capacité de fabrication médicale domestique.

- Les partenariats entre les fournisseurs de tubes et les entreprises de dispositifs médicaux s’intensifieront pour soutenir la conception de systèmes intégrés.