Vue d’ensemble du marché

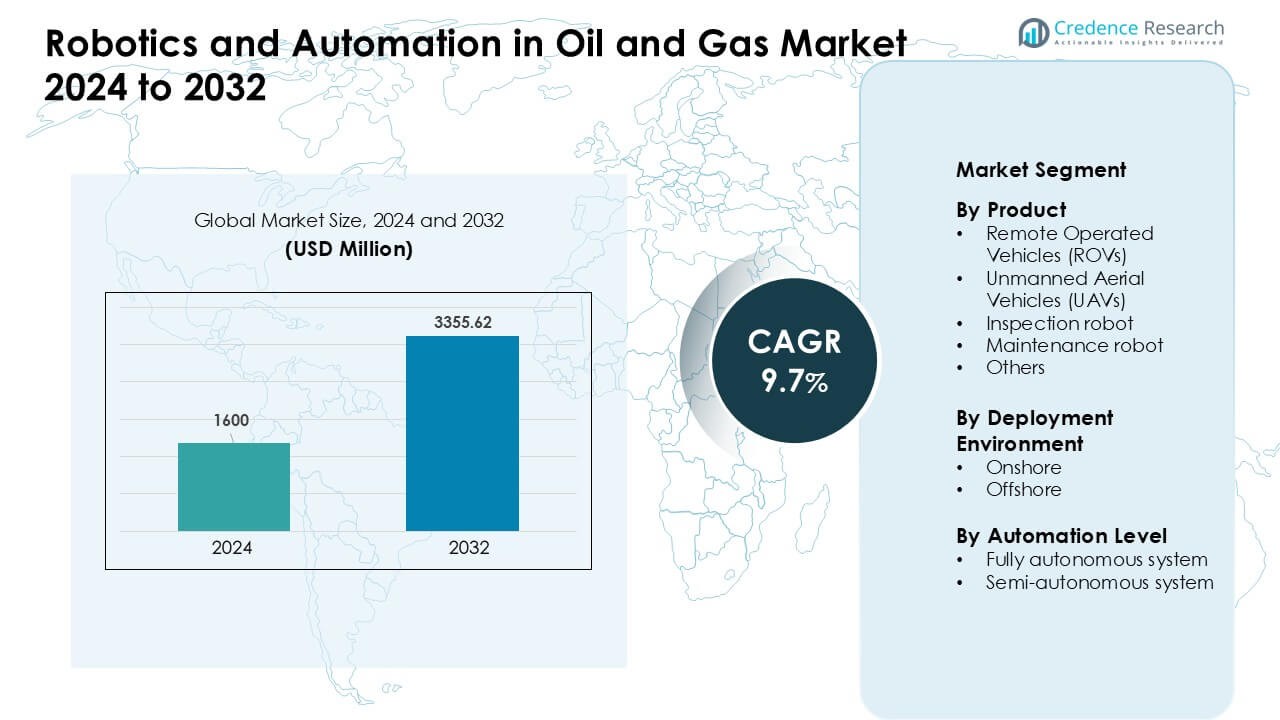

Le marché de la robotique et de l’automatisation dans le pétrole et le gaz était évalué à 1600 millions USD en 2024 et devrait atteindre 3355,62 millions USD d’ici 2032, avec un TCAC de 9,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Robotique et de l’Automatisation dans le Pétrole et le Gaz 2024 |

USD 1600 Millions |

| Marché de la Robotique et de l’Automatisation dans le Pétrole et le Gaz, TCAC |

9,7% |

| Taille du Marché de la Robotique et de l’Automatisation dans le Pétrole et le Gaz 2032 |

USD 3355,62 Millions |

L’Amérique du Nord a dominé le marché de la robotique et de l’automatisation dans le pétrole et le gaz en 2024 avec environ 38 % de part, grâce à une forte adoption des ROV, UAV et systèmes d’inspection autonomes à travers les réseaux offshore et de pipelines. Des entreprises leaders telles que Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes et Oceaneering ont renforcé le marché grâce à des robots sous-marins avancés, des robots autonomes et des outils de maintenance activés par l’IA. Ces acteurs se sont concentrés sur l’amélioration de la sécurité opérationnelle, la réduction des temps d’arrêt et le soutien à la maintenance prédictive à travers les actifs en amont et intermédiaires. Leur innovation combinée et leurs déploiements à grande échelle ont contribué à accélérer l’adoption de l’automatisation dans les principales régions de production.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché de la robotique et de l’automatisation dans le pétrole et le gaz était évalué à 1600 millions USD en 2024 et devrait atteindre 3355,62 millions USD d’ici 2032, avec un TCAC de 9,7 % entre 2025 et 2032.

- La demande a augmenté alors que les ROV détenaient la plus grande part de produit avec environ 38 % en 2024, en raison des opérations en eaux profondes, des actifs offshore vieillissants et des exigences croissantes en matière de sécurité qui ont poussé les opérateurs vers des systèmes d’inspection et de maintenance automatisés.

- Les tendances clés incluent l’adoption rapide de robots autonomes pilotés par l’IA, l’expansion de la surveillance des pipelines par UAV et l’utilisation croissante des jumeaux numériques soutenus par des flux de données robotiques pour améliorer la maintenance prédictive.

- Des entreprises leaders telles que Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes et Oceaneering ont renforcé la concurrence grâce à des robots sous-marins avancés, des robots autonomes et des plateformes d’opérations à distance.

- L’Amérique du Nord a dominé le marché avec près de 38 % de part en 2024, soutenue par une forte activité offshore, tandis que les ROV sont restés le segment leader au niveau mondial en raison de leur utilisation élevée dans l’inspection sous-marine.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Produit

Les véhicules télécommandés ont dominé le marché en 2024 avec environ 38 % de part. Les opérateurs pétroliers et gaziers ont utilisé des ROV pour des inspections en eaux profondes, des vérifications de vannes et des tâches à haut risque où la présence humaine est dangereuse. La demande a augmenté à mesure que les champs offshore se sont étendus et que les actifs sous-marins ont vieilli, augmentant ainsi les besoins en inspection. Les UAV ont été de plus en plus utilisés pour les vérifications des torchères et la surveillance des pipelines, tandis que les robots d’inspection et de maintenance ont progressé grâce à de meilleurs capteurs et outils modulaires. La croissance dans tous les groupes de produits est venue des exigences croissantes en matière de sécurité, des objectifs de réduction des temps d’arrêt et de l’adoption massive des opérations numériques sur le terrain.

- Par exemple, Interocean Marine Services Ltd. a déployé une flotte mixte de ROV allant de véhicules de classe micro à observation, ainsi que des UAV pour réaliser des évaluations structurelles internes et externes complètes de six spud cans sur une barge autoélévatrice, remplaçant l’inspection par plongeurs et permettant l’inspection d’espaces sous-marins confinés avec des capteurs haute résolution.

Par Environnement de Déploiement

Les sites offshore ont dominé le marché en 2024 avec près de 57 % de part. Les installations offshore ont utilisé des robots pour la cartographie sous-marine, l’analyse de la corrosion, la détection de fuites et les inspections de structures, ce qui a réduit les risques liés aux plongeurs et augmenté le temps de fonctionnement des actifs. Les champs onshore ont adopté les robots à un rythme plus rapide pour la surveillance des réservoirs, la surveillance du périmètre et les vérifications de l’intégrité des pipelines. La forte part offshore est due aux conditions difficiles, aux réservoirs plus profonds et aux règles de sécurité strictes. Les deux environnements ont bénéficié de budgets d’automatisation croissants, de conceptions robustes améliorées et d’une acceptation plus large des opérations à distance.

- Par exemple, des ROV de classe travail tels que des véhicules d’inspection lourds utilisés par les principaux opérateurs ont été déployés à l’échelle mondiale sur des centaines de structures offshore ; une estimation de l’industrie a rapporté plus de 550 ROV de classe travail en opération en 2015, dont beaucoup continuent d’opérer dans l’infrastructure sous-marine pétrolière et gazière des décennies plus tard.

Par Niveau d’Automatisation

Les systèmes semi-autonomes ont dominé le segment du niveau d’automatisation en 2024 avec environ 61 % de part. Les opérateurs ont préféré les robots semi-autonomes car ils permettent une supervision humaine tout en réduisant le risque opérationnel et en améliorant la précision des inspections et des réparations. Les systèmes entièrement autonomes se sont développés à mesure que la planification de trajectoire par IA, l’analyse en temps réel et les outils de décision embarqués ont mûri. La croissance s’est accélérée dans les zones dangereuses où une surveillance continue est requise. L’élan du marché est venu de la réduction des coûts opérationnels, de flux de travail plus sûrs et d’une plus grande précision dans les tâches d’inspection répétitives à travers les opérations en amont et intermédiaires.

Principaux Moteurs de Croissance

Accent Croissant sur la Sécurité des Travailleurs et la Réduction des Risques

Les opérations pétrolières et gazières impliquent des tâches à haut risque qui exposent les équipes à des zones de pression extrême, des fuites toxiques, des dangers sous-marins et des environnements structurels instables. La robotique et l’automatisation réduisent cette exposition en transférant les tâches d’inspection, de soudage, de surveillance et de réponse d’urgence aux machines plutôt qu’aux travailleurs humains. Les entreprises déploient des ROV, UAV et robots rampants pour inspecter les torchères, les risers, les pipelines en eaux profondes et les espaces confinés sans arrêts ni entrée physique. La pression réglementaire croissante sur la prévention des incidents stimule également l’adoption, car des règles de sécurité strictes nécessitent une surveillance avancée et une détection plus rapide des défauts. Les systèmes automatisés améliorent la cohérence dans les tâches dangereuses, réduisent les temps d’arrêt liés aux inspections manuelles et permettent une meilleure maintenance prédictive grâce aux données en temps réel. À mesure que les plateformes offshore vieillissent et que les risques environnementaux augmentent, les opérateurs privilégient les investissements technologiques axés sur la sécurité. Cette poussée en faveur de la sécurité reste l’un des moteurs les plus puissants du marché, incitant les grands opérateurs à remplacer les routines manuelles héritées par des systèmes robotiques à travers les actifs en amont, intermédiaires et en aval.

- Par exemple, BP a déployé un robot à pattes, Spot de Boston Dynamics, sur une plateforme offshore dans le golfe du Mexique ; Spot avait pour mission de lire les jauges, d’effectuer des rondes régulières des composants dangereux et d’utiliser des capteurs de gaz intégrés pour détecter les fuites de méthane, réduisant ainsi le besoin de personnel humain pour patrouiller dans les zones dangereuses.

Expansion des Activités d’Exploration Offshore et en Eau Profonde

Le passage à des réservoirs offshore plus profonds et plus complexes augmente la demande pour des outils robotiques avancés capables d’opérer là où les plongeurs et l’équipement manuel ne le peuvent pas. Les opérations en eau profonde nécessitent des ROV haut de gamme, des véhicules sous-marins autonomes et des robots d’inspection à distance capables de travailler sous une pression extrême et une faible visibilité. À mesure que les installations offshore s’étendent dans des régions telles que la mer du Nord, le golfe du Mexique et l’Afrique de l’Ouest, les opérateurs investissent massivement dans les inspections automatisées pour réduire le risque opérationnel et améliorer la surveillance de l’intégrité structurelle. Les robots réduisent les coûts de maintenance, améliorent la détection précoce des défaillances et prolongent la durée de vie des actifs dans ces zones à haute intensité. Avec le vieillissement de nombreuses plateformes offshore, le besoin de contrôles de corrosion, de cartographie structurelle et de détection de fuites augmente. Les systèmes robotiques autonomes permettent également une surveillance continue dans des lieux éloignés, soutenant une prise de décision plus sûre et plus rapide. La croissance en eau profonde combinée à des objectifs de production élevés garantit une demande à long terme pour des robots avancés et l’automatisation au sein de l’infrastructure offshore.

- Par exemple, Equinor a utilisé l’AUV HUGIN (de Kongsberg Maritime) ; les variantes de HUGIN sont conçues pour la cartographie des fonds marins à des profondeurs allant jusqu’à 6 000 mètres, permettant des relevés précis des fonds marins, des inspections des infrastructures sous-marines et des études pré-installation dans les champs en eau profonde sans intervention de plongeurs.

Augmentation de la Digitalisation et Adoption de la Maintenance Prédictive

Les entreprises pétrolières et gazières continuent d’accélérer la transformation numérique pour optimiser les performances et réduire les temps d’arrêt imprévus. Les robots intégrés à l’IA, aux capteurs IoT et à l’analyse cloud permettent aux opérateurs de recueillir des données structurelles en temps réel, d’effectuer des diagnostics automatisés et de détecter les défaillances bien avant qu’elles ne s’aggravent. Les systèmes de maintenance prédictive, alimentés par des données d’inspection robotique, aident à réduire les coûts de réparation et à prolonger la durée de vie des équipements à travers les pipelines, les réservoirs, les plateformes et les installations de stockage. Ces systèmes réduisent le temps de sondage manuel et augmentent la fréquence de surveillance, ce qui améliore la fiabilité des actifs. L’adoption croissante des jumeaux numériques stimule encore la demande pour des robots d’inspection hautement précis qui alimentent les modèles virtuels en données opérationnelles en direct. Alors que les entreprises cherchent à réduire les dépenses d’exploitation, à améliorer la fiabilité de la production et à atteindre les objectifs de conformité environnementale, l’automatisation devient un outil central de digitalisation. Cette forte poussée vers la gestion des actifs basée sur les données continue d’étendre l’utilisation des robots dans les opérations en amont et en milieu de chaîne.

Tendance Clé & Opportunité

Utilisation Croissante des Robots Autonomes Pilotés par l’IA

L’intelligence artificielle accélère la transition des outils semi-autonomes supervisés vers des systèmes robotiques entièrement autonomes dans l’ensemble de la chaîne de valeur du pétrole et du gaz. L’IA permet une meilleure détection des obstacles, une auto-navigation dans des environnements sous-marins complexes et une reconnaissance automatisée des anomalies grâce à la vision par ordinateur. Les opérateurs utilisent des robots basés sur l’IA pour l’inspection continue des pipelines, la détection précoce de la corrosion et la génération de rapports automatisés, ce qui améliore la précision de la maintenance. Cette tendance ouvre de nouvelles opportunités pour les fabricants de robots de développer des systèmes basés sur l’apprentissage capables de s’adapter aux conditions changeantes du terrain. Les robots entièrement autonomes réduisent la dépendance à la main-d’œuvre, augmentent la fréquence des inspections et permettent des opérations dans des lieux inaccessibles aux équipes humaines. À mesure que les modèles d’IA mûrissent, leur intégration avec les plateformes robotiques soutient la maintenance prédictive, améliore la sécurité et accélère la transition vers des installations offshore sans personnel. L’opportunité réside dans la mise à l’échelle des systèmes autonomes pour couvrir de grands actifs et réduire les temps d’intervention grâce à une intelligence robotique avancée.

- Par exemple, une étude de 2025 a décrit un système robotique autonome piloté par l’IA déployé pour l’inspection de pipelines sous-marins de haute précision en mer du Nord. Le système a réussi à identifier des micro-fissures et des anomalies le long de la paroi du pipeline en utilisant des algorithmes de vision par ordinateur et des données sonar.

Expansion des Applications UAV et ROV pour la Surveillance des Actifs

Les UAV et ROV s’étendent bien au-delà des rôles d’inspection visuelle de base, devenant des outils essentiels pour l’imagerie thermique, la détection de méthane, la cartographie numérique et les enquêtes de corrosion. Les flottes d’UAV couvrent désormais de vastes réseaux de pipelines terrestres, des raffineries et des terminaux de stockage, tandis que les ROV gèrent les risers en eau profonde, les câbles sous-marins et les structures de plateformes. Leur capacité à capturer des données haute résolution sans arrêts réduit les coûts opérationnels et augmente l’efficacité de la maintenance. Cette expansion crée des opportunités significatives pour les entreprises de services offrant l’inspection robotique en tant que service et pour les OEM développant des drones robustes avec une longue endurance et des charges utiles multi-capteurs. La surveillance robotique soutient la conformité aux mandats de réduction des émissions et aux règles de surveillance environnementale, renforçant leur rôle dans les initiatives de durabilité. À mesure que les pressions de la transition énergétique s’intensifient, les opérateurs adoptent les UAV et ROV pour réaliser une surveillance des actifs plus sûre, en temps réel et rentable à travers de grandes infrastructures distribuées.

- Par exemple, un test sur le terrain en 2024 a employé un drone équipé d’un détecteur de méthane à télédétection (utilisant un spectromètre d’absorption à diode laser accordable, TDLAS) sur un réseau de pipelines de gaz naturel. Le drone a réussi à identifier les panaches de fuite et à cartographier leur emplacement, permettant une action corrective sans arrêt du pipeline.

Intégration de la Robotique avec les Jumeaux Numériques et les Centres d’Opérations à Distance

L’industrie du pétrole et du gaz adopte rapidement des écosystèmes numériques intégrés où les robots servent de principaux collecteurs de données pour les plateformes de jumeaux numériques. Les jumeaux numériques nécessitent des entrées continues en temps réel, et la robotique fournit des flux de données stables, précis et à haute fréquence pour la surveillance de l’état structurel. Les centres d’opérations à distance utilisent les données robotiques pour prendre des décisions plus rapides, planifier la maintenance proactive et simuler des scénarios opérationnels. Cette tendance soutient la transition vers des plateformes sans personnel et des centres de commande centralisés qui contrôlent les actifs offshore et onshore depuis des lieux sûrs à l’intérieur des terres. L’opportunité réside dans la mise à l’échelle de la coordination multi-robots, l’amélioration de la précision des capteurs et la connectivité cloud transparente. À mesure que les entreprises réduisent les besoins en personnel sur le terrain et optimisent l’efficacité opérationnelle, la robotique intégrée avec les jumeaux numériques devient un facilitateur clé pour les opérations pétrolières prêtes pour l’avenir.

Défi Clé

Coût en Capital Élevé et ROI Limité aux Premiers Stades de Déploiement

La robotique et l’automatisation nécessitent un investissement initial substantiel, en particulier pour les ROV en eaux profondes, les robots d’inspection avancés, les outils de navigation autonomes et les plateformes d’analytique intégrée. De nombreux opérateurs de petite et moyenne taille font face à des contraintes budgétaires, rendant l’adoption à grande échelle de la robotique difficile. Le déploiement précoce montre souvent un retour sur investissement lent car les économies réalisées grâce à la réduction de la main-d’œuvre, des temps d’arrêt et des améliorations de la sécurité s’accumulent sur de plus longues périodes. L’intégration avec l’infrastructure existante ajoute un coût supplémentaire, tandis que des équipes spécialisées sont nécessaires pour maintenir et exploiter les systèmes robotiques. La volatilité économique dans le secteur pétrolier et gazier, en particulier lors des baisses de prix, retarde encore les décisions d’investissement. Ces pressions financières limitent l’adoption rapide malgré des avantages évidents en termes d’efficacité à long terme, faisant du coût du capital un défi persistant.

Complexité technique et conditions opérationnelles difficiles

Les systèmes robotiques déployés dans les opérations pétrolières et gazières font face à des conditions extrêmes, notamment des pressions élevées, des environnements corrosifs, des zones sous-marines remplies de débris et des conditions météorologiques imprévisibles. Concevoir des robots qui fonctionnent de manière fiable dans de telles conditions nécessite une grande précision d’ingénierie et un entretien fréquent. Les défis de navigation dans les zones en eaux profondes, la latence des signaux et l’endurance limitée des batteries affectent la performance autonome. Les environnements terrestres présentent également des dangers tels que des atmosphères explosives et des interférences électromagnétiques. L’intégration des robots avec les systèmes existants, la garantie de la cybersécurité des opérations à distance et le maintien de la transmission de données en temps réel ajoutent une complexité supplémentaire. Ces limitations techniques ralentissent les efforts de mise à l’échelle et augmentent le risque opérationnel pour les entreprises adoptant des robots avancés.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de la robotique et de l’automatisation dans le secteur pétrolier et gazier en 2024 avec environ 38 % de part. Les États-Unis et le Canada ont adopté des ROV, des UAV et des outils d’inspection autonomes pour soutenir les réseaux de pipelines vieillissants, les actifs offshore dans le golfe du Mexique et les règles fédérales strictes en matière de sécurité. Les entreprises ont investi dans des systèmes de maintenance prédictive, des centres d’opérations à distance et des drones de détection de méthane pour se conformer aux réglementations sur les émissions. La croissance a également été soutenue par des programmes de numérisation solides et des dépenses accrues en robotique sous-marine. La région continue de faire progresser l’automatisation pour réduire les temps d’arrêt et améliorer la sécurité dans les installations en amont et intermédiaires.

Europe

L’Europe détenait près de 27 % de part en 2024, stimulée par une forte adoption dans la mer du Nord, la Norvège et le plateau continental britannique. Les opérateurs ont utilisé des robots sous-marins avancés, des systèmes d’analyse de corrosion et des outils de surveillance autonomes pour gérer les champs offshore matures. Des politiques environnementales strictes ont accéléré l’utilisation des UAV pour le suivi du méthane et la détection des fuites. Les actifs européens ont également bénéficié des technologies d’inspection à distance qui ont réduit la présence humaine dans les zones dangereuses. Les investissements dans les jumeaux numériques et les systèmes de maintenance basés sur l’IA ont encore stimulé la demande d’automatisation. La région reste un centre majeur d’innovation en robotique grâce à une forte collaboration entre les entreprises énergétiques et les développeurs technologiques.

Asie-Pacifique

L’Asie-Pacifique représentait environ 24 % de part en 2024 et a connu une croissance rapide en raison de l’expansion des projets offshore en Chine, en Inde, en Malaisie et en Australie. Les compagnies pétrolières nationales ont déployé des ROV et des systèmes autonomes pour la cartographie sous-marine, les inspections de risers et l’exploration en eaux profondes. Les grandes raffineries et usines pétrochimiques de la région ont également accru l’utilisation de drones pour les inspections de réservoirs et la surveillance de la sécurité. Les efforts croissants de numérisation et le besoin de maintenance rentable dans des opérations à fort volume ont encore soutenu l’adoption. L’Asie-Pacifique continue d’investir dans l’automatisation pour répondre à la demande énergétique croissante, améliorer la sécurité des travailleurs et renforcer la fiabilité des actifs tant offshore qu’onshore.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détenait environ 8 % de part en 2024, soutenue par une forte utilisation de l’automatisation chez les grands producteurs de pétrole comme l’Arabie Saoudite, les Émirats Arabes Unis et le Qatar. Les opérateurs ont adopté des robots rampants, des drones d’inspection et des systèmes semi-autonomes pour la surveillance des pipelines, la maintenance des raffineries et le contrôle des torchères. Les conditions désertiques difficiles et les températures opérationnelles élevées ont accru la dépendance à la robotique pour réduire les risques et assurer une production ininterrompue. Les champs offshore d’Afrique en Angola et au Nigeria ont également utilisé des ROV pour des vérifications d’intégrité des actifs en eaux profondes. Les programmes numériques de champs pétroliers en cours continuent de stimuler la demande de robotique à travers les opérations en amont et en aval.

Amérique Latine

L’Amérique Latine a capturé environ 6 % de part en 2024, principalement grâce aux développements offshore au Brésil et au Mexique. Les champs en eaux profondes et pré-salins du Brésil ont utilisé des flottes avancées de ROV, des systèmes sous-marins autonomes et des outils de maintenance prédictive pour gérer des réservoirs complexes. Le Mexique a augmenté le déploiement de drones pour la surveillance des pipelines et l’inspection des raffineries afin de soutenir les objectifs de modernisation. Les opérateurs régionaux ont adopté l’automatisation pour améliorer la sécurité, réduire les temps d’arrêt et optimiser la maintenance des infrastructures vieillissantes. Les réformes économiques et l’augmentation des investissements dans les projets offshore ont contribué à une croissance régulière. Malgré les contraintes budgétaires dans certains marchés, l’adoption de la robotique continue de s’étendre parmi les grandes compagnies pétrolières nationales.

Segmentations du marché :

Par produit

- Véhicules télécommandés (ROVs)

- Véhicules aériens sans pilote (UAVs)

- Robot d’inspection

- Robot de maintenance

- Autres

Par environnement de déploiement

Par niveau d’automatisation

- Système entièrement autonome

- Système semi-autonome

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché de la robotique et de l’automatisation dans le secteur pétrolier et gazier se caractérise par une forte participation des fournisseurs de technologies, des fabricants de robots et des grandes entreprises de services pétroliers. Des acteurs clés tels que Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes et Oceaneering ont fait progresser le marché grâce à des systèmes d’inspection autonomes, des robots industriels, des robots sous-marins et des outils de maintenance pilotés par l’IA. Les entreprises se sont concentrées sur l’amélioration de la sécurité, la réduction des risques opérationnels et l’amélioration de l’intégrité des actifs à travers des projets offshore et onshore. Les partenariats stratégiques entre les développeurs de robotique et les opérateurs énergétiques ont accéléré l’innovation dans les ROV, les UAV et les robots rampants autonomes. De nombreux acteurs ont également élargi les capacités d’opérations à distance, les plateformes de maintenance prédictive et l’intégration de jumeaux numériques. Les investissements continus dans des conceptions robustes, des charges utiles multi-capteurs et des analyses IA ont renforcé leurs positions concurrentielles. Le marché reste façonné par des mises à niveau technologiques rapides, des expansions de services et une forte demande pour des solutions d’inspection et de maintenance sans pilote à travers les actifs pétroliers mondiaux.

Analyse des acteurs clés

- Blue Ocean Robotics

- Schlumberger

- Fanuc

- ANYbotics

- TechnipFMC

- Halliburton

- Eelume

- ABB

- Baker Hughes

- Oceaneering

Développements récents

- En septembre 2025, ANYbotics a reçu un investissement stratégique de Climate Investment (CI), visant à étendre le déploiement des robots ANYmal à l’échelle mondiale, en particulier pour les environnements dangereux et explosifs. Cela souligne la confiance croissante dans les solutions d’inspection/monitoring robotique autonome pour le pétrole et le gaz, motivée par les besoins de sécurité et de durabilité.

- En janvier 2025, la collaboration avec SLB a été réaffirmée dans une mise à jour formelle, soulignant l’intégration de la robotique d’ANYbotics avec les solutions de performance des installations/équipements OptiSite™ de SLB, permettant des déploiements à l’échelle mondiale pour les actifs onshore et offshore.

- En octobre 2024, ANYbotics a signé un partenariat privilégié à long terme avec SLB (la branche services énergétiques de Schlumberger) pour fournir des solutions robotiques autonomes au secteur pétrolier et gazier à l’échelle mondiale. Leurs robots “ANYmal” (certifiés pour les zones dangereuses) seront déployés pour les inspections, la maintenance prédictive et le monitoring de sécurité, réduisant considérablement l’implication humaine dans les inspections de routine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, l’environnement de déploiement, le niveau d’automatisation et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption de la robotique augmentera à mesure que les opérateurs se tourneront vers des plateformes offshore non habitées et des opérations à distance.

- Les ROV et UAV autonomes se développeront dans l’inspection en eaux profondes, la détection de fuites et le monitoring structurel.

- La maintenance prédictive pilotée par l’IA réduira les temps d’arrêt et prolongera la durée de vie des actifs à travers les pipelines et les raffineries.

- Les jumeaux numériques intégreront davantage de données robotiques pour améliorer la modélisation des actifs en temps réel et la prise de décision.

- Les modèles d’inspection robotique basés sur les services croîtront à mesure que les entreprises préféreront des solutions évolutives et à faible capex.

- Les robots pour zones dangereuses gagneront en popularité pour l’entrée dans des espaces confinés, l’inspection des torchères et le monitoring des réservoirs.

- Les robots collaboratifs soutiendront les tâches de maintenance onshore et réduiront l’exposition de la main-d’œuvre aux zones à haut risque.

- Les technologies avancées de détection et d’imagerie amélioreront la détection de la corrosion et le suivi des émissions.

- L’adoption régionale augmentera à mesure que les marchés émergents investiront dans l’automatisation pour renforcer la sécurité énergétique.

- Les partenariats d’innovation entre les entreprises de services pétroliers et les développeurs de robotique accéléreront la performance et le déploiement des systèmes.