Aperçu du Marché

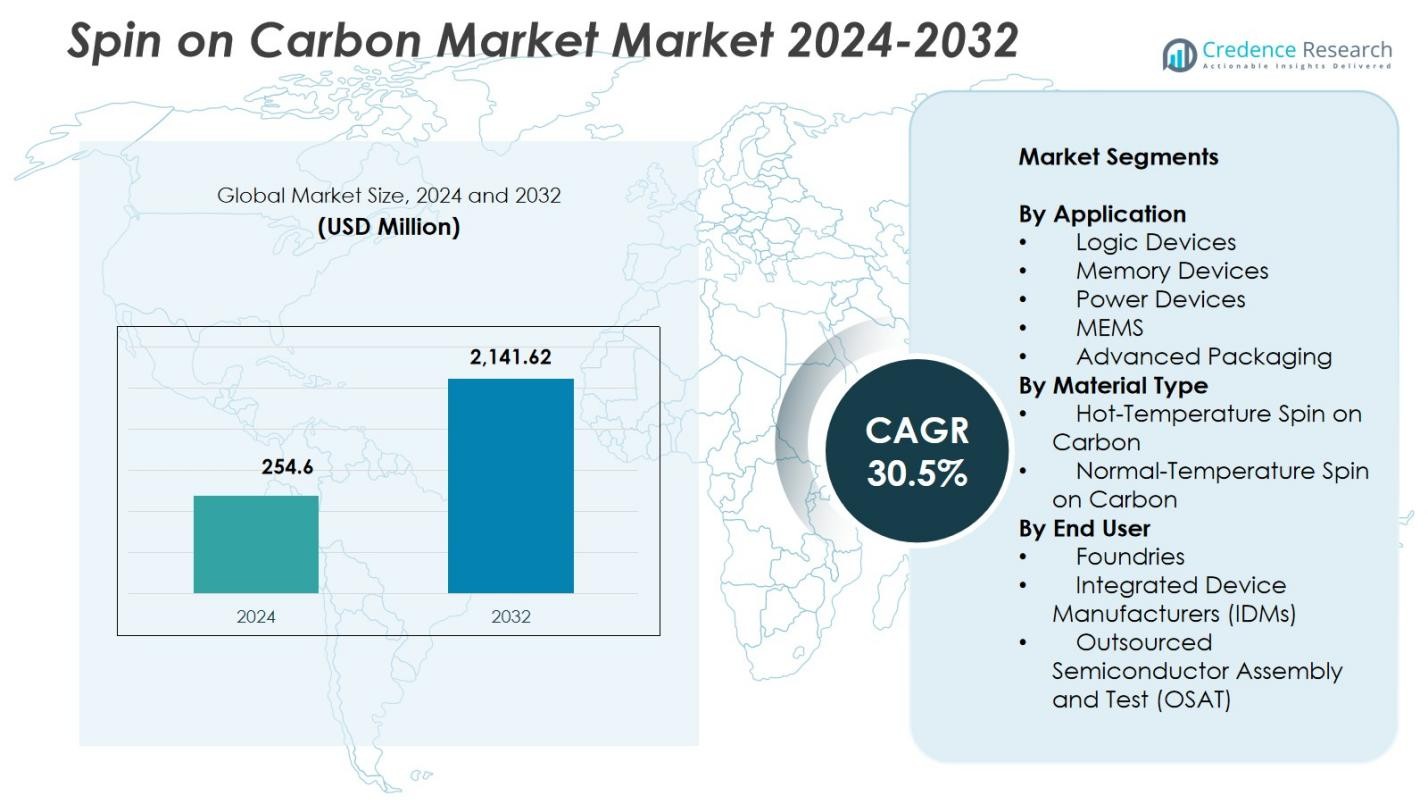

La taille du marché Spin on Carbon était évaluée à 254,6 millions USD en 2024 et devrait atteindre 2 141,62 millions USD d’ici 2032, avec un TCAC de 30,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché Spin on Carbon 2024 |

254,6 millions USD |

| Spin on Carbon Market, TCAC |

30,5% |

| Taille du Marché Spin on Carbon 2032 |

2 141,62 millions USD |

Le marché Spin on Carbon comprend des participants de premier plan tels que Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., et DNF Co., Ltd., qui se concentrent sur l’avancement de formulations de carbone de haute pureté et thermiquement stables pour les nœuds de semi-conducteurs de prochaine génération. L’Asie-Pacifique a dominé le marché mondial Spin on Carbon en 2024 avec une part de 38,7%, soutenue par une activité importante de fonderie et IDM à Taïwan, en Corée du Sud, en Chine et au Japon. L’Amérique du Nord et l’Europe ont suivi, grâce à de forts investissements dans la lithographie avancée, les dispositifs logiques et la fabrication de mémoire.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché Spin on Carbon a atteint 254,6 millions USD en 2024 et devrait croître à un TCAC de 30,5 % jusqu’en 2032.

- La croissance du marché est stimulée par l’adoption croissante de la lithographie EUV et du modelage avancé, les dispositifs logiques détenant une part de 38,4 % grâce à la mise à l’échelle rapide des technologies sub-5 nm.

- Les principales tendances incluent l’utilisation croissante du spin-on carbon dans la fabrication de transistors GAA et la demande croissante pour des formulations à haute température dans les processus de semi-conducteurs à gravure profonde.

- Les principaux acteurs se concentrent sur le développement de matériaux de haute pureté et thermiquement stables, renforçant leur présence dans les applications logiques avancées, de mémoire et d’emballage tout en répondant aux défis d’intégration et à la sensibilité des processus.

- L’Asie-Pacifique a dominé le marché mondial avec une part de 38,7 % en 2024, suivie par l’Amérique du Nord et l’Europe, soutenues par des expansions de fonderies importantes et de solides capacités de fabrication de semi-conducteurs.

Analyse de la Segmentation du Marché :

Par Application :

Dans le marché Spin on Carbon, les dispositifs logiques ont dominé le segment des applications avec une part de 38,4 % en 2024, grâce à la mise à l’échelle rapide des nœuds avancés et à l’adoption accrue de la lithographie EUV. Les matériaux spin-on carbon offrent une résistance et une uniformité exceptionnelles à la gravure requises pour le multi-modelage, soutenant les architectures gate-all-around (GAA) et les interconnexions à haute densité. Les dispositifs de mémoire ont représenté une utilisation croissante alors que les fabricants de 3D NAND et de DRAM recherchent des solutions de masque dur fiables pour la gravure profonde. Les dispositifs de puissance, les MEMS et l’emballage avancé ont également contribué à la demande alors que les producteurs de semi-conducteurs mettent l’accent sur la précision des processus, l’efficacité des coûts et la réduction de la complexité d’intégration.

- Par exemple, la plateforme OptiStack SOC450 de Brewer Science, lancée en juin 2023, cible les architectures logiques et 3D en offrant une absence de rétrécissement jusqu’à 550 °C, un remplissage de cavité solide et une résistance améliorée à l’effondrement des motifs pour la lithographie de nœuds avancés.

Par Type de Matériau :

Le spin-on carbone à haute température a dominé le segment des types de matériaux avec une part de 56,7 % en 2024, grâce à sa stabilité thermique supérieure, sa haute teneur en carbone et sa compatibilité avec les processus de gravure exigeants dans la fabrication en dessous de 5 nm. Sa capacité à résister à des conditions de plasma agressives le rend essentiel pour les étapes de structuration à rapport d’aspect élevé dans la production avancée de logique et de mémoire. Le spin-on carbone à température normale a maintenu une adoption stable dans les couches de structuration moins complexes où l’efficacité des coûts et la simplicité des processus sont prioritaires. La croissance des deux matériaux est soutenue par la miniaturisation croissante des dispositifs et l’expansion de la fabrication activée par EUV.

- Par exemple, les produits AZ spin-on carbone de Merck KGaA offrent une haute stabilité thermique pour divers flux d’intégration et un rendement supérieur par rapport aux alternatives CVD. Ces matériaux garantissent une haute transparence pour le contrôle de superposition dans les applications de structuration des semi-conducteurs.

Par utilisateur final :

Les fonderies ont commandé la plus grande part d’utilisateur final à 47,2 % en 2024, stimulées par des investissements accélérés dans la fabrication de nœuds avancés à 5 nm, 3 nm et les processus émergents à 2 nm. Leur demande continue pour des matériaux de masquage dur fiables renforce l’adoption du spin-on carbone dans la multi-structuration et la fabrication de transistors GAA. Les fabricants de dispositifs intégrés (IDM) ont contribué de manière significative en augmentant à la fois la production de logique et de mémoire, tandis que les OSAT ont élargi leur utilisation dans les flux d’emballage avancés nécessitant un transfert de motif précis. L’externalisation croissante des semi-conducteurs et l’expansion de la capacité de fabrication renforcent encore l’adoption par les utilisateurs finaux.

Moteurs de croissance clés

Adoption croissante de la lithographie EUV et de la structuration avancée

Le marché du spin-on carbone se développe rapidement à mesure que les fabricants de semi-conducteurs intensifient l’adoption de la lithographie EUV et des technologies de structuration avancées nécessaires pour la logique en dessous de 5 nm et les dispositifs de mémoire de nouvelle génération. Le spin-on carbone offre une haute sélectivité de gravure, une stabilité dimensionnelle et une couverture uniforme du film essentielles pour les étapes de multi-structuration dans les transistors GAA et les architectures 3D NAND. Sa capacité à résister à des conditions de plasma agressives et à soutenir des structures à rapport d’aspect élevé renforce son rôle en tant que matériau fondamental dans la fabrication avancée de semi-conducteurs.

- Par exemple, Samsung SDI fournit des matériaux spin-on carbone qui sont essentiels aux processus de structuration avancée dans leur production de transistors gate-all-around (GAA) à 3 nm et 2 nm, soutenant la couverture uniforme du film et la sélectivité de gravure nécessaires pour les architectures de nanosheets empilés.

Expansion rapide de la capacité des fonderies et des IDM

Les investissements mondiaux croissants dans la capacité de fabrication de semi-conducteurs stimulent considérablement le marché du spin-on carbone. Les principales fonderies et IDM, y compris TSMC, Samsung, Intel et les grands fabricants de mémoire, développent les technologies à 5 nm, 3 nm et émergentes à 2 nm, augmentant la demande pour des matériaux de masquage dur thermiquement stables et précis. La consommation croissante de puces dans l’IA, l’automobile, le HPC et l’électronique grand public, combinée aux initiatives régionales pour l’autosuffisance en semi-conducteurs, renforce l’adoption à grande échelle du spin-on carbone dans les flux de processus avancés.

- Par exemple, les installations d’Intel aux États-Unis, telles que celles en Arizona, ont adopté des matériaux de carbone appliqués par rotation pour soutenir les architectures de puces sub-7nm et 3D, optimisant les étapes de lithographie et diélectrique pour améliorer les performances des dispositifs.

Croissance de l’Emballage Avancé et de l’Intégration 3D

La transition rapide vers des architectures d’emballage avancées—telles que l’empilement 2.5D/3D, les chiplets, le collage hybride et l’emballage au niveau de la plaquette—crée une forte demande pour les solutions de carbone appliqué par rotation. Ces matériaux offrent un transfert de motif fiable, une excellente capacité de remplissage des espaces et des performances stables sous des processus à haute température requis dans la formation RDL, la gravure TSV et le modelage des micro-bosses. À mesure que l’intégration hétérogène devient centrale dans la conception des semi-conducteurs de nouvelle génération, la polyvalence du carbone appliqué par rotation renforce son importance dans les applications d’emballage avancé et d’interconnexion.

Tendances & Opportunités Clés

Utilisation Croissante dans les Architectures de Semi-conducteurs GAA et Verticalement Échelonnées

Une tendance majeure qui redéfinit le marché du carbone appliqué par rotation est l’adoption accélérée des transistors gate-all-around (GAA) et des dispositifs de mémoire échelonnés verticalement. Ces architectures exigent un modelage précis, une uniformité de gravure profonde et des performances de masque dur fiables que les matériaux de carbone appliqué par rotation fournissent. Leur stabilité et leur contrôle étroit de la largeur de ligne les rendent indispensables pour la fabrication de transistors à nanosheets et nanofils. À mesure que les fabricants dépassent les limites lithographiques traditionnelles, les formulations de carbone haute température et de nouvelle génération représentent une opportunité substantielle à long terme.

- Par exemple, Merck KGaA propose des matériaux de carbone appliqué par rotation avec une haute stabilité thermique et transparence pour le contrôle de superposition, aidant à des performances de masque dur fiables dans les flux d’intégration de dispositifs de mémoire échelonnés verticalement.

Avancées dans les Formulations de Matériaux Faibles en Défauts et Chimiquement Modulables

Le marché connaît une forte opportunité grâce au développement de matériaux de carbone appliqué par rotation faibles en défauts et modulables, conçus pour améliorer le rendement et la fiabilité des processus dans les nœuds de semi-conducteurs avancés. Les fournisseurs proposent de plus en plus de formulations avec une viscosité ajustable, une densité améliorée et une compatibilité accrue avec les empilements de multi-modelage. Ces avancées permettent aux usines d’optimiser les performances de modelage, de réduire les retouches liées aux défauts et d’obtenir une meilleure uniformité. À mesure que les architectures des dispositifs deviennent plus complexes, la demande pour des matériaux de carbone personnalisables et haute performance continue de croître.

- Par exemple, les produits AZ® de carbone appliqué par rotation (SoC) de Merck KGaA offrent une haute transparence pour améliorer le contrôle de superposition et une haute stabilité thermique pour l’intégration dans les flux de multi-modelage.

Défis Clés

Haute Sensibilité des Processus et Exigences d’Intégration Complexes

Un défi significatif sur le marché du carbone appliqué par rotation est la gestion de la sensibilité du matériau dans les flux de travail de lithographie et de gravure avancés. Obtenir des performances cohérentes nécessite un contrôle rigoureux de l’uniformité du film, de la stabilité de l’épaisseur, du comportement thermique et de la minimisation des défauts. Même de légères déviations de processus lors du revêtement, de la cuisson ou de la gravure peuvent altérer les dimensions critiques et affecter le rendement. À mesure que les nœuds de semi-conducteurs se réduisent davantage, les usines doivent investir massivement dans l’optimisation des processus et la qualification des matériaux pour assurer une intégration fluide.

Concurrence des matériaux de masquage dur et résistants à la gravure alternatifs

Le carbone appliqué par rotation fait face à une forte pression concurrentielle de la part d’autres options de masquage dur, y compris les films de carbone amorphe (a-C), les masques durs à base de silicium et les matériaux hybrides organiques-inorganiques. Ces alternatives peuvent offrir des avantages dans des configurations de gravure spécifiques ou des flux d’intégration, incitant les usines à évaluer plusieurs solutions pour équilibrer le coût, la performance et la compatibilité. Ce paysage concurrentiel nécessite une innovation continue, une ingénierie des matériaux améliorée et une différenciation de valeur plus forte de la part des fournisseurs de carbone appliqué par rotation pour maintenir l’adoption dans les technologies émergentes des semi-conducteurs.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait une part de 31,6 % du marché du carbone appliqué par rotation en 2024, stimulée par une forte activité de fabrication de semi-conducteurs, en particulier dans la production de puces logiques avancées et orientées vers l’IA. Des investissements importants dans de nouvelles installations de fabrication, soutenus par des initiatives gouvernementales telles que le U.S. CHIPS Act, continuent d’accroître la demande pour des matériaux de structuration avancés comme le carbone appliqué par rotation. La région bénéficie de l’expansion des IDM et des fonderies leaders, de capacités robustes en R&D et d’un accent croissant sur la relocalisation des chaînes d’approvisionnement critiques en semi-conducteurs. L’adoption croissante de nœuds basés sur l’EUV renforce encore la pertinence du matériau dans les principaux centres de fabrication de puces aux États-Unis.

Europe

L’Europe représentait une part de 22,4 % du marché du carbone appliqué par rotation en 2024, soutenue par l’écosystème de semi-conducteurs en expansion de la région et l’accent stratégique mis sur la souveraineté technologique. Des pays clés tels que l’Allemagne, la France et les Pays-Bas investissent massivement dans les technologies avancées de lithographie, de métrologie et de structuration. La présence de fabricants d’équipements leaders et d’initiatives collaboratives de R&D en nanofabrication stimule l’innovation et l’adoption des matériaux. L’accent croissant de l’Europe sur l’électronique automobile, l’automatisation industrielle et la technologie verte accélère la demande de semi-conducteurs, renforçant l’intégration du carbone appliqué par rotation dans la fabrication avancée de dispositifs logiques, de mémoire et de puissance.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec une part de 38,7 % en 2024, soutenue par son leadership dans la fabrication de semi-conducteurs et la production à haut volume. Des pays comme Taïwan, la Corée du Sud, la Chine et le Japon abritent des fonderies et IDM de premier plan qui développent agressivement la production en dessous de 7 nm et 3 nm. Des investissements massifs dans la lithographie EUV, la NAND 3D et l’emballage avancé propulsent la demande de matériaux de carbone appliqué par rotation haute performance. La chaîne d’approvisionnement électronique solide de la région, la consommation croissante d’électronique grand public et industrielle, et les expansions continues des usines positionnent l’Asie-Pacifique comme le marché à la croissance la plus rapide pour les solutions de masquage dur en carbone de nouvelle génération.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part de 3,2 % du marché du carbone appliqué par rotation en 2024, avec une croissance soutenue par des investissements émergents dans la conception de semi-conducteurs, la fabrication d’électronique et des programmes de diversification économique axés sur la technologie. Des pays comme les Émirats Arabes Unis et l’Arabie Saoudite développent de plus en plus des écosystèmes d’innovation ciblant l’électronique avancée et les applications d’IA. Bien que la région manque de grandes installations de fabrication, les partenariats croissants avec des acteurs mondiaux des semi-conducteurs et la demande croissante d’électronique grand public soutiennent une adoption progressive. Les stratégies de transformation numérique soutenues par le gouvernement encouragent davantage l’intégration de matériaux et technologies modernes, y compris le carbone appliqué par rotation, dans des segments de fabrication de niche.

Amérique du Sud

L’Amérique du Sud a capturé une part de 4,1 % du marché du Spin on Carbon en 2024, stimulée par la demande croissante pour l’électronique grand public, les infrastructures de télécommunications et les composants d’automatisation industrielle. Le Brésil et l’Argentine mènent l’activité régionale des semi-conducteurs, se concentrant principalement sur l’assemblage, les tests et l’emballage localisé des puces. Bien que la fabrication à grande échelle de semi-conducteurs reste limitée, l’augmentation des investissements dans la R&D en microélectronique et les partenariats avec des fabricants internationaux créent des opportunités pour des matériaux spécialisés tels que le spin-on carbon. La croissance du marché est soutenue par la numérisation croissante, l’adoption croissante de dispositifs avancés et les initiatives gouvernementales visant à renforcer les capacités technologiques dans toute la région.

Segmentations du marché :

Par Application

- Dispositifs logiques

- Dispositifs de mémoire

- Dispositifs de puissance

- MEMS

- Emballage avancé

Par Type de Matériau

- Spin on Carbon à haute température

- Spin on Carbon à température normale

Par Utilisateur Final

- Fonderies

- Fabricants de dispositifs intégrés (IDMs)

- Assemblage et test de semi-conducteurs externalisés (OSAT)

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du Spin on Carbon comprend des acteurs clés tels que Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., et DNF Co., Ltd. Le marché reste axé sur l’innovation, avec des entreprises se concentrant sur des formulations de haute pureté, une stabilité thermique améliorée et une résistance à la gravure accrue pour répondre aux exigences de la lithographie EUV, du multi-patronnage et de la fabrication avancée de logique et de mémoire. Les principaux fournisseurs investissent massivement dans la R&D pour développer des matériaux de spin-on carbon à haute température de nouvelle génération adaptés aux nœuds sub-5 nm et aux structures de transistors GAA. Les collaborations stratégiques entre les fabricants de matériaux, les fonderies et les fournisseurs d’équipements renforcent davantage l’intégration des produits et la compatibilité des processus. Les entreprises étendent également leurs capacités de production et optimisent les chaînes d’approvisionnement pour répondre à la demande croissante des centres de fabrication de semi-conducteurs avancés en Asie-Pacifique, en Amérique du Nord et en Europe, maintenant un avantage concurrentiel fort dans ce marché en évolution rapide.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En novembre 2025, Hengkun New Materials (Chine) a annoncé que ses produits SOC (spin-on carbon) internes ont atteint la production de masse, y compris les matériaux de masque dur SOC, ainsi que d’autres matériaux de lithographie comme BARC et les photoresists KrF/i-Line, marquant une étape commerciale significative pour la ligne de produits SOC de l’entreprise.

- En juin 2025, Merck KGaA a continué de développer son acquisition antérieure de Versum Materials en intégrant et en promouvant son portefeuille élargi de masques durs en spin-on carbon pour la fabrication de semi-conducteurs de nouvelle génération, positionnant l’entreprise combinée comme un fournisseur clé de matériaux pour les nœuds logiques et mémoires avancés.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur l’application, le type de matériau, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- Le marché connaîtra une forte croissance à mesure que l’adoption de la lithographie EUV s’étendra aux nœuds avancés des semi-conducteurs.

- Les matériaux en spin-on carbon seront de plus en plus utilisés pour soutenir la fabrication de transistors GAA et l’intégration de nanosheets.

- Les formulations de carbone à haute température deviendront de plus en plus importantes pour les applications de gravure profonde dans les dispositifs logiques et mémoires.

- Les fonderies et les IDMs stimuleront une demande soutenue grâce à une expansion continue de la capacité et à l’échelle des nœuds.

- Les technologies d’emballage avancées, y compris le bonding hybride et l’empilement 3D, renforceront le besoin de matériaux de masque dur en carbone précis.

- Les efforts de R&D se concentreront sur la réduction de la densité des défauts et l’amélioration de l’uniformité des films pour le patterning de nouvelle génération.

- La collaboration entre les fournisseurs de matériaux et les fabricants d’équipements accélérera l’optimisation des processus.

- Le marché verra une adoption croissante en Asie-Pacifique à mesure que la fabrication de semi-conducteurs continuera de dominer la région.

- De nouvelles formulations de carbone éco-conçues et chimiquement ajustables émergeront pour améliorer la flexibilité des processus.

- La pression concurrentielle encouragera les fournisseurs à innover des solutions haute performance pour les technologies de semi-conducteurs inférieures à 3 nm.