Vue d’ensemble du marché

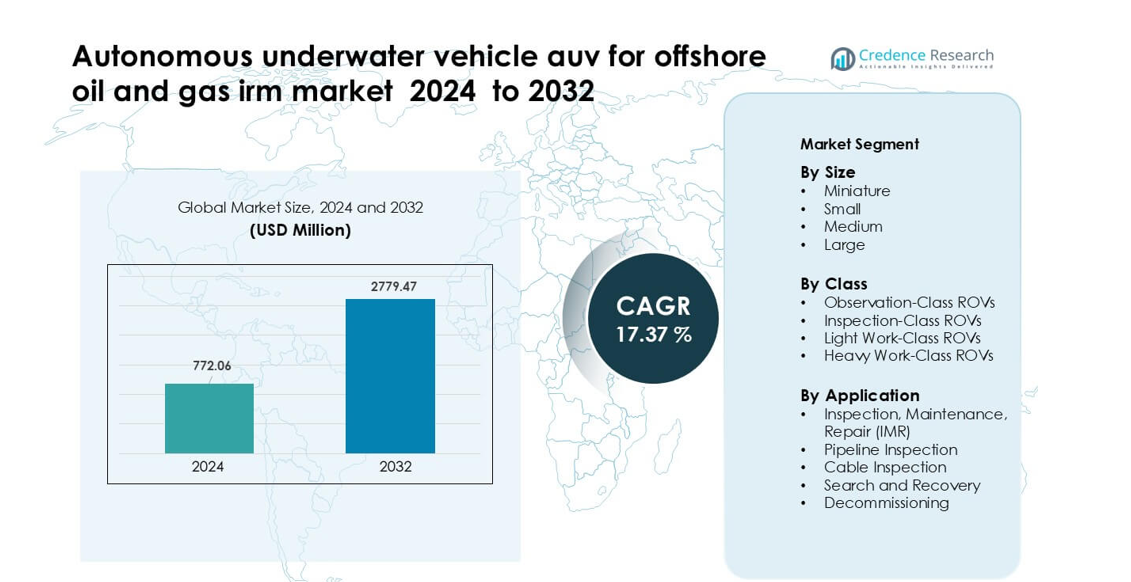

Le marché des véhicules sous-marins autonomes (AUV) pour l’IRM du pétrole et du gaz offshore était évalué à 772,06 millions USD en 2024 et devrait atteindre 2779,47 millions USD d’ici 2032, avec une croissance à un TCAC de 17,37 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Véhicules Sous-Marins Autonomes (AUV) pour l’IRM du Pétrole et du Gaz Offshore 2024 |

772,06 millions USD |

| Marché des Véhicules Sous-Marins Autonomes (AUV) pour l’IRM du Pétrole et du Gaz Offshore, TCAC |

17,37% |

| Taille du Marché des Véhicules Sous-Marins Autonomes (AUV) pour l’IRM du Pétrole et du Gaz Offshore 2032 |

2779,47 millions USD |

Le marché des véhicules sous-marins autonomes pour les opérations IMR du pétrole et du gaz offshore est façonné par des acteurs majeurs tels que TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc, et Boskalis. Ces entreprises ont renforcé leurs portefeuilles avec des AUV à longue endurance, des suites sonar avancées et des outils d’inspection activés par l’IA pour soutenir le travail d’intégrité des champs en eaux profondes. L’Amérique du Nord a émergé comme la région leader en 2024, détenant environ 34 % de part grâce à une forte activité offshore dans le golfe du Mexique aux États-Unis et à une adoption rapide des systèmes de surveillance sous-marine autonomes à travers les actifs en eaux profondes matures.

Perspectives du marché

- Le marché mondial des AUV pour l’IRM du pétrole et du gaz offshore devrait croître de 772,06 millions USD en 2024 à 2779,47 millions USD d’ici 2032, à un TCAC de 17,37 %.

- Un moteur clé de la croissance du marché est la demande accrue pour l’inspection et la maintenance en eaux profondes, car les infrastructures offshore vieillissantes nécessitent des interventions IMR plus fréquentes.

- Les tendances incluent l’adoption croissante de la planification de mission activée par l’IA et l’utilisation accrue de systèmes hybrides AUV/ROV pour améliorer l’efficacité opérationnelle et réduire la dépendance aux navires.

- La pression concurrentielle reste une contrainte, car le coût initial élevé d’acquisition et l’intégration complexe avec les opérations sous-marines existantes ralentissent l’adoption dans certains marchés.

- Régionalement, l’Asie-Pacifique a mené avec une part d’environ 45,08 % en 2024, tandis que le segment des véhicules de petite taille a dominé la catégorisation basée sur la taille, reflétant une préférence pour les systèmes compacts dans les inspections en eaux peu profondes et intermédiaires.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Taille

Les petits AUV ont dominé le segment de taille en 2024 avec environ 41% de part. Les opérateurs énergétiques ont utilisé de petits systèmes pour des scans sous-marins de routine car ces modèles équilibrent une longue endurance avec un déploiement facile depuis des navires plus petits. La demande est restée forte car les équipes offshore comptaient sur des plateformes compactes pour réduire le temps de lancement et diminuer les coûts opérationnels lors des tâches d’inspection en eaux peu profondes et de profondeur moyenne. Les AUV miniatures ont été plus largement utilisés dans les zones confinées, tandis que les unités moyennes et grandes ont soutenu les enquêtes en eaux profondes. La croissance dans la catégorie des petits AUV est venue d’un renouvellement de flotte plus élevé et d’une augmentation des travaux IMR dans les champs offshore matures.

- Par exemple, le Gavia AUV de Teledyne, un modèle compact, a un diamètre de seulement 200 mm et, lorsqu’il est configuré avec deux modules de batterie de 1,5 kWh, peut soutenir environ 7 à 8 heures d’endurance à 3 nœuds, permettant des missions d’inspection efficaces.

Par Classe

Les ROV de classe inspection ont dominé le segment de classe en 2024 avec près de 44% de part. Les opérateurs offshore ont privilégié ces unités car la classe offre une manœuvrabilité stable, une imagerie claire et une opération fiable autour des actifs sous-marins complexes. La classe a soutenu des vérifications fréquentes des vannes, des enquêtes d’anodes et des évaluations structurelles à travers les FPSO et les plateformes fixes. Les systèmes de classe observation se sont développés pour des vérifications visuelles rapides, tandis que les ROV de classe de travail légers et lourds ont traité des tâches nécessitant une force mécanique. La croissance dans la classe d’inspection dominante est venue des règles de sécurité, des agencements de champs plus denses et de la demande croissante pour des journaux d’inspection numérique précis.

- Par exemple, l’Oceanbotics SRV-8, un ROV de classe observation/inspection, est évalué à une profondeur de 305 m, dispose de 8 propulseurs DC sans balais offrant un contrôle à six degrés de liberté, et offre jusqu’à 6 heures de fonctionnement avec des batteries échangeables à chaud.

Par Application

L’Inspection, la Maintenance et la Réparation (IMR) ont détenu la part dominante en 2024 avec environ 52%. Les opérateurs offshore ont compté sur les AUV pour ces tâches car les cycles IMR ont augmenté à mesure que les puits vieillissaient et que les systèmes sous-marins s’étendaient dans des zones plus profondes. Les AUV ont réduit le risque pour les plongeurs et ont aidé les équipes à compléter des scans de routine avec une répétabilité plus élevée. L’inspection des pipelines et des câbles a augmenté avec de nouveaux raccordements et des liaisons d’alimentation depuis la côte, tandis que les besoins de recherche et de récupération et de démantèlement ont augmenté dans certaines zones. La croissance dans la catégorie IMR dominante est venue d’objectifs de disponibilité plus stricts et de besoins de surveillance continue à travers les actifs offshore mondiaux.

Moteurs de Croissance Clés

Augmentation de la Demande pour des Opérations IMR à Haute Fréquence

Le vieillissement croissant des actifs offshore a poussé les opérateurs à effectuer des cycles d’inspection, de maintenance et de réparation plus fréquents à travers les puits, les risers, les collecteurs et les flowlines. Les véhicules sous-marins autonomes ont aidé les opérateurs à réduire l’exposition des plongeurs, à compléter des enquêtes répétables et à maintenir une disponibilité plus élevée à travers des agencements sous-marins complexes. Les AUV ont également fourni une qualité de données constante pour le suivi de la corrosion, les vérifications de fatigue et la cartographie structurelle, améliorant la planification de la maintenance à long terme. La complexité accrue des champs dans les régions en eaux profondes telles que le golfe des États-Unis et le Brésil a encore renforcé l’adoption car les AUV offraient une endurance plus longue et des besoins de lancement plus faibles que les méthodes ROV intensives en personnel. Ce changement a créé une forte demande pour des flottes d’AUV modulaires qui soutiennent un déploiement rapide, des profils de mission évolutifs et un coût de cycle de vie inférieur.

- Par exemple, le HUGIN 6000 AUV de Kongsberg Maritime, évalué à une profondeur de 6 000 m, peut fonctionner jusqu’à 60 heures grâce à sa réserve d’énergie de batterie, permettant des missions d’inspection de longue durée dans les champs en eaux profondes sans récupération fréquente.

Expansion des Projets en Eaux Profondes et Ultra-Profondes

Les grandes compagnies pétrolières ont augmenté leurs investissements dans les champs en eaux profondes et ultra-profondes car ces projets offraient une production stable et de longs cycles de réserves. Les AUV sont devenus essentiels pour ces environnements car ils opéraient efficacement au-delà de 1 000 mètres où de forts courants, une faible visibilité et un terrain complexe posaient des défis aux ROV traditionnels. Les systèmes de navigation avancés, les journaux de vitesse Doppler et le sonar à ouverture synthétique ont amélioré la cartographie du terrain et la détection d’anomalies sur de vastes zones de fond marin. Les nations développant des clusters de production sous-marine, telles que la Norvège, l’Angola et le Guyana, ont compté sur les AUV pour optimiser la disposition des champs, inspecter les pipelines longue distance et maintenir l’infrastructure éloignée. L’accent accru sur la résilience en eaux profondes et l’optimisation des coûts a stimulé l’utilisation des AUV pour des missions de reconnaissance longue portée et une surveillance continue des actifs.

- Par exemple, le HUGIN Endurance AUV de Kongsberg Maritime conçu pour les opérations ultra-profondes a une évaluation de profondeur de 6 000 m et peut soutenir des missions jusqu’à 15 jours, couvrant une distance de 2 200 km même lorsqu’il est lancé sans navire-mère dédié.

Transition vers les Jumeaux Numériques et la Maintenance Prédictive

L’industrie a accéléré l’adoption des jumeaux numériques, de la modélisation prédictive et de la surveillance en temps réel des conditions des actifs sous-marins. Les AUV ont fourni les données haute résolution nécessaires pour ces modèles, utilisant le sonar multifaisceaux, l’imagerie HD et l’analyse avancée pour offrir des profils structurels précis. Les opérateurs pétroliers et gaziers ont utilisé ces données pour prédire les défaillances plus tôt, réduire les arrêts non planifiés et planifier les interventions plus efficacement. L’intégration des ensembles de données générés par les AUV dans les plateformes cloud a amélioré la détection automatisée des défauts et la planification de la fiabilité à long terme. À mesure que les jumeaux numériques devenaient centraux pour la gestion de l’intégrité des actifs, les AUV ont gagné en importance en tant que plateformes de collecte de données continues, évolutives et rentables soutenant les opérations sous-marines à distance et autonomes.

Tendance Clé & Opportunité

Utilisation Croissante des Systèmes Hybrides AUV/ROV

Les opérations offshore se sont orientées vers des systèmes hybrides qui combinent l’autonomie des AUV avec la précision des outils ROV. Ces plateformes ont permis aux opérateurs d’effectuer des inspections de manière autonome puis de passer à des tâches d’intervention sans déployer d’actifs séparés. La croissance des architectures hybrides a créé une opportunité pour les fournisseurs d’intégrer une propulsion à haute poussée, des manipulateurs plus intelligents et un logiciel de planification de mission adaptatif. Les entreprises énergétiques ont utilisé des unités hybrides pour réduire les jours de navire, optimiser la taille des équipages et effectuer des missions à plusieurs étapes dans des zones plus profondes ou plus dangereuses. À mesure que les dispositions des champs devenaient plus complexes, les véhicules hybrides offraient un avantage stratégique en réduisant les temps d’arrêt et en soutenant des flux de travail sans interruption de l’inspection à l’intervention.

- Par exemple, le Sabertooth hybride AUV/ROV de Saab Seaeye peut opérer à des profondeurs allant jusqu’à 3 000 m en configuration double coque et passer entre les modes filaire (ROV) et non filaire (AUV), offrant à un seul système à la fois endurance et contrôle précis

Adoption rapide de la planification de mission pilotée par l’IA

L’intelligence artificielle a amélioré la navigation des AUV, l’optimisation des trajectoires, la reconnaissance d’objets et la coordination multi-véhicules. Les opérateurs ont utilisé l’IA pour automatiser les itinéraires d’inspection, ajuster la vitesse en fonction du terrain et détecter des anomalies telles que des dommages de revêtement ou des signatures de fuites. Cela a permis un retour de mission plus rapide et une meilleure précision des données lors des inspections à longue portée. Les fournisseurs ont saisi une opportunité significative en proposant des suites d’analyses basées sur l’IA qui traitent de grands volumes de données d’imagerie et de sonar en temps réel. La poussée pour la logistique sous-marine autonome, y compris les opérations en essaim et la surveillance coordonnée des pipelines, a ouvert de nouvelles voies de croissance pour les fabricants d’AUV axés sur le développement d’algorithmes et les mises à niveau du traitement embarqué.

- Par exemple, Beam (formé par la fusion de Rovco et Vaarst) a déployé un AUV alimenté par l’IA pour inspecter les structures de la veste au parc éolien offshore de Seagreen ; ce véhicule a complété une inspection complète d’une fondation immergée à 58 m sous l’eau en une seule journée, utilisant l’IA en périphérie pour prendre des décisions de navigation et de détection d’anomalies en temps réel

Intégration croissante avec les stations d’amarrage et de recharge sous-marines

Les entreprises pétrolières et gazières ont élargi les essais de stations d’amarrage sous-marines qui permettent aux AUV de se recharger, de transférer des données et de télécharger de nouvelles missions sans support en surface. Ce changement a permis une surveillance continue des pipelines, des ombilicaux et des têtes de puits. Les AUV à longue endurance ont soutenu les concepts de « AUV résident » persistant où les unités restent sous l’eau pendant des semaines ou des mois. Les fournisseurs ont trouvé une forte opportunité dans le développement d’interfaces d’amarrage standardisées, de mécanismes de transfert de puissance inductif et de matériaux de boîtier résistants à la corrosion. Alors que les opérateurs offshore ont donné la priorité aux opérations à distance et à la réduction des coûts des navires, l’infrastructure d’amarrage sous-marine est devenue un facteur clé pour la surveillance autonome à long terme.

Défi clé

Coûts initiaux élevés de l’acquisition et de l’intégration

Les systèmes AUV impliquent du matériel avancé, des capteurs à large bande passante, des modules de charge utile personnalisés et des conceptions robustes résistantes à la pression, ce qui augmente le coût initial en capital. Les opérateurs font également face à des défis d’intégration lorsqu’ils lient les flux de travail des AUV avec les systèmes IMR existants, les salles de contrôle et les plateformes de gestion des données. Le support des navires, les équipages formés et les outils de planification de mission ajoutent d’autres dépenses, rendant l’adoption plus lente pour les petites entreprises. Les AUV certifiés pour de grandes profondeurs nécessitent des cycles de certification et de maintenance rigoureux, augmentant les coûts du cycle de vie. Ces barrières financières et opérationnelles restent une contrainte majeure pour le déploiement généralisé, surtout dans les régions où les budgets offshore fluctuent avec les cycles des prix du pétrole brut.

Risques opérationnels dans des environnements hostiles et variables

La performance des AUV dépend fortement de la stabilité, de la précision de la navigation et de la communication fiable, ce qui est difficile dans les courants forts, les terrains de fond marin accidentés ou les conditions de faible visibilité. Les échecs dans ces environnements peuvent entraîner des pertes de données, des annulations de mission ou des défis de récupération de véhicule. Les agencements sous-marins complexes près des têtes de puits et des collecteurs augmentent également les risques de collision. Les limites de batterie, la tolérance à la pression et les interférences de signal contraignent davantage les missions de longue durée. Ces risques obligent les opérateurs à maintenir une planification stricte des missions et des systèmes de contingence, ralentissant l’adoption de l’autonomie complète. L’imprévisibilité environnementale reste un défi opérationnel central que les fabricants et les équipes offshore doivent aborder par des améliorations continues de la conception et des logiciels.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a détenu la plus grande part en 2024 avec environ 34%. La région a utilisé des flottes d’AUV pour le travail IMR en eaux profondes dans le golfe du Mexique aux États-Unis. Les opérateurs se sont concentrés sur la cartographie à longue portée, la détection de fuites et les inspections de risers. Un investissement offshore solide a soutenu une utilisation accrue de charges utiles avancées de sonar et de navigation. Le Canada a élargi son utilisation dans les zones d’eaux difficiles avec un terrain de fond marin complexe. Les compagnies pétrolières régionales ont également adopté des jumeaux numériques pour le travail d’intégrité. Ces facteurs ont maintenu l’Amérique du Nord en tête dans le déploiement des AUV.

Europe

L’Europe a capturé près de 29% de part en 2024. La Norvège et le Royaume-Uni ont mené la demande en raison de champs sous-marins matures. La mer du Nord nécessitait des cycles IMR fréquents, des contrôles de pipelines et des enquêtes de corrosion. Les conditions météorologiques difficiles ont augmenté la dépendance aux plateformes autonomes pour une inspection sécurisée. Les opérateurs de l’UE ont poussé la transformation numérique et l’électrification sous-marine. Cela a augmenté le besoin d’AUV haut de gamme avec une longue endurance. L’augmentation des activités de démantèlement a encore renforcé la position du marché européen.

Asie-Pacifique

L’Asie-Pacifique a enregistré environ 23% de part en 2024. L’Australie, la Chine et la Malaisie ont élargi l’utilisation des AUV dans de nouveaux développements offshore. L’exploration en eaux profondes en mer de Chine méridionale a créé une forte demande pour des missions d’enquête à longue portée. Les opérateurs régionaux ont adopté des AUV pour limiter les jours de navire et améliorer la cohérence IMR. Les compagnies pétrolières nationales se sont concentrées sur le contrôle des coûts lors de l’expansion sous-marine complexe. Les besoins croissants en inspection autour des longs pipelines principaux ont soutenu l’adoption. Les plans de forage offshore en hausse ont renforcé la demande à long terme pour des plateformes AUV avancées.

Amérique latine

L’Amérique latine a détenu près de 8% de part en 2024. Le Brésil a mené la région avec une large adoption dans les champs pré-salifères. Les actifs en eaux profondes nécessitaient une surveillance persistante, des scans de pipelines et une cartographie structurelle. Les opérateurs ont utilisé des AUV pour réduire le travail des plongeurs et limiter les coûts des navires. Les conditions d’eaux difficiles ont accru le passage aux missions autonomes. Le Mexique et l’Argentine ont adopté des AUV pour des enquêtes sélectives en eaux profondes. Un investissement plus large dans les clusters sous-marins a soutenu la croissance régionale.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a représenté environ 6% de part en 2024. L’Afrique a mené l’utilisation à travers des champs en eaux profondes en Angola et au Nigeria. Ces régions ont compté sur les AUV pour des enquêtes de terrain, des inspections de lignes de flux et des vérifications structurelles. Le Moyen-Orient a utilisé des AUV pour une surveillance sélective des pipelines et le travail sur les actifs côtiers. L’adoption régionale a augmenté avec la montée des programmes de surveillance numérique. Les opérateurs ont utilisé des systèmes autonomes pour réduire la dépendance aux navires. Les expansions offshore complexes ont soutenu un intérêt constant pour les opérations IMR basées sur les AUV.

Segmentations du marché :

Par Taille

- Miniature

- Petit

- Moyen

- Grand

Par Classe

- ROVs de Classe Observation

- ROVs de Classe Inspection

- ROVs de Classe Travail Léger

- ROVs de Classe Travail Lourd

Par Application

- Inspection, Maintenance, Réparation (IMR)

- Inspection de Pipeline

- Inspection de Câble

- Recherche et Récupération

- Démantèlement

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel sur le marché des véhicules sous-marins autonomes (AUV) pour les opérations IMR dans le secteur pétrolier et gazier offshore comprenait des entreprises de premier plan telles que TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc, et Boskalis. Ces entreprises ont élargi leurs flottes avec des AUV à plus grande endurance équipés de sonars avancés, d’une navigation améliorée et de systèmes de communication longue portée pour soutenir les tâches IMR en eaux profondes. Les fournisseurs se sont concentrés sur les concepts d’AUV résidents, l’intégration de quais sous-marins et le traitement des données piloté par l’IA pour renforcer la surveillance des actifs à long terme. Les concurrents ont également investi dans des charges utiles modulaires permettant des changements de mission rapides, soutenant les opérateurs dans des environnements sous-marins complexes. Les partenariats avec des compagnies pétrolières nationales et des sociétés d’ingénierie ont augmenté l’accès à de nouveaux projets en eaux profondes, tandis que les prestataires de services ont amélioré la conformité en matière de sécurité et les flux de travail d’inspection numérique pour rester compétitifs. Globalement, le marché s’est orienté vers une plus grande autonomie, une réduction des coûts opérationnels et des capacités de données avancées.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- TechnipFMC (R.-U.)

- Bluestream (Pays-Bas)

- Sapura Energy Berhad (Malaisie)

- Schlumberger (États-Unis)

- Petrofac (Jersey)

- Fugro (Pays-Bas)

- Oceaneering International (États-Unis)

- Starke Marine (Malaisie)

- James Fisher and Sons plc (R.-U.)

- Boskalis (Pays-Bas)

Développements récents

- En janvier 2025, Boskalis a annoncé des investissements / expansions de flotte dans l’équipement pour les opérations offshore/sous-marines, y compris un nouveau navire d’installation de roches sous-marines de 45 500 tonnes et une capacité de services sous-marins renforcée. Les documents d’entreprise de Boskalis et les rapports 2024/2025 mettent en évidence la montée en puissance continue des services d’inspection sous-marine, IRM et d’enquête, l’échelle opérationnelle et l’empreinte d’enquête/inspection positionnent Boskalis pour intégrer des systèmes autonomes (AUV/ROV) dans les flux de travail IRM.

- En 2024, James Fisher & Sons plc (R.-U.) a mobilisé et opéré avec succès le Système de Sauvetage de Sous-marins de l’OTAN (NSRS) lors de l’exercice Dynamic Monarch, démontrant une expertise complexe en mobilisation et intégration de systèmes sous-marins à réponse rapide (compétences et logistique qui sous-tendent le déploiement de véhicules autonomes/robotique dans des environnements offshore difficiles)

- En mai 2024, Sapura Energy, par le biais de ses coentreprises Seabras Sapura, a obtenu des contrats pluriannuels avec Petrobras pour six navires de soutien à la pose de pipelines et services sous-marins associés au Brésil. Le champ d’application inclut l’ingénierie et l’installation sous-marines jusqu’à 3 000 m de profondeur, élargissant le rôle de Sapura dans les activités de construction et d’inspection sous-marines qui reposent sur des véhicules sous-marins avancés dans le cadre des programmes IRM offshore

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la taille, la classe, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Avenir Prévisionnel

- Le marché se dirigera vers des cycles IMR entièrement autonomes avec un soutien réduit des navires de surface.

- L’IA améliorera la navigation, la détection des anomalies et la coordination multi-véhicules pour des tâches sous-marines complexes.

- Les AUV à longue endurance seront adoptés plus largement pour la surveillance continue des champs en eaux profondes.

- Les systèmes d’amarrage sous-marins permettront aux modèles d’AUV résidents de fonctionner sous l’eau pendant des mois.

- Les plateformes hybrides AUV/ROV se développeront à mesure que les opérateurs combineront autonomie et capacité d’intervention légère.

- L’intégration des jumeaux numériques augmentera la demande de données structurelles haute résolution des flottes d’AUV.

- Les innovations en matière de batteries soutiendront des missions plus longues et réduiront la fréquence de recharge dans les champs éloignés.

- Les compagnies pétrolières nationales augmenteront l’utilisation des AUV pour optimiser les coûts IMR et améliorer la fiabilité des actifs.

- L’activité de démantèlement ouvrira de nouvelles opportunités pour les travaux d’enquête et de déblaiement basés sur les AUV.

- Les analyses basées sur le cloud renforceront la surveillance de l’intégrité en temps réel et la prise de décision à distance sur l’ensemble des actifs offshore.