Panoramica del Mercato

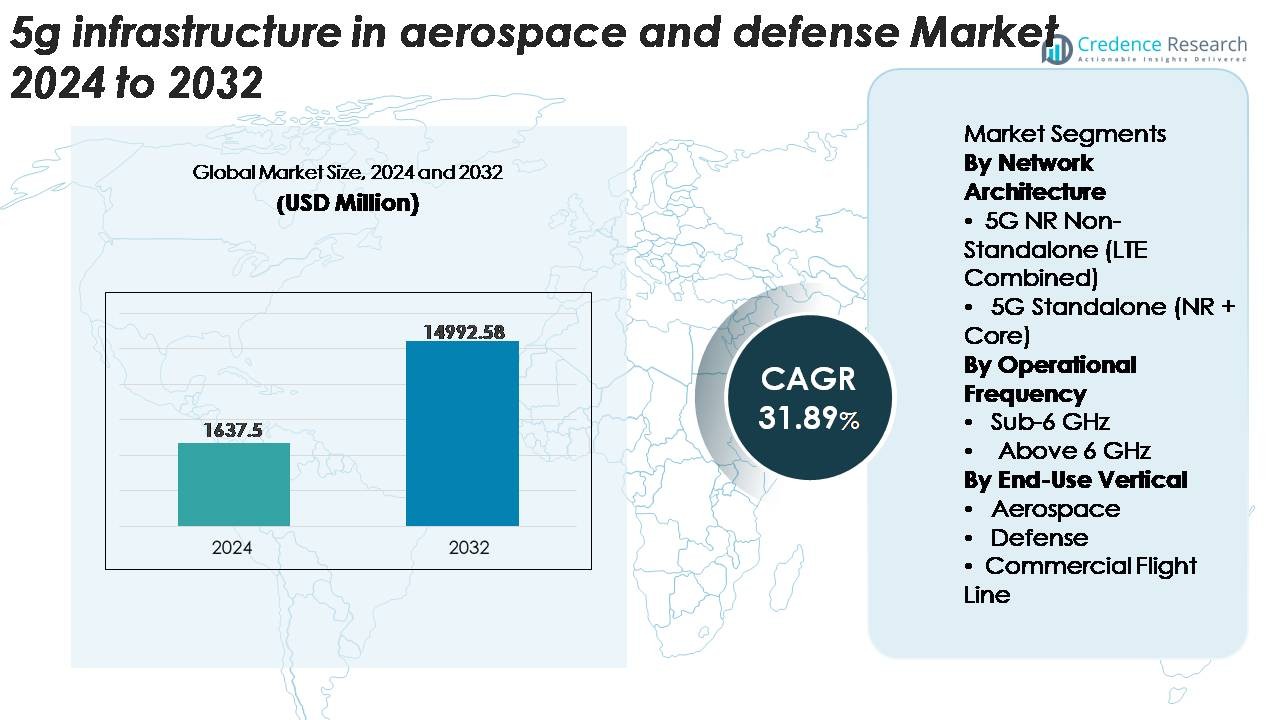

Il mercato delle infrastrutture 5G nell’aerospaziale e nella difesa è stato valutato a 1.637,5 milioni di USD nel 2024 e si prevede che raggiungerà i 14.992,58 milioni di USD entro il 2032, espandendosi a un CAGR del 31,89% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Infrastrutture 5G nell’Aerospaziale e Difesa 2024 |

1.637,5 Milioni di USD |

| CAGR del Mercato delle Infrastrutture 5G nell’Aerospaziale e Difesa |

31,89% |

| Dimensione del Mercato delle Infrastrutture 5G nell’Aerospaziale e Difesa 2032 |

14.992,58 Milioni di USD |

Il mercato delle infrastrutture 5G nell’aerospaziale e nella difesa è caratterizzato da un mix competitivo di leader delle telecomunicazioni, specialisti di rete e fornitori di infrastrutture, tra cui Ericsson, Cisco Systems, AT&T, China Mobile, Airspan Networks, Affirmed Networks Inc, CommScope Inc, Comba Telecom, American Tower e Ciena Corporation. Queste aziende si concentrano su soluzioni sicure, a bassa latenza e ad alta larghezza di banda, su misura per ambienti aeronautici e di difesa critici per le missioni, che vanno dalle implementazioni private del 5G al calcolo edge e alle tecnologie avanzate RAN. Il Nord America guida il mercato globale con una quota di circa il 38%, supportato da robusti programmi di modernizzazione della difesa e dall’adozione precoce da parte degli OEM aerospaziali, rafforzando la sua posizione come nucleo centrale per le infrastrutture avanzate aerospaziali e di difesa abilitate al 5G.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- L’infrastruttura 5G nel mercato aerospaziale e della difesa è stata valutata a 1.637,5 milioni di USD nel 2024 e si prevede che raggiungerà i 14.992,58 milioni di USD entro il 2032, con una crescita del 31,89% CAGR.

- La forte domanda di sistemi di comunicazione mission-critical sicuri e a bassa latenza guida l’adozione, con un crescente dispiegamento di reti 5G private in basi di difesa, hub di produzione aerospaziale e ambienti digitali di linea di volo.

- Le tendenze includono l’integrazione rapida del calcolo edge, Massive MIMO e slicing di rete, insieme a crescenti investimenti in sistemi autonomi, connettività UAV, manutenzione predittiva e scarico dati ad alta capacità per aeromobili connessi.

- Il mercato rimane competitivo, con attori chiave come Ericsson, Cisco, AT&T, China Mobile e Airspan che si concentrano su RAN 5G rinforzati, virtualizzazione della rete core e cybersecurity avanzata; tuttavia, l’alto costo di dispiegamento e l’integrazione complessa dell’infrastruttura frenano la crescita.

- Il Nord America guida con una quota del ~38%, seguito dall’Europa al ~27% e dall’Asia-Pacifico al ~23%, mentre il 5G NR Non-Standalone domina l’architettura di rete e il Sub-6 GHz detiene la quota maggiore di frequenza operativa.

Analisi della Segmentazione di Mercato:

Analisi della Segmentazione di Mercato:

Per Architettura di Rete

Il segmento 5G NR Non-Standalone (LTE Combinato) attualmente detiene la quota di mercato dominante, supportato dalla sua integrazione senza soluzione di continuità con l’infrastruttura LTE esistente e dalla minore complessità di dispiegamento. Gli operatori aerospaziali e della difesa danno priorità alle architetture NSA per accelerare il lancio iniziale del 5G per comunicazioni sicure, operazioni a terra e telemetria in tempo reale senza richiedere una sostituzione completa del core. La sua capacità di fornire banda larga mobile avanzata e prestazioni a bassa latenza utilizzando reti consolidate riduce le spese in conto capitale consentendo funzioni mission-critical. Nel frattempo, l’adozione del 5G Standalone (NR + Core) è in aumento poiché le organizzazioni si spostano verso architetture ultra-affidabili e cloud-native per supportare sistemi di difesa avanzati autonomi e abilitati all’IA.

· Ad esempio, Nokia ha dispiegato una rete wireless privata 5G SA presso la Base Logistica del Corpo dei Marines degli Stati Uniti ad Albany nell’ambito dell’iniziativa 5G smart-warehouse del DoD. Il sistema utilizza il Core 5G SA AirScale di Nokia per supportare veicoli automatizzati, robotica e operazioni di magazzino in tempo reale. Il dispiegamento dimostra connettività sicura e ad alta larghezza di banda per l’automazione logistica avanzata.

Per Frequenza Operativa

La banda Sub-6 GHz rappresenta la quota maggiore di dispiegamenti grazie alla sua copertura bilanciata, capacità di penetrazione e affidabilità su campi d’aviazione, hangar e basi di difesa. La sua robustezza in ambienti difficili lo rende adatto per comunicazioni a lungo raggio, operazioni tattiche sicure e connettività ininterrotta per sistemi senza pilota. Le agenzie di difesa preferiscono il Sub-6 GHz per collegamenti di comando criptati e consapevolezza situazionale su vasta area. Il segmento Sopra i 6 GHz (mmWave) si sta espandendo poiché i programmi aerospaziali adottano connettività ad alta capacità e bassa latenza per lo scambio di dati ad alta densità, sistemi avanzati di cockpit e interfacce aeree-infrastruttura in tempo reale durante operazioni critiche di linea di volo.

· Ad esempio, Lockheed Martin e Verizon hanno dimostrato il trasferimento di dati ISR abilitato al 5G per sistemi di aeromobili senza pilota come parte di prove congiunte di connettività per la difesa. I test hanno utilizzato lo spettro mmWave 5G di Verizon, incluso il banda 28 GHz, per supportare collegamenti dati ad alta capacità. Queste dimostrazioni evidenziano il potenziale delle reti 5G per lo scambio rapido di dati di missione in applicazioni di difesa.

Per Verticale di Utilizzo Finale

Il segmento della Difesa guida il mercato con la quota più alta, trainato da programmi di modernizzazione che enfatizzano la connettività sul campo di battaglia, reti mesh sicure e comunicazione ad alta larghezza di banda per piattaforme senza pilota. Gli eserciti impiegano sempre più il 5G per migliorare i flussi di lavoro ISR, l’analisi ai margini e le operazioni di comando e controllo in ambienti distribuiti. Anche il segmento Aerospaziale sta avanzando mentre i produttori integrano il 5G per hangar intelligenti, manutenzione predittiva e diagnostica in tempo reale degli aeromobili. Le operazioni Commercial Flight Line adottano il 5G per il rapido scaricamento dei dati, l’ottimizzazione dei tempi di svolta e i flussi di lavoro a terra digitalizzati, accelerando l’efficienza operativa e la prontezza degli aeromobili.

Principali Fattori di Crescita

Aumento della Domanda di Comunicazioni Critiche per la Missione ad Alta Larghezza di Banda e Bassa Latenza

Le organizzazioni aerospaziali e di difesa richiedono sempre più sistemi di comunicazione ultra-affidabili, ad alta larghezza di banda e bassa latenza per supportare operazioni di nuova generazione. Attività come il trasferimento di dati ISR in tempo reale, la consapevolezza situazionale multi-dominio, lo sciame di droni e i sistemi avanzati di allerta precoce dipendono da una latenza inferiore a 10 ms e capacità di throughput migliorate che le reti di comunicazione legacy non possono fornire. L’infrastruttura 5G consente il movimento sicuro e rapido di dataset di sensori ad alto volume tra aeromobili, satelliti e stazioni a terra, migliorando i cicli decisionali e la precisione operativa. Le iniziative di modernizzazione della difesa negli Stati Uniti, in Europa e nell’Asia-Pacifico accelerano ulteriormente il passaggio verso strutture di comando digitali abilitate al 5G, mentre i produttori aerospaziali adottano il 5G per la manutenzione predittiva, i flussi di lavoro automatizzati e i test avanzati di avionica. Questa crescente dipendenza operativa dalla connettività resiliente continua a essere un importante catalizzatore di crescita.

- Ad esempio, Airbus ha implementato una rete wireless privata 5G SA di Nokia nel suo stabilimento di produzione di Amburgo per supportare applicazioni tra cui veicoli a guida automatica (AGV) e controllo qualità in tempo reale.

Espansione del Dispiegamento di Piattaforme Autonome e Senza Pilota

L’aumento dell’adozione di veicoli aerei senza pilota (UAV), piattaforme di combattimento senza pilota, sistemi terrestri autonomi e robotica negli ecosistemi di difesa e aerospaziali è un fattore significativo della domanda di infrastruttura 5G. Le risorse autonome e semi-autonome richiedono uno scambio continuo di dati, aggiornamenti di navigazione in tempo reale, intelligenza elaborata ai margini e collegamenti sicuri di comando e controllo che le architetture di comunicazione 4G o satellitari non possono supportare completamente. Il slicing di rete del 5G e la comunicazione ultra-affidabile a bassa latenza (URLLC) consentono l’operazione simultanea e sicura di numerosi sistemi autonomi in ambienti contestati. Nella produzione aerospaziale e nelle operazioni di linea di volo, il 5G supporta anche rimorchiatori autonomi, sistemi di ispezione robotica e movimenti logistici automatizzati. Mentre gli eserciti espandono gli investimenti in strutture di forza autonome e i produttori OEM aerospaziali accelerano le trasformazioni delle fabbriche intelligenti, la necessità di robuste reti backbone 5G diventa fondamentale per raggiungere la piena capacità operativa.

- Ad esempio, Honda e Verizon stanno collaborando alla ricerca sull’uso del 5G e del mobile edge computing (MEC) per migliorare la sicurezza dei veicoli connessi su strada.

Aumento dei Requisiti di Sicurezza Informatica e Passaggio verso Infrastrutture Software-Defined

Le crescenti minacce informatiche che prendono di mira le reti di comunicazione della difesa, i sistemi degli aeromobili e gli ecosistemi digitali delle linee di volo spingono verso un’adozione accelerata dell’infrastruttura 5G con funzionalità di sicurezza integrate. Il 5G introduce standard di crittografia avanzati, autenticazione multifattoriale e rilevamento delle minacce basato sull’IA, integrati sia a livello di rete che di edge. Le agenzie di difesa danno priorità ai sistemi 5G che combinano la cybersicurezza avanzata con l’orchestrazione centralizzata tramite il networking definito dal software (SDN) e la virtualizzazione delle funzioni di rete (NFV), garantendo architetture flessibili e dinamicamente riconfigurabili. Questa modernizzazione riduce le vulnerabilità associate ai sistemi legacy legati all’hardware e supporta l’interconnessione sicura dei posti di comando, dei sistemi degli aeromobili e delle reti logistiche. Con la digitalizzazione delle operazioni aerospaziali dai gemelli digitali all’avionica connessa al cloud, ambienti 5G più forti, adattivi e definiti dal software sono sempre più considerati asset strategici, guidando una domanda sostanziale nei programmi globali.

Tendenze Chiave & Opportunità

Crescente Adozione del Calcolo Edge Abilitato al 5G nelle Operazioni di Difesa

Una tendenza di mercato leader coinvolge l’integrazione del mobile edge computing (MEC) con le reti 5G per portare l’elaborazione dei dati ad alta velocità più vicina ai siti di missione. Elaborando dati di intelligence, sorveglianza, ricognizione e rilevamento delle minacce all’edge, le agenzie di difesa riducono la latenza e migliorano il processo decisionale tattico in tempo reale. I nodi 5G abilitati al MEC possono supportare basi operative avanzate, navi da guerra e centri di comando mobili, consentendo operazioni resilienti anche in ambienti con larghezza di banda limitata. Questa tendenza apre grandi opportunità per i fornitori che offrono server edge robusti, unità di elaborazione abilitate all’IA e stazioni base 5G di grado militare. Anche le applicazioni aerospaziali beneficiano di hangar intelligenti, diagnostica a bordo e sistemi di manutenzione in realtà aumentata alimentati direttamente dai nodi edge, posizionando il MEC come un’area di crescita ad alto valore.

· Ad esempio, Boeing ha testato flussi di lavoro di produzione e gemelli digitali abilitati al 5G come parte del suo più ampio programma Industria 4.0, inclusi ispezioni assistite da AR e sistemi di fabbrica connessi. AT&T ha pubblicamente implementato soluzioni 5G + MEC in ambienti aerospaziali e industriali.

Accelerazione delle Ecosistemi Digitali delle Linee di Volo e degli Aeromobili Connessi

Le organizzazioni aerospaziali adottano rapidamente il 5G per trasformare le operazioni delle linee di volo, i processi di turnaround degli aeromobili e gli ecosistemi di manutenzione. La tendenza verso aeromobili completamente connessi, dove avionica, sensori e sistemi di monitoraggio della salute scaricano automaticamente gigabyte di dati all’atterraggio, crea forti opportunità per le reti 5G ad alta velocità negli aeroporti e nei centri MRO. Il trasferimento di dati in tempo reale supporta diagnosi immediate, programmazione della manutenzione predittiva e valutazioni di prontezza più rapide. Le compagnie aeree e gli operatori della difesa esplorano anche AR/VR abilitati al 5G per la formazione, gemelli digitali per il monitoraggio degli aeromobili e attrezzature di terra connesse per flussi di lavoro semplificati. Questo spostamento verso ecosistemi digitali delle linee di volo guida la domanda di implementazioni di small-cell, reti 5G private e architetture di antenne ad alta capacità adattate agli ambienti aeronautici.

- Ad esempio, Lufthansa Technik e Vodafone hanno implementato una rete campus 5G presso la sede di Amburgo dell’azienda per supportare i flussi di lavoro digitali nella manutenzione degli aeromobili. La rete accelera il trasferimento wireless dei dati operativi e dei sensori durante i processi MRO, riducendo il tempo necessario per caricare i file diagnostici degli aeromobili rispetto ai vecchi sistemi Wi-Fi. Questa configurazione fa parte dello sforzo di Lufthansa Technik verso operazioni in hangar completamente digitalizzate.

Sfide Principali

Alti Costi di Implementazione e Requisiti di Infrastruttura Complessi

L’implementazione del 5G in ambienti aerospaziali e di difesa rimane intensiva in termini di capitale a causa della necessità di infrastrutture robuste, licenze di spettro, celle piccole specializzate, stazioni base rinforzate e aggiornamenti della rete core sicuri. I siti di difesa, le basi aeree e le strutture di produzione richiedono un ampio backhaul in fibra e nodi ridondanti per ottenere una copertura affidabile. Inoltre, l’aggiornamento dei sistemi di comunicazione esistenti con capacità 5G richiede integrazione specializzata, allineamento alla conformità e test secondo gli standard di sicurezza di grado aerospaziale. Queste complessità rallentano l’adozione, in particolare per le regioni in via di sviluppo e gli operatori aerospaziali più piccoli. L’alto investimento iniziale e i lunghi cicli di implementazione rappresentano quindi una barriera sostanziale alla diffusione su larga scala del 5G.

Preoccupazioni di Sicurezza, Gestione dello Spettro e Vulnerabilità Operativa

Nonostante offra funzionalità di sicurezza avanzate, il 5G introduce nuove vulnerabilità legate ai livelli di virtualizzazione, alle architetture distribuite e ai punti di ingresso aumentati attraverso nodi edge e implementazioni di celle piccole. Le agenzie di difesa affrontano sfide nel garantire la crittografia end-to-end, i framework a fiducia zero e la protezione contro le intrusioni informatiche che prendono di mira il network slicing, i controller SDN o i collegamenti di comando UAV. Inoltre, garantire bande di spettro dedicate per operazioni militari e aerospaziali rimane complesso a causa dei vincoli normativi e delle sovrapposizioni di frequenza civile-difesa. Garantire un’operazione ininterrotta in ambienti contesi o ostili dove possono verificarsi attacchi di disturbo, spoofing o EMP rappresenta un’altra sfida significativa che influenza l’adozione critica per le missioni.

Analisi Regionale

Nord America

Il Nord America detiene la quota di mercato più grande, circa il 38%, guidata da ampi programmi di modernizzazione della difesa, forti implementazioni private del 5G e adozione precoce da parte degli OEM aerospaziali. Il Dipartimento della Difesa degli Stati Uniti investe attivamente in banchi di prova 5G, comunicazioni base sicure, reti di missione UAV e integrazione avanzata dei radar, rafforzando la leadership infrastrutturale regionale. I principali hub aerospaziali in stati come Washington, Texas e California utilizzano il 5G per espandere le operazioni MRO digitali e gli ecosistemi di linea di volo connessi. Gli investimenti del Canada in sistemi senza pilota e digitalizzazione dello spazio aereo supportano ulteriormente la crescita, rafforzando il dominio del Nord America nelle applicazioni militari e aerospaziali avanzate abilitate alla comunicazione.

Europa

L’Europa rappresenta circa il 27% del mercato globale, supportata da una forte adozione tra le agenzie di difesa, le basi aeree e i centri di produzione aerospaziale commerciale. Paesi come il Regno Unito, la Germania e la Francia implementano reti private 5G per sistemi di missione sicuri, hangar intelligenti e automazione della linea di volo. Le iniziative guidate dalla NATO focalizzate sull’interoperabilità della comunicazione multidominio alimentano anche gli investimenti. Inoltre, i principali OEM aerospaziali in Francia, Germania e Spagna integrano il 5G nell’automazione della produzione e nel monitoraggio in tempo reale della salute degli aeromobili. L’allineamento normativo sull’uso sicuro dello spettro e la crescente dipendenza dalle piattaforme senza pilota rafforzano la posizione dell’Europa come leader nell’adozione di infrastrutture aerospaziali e di difesa abilitate al 5G.

Asia-Pacific

L’Asia-Pacifico cattura circa il 23% del mercato, guidato da programmi di modernizzazione militare in espansione, una capacità di produzione aerospaziale in rapida crescita e un dispiegamento proattivo dell’infrastruttura 5G. Cina, Giappone, Corea del Sud e India investono pesantemente in reti di comando abilitate al 5G, piattaforme di comunicazione tattica e sistemi aerei senza pilota. La produzione di aeromobili commerciali in Cina e l’aumento degli hub MRO nel Sud-est asiatico integrano il 5G per migliorare la manutenzione predittiva e le operazioni di turnaround. Gli aeroporti regionali accelerano la trasformazione digitale con implementazioni di small-cell e offloading di dati ad alta capacità. La domanda guidata dalla difesa per sistemi di comunicazione sicuri e resilienti posiziona l’Asia-Pacifico tra i più rapidi adottatori del 5G in ambienti operativi dell’aviazione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 7% della quota globale, supportata da crescenti investimenti nella modernizzazione dell’aviazione, infrastrutture aeroportuali intelligenti e aggiornamenti strategici delle comunicazioni di difesa. I paesi del Golfo, inclusi gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar, guidano l’adozione con reti private 5G dispiegate in grandi basi aeree e aeroporti internazionali per migliorare la sorveglianza, la manutenzione e la gestione dei dati del traffico aereo. I programmi di difesa che si concentrano sull’integrazione degli UAV e sulle reti di comando di confine guidano ulteriormente la domanda. L’adozione in Africa rimane graduale ma in miglioramento, specialmente mentre le nazioni investono nella gestione digitale dello spazio aereo e nella resilienza delle comunicazioni di difesa, aumentando le opportunità a lungo termine per i sistemi aerospaziali abilitati al 5G.

America Latina

L’America Latina rappresenta circa il 5% del mercato, con una crescita guidata da aggiornamenti graduali nei sistemi di traffico aereo, operazioni di aviazione commerciale e progetti selettivi di modernizzazione militare. Brasile e Messico guidano l’adozione regionale, implementando tecnologie 5G per migliorare le operazioni aeroportuali, i flussi di lavoro di manutenzione basati sui dati e i sistemi di comunicazione sicuri per le forze di difesa. Le normative emergenti sugli UAV e l’aumento dei viaggi aerei commerciali stimolano l’interesse per la connettività a terra abilitata al 5G. Tuttavia, vincoli di bilancio, un dispiegamento infrastrutturale più lento e una digitalizzazione della difesa limitata rallentano una penetrazione più ampia. Nonostante queste sfide, la domanda a lungo termine per operazioni di linea di volo connesse e reti tattiche modernizzate posiziona l’America Latina come un mercato in crescita emergente.

Segmentazioni di Mercato:

Per Architettura di Rete

- 5G NR Non-Standalone (LTE Combinato)

- 5G Standalone (NR + Core)

Per Frequenza Operativa

- Sotto i 6 GHz

- Sopra i 6 GHz

Per Verticale di Utilizzo Finale

- Aerospaziale

- Difesa

- Linea di Volo Commerciale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle infrastrutture 5G nell’aerospazio e difesa è caratterizzato da un gruppo concentrato di fornitori globali di telecomunicazioni, appaltatori della difesa e integratori tecnologici specializzati che competono per offrire reti sicure e ad alte prestazioni. Le aziende leader si concentrano sullo sviluppo di soluzioni 5G rinforzate con crittografia avanzata, slicing della rete e capacità a bassa latenza su misura per ambienti aeronautici e di difesa mission-critical. I principali attori collaborano con agenzie di difesa, OEM aerospaziali e operatori aeroportuali per implementare reti 5G private, architetture di edge computing e sistemi di comunicazione ad alta larghezza di banda a supporto delle operazioni UAV, manutenzione predittiva e flussi di lavoro digitali sulla linea di volo. Le partnership strategiche tra giganti delle telecomunicazioni e integratori di sistemi di difesa accelerano l’innovazione, mentre gli investimenti nell’ottimizzazione dello spettro, nelle stazioni base rinforzate e nelle reti core interoperabili rafforzano la posizione competitiva. I fornitori si differenziano anche attraverso la cybersecurity abilitata dall’IA, core 5G cloud-native e soluzioni progettate per ambienti contestati o ad alta interferenza. Con l’espansione dei programmi di modernizzazione da parte delle nazioni, la competizione si intensifica attorno alla comunicazione sicura, all’abilitazione dell’autonomia e alla mobilità dei dati in tempo reale negli ecosistemi aerospaziali e di difesa.

Analisi dei Principali Attori

Sviluppi Recenti

- In ottobre 2025, Ericsson ha presentato innovazioni basate su 5G e IA all’India Mobile Congress, inclusi casi d’uso di connettività sicura e resiliente e il rafforzamento delle infrastrutture per ecosistemi di difesa e aerospazio di nuova generazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Architettura di Rete, Frequenza Operativa, Verticale di Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le reti private 5G si espanderanno nelle basi di difesa, negli aeroporti e nei centri MRO per supportare ambienti dati critici e ad alta densità.

- Le piattaforme autonome e senza equipaggio si affideranno sempre più allo scambio di dati di comando, navigazione e sensori abilitati al 5G a bassa latenza.

- L’integrazione del calcolo edge con il 5G accelererà l’analisi in tempo reale, la manutenzione predittiva e le operazioni digitali sulla linea di volo.

- La produzione aerospaziale adotterà il 5G per l’automazione delle fabbriche intelligenti, l’ispezione robotica e i sistemi avanzati di controllo qualità.

- Le forze armate implementeranno reti mesh 5G per migliorare la connettività sul campo di battaglia e il coordinamento operativo multi-dominio.

- Le reti 5G ad alta capacità supporteranno gli ecosistemi di aeromobili connessi di nuova generazione, consentendo il trasferimento immediato dei dati all’atterraggio.

- Le innovazioni nella sicurezza informatica integrate nei core 5G virtualizzati rafforzeranno la protezione dei sistemi di comunicazione tattici e aerospaziali.

- L’adozione delle tecnologie mmWave aumenterà per supportare i sistemi di missione ad alta capacità e gli ambienti di test avionici avanzati.

- Le collaborazioni tra fornitori di telecomunicazioni e appaltatori della difesa guideranno soluzioni 5G specializzate.

- I programmi di modernizzazione della difesa globale e di digitalizzazione dello spazio aereo aumenteranno costantemente la domanda di infrastrutture 5G a lungo termine.