Panoramica del Mercato:

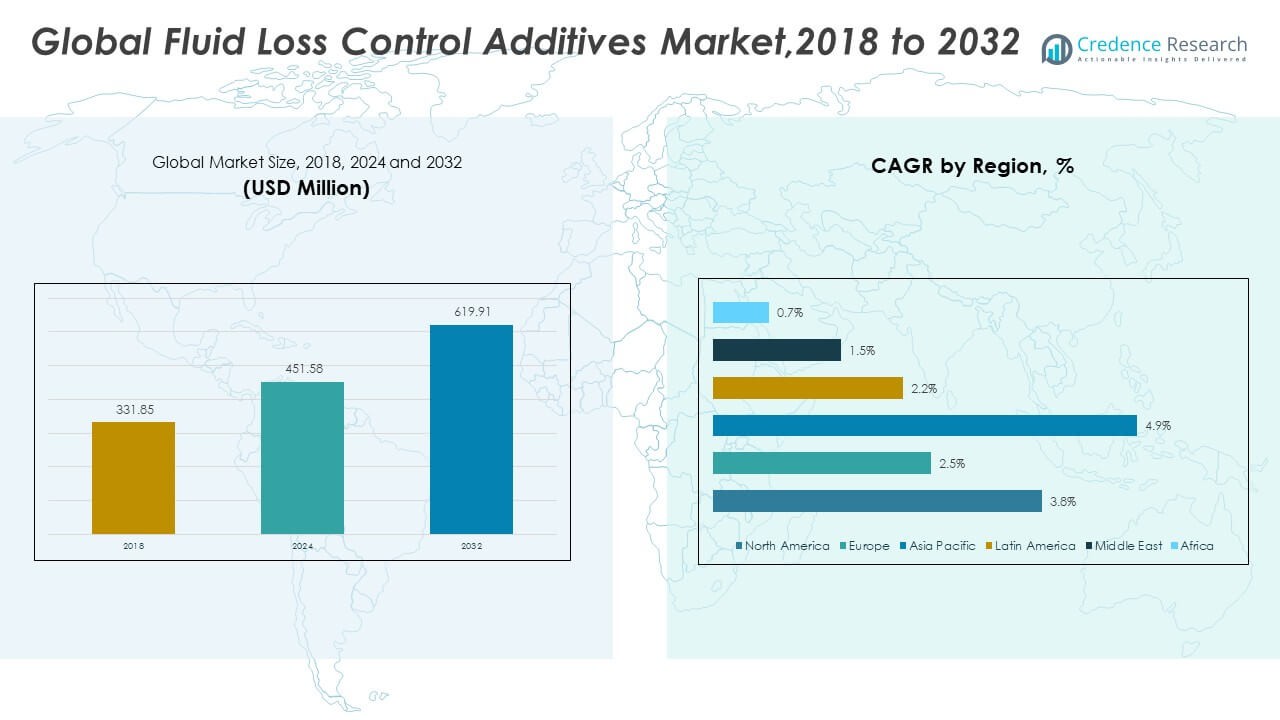

La dimensione del mercato globale degli additivi per il controllo della perdita di fluidi è stata valutata a 331,85 milioni di USD nel 2018, raggiungendo i 451,58 milioni di USD nel 2024 ed è previsto che raggiunga i 619,91 milioni di USD entro il 2032, con un CAGR del 3,76% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Additivi per il Controllo della Perdita di Fluidi 2024 |

USD 451,58 Milioni |

| Mercato degli Additivi per il Controllo della Perdita di Fluidi, CAGR |

3,76% |

| Dimensione del Mercato degli Additivi per il Controllo della Perdita di Fluidi 2032 |

USD 619,91 Milioni |

L’aumento delle attività di perforazione nei campi convenzionali e non convenzionali guida una domanda costante di additivi per il controllo della perdita di fluidi. Gli operatori utilizzano questi additivi per proteggere la stabilità del pozzo e prevenire danni alla formazione. Lo sviluppo dello shale spinge a un maggiore utilizzo di polimeri, miscele speciali e formulazioni ad alta temperatura. Pozzi più profondi e giacimenti complessi aumentano la necessità di additivi avanzati che migliorano le prestazioni del fango sotto pressione. Le aziende di servizi investono in prodotti che offrono un migliore controllo della filtrazione e una maggiore compatibilità con i fluidi di perforazione moderni. Molti operatori del settore petrolifero e del gas adottano additivi orientati alle prestazioni per ridurre i tempi di inattività e salvaguardare la qualità del completamento.

Il Nord America guida questo mercato grazie a una forte attività di shale, reti di servizi mature e continua innovazione nella perforazione. Gli Stati Uniti mantengono un ruolo dominante grazie alle loro grandi riserve non convenzionali e all’alto numero di pozzi. Anche il Medio Oriente detiene una posizione chiave supportata da investimenti a lungo termine a monte e condizioni di giacimenti complessi. L’Asia Pacifico mostra una crescita in aumento mentre i paesi espandono i programmi offshore e le compagnie petrolifere nazionali ampliano i piani di perforazione. L’America Latina emerge come un’altra zona di crescita trainata dall’esplorazione in acque profonde e da nuovi round di concessioni. L’Europa avanza a un ritmo moderato grazie allo sviluppo costante del Mare del Nord e a un maggiore focus sull’efficienza della perforazione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale degli additivi per il controllo della perdita di fluidi è stato valutato a 331,85 milioni di USD nel 2018, ha raggiunto 451,58 milioni di USD nel 2024 ed è previsto che raggiungerà 619,91 milioni di USD entro il 2032, crescendo a un CAGR del 3,76% grazie a pozzi più profondi e all’aumento dell’attività di shale.

- Nord America (43,3%), Asia Pacifico (30,4%) ed Europa (17,5%) detengono le principali quote regionali grazie a una forte perforazione di shale, programmi offshore in espansione e una costante riqualificazione del Mare del Nord.

- L’Asia Pacifico, la regione in più rapida crescita con una quota del 4%, accelera grazie all’espansione offshore, ai crescenti piani di perforazione delle compagnie petrolifere nazionali e all’aumento degli investimenti in asset di acque profonde.

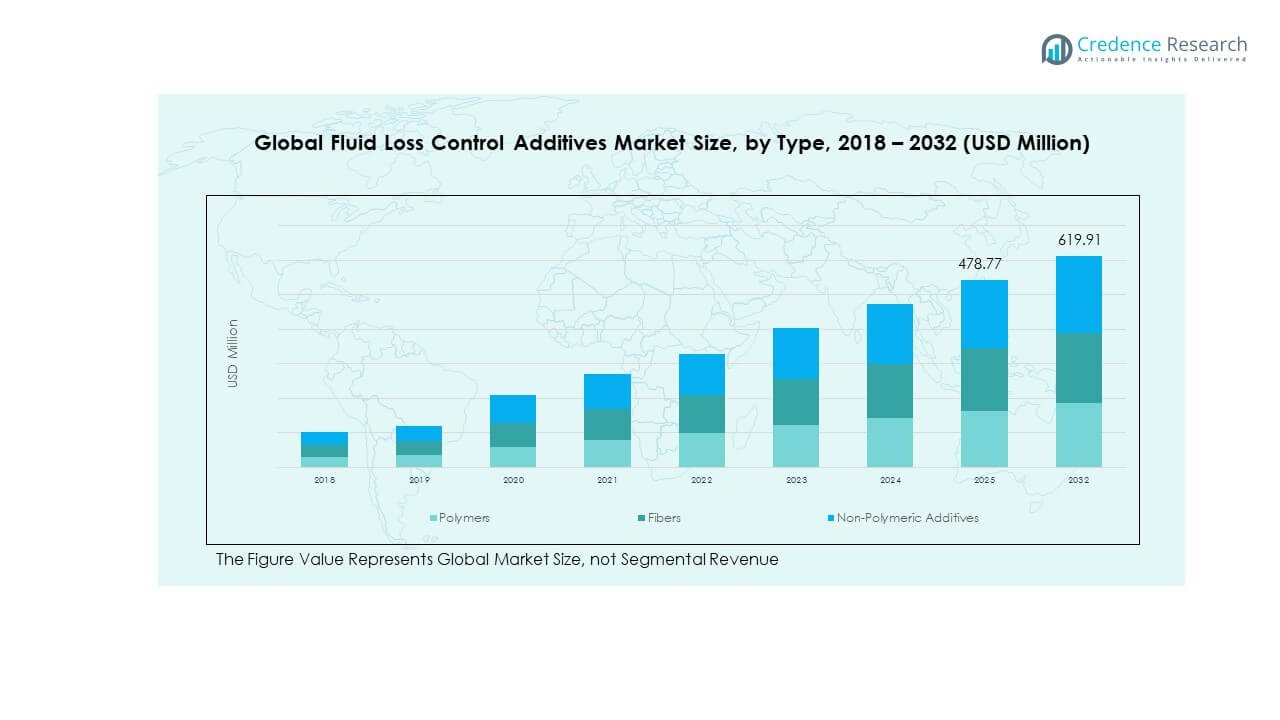

- Il grafico indica che i polimeri dominano con una quota di circa il 60%, supportati da alta compatibilità e controllo stabile della filtrazione attraverso fluidi di perforazione variati.

- Le fibre rappresentano circa il 25-30%, mentre gli additivi non polimerici contribuiscono per il 15%, riflettendo il loro uso selettivo nel blocco meccanico e nei requisiti di perforazione economici.

Fattori di Mercato:

Aumento della Necessità di Additivi ad Alte Prestazioni nei Programmi di Perforazione Complessi

Il mercato globale degli additivi per il controllo della perdita di fluidi si espande grazie a un’attività di perforazione più elevata in zone più profonde e calde. Gli operatori dipendono da additivi ingegnerizzati per mantenere la stabilità del fango durante lunghi cicli di perforazione. I pozzi ad alta pressione richiedono miscele che proteggano gli strati di formazione senza danneggiare la permeabilità. Il passaggio verso campi non convenzionali aumenta la domanda di polimeri che offrono un controllo della filtrazione più stretto. Molte aziende di servizi riprogettano i sistemi di additivi per adattarsi alle condizioni difficili dei giacimenti. I crescenti programmi di perforazione nelle zone di shale rafforzano la necessità di additivi robusti. Molti produttori investono in R&S per raggiungere una migliore compatibilità con le nuove chimiche dei fanghi. Questo uso più ampio di formulazioni avanzate supporta una crescita costante in diversi cluster a monte.

- Ad esempio, Halliburton ha impiegato il suo sistema “BaraHib® Nano” che utilizza la tecnologia dei fluidi abilitata da nanoparticelle per stabilizzare il foro di trivellazione in formazioni complesse. Questo uso più ampio di formulazioni avanzate supporta una crescita costante in diversi cluster a monte.

Crescente Adozione di Strumenti di Stabilità del Foro per Ridurre i Danni alla Formazione

Molti operatori investono in additivi che proteggono il foro di trivellazione dall’invasione di fluidi in formazioni complesse. Il mercato globale degli additivi per il controllo della perdita di fluidi ottiene supporto attraverso un interesse più ampio per soluzioni che riducono i rischi di perforazione. Molti campi richiedono miscele che mantengano stabile il trasporto dei detriti evitando perdite di fluidi indesiderate. L’uso crescente di polimeri sintetici migliora le prestazioni dei sistemi a base d’acqua e a base d’olio. I gruppi di servizi si concentrano su miscele che aiutano a ridurre i tempi morti durante le operazioni di perforazione. La crescita nei pozzi ad alto angolo e a lungo raggio guida l’adozione di strumenti di filtrazione più forti. Molte regioni spingono per un’integrità del pozzo stabile per supportare cicli di completamento più rapidi. Questo fattore rafforza l’adozione di additivi di qualità premium nell’attività di perforazione globale.

- Ad esempio, il sigillante BaraFLC® Nano-1 di Halliburton ha fornito tassi di filtrazione molto bassi e ha ridotto la trasmissione di pressione nelle formazioni di shale, consentendo una perforazione efficiente e la protezione della stabilità del foro di trivellazione sotto stress difficili in fondo al pozzo.

Espansione dei Campi di Petrolio e Gas Non Convenzionali che Stimola la Domanda di Additivi

I campi non convenzionali spingono gli operatori ad adottare additivi per il controllo delle perdite di fluido che mantengono la qualità del fango sotto stress. Il mercato globale degli additivi per il controllo delle perdite di fluido beneficia di questo costante spostamento verso giacimenti di scisto e serbatoi stretti. Molti team di perforazione adottano sistemi avanzati che supportano sezioni orizzontali più lunghe. Un numero maggiore di pozzi nelle zone di scisto aumenta il consumo di additivi resistenti al calore e tolleranti al sale. Gli operatori richiedono agenti di filtrazione stabili che mantengano la viscosità per periodi più lunghi. I nuovi design dei pozzi aumentano la pressione sui produttori per fornire additivi con metriche di prestazione più forti. Le aziende di servizi introducono miscele che soddisfano le esigenze geologiche locali. Lo sviluppo non convenzionale continua ad aumentare l’uso di additivi nei principali bacini.

Aumento degli investimenti in tecnologie di perforazione avanzate e automazione

La crescente digitalizzazione nelle operazioni di perforazione alimenta la domanda di additivi che si allineano con i sistemi di fango automatizzati. Il mercato globale degli additivi per il controllo delle perdite di fluido beneficia di questo passaggio verso piattaforme di perforazione integrate. Le unità automatizzate necessitano di additivi stabili che mantengano le prestazioni attraverso cicli di circolazione dinamici. Molti produttori progettano miscele che funzionano bene con strumenti di controllo del flusso digitali. L’uso crescente di dati in tempo reale spinge i team di perforazione a scegliere additivi con comportamento prevedibile. I nuovi impianti adottano strumenti di monitoraggio che valutano il comportamento del fluido più da vicino. Molti operatori puntano a migliorare l’efficienza operativa attraverso l’ingegneria avanzata dei fanghi. Questo driver rafforza l’interesse a lungo termine per le chimiche innovative degli additivi.

Tendenze di Mercato:

Spostamento verso formulazioni di additivi ecologici e a bassa tossicità

Le iniziative di sostenibilità spostano l’interesse dell’industria verso soluzioni di additivi più ecologiche. Il mercato globale degli additivi per il controllo delle perdite di fluido si allinea con una crescente preferenza per i sistemi polimerici a bassa tossicità. Molti produttori ridisegnano le formulazioni per rispettare le rigide normative ambientali regionali. La domanda aumenta per additivi che supportano uno smaltimento più sicuro e un impatto ecologico inferiore. Gli operatori scelgono materiali che limitano i residui nocivi durante la perforazione. Molte aziende testano componenti biodegradabili che mantengono prestazioni stabili sotto pressione. Le crescenti verifiche ambientali influenzano la selezione dei prodotti durante le principali campagne di perforazione. Questa tendenza rimodella le strategie di sviluppo tra i principali fornitori di prodotti chimici.

- Ad esempio, uno studio peer-reviewed del 2022 ha formulato un fluido di perforazione nanobiodegradabile utilizzando materiali di scarto di origine vegetale e nanoparticelle, ottenendo un controllo stabile delle perdite di fluido riducendo l’impronta ambientale rispetto agli additivi convenzionali.

Espansione dei portafogli di additivi per alte temperature e alte pressioni

I pozzi moderni richiedono additivi che funzionino in condizioni estreme di temperatura e pressione. Il mercato globale degli additivi per il controllo delle perdite di fluido si sposta verso miscele avanzate che rimangono stabili nei serbatoi profondi. Molte aziende chimiche investono in prodotti che gestiscono comportamenti di formazione imprevedibili. Gli operatori necessitano di sistemi che forniscano un controllo di filtrazione costante in zone difficili. I polimeri ad alta temperatura guadagnano trazione nei pozzi in acque profonde e geotermici. Molti sviluppatori costruiscono soluzioni su misura per strutture rocciose complesse. I nuovi progetti mirano a una maggiore resistenza al degrado sotto pressione. Questa tendenza guida l’innovazione in diverse regioni di perforazione.

- Ad esempio, il sistema di fluidi non acquosi BaraXcel™ di Halliburton ha permesso una perforazione sicura in un serbatoio a 315 °F, ha prevenuto incidenti di tubo bloccato e ha risparmiato 55 ore di impianto durante operazioni ad alto sovrabilancio.

Crescente integrazione di strumenti digitali per valutare le prestazioni degli additivi

Gli strumenti di monitoraggio digitale influenzano come gli operatori selezionano gli additivi per i programmi di perforazione. Il mercato globale degli additivi per il controllo della perdita di fluidi si adatta alle analisi in tempo reale che aiutano a ottimizzare il comportamento dei fluidi. Molte piattaforme utilizzano sensori che tracciano i parametri del fango durante la perforazione. I produttori utilizzano questi dati per migliorare il design degli additivi e rafforzare la precisione predittiva. I sistemi di controllo automatizzati valutano le prestazioni della perdita di fluidi attraverso i cicli. Molte aziende utilizzano l’apprendimento automatico per identificare i migliori additivi per ogni profilo geologico. I cruscotti in tempo reale aiutano gli operatori a regolare la concentrazione degli additivi. Questa tendenza porta maggiore precisione alle operazioni di perforazione.

Aumento della domanda di additivi multifunzionali con ampia compatibilità

Gli operatori richiedono additivi che offrano funzioni multiple attraverso vari sistemi di fango. Il mercato globale degli additivi per il controllo della perdita di fluidi vede una domanda di miscele che offrono sia controllo della filtrazione che supporto reologico. Molte aziende di servizi progettano materiali che funzionano in acqua dolce, salamoie e fluidi sintetici. I produttori sviluppano soluzioni che semplificano l’inventario e riducono la complessità operativa. Molti pozzi richiedono additivi che mantengano la stabilità su ampie gamme di temperatura. I nuovi sistemi migliorano l’adesione alla faccia del pozzo per una protezione più forte. I design multifunzionali aiutano a ridurre il consumo di additivi. Questa tendenza migliora il controllo dei costi per i team di perforazione.

Analisi delle Sfide di Mercato:

Limitazioni delle prestazioni in condizioni difficili e formazioni geologiche complesse

Molti pozzi affrontano zone di temperatura e pressione difficili che limitano l’efficienza degli additivi. Il mercato globale degli additivi per il controllo della perdita di fluidi affronta lacune nelle prestazioni quando la perforazione si sposta in formazioni più profonde o instabili. Gli additivi possono degradarsi sotto stress termico estremo, il che indebolisce la qualità del fango. Gli operatori affrontano problemi quando le proprietà delle formazioni variano tra le fasi di perforazione. Molti prodotti richiedono frequenti regolazioni per mantenere stabile la filtrazione. Alcune miscele creano lacune di compatibilità nei sistemi di fango misti. Il comportamento imprevedibile in fondo al pozzo aumenta il rischio del progetto. Questi vincoli spingono le aziende di servizi a migliorare la chimica degli additivi.

Pressione normativa, volatilità dei costi e instabilità della catena di approvvigionamento

Regole regionali rigide aumentano la pressione sui produttori per riprogettare le composizioni degli additivi. Il mercato globale degli additivi per il controllo della perdita di fluidi affronta ostacoli nella catena di approvvigionamento quando la disponibilità delle materie prime cambia. Le oscillazioni dei prezzi dei prodotti chimici interrompono i programmi di produzione per molti fornitori. Alcuni produttori affrontano ritardi a causa di problemi di trasporto globale. I processi di conformità aumentano i costi operativi durante la qualificazione del prodotto. Molti operatori cercano alternative più economiche quando i budget si restringono. L’incoerenza dell’approvvigionamento riduce la fiducia nella pianificazione a lungo termine degli additivi. Queste sfide spingono le aziende a migliorare la resilienza dell’approvvigionamento.

Opportunità di Mercato:

Aumento degli investimenti in programmi di esplorazione non convenzionali e in acque profonde

Le zone di perforazione non convenzionali offrono forti opportunità per i fornitori di additivi avanzati. Il mercato globale degli additivi per il controllo della perdita di fluidi guadagna aperture attraenti mentre gli operatori pianificano più pozzi orizzontali. Molti campi in acque profonde richiedono additivi ad alte prestazioni che resistano a condizioni severe in fondo al pozzo. La crescita nei programmi di pozzi a lungo raggio aumenta l’interesse per le miscele polimeriche con maggiore resistenza termica. I produttori possono espandersi attraverso soluzioni su misura per serbatoi complessi. Nuovi cicli di licenze regionali creano più percorsi per l’ingresso nel mercato. Questa opportunità incoraggia le aziende chimiche ad accelerare lo sviluppo dei prodotti.

Crescente Domanda di Additivi Eco-Sicuri e Soluzioni di Perforazione Abilitate Digitalmente

Gli obiettivi di sostenibilità spingono gli operatori verso formulazioni più pulite con minore tossicità. Il mercato globale degli additivi per il controllo della perdita di fluidi beneficia di questo spostamento verso pratiche di perforazione più ecologiche. Molte aziende cercano additivi biodegradabili che mantengano stabile la filtrazione. Gli strumenti di perforazione digitali creano opportunità per additivi che supportano il controllo automatico dei fluidi. Le aziende possono costruire soluzioni con comportamento prevedibile per sistemi guidati da sensori. Sempre più produttori si spostano verso tecnologie additive ibride che offrono prestazioni multifunzionali. Questa opportunità rafforza il potenziale di crescita a lungo termine per i fornitori focalizzati sull’innovazione.

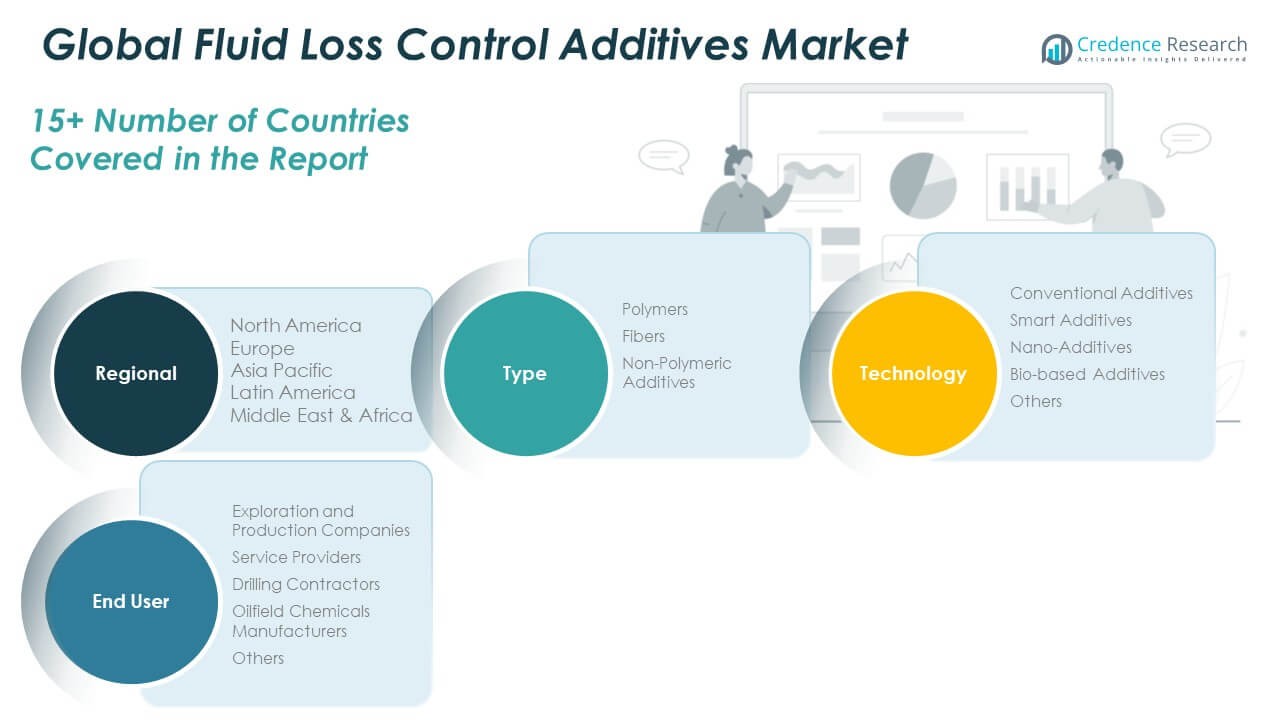

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato globale degli additivi per il controllo della perdita di fluidi si espande attraverso tre categorie principali di materiali che supportano diverse esigenze di perforazione. I polimeri guidano il segmento grazie al forte controllo della filtrazione e alla vasta compatibilità con i fluidi di perforazione. Le fibre guadagnano terreno dove la forza di tappatura meccanica migliora la protezione del pozzo in zone instabili. Gli additivi non polimerici mantengono una domanda costante con applicazioni in campi maturi che richiedono soluzioni di controllo economiche. Ogni tipo supporta gli operatori sul campo attraverso benefici prestazionali mirati che si allineano con condizioni di perforazione complesse.

- Ad esempio, la ricerca industriale sugli nano-additivi ha dimostrato che l’aggiunta di nanoparticelle a 0,6 parti per miliardo (ppb) ai fluidi di perforazione a base d’acqua ha ridotto la perdita di filtrato di ~60% aumentando significativamente la tensione di snervamento e la viscosità plastica, evidenziando come la nanotecnologia migliori le prestazioni rispetto ai materiali di base tradizionali.

Per Tecnologia

La segmentazione guidata dalla tecnologia evidenzia l’interesse crescente per i sistemi additivi avanzati. Gli additivi convenzionali mantengono un ampio uso industriale grazie a prestazioni prevedibili nei pozzi standard. Gli additivi intelligenti crescono mentre i team di perforazione adottano soluzioni che regolano il comportamento in condizioni di fondo pozzo mutevoli. Gli nano-additivi attirano attenzione grazie a una maggiore attività superficiale e migliorata dispersione. Gli additivi bio-based offrono valore agli operatori che perseguono obiettivi di sostenibilità senza ridurre l’efficienza. Altre tecnologie emergenti forniscono supporto di nicchia per programmi di perforazione specializzati in varie geologie.

- Ad esempio, recenti prove di laboratorio che combinano nanoparticelle con materiali bio-organici hanno ottenuto un controllo stabile della perdita di fluidi e migliorato la reologia in condizioni di alta salinità e temperatura, indicando alternative scalabili per siti di perforazione sensibili all’ambiente.

Per Utente Finale

La segmentazione per utente finale riflette i modelli di domanda nelle operazioni a monte. Le aziende di esplorazione e produzione si affidano a questi additivi per proteggere l’integrità del pozzo durante cicli di perforazione impegnativi. I fornitori di servizi integrano miscele ingegnerizzate in sistemi fluidi personalizzati per il dispiegamento sul campo. I contrattisti di perforazione utilizzano pacchetti di additivi stabili per mantenere l’efficienza operativa su tutte le piattaforme. I produttori di prodotti chimici per giacimenti petroliferi espandono i portafogli per adattarsi alle esigenze dei serbatoi in evoluzione. Altri utenti finali adottano soluzioni selettive che migliorano le prestazioni dei fluidi in ambienti operativi mirati.

Segmentazione:

Per Tipo

- Polimeri

- Fibre

- Additivi Non Polimerici

Per Tecnologia

- Additivi Convenzionali

- Additivi Intelligenti

- Nano-Additivi

- Additivi Bio-based

- Altri

Per Utente Finale

- Compagnie di Esplorazione e Produzione

- Fornitori di Servizi

- Appaltatori di Perforazione

- Produttori di Prodotti Chimici per Giacimenti Petroliferi

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Regno Unito

- Francia

- Germania

- Italia

- Spagna

- Russia

- Belgio

- Paesi Bassi

- Austria

- Svezia

- Polonia

- Danimarca

- Svizzera

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- Corea del Sud

- India

- Australia

- Tailandia

- Indonesia

- Vietnam

- Malesia

- Filippine

- Taiwan

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Perù

- Cile

- Colombia

- Resto dell’America Latina

- Medio Oriente

- Emirati Arabi Uniti

- Arabia Saudita

- Israele

- Turchia

- Iran

- Resto del Medio Oriente

- Africa

- Egitto

- Nigeria

- Algeria

- Marocco

- Resto dell’Africa

Analisi Regionale:

Nord America

Il mercato globale degli additivi per il controllo della perdita di fluidi in Nord America è stato valutato a 145,19 milioni di USD nel 2018, raggiungendo i 195,52 milioni di USD nel 2024 e si prevede che raggiungerà i 269,14 milioni di USD entro il 2032, con un CAGR del 3,8% durante il periodo di previsione. Il Nord America detiene la quota di mercato regionale più grande con il 43,3%. Il mercato globale degli additivi per il controllo della perdita di fluidi cresce in questa regione grazie a solidi programmi di perforazione di shale e investimenti costanti in sistemi di fango avanzati. Gli Stati Uniti guidano l’attività con un alto numero di pozzi nei principali bacini. Il Canada supporta la crescita attraverso sviluppi convenzionali e attività di workover. Le società di servizi ampliano i portafogli di prodotti per adattarsi a pozzi più profondi e complessi. Molti operatori adottano polimeri ad alta efficienza per supportare la stabilità della perforazione. L’interesse crescente per gli strumenti di perforazione digitali aumenta la domanda di prestazioni prevedibili degli additivi. La regione rafforza la sua posizione attraverso aggiornamenti costanti dei campi e una forte infrastruttura di servizi.

Europa

Il mercato globale degli additivi per il controllo della perdita di fluidi in Europa è stato valutato a 61,54 milioni di USD nel 2018, raggiungendo i 79,12 milioni di USD nel 2024 e si prevede che raggiungerà i 98,69 milioni di USD entro il 2032, con un CAGR del 2,5% durante il periodo di previsione. L’Europa detiene una quota di mercato regionale del 17,5%. Il mercato globale degli additivi per il controllo della perdita di fluidi avanza qui grazie all’attività costante nel Mare del Nord e ai progetti di riqualificazione in corso. Il Regno Unito e la Norvegia guidano l’adozione attraverso operazioni in bacini maturi che necessitano di sistemi fluidi efficienti. Molti operatori si affidano ad additivi speciali per condizioni offshore difficili. L’interesse crescente per i pozzi geotermici supporta anche l’uso di nuovi prodotti. I fornitori di prodotti chimici offrono soluzioni su misura per finestre di perforazione ristrette. Le rigide norme ambientali europee influenzano il passaggio verso sistemi di additivi più puliti. La regione mantiene una domanda stabile supportata da continui investimenti in asset offshore.

Asia Pacifico

Il mercato degli additivi per il controllo della perdita di fluidi nell’Asia Pacifico è stato valutato a 95,44 milioni di USD nel 2018 e a 137,16 milioni di USD nel 2024 ed è previsto che raggiunga i 205,42 milioni di USD entro il 2032, con un CAGR del 4,9% durante il periodo di previsione. L’Asia Pacifico detiene una quota di mercato significativa del 30,4%. Il mercato globale degli additivi per il controllo della perdita di fluidi beneficia di programmi di perforazione estensivi in Cina, India e Sud-est asiatico. L’esplorazione offshore aumenta l’interesse per additivi di filtrazione avanzati. Le compagnie petrolifere nazionali espandono la perforazione per supportare gli obiettivi di sicurezza energetica. Molti pozzi richiedono additivi resistenti al calore a causa delle condizioni geologiche variabili. I gruppi di servizi aumentano la capacità regionale per supportare l’attività in acque profonde in crescita. I produttori chimici locali introducono formulazioni economiche per soddisfare le esigenze del campo. L’Asia Pacifico continua a costruire slancio attraverso progetti upstream diversificati e l’espansione delle licenze offshore.

America Latina

Il mercato degli additivi per il controllo della perdita di fluidi in America Latina è stato valutato a 15,78 milioni di USD nel 2018 e a 21,20 milioni di USD nel 2024 ed è previsto che raggiunga i 25,78 milioni di USD entro il 2032, con un CAGR del 2,2% durante il periodo di previsione. L’America Latina rappresenta il 4,7% del mercato globale. Il mercato globale degli additivi per il controllo della perdita di fluidi riceve supporto dai progetti in acque profonde in Brasile e dagli sviluppi emergenti in Argentina. I campi pre-salino incoraggiano l’uso di additivi avanzati con prestazioni stabili ad alta pressione. Il settore offshore del Messico contribuisce a un’attività costante. Molti operatori si concentrano sul miglioramento dell’efficienza della perforazione per ridurre i ritardi operativi. Le aziende di servizi rafforzano le catene di approvvigionamento per supportare le località di campo remote. Le aziende nazionali investono in aggiornamenti tecnologici per soddisfare le complesse esigenze dei giacimenti. La regione mostra una crescita costante nei target offshore e non convenzionali.

Medio Oriente

Il mercato degli additivi per il controllo della perdita di fluidi nel Medio Oriente è stato valutato a 9,04 milioni di USD nel 2018 e a 11,21 milioni di USD nel 2024 ed è previsto che raggiunga i 12,91 milioni di USD entro il 2032, con un CAGR dell’1,5% durante il periodo di previsione. Il Medio Oriente detiene il 2,5% della quota globale. Il mercato globale degli additivi per il controllo della perdita di fluidi si espande lentamente qui a causa di un’attività di perforazione stabile ma matura. Le grandi compagnie petrolifere nazionali mantengono un consumo costante legato a piani di produzione a lungo termine. Molti pozzi richiedono additivi ad alte prestazioni per le formazioni carbonatiche. I fornitori di servizi forniscono miscele che mantengono la coerenza nelle zone ad alta temperatura. Gli operatori si concentrano sul controllo dei costi garantendo additivi per fanghi affidabili. I programmi di perforazione regionali enfatizzano la qualità e l’affidabilità sul campo. La crescita rimane graduale ma supportata da continui investimenti upstream.

Africa

Il mercato degli additivi per il controllo della perdita di fluidi in Africa è stato valutato a 4,88 milioni di USD nel 2018 e a 7,37 milioni di USD nel 2024 ed è previsto che raggiunga i 7,96 milioni di USD entro il 2032, con un CAGR dello 0,7% durante il periodo di previsione. L’Africa detiene una quota regionale dell’1,6%. Il mercato globale degli additivi per il controllo della perdita di fluidi cresce qui attraverso sviluppi offshore in Africa occidentale e esplorazioni emergenti in Africa orientale. Molti bacini richiedono sistemi di additivi che migliorano la resilienza dei fluidi di perforazione. Gli operatori utilizzano questi additivi per proteggere l’integrità del pozzo in geologie complesse. Le limitazioni di approvvigionamento locali spingono le aziende a migliorare le reti di approvvigionamento. Diverse compagnie petrolifere nazionali investono in tecnologie di perforazione avanzate. Le normative ambientali aumentano l’interesse per formulazioni di additivi più sicure. La regione sperimenta una crescita lenta ma stabile supportata da investimenti offshore selettivi.

Analisi dei Giocatori Chiave:

Analisi Competitiva:

Il mercato globale degli additivi per il controllo della perdita di fluidi riflette una forte competizione guidata da innovatori chimici, leader nei servizi petroliferi e fornitori regionali di additivi. Le principali aziende rafforzano le loro posizioni attraverso tecnologie polimeriche avanzate e soluzioni personalizzate per fluidi di perforazione. Le aziende investono in sistemi di additivi ad alta temperatura e alta pressione per supportare pozzi più complessi. Richiede una qualità del prodotto costante, un forte supporto sul campo e una vasta compatibilità con i fluidi di perforazione. I giocatori globali si concentrano su R&S per offrire miscele che soddisfano le normative ambientali e operative. Le aziende regionali competono attraverso strategie di prezzo e catene di approvvigionamento localizzate. I fornitori di servizi integrano gli additivi in sistemi di fanghi completi per supportare le prestazioni sul campo. Il panorama competitivo evolve attraverso aggiornamenti tecnologici, partnership mirate e un approvvigionamento globale più forte.

Sviluppi Recenti:

- A gennaio 2025, Halliburton e Coterra Energy Inc. hanno lanciato il servizio Octiv Auto Frac, una tecnologia di fratturazione idraulica completamente automatizzata che fa parte della piattaforma ZEUS e automatizza l’esecuzione della consegna delle fasi con la pressione di un pulsante, ottenendo un aumento del 17 percento nell’efficienza delle fasi durante il lancio iniziale nel Bacino Permiano.

- A maggio 2024, Halliburton ha ottenuto un importante contratto da Petrobras per fornire servizi di perforazione integrati per pozzi in acque profonde, utilizzando additivi avanzati per il controllo della perdita di fluidi e tecnologie di cementazione innovative per migliorare l’integrità dei pozzi. Questo contratto, annunciato a gennaio 2025 e previsto per iniziare nel 2025, rappresenta il più grande contratto di servizi di Halliburton con Petrobras ed espande significativamente la presenza dei servizi di perforazione dell’azienda nelle aree pre-sal e post-sal nei campi offshore del Brasile sia per pozzi di sviluppo che di esplorazione. L’azienda ha implementato il suo servizio BaraLogix in tempo reale, che affronta i limiti tecnici dei fluidi di perforazione nelle aree offshore attraverso software idraulico avanzato, automazione della misurazione di superficie e analisi predittiva per ridurre il tempo perso.

- A settembre 2024, SCF Partners, Inc. ha annunciato l’acquisizione del business Newpark Fluids Systems da Newpark Resources Inc. . La transazione, completata il 13 settembre 2024, ha coinvolto l’acquisizione di Newpark Fluids Systems, un fornitore leader globale di soluzioni pure-play per fluidi petroliferi, gas e geotermici. Newpark Fluids Systems fornisce una gamma completa di prodotti di perforazione e completamento e servizi tecnici correlati supportati da una suite di software di modellazione digitale innovativa, catena di approvvigionamento globale e infrastruttura per migliorare l’efficienza e la produttività delle prestazioni dei clienti nella sua storia operativa di 25 anni mantenendo una posizione di leadership nel settore dei fluidi di perforazione e completamento a livello mondiale.

- Ad aprile 2024, Schlumberger Limited (SLB) ha annunciato un accordo definitivo per acquisire ChampionX Corporation in una transazione interamente azionaria per $40,59 per azione. Questa acquisizione strategica rafforza Schlumberger come leader nel settore della produzione con prodotti chimici di produzione di classe mondiale e tecnologie di sollevamento artificiale. I portafogli combinati dovrebbero generare valore per i clienti attraverso una profonda esperienza nel settore e integrazione digitale, oltre a una maggiore durata delle attrezzature e ottimizzazione della produzione. L’acquisizione dovrebbe generare sinergie annuali pre-tasse di circa $400 milioni entro i primi tre anni dalla chiusura attraverso la crescita dei ricavi e il risparmio sui costi. La divisione prodotti chimici di produzione di ChampionX fornisce ai mercati di produzione di petrolio e gas naturale e midstream soluzioni per gestire e controllare la corrosione, la separazione di olio e acqua, l’assicurazione del flusso, il trattamento del gas acido e vari problemi legati all’acqua, inclusi additivi per il controllo della perdita di fluidi.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata sui segmenti Tipo e Tecnologia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda aumenterà per additivi avanzati adatti a zone di perforazione più profonde e calde.

- Le formulazioni di additivi ecologici otterranno una maggiore accettazione nelle regioni regolamentate.

- Gli additivi intelligenti e abilitati con nanotecnologie si espanderanno grazie ai miglioramenti delle prestazioni.

- Le aziende di servizi integreranno più strumenti digitali per valutare il comportamento degli additivi.

- I pozzi offshore ad alta pressione spingeranno i fornitori a sviluppare miscele più resistenti.

- I produttori regionali cresceranno attraverso una produzione localizzata e conveniente.

- Gli investimenti in R&S aumenteranno per affrontare le nuove sfide dei giacimenti.

- I portafogli di additivi si diversificheranno per supportare i sistemi di perforazione automatizzati.

- Le partnership tra operatori e aziende chimiche plasmeranno nuove soluzioni.

- La domanda a lungo termine rimarrà legata all’attività di perforazione globale e ai piani di sicurezza energetica.