Panoramica del Mercato:

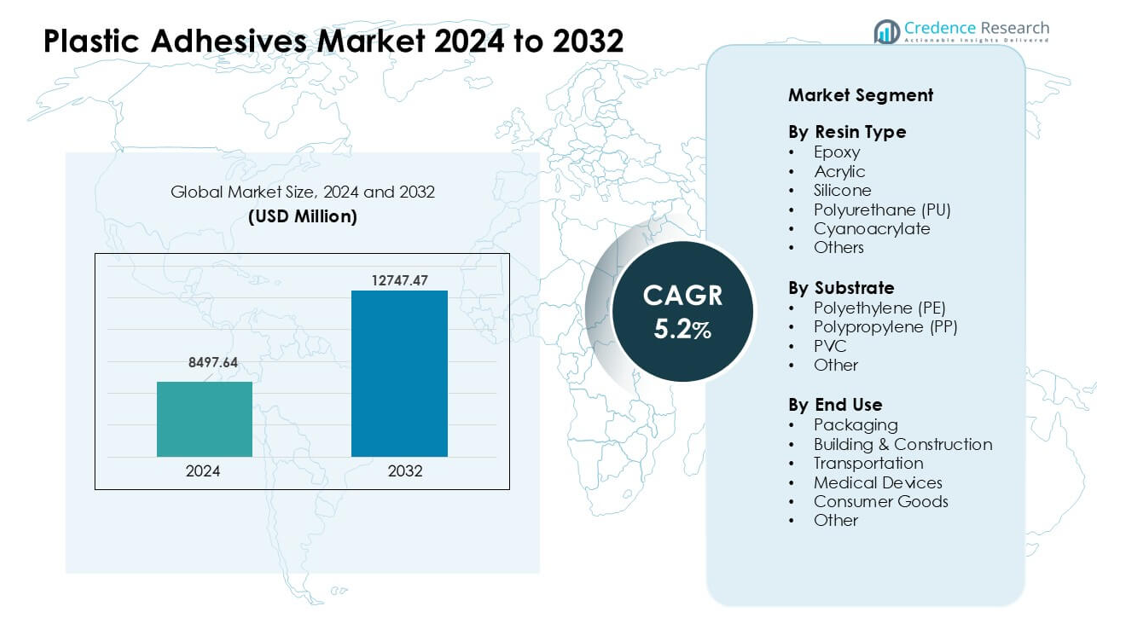

Il mercato degli adesivi plastici è stato valutato a 8497,64 milioni di USD nel 2024 ed è previsto che raggiunga i 12747,47 milioni di USD entro il 2032, crescendo a un CAGR del 5,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Adesivi Plastici 2024 |

8497,64 milioni di USD |

| Mercato degli Adesivi Plastici, CAGR |

5,2% |

| Dimensione del Mercato degli Adesivi Plastici 2032 |

12747,47 milioni di USD |

Il mercato degli adesivi plastici è guidato da grandi attori come Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema e Dow Inc. Queste aziende competono attraverso tecnologie avanzate di resine, sistemi a rapida polimerizzazione e soluzioni su misura per applicazioni nel packaging, automotive, elettronica e medicale. La loro attenzione alle chimiche adesive a basso contenuto di VOC e riciclabili supporta le crescenti esigenze di sostenibilità nei vari settori. Il Nord America ha guidato il mercato globale nel 2024 con una quota di circa il 34%, sostenuto da una forte produzione automobilistica, un’espansione nella produzione di dispositivi medici e un’alta adozione di tecnologie adesive premium nei principali settori di utilizzo finale.

Approfondimenti di Mercato:

- Il mercato degli adesivi plastici ha raggiunto un valore significativo di 8497,64 milioni di USD nel 2024 ed è previsto che cresca costantemente fino al 2032 con un forte CAGR del 5,2%, sostenuto dall’aumento dell’uso nei settori del packaging, automotive ed elettronica.

- La crescita è guidata da una maggiore domanda di plastiche leggere e da una forte adozione di adesivi epossidici e acrilici, con l’epossidico che guida il segmento delle resine con una quota di circa il 32% grazie alle forti esigenze di legame strutturale.

- I principali trend includono il passaggio verso chimiche adesive a basso contenuto di VOC e riciclabili, insieme a sistemi a rapida polimerizzazione adatti a linee di produzione automatizzate e ad alta velocità nei principali settori industriali.

- Il panorama competitivo vede protagonisti Henkel AG, 3M, H.B. Fuller, Arkema, Dow Inc e altri che investono in formulazioni avanzate e soluzioni sostenibili per rafforzare le prestazioni dei prodotti e la conformità.

- Il Nord America ha guidato il mercato con una quota di circa il 34%, seguito dall’Asia Pacifico con quasi il 31%, mentre il packaging è rimasto il segmento di utilizzo finale dominante con circa il 41% di quota nel 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Resina

L’epossidico ha guidato il segmento delle resine nel 2024 con una quota di circa il 32%. La forte resistenza strutturale, la stabilità termica e l’ampia gamma di legami hanno mantenuto l’epossidico in testa nei progetti automobilistici, elettronici e di costruzione. I gradi acrilici sono cresciuti grazie alle esigenze di rapida polimerizzazione nel packaging e nei beni di consumo, mentre il poliuretano ha guadagnato trazione nelle giunzioni flessibili. Il silicone ha mantenuto una domanda costante negli usi ad alta temperatura e i cianoacrilati si sono espansi nell’assemblaggio medico e di piccoli componenti. L’aumento dell’uso di plastiche leggere nei trasporti e nell’elettronica ha supportato una forte domanda di adesivi plastici a base epossidica.

- Ad esempio, il rapporto sul mercato globale degli adesivi plastici indica che gli adesivi a base di epossidica hanno detenuto una quota di ricavi del 32,45% nel 2024.

Per Sottostrato

Il polipropilene (PP) ha dominato questo segmento nel 2024 con una quota di quasi il 38%. Il PP ha mantenuto il primato perché il materiale è ampiamente utilizzato in parti interne di automobili, casse per imballaggi, tappi e beni di consumo. I produttori di adesivi hanno sviluppato sistemi di trattamento superficiale e primer migliorati per affrontare la bassa energia superficiale del PP, supportando una maggiore forza di adesione. Il polietilene (PE) ha seguito grazie all’uso intenso in film e contenitori rigidi. Gli adesivi in PVC hanno guadagnato terreno in tubi, profili e componenti medici. La crescita nell’imballaggio alimentare e nelle parti stampate leggere ha aiutato il PP a mantenere la sua posizione dominante.

- Ad esempio, i ricercatori hanno aumentato con successo la forza di adesione sui substrati in PP trattando i film in PP con un copolimero a blocchi cristallino a catena laterale (SCCBC); il PP modificato ha raggiunto una forza di adesione a taglio-tensile di 1,05 N/mm² (rispetto all’adesione trascurabile per il PP non trattato).

Per Uso Finale

L’imballaggio ha detenuto la quota maggiore nel 2024 con circa il 41%. Questo segmento è cresciuto grazie alla crescente domanda di sacchetti flessibili, etichette, laminati e contenitori rigidi nei settori alimentare, delle bevande e della cura personale. La forte forza di sigillatura, la rapida polimerizzazione e la conformità alle norme di sicurezza hanno supportato un uso più ampio degli adesivi plastici. L’edilizia e le costruzioni hanno utilizzato adesivi per pannelli, pavimenti e isolamento. L’automotive e il trasporto si sono affidati all’adesione per rifiniture e moduli interni. I dispositivi medici si sono espansi grazie ad applicazioni di grado sterile. L’elevata domanda di beni confezionati ha mantenuto l’imballaggio in posizione di leadership.

Principali Fattori di Crescita:

Adozione Crescente di Plastica Leggera in Settori Chiave

La domanda di plastica leggera è aumentata nei settori automobilistico, elettronico e dei beni di consumo, il che ha incrementato l’uso di adesivi plastici. I produttori hanno sostituito i fissaggi meccanici con soluzioni di adesione avanzate che offrono minor peso, maggiore flessibilità di design e migliorata distribuzione dello stress. I produttori di automobili hanno utilizzato adesivi per unire rifiniture interne, unità di illuminazione e parti sotto il cofano, supportando le norme sull’efficienza del carburante. I marchi di elettronica hanno adottato gradi ad alta resistenza per assemblaggi compatti in smartphone, elettrodomestici e pacchi batteria per veicoli elettrici. La crescita nell’imballaggio flessibile e nei componenti medici ha aggiunto ulteriore slancio. L’attenzione crescente alla durabilità, riduzione del rumore e adesione multi-materiale ha mantenuto la plastica leggera un importante motore per il consumo di adesivi plastici.

- Ad esempio, un rapporto strategico aziendale globale nota che gli adesivi plastici sono diventati “abilitatori essenziali” in assemblaggi di prodotti leggeri e multi-materiale nei settori automobilistico, elettronico, dell’imballaggio e dei dispositivi medici, specialmente dove le plastiche come poliolefine o compositi necessitano di adesione al posto dei fissaggi meccanici.

Espansione della Domanda di Imballaggi nei Settori Alimentare, delle Bevande e della Cura Personale

I marchi di imballaggio hanno utilizzato più film laminati, plastiche rigide e strutture multistrato, il che ha aumentato la dipendenza da sistemi adesivi ad alte prestazioni. Gli adesivi plastici hanno supportato velocità di sigillatura rapide, una migliore protezione della durata di conservazione e un’adesione sicura per materiali a contatto con alimenti. La crescita dell’e-commerce ha aumentato la necessità di formati di imballaggio durevoli con forte resistenza allo strappo e agli urti. Le aziende di cura personale e farmaceutiche hanno preferito gli adesivi plastici per tubi, etichette, tappi e confezioni blister. I marchi hanno ampliato l’uso di imballaggi riciclabili e mono-materiale, il che ha aumentato la domanda di adesivi progettati per substrati in PP e PE. L’aumento del consumo di beni confezionati a livello mondiale ha mantenuto l’imballaggio un motore di crescita critico per il mercato.

- Ad esempio, nel packaging flessibile e rigido, gli adesivi consentono l’adesione di plastiche a bassa energia superficiale come polietilene e polipropilene, una capacità fortemente enfatizzata nei rapporti di mercato come un fattore chiave nell’espansione del mercato degli adesivi nel settore del packaging e dei beni di consumo.

Progressi nella Chimica degli Adesivi e Tecnologie di Adesione

Nuove chimiche adesive hanno migliorato la velocità di polimerizzazione, la compatibilità superficiale, la flessibilità e la resistenza dell’adesione, il che ha portato a una più ampia adozione in applicazioni ad alte prestazioni. I gradi epossidici e acrilici hanno fornito una maggiore resistenza termica e chimica per le esigenze automobilistiche e industriali. I sistemi poliuretanici si sono espansi nelle giunzioni flessibili, mentre i cianoacrilati di grado medico hanno supportato l’adesione sterile nell’assemblaggio dei dispositivi. I trattamenti al plasma e corona hanno migliorato l’adesione su plastiche a bassa energia come PP e PE. L’automazione nelle linee di assemblaggio ha aumentato la domanda di sistemi di dosaggio di precisione e adesivi a polimerizzazione rapida. I cambiamenti nel settore verso soluzioni di adesione più forti, sicure e versatili hanno continuato a spingere l’innovazione, aumentando le aspettative di prestazione in diversi settori di utilizzo finale.

Tendenze e Opportunità Chiave:

Crescita delle Soluzioni Adesive Ecologiche e Riciclabili

Le tendenze di sostenibilità hanno incoraggiato i produttori a sviluppare formulazioni adesive a basso VOC, senza solventi e riciclabili. I marchi di packaging si sono orientati verso strutture in PE e PP mono-materiale, che richiedevano sistemi adesivi compatibili che supportassero i flussi di riciclaggio. Le chimiche a base d’acqua e a base biologica hanno guadagnato attenzione a causa della pressione normativa sulle sostanze pericolose. Le aziende hanno anche esplorato adesivi che si staccano su comando per supportare il design circolare nell’elettronica e nei beni di consumo. L’aumento degli investimenti in materiali ecologici e la conformità agli obiettivi di sostenibilità globale hanno posizionato le soluzioni adesive ecologiche come una tendenza importante e un’opportunità di mercato a lungo termine.

- Ad esempio, secondo un rapporto sul mercato degli adesivi sostenibili, gli adesivi progettati per staccarsi in condizioni specifiche come calore, umidità o attivatori chimici sono sempre più utilizzati affinché plastica, metalli, vetro e carta possano essere separati a fine vita e riciclati più facilmente.

Adozione di Automazione e Linee di Produzione ad Alta Velocità

I produttori hanno aggiornato all’automazione negli impianti automobilistici, elettronici e di packaging, aumentando la necessità di adesivi che polimerizzano rapidamente e mantengono una qualità costante. I sistemi di erogazione robotica hanno migliorato la precisione, ridotto gli sprechi e garantito la ripetibilità nelle operazioni ad alto volume. Gli adesivi acrilici a polimerizzazione rapida, a caldo e curabili con UV hanno supportato questo cambiamento, consentendo livelli di produttività più elevati. Le fabbriche intelligenti hanno utilizzato sensori e strumenti di monitoraggio digitale per ottimizzare il flusso adesivo e la resistenza dell’adesione. Man mano che più industrie adottano i sistemi Industry 4.0, i fornitori di adesivi avranno nuove opportunità offrendo prodotti su misura per flussi di lavoro automatizzati e ad alta velocità.

- Ad esempio, i sistemi automatizzati di erogazione di adesivi hanno dimostrato di offrire una “precisione millimetrica”, garantendo dimensioni, posizionamento e volume uniformi del cordone anche su geometrie complesse, aumentando la coerenza e riducendo gli sprechi rispetto all’applicazione manuale.

Principali Sfide:

Sfide di Incollaggio con Plastiche a Bassa Energia Superficiale

Le plastiche comuni come il polietilene e il polipropilene presentano difficoltà di incollaggio a causa della bassa energia superficiale, che limita la bagnatura e la penetrazione dell’adesivo. I produttori spesso necessitano di passaggi aggiuntivi come trattamenti al plasma, fiamma o corona per migliorare l’adesione, il che aumenta i costi e rallenta la produzione. I primer specializzati aumentano l’affidabilità ma sollevano preoccupazioni sulla gestione dei prodotti chimici. Sebbene le nuove formulazioni adesive abbiano migliorato la compatibilità, ottenere un incollaggio stabile a lungo termine rimane difficile in ambienti gravosi o ad alta temperatura. Questi vincoli prestazionali limitano l’uso di adesivi standard e richiedono continua innovazione per soddisfare le esigenze industriali più esigenti.

Pressione Normativa su Prodotti Chimici ed Emissioni di COV

Il mercato affronta rigide normative globali che mirano ai composti organici volatili, solventi pericolosi e prodotti chimici con rischi per la salute. La conformità aumenta la complessità delle formulazioni e i costi di produzione per i produttori di adesivi. Molti adesivi tradizionali contengono sostanze limitate secondo le normative EU REACH, gli standard EPA degli Stati Uniti e le regole regionali sulla sicurezza degli imballaggi. I produttori devono investire in R&S per creare alternative più sicure senza compromettere la resistenza o la velocità di polimerizzazione. Industrie come l’imballaggio alimentare e i dispositivi medici richiedono test rigorosi, che rallentano le approvazioni dei prodotti. Queste pressioni normative rimangono una sfida importante e influenzano le strategie future di sviluppo dei prodotti.

Analisi Regionale:

Nord America

Il Nord America ha guidato il mercato degli adesivi plastici nel 2024 con una quota di circa il 34%. La forte domanda proveniva dall’alleggerimento automobilistico, dalla produzione di dispositivi medici e dall’imballaggio ad alte prestazioni. I produttori automobilistici statunitensi hanno utilizzato sistemi epossidici e poliuretanici per l’incollaggio interno e strutturale, mentre le aziende elettroniche hanno adottato acrilici a polimerizzazione rapida per assemblaggi compatti. La crescita dell’e-commerce ha supportato un uso più ampio di imballaggi laminati e flessibili. La regione ha anche avanzato tecnologie adesive sostenibili a causa delle crescenti normative sui COV. La forte spesa in R&S e l’alta concentrazione di produttori di adesivi premium hanno aiutato il Nord America a mantenere la sua posizione di leadership in applicazioni industriali e di consumo.

Europa

L’Europa ha detenuto quasi il 28% della quota nel 2024, guidata da rigide normative ambientali, dall’espansione della produzione di veicoli elettrici e da una forte innovazione nell’imballaggio. Germania, Francia e Regno Unito hanno utilizzato adesivi ad alte prestazioni per pacchi batteria EV, dispositivi medici ed elettronica di precisione. Gli obiettivi dell’economia circolare dell’UE hanno spinto la domanda di sistemi adesivi riciclabili e privi di solventi, specialmente per le linee di imballaggio PP e PE. La crescita nella ristrutturazione edilizia e nei compositi leggeri ha anche supportato il consumo. La forte pressione normativa ha incoraggiato le aziende a spostarsi verso chimiche più ecologiche, mantenendo l’Europa una regione chiave per tecnologie adesive avanzate ed eco-sostenibili.

Asia Pacifico

L’Asia Pacifico ha rappresentato circa il 31% della quota nel 2024 ed è cresciuta più velocemente grazie alla rapida industrializzazione, alla forte produzione di elettronica e agli alti volumi di produzione di plastica. Cina, Giappone, Corea del Sud e India hanno utilizzato grandi quantità di adesivi acrilici, epossidici e poliuretanici per smartphone, elettrodomestici, componenti di trasporto e film per imballaggi. L’espansione degli impianti automobilistici e l’aumento della produzione di veicoli elettrici hanno continuato a stimolare la domanda. La regione ha anche beneficiato delle forti esigenze di imballaggio dell’e-commerce e della produzione su larga scala di beni di consumo. I costi di produzione competitivi e l’aumento degli investimenti nell’automazione hanno posizionato l’Asia Pacifico come il motore di crescita più forte nel mercato globale.

America Latina

L’America Latina ha detenuto circa il 4% della quota nel 2024, supportata dalla crescente attività di imballaggio, aftermarket automobilistico e costruzione edilizia. Brasile e Messico hanno adottato più adesivi plastici nel confezionamento alimentare, nei beni domestici e nelle rifiniture interne automobilistiche. La domanda di soluzioni adesive durevoli e convenienti è aumentata man mano che i produttori hanno ampliato la capacità produttiva locale. La crescita nel confezionamento sanitario e nei dispositivi medici di base ha anche contribuito a un’adozione costante. Gli aggiornamenti infrastrutturali e il crescente consumo di beni confezionati hanno aiutato a mantenere una crescita moderata. L’investimento tecnologico limitato rispetto alle principali regioni ha frenato un’espansione più rapida ma ha mantenuto il mercato stabile.

Medio Oriente & Africa

Il Medio Oriente & Africa ha catturato quasi il 3% della quota nel 2024, guidato dall’aumento della spesa per le costruzioni, dalla diversificazione industriale e dalla costante domanda di imballaggi. Le nazioni del Golfo hanno utilizzato adesivi plastici per pannelli, sistemi di isolamento e applicazioni interne in grandi progetti edilizi. La crescita nel confezionamento alimentare e delle bevande ha supportato una più ampia adozione di adesivi per laminazione e sigillatura. Il Sud Africa ha ampliato l’uso nell’assemblaggio automobilistico e nella produzione di beni di consumo. Il passaggio della regione verso la produzione locale di plastica e materiali per imballaggi ha creato nuove opportunità, anche se l’adozione tecnologica più lenta e la volatilità economica hanno limitato un’adozione più ampia nei settori industriali.

Segmentazioni di Mercato:

Per Tipo di Resina

- Epossidica

- Acrilica

- Silicone

- Poliuretano (PU)

- Cianoacrilato

- Altri

Per Sottostrato

- Polietilene (PE)

- Polipropilene (PP)

- PVC

- Altro

Per Uso Finale

- Imballaggio

- Edilizia & Costruzioni

- Trasporti

- Dispositivi Medici

- Beni di Consumo

- Altro

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il mercato degli adesivi plastici presenta una forte competizione tra le principali aziende come Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema e Dow Inc. Queste aziende si concentrano su chimiche avanzate delle resine, tra cui sistemi epossidici, poliuretanici, acrilici e siliconici che supportano un’adesione ad alta resistenza in ambiti come imballaggi, automotive, medicale ed elettronica. I principali attori investono in soluzioni adesive a rapida polimerizzazione, a basso contenuto di VOC e riciclabili per soddisfare le normative globali sempre più rigide e gli obiettivi di sostenibilità. Molte aziende espandono la produzione in Asia Pacifico e rafforzano le partnership con OEM automobilistici e di imballaggio. La crescente domanda di adesione multi-materiale e strutture leggere stimola un’attività continua di R&S. Le aziende migliorano anche i loro portafogli con strumenti di erogazione digitale, tecnologie di preparazione delle superfici e gradi adesivi specifici per applicazione. Questo ambiente competitivo spinge l’innovazione e rafforza il cambiamento del mercato verso sistemi di adesione ad alte prestazioni ed ecocompatibili.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Henkel AG

- 3M

- Master Bond Inc

- Dymax Corporation

- Illinois Tool Works

- Ashland Inc

- Mapei S.P.A.

- B. Fuller

- Arkema

- Dow Inc

Sviluppi Recenti:

- Ad agosto 2025, Henkel AG ha annunciato una nuova generazione di sigillanti Darex COV a base di PVC senza ftalati per applicazioni su secchi e tamburi (migliorate le credenziali di salute/ambiente).

- A maggio 2025, Master Bond Inc. ha annunciato nuovi rilasci di prodotti (esempio: EP3HTSDA-2Med, un’epossidica conduttiva elettricamente riempita d’argento in una parte che ha superato ISO 10993-5; comunicato stampa datato 19/05/2025). Il flusso di notizie di maggio 2025 di Master Bond evidenzia anche adesivi UV/LED e a doppia polimerizzazione progettati per l’incollaggio di substrati difficili.

- A giugno 2024, Dow Inc. ha annunciato che tre dei suoi sistemi adesivi utilizzati con imballaggi in film di polietilene hanno ricevuto il riconoscimento formale dall’Associazione dei Riciclatori di Plastica per la compatibilità con il riciclaggio del film PE. Questa validazione supporta i proprietari di marchi e i convertitori nella progettazione di strutture di imballaggio in plastica che mantengono una forte adesione pur rimanendo riciclabili nei flussi PE stabiliti.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Resina, Substrato, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Discute inoltre vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di adesivi ad alta resistenza aumenterà man mano che le industrie si sposteranno verso componenti in plastica leggera.

- L’adozione di sistemi adesivi riciclabili e a basso VOC crescerà a causa delle rigide regole di sostenibilità.

- Le chimiche a polimerizzazione rapida si espanderanno per supportare linee di produzione automatizzate e ad alta velocità.

- L’uso di soluzioni di incollaggio per moduli di batterie EV e parti interne aumenterà.

- I produttori di dispositivi medici adotteranno formulazioni adesive più biocompatibili e di grado sterile.

- I marchi di imballaggio si sposteranno verso strutture mono-materiale che richiedono avanzati incollaggi PP e PE.

- Tecnologie di attivazione superficiale come il trattamento al plasma e corona vedranno un uso più ampio.

- I produttori investiranno in strumenti di erogazione digitale per un’applicazione adesiva precisa e costante.

- L’Asia Pacifico guadagnerà maggiore slancio come hub di produzione chiave per elettronica e plastica.

- Le aziende espanderanno la R&S per creare adesivi compatibili con il design circolare e facili da smontare.