Panoramica del Mercato

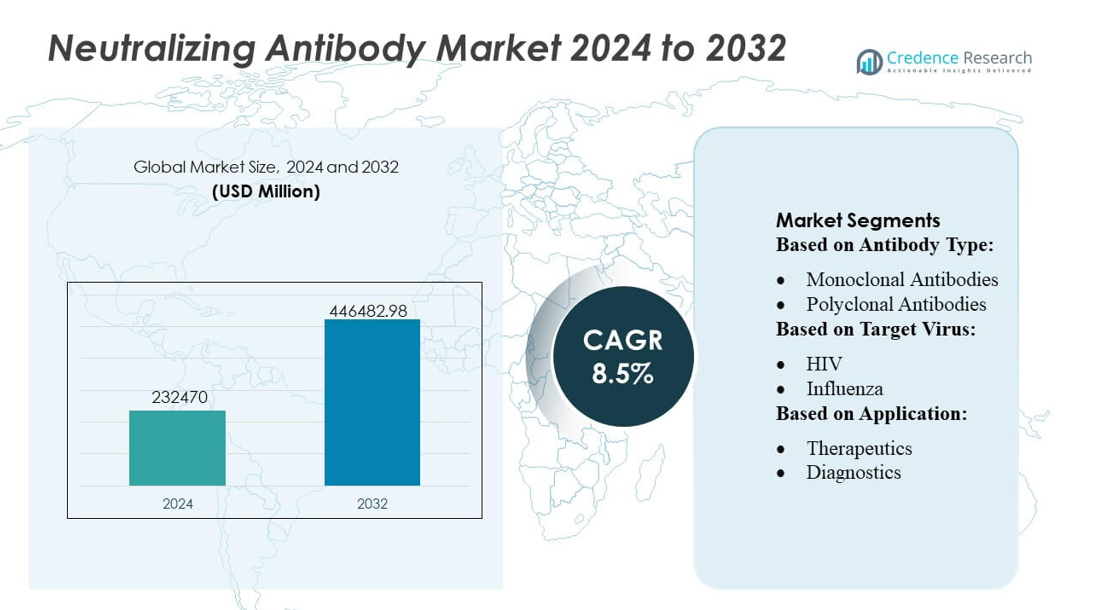

Il mercato degli anticorpi neutralizzanti è stato valutato a 232470 milioni di USD nel 2024 e si prevede che raggiungerà 446482,98 milioni di USD entro il 2032, con un CAGR dell’8,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Anticorpi Neutralizzanti 2024 |

232470 milioni di USD |

| Mercato degli Anticorpi Neutralizzanti, CAGR |

8,5% |

| Dimensione del Mercato degli Anticorpi Neutralizzanti 2032 |

446482,98 milioni di USD |

Il mercato globale degli anticorpi neutralizzanti presenta attori principali come Pfizer Inc., Regeneron Pharmaceuticals, Inc., AstraZeneca PLC, Roche Holding AG, Eli Lilly and Company, Sanofi SA, GlaxoSmithKline plc, Merck & Co., Inc., e Johnson & Johnson, ciascuno con forti pipeline di R&D e ampi portafogli terapeutici. Queste aziende guidano lo sviluppo di anticorpi monoclonali e bispecifici neutralizzanti che mirano alle malattie infettive e alle indicazioni oncologiche, sfruttando programmi clinici robusti e capacità produttive. Il mercato mostra una concentrazione moderata, con aziende di alto livello che mantengono la leadership attraverso innovazione, approvazioni normative e reti di distribuzione globali. A livello regionale, il Nord America guida il mercato degli anticorpi neutralizzanti, rappresentando circa il 42% della quota globale, supportato da un’infrastruttura sanitaria avanzata, alti tassi di adozione dei biologici e forti investimenti nella biotecnologia. Il predominio del Nord America sottolinea il suo ruolo critico nel plasmare le tendenze di mercato, i finanziamenti e l’adozione terapeutica a livello mondiale.

Approfondimenti di Mercato

- Il mercato degli anticorpi neutralizzanti è stato valutato a 232.470 milioni di USD nel 2024 e si prevede che raggiungerà 446.482,98 milioni di USD entro il 2032, registrando un CAGR dell’8,5%.

- La crescita del mercato è guidata dall’aumento dell’adozione di anticorpi monoclonali e bispecifici per le malattie infettive e l’oncologia, supportata dall’espansione delle pipeline cliniche dei principali sviluppatori.

- Una tendenza chiave include l’aumento dell’integrazione di piattaforme di scoperta di anticorpi guidate dall’IA, che consentono un’identificazione più rapida di anticorpi neutralizzanti ad alta affinità e rafforzano l’innovazione tra le aziende di alto livello.

- L’intensità competitiva rimane alta poiché Pfizer, Regeneron, AstraZeneca, Roche ed Eli Lilly continuano a ottenere approvazioni normative; tuttavia, le restrizioni includono alti costi di produzione, complessità nella produzione e dipendenze della catena di approvvigionamento per i biologici.

- A livello regionale, il Nord America detiene una quota del 42%, guidato da una forte adozione dei biologici, mentre tra i segmenti, gli anticorpi neutralizzanti monoclonali dominano grazie alla loro ampia applicabilità terapeutica e all’ampia commercializzazione da parte dei leader farmaceutici globali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Anticorpo

I anticorpi monoclonali dominano il mercato degli anticorpi neutralizzanti con una quota stimata del 72-75%, supportati dalla loro alta specificità, prestazioni costanti dei lotti e adozione clinica ampliata nella gestione delle malattie infettive. La loro rapida espansione attraverso piattaforme ricombinanti e una forte pipeline di approvazioni regolatorie rafforzano ulteriormente la leadership. Gli anticorpi policlonali mantengono una domanda costante in applicazioni di nicchia e di uso d’emergenza, in particolare dove il riconoscimento ampio degli epitopi fornisce un vantaggio terapeutico. La crescita in entrambe le categorie è rafforzata dall’aumento dei tassi di mutazione virale, dall’incremento dei programmi di sorveglianza globale e dall’accelerazione degli investimenti nell’ingegneria di precisione degli anticorpi.

- Ad esempio, il test IgG SARS-CoV-2 di Abbott, eseguito sulle piattaforme ARCHITECT e Alinity, ha dimostrato una specificità del 99,6% e una sensibilità del 100% quando somministrato 14 o più giorni dopo l’insorgenza dei sintomi.

Per Virus Target

SARS-CoV-2 rimane il virus target principale con una quota stimata del 48-50%, guidato dai programmi di vaccinazione globale, dallo sviluppo terapeutico focalizzato sulle varianti e dalla continua domanda di candidati anticorpi neutralizzanti di nuova generazione. L’HIV rappresenta il secondo segmento più grande grazie al finanziamento a lungo termine della ricerca, allo sviluppo di anticorpi ampiamente neutralizzanti e al persistente carico di malattia globale. Influenza, Ebola, Zika e Epatite C contribuiscono collettivamente a una crescita incrementale mentre i produttori migliorano le librerie di anticorpi per patogeni emergenti e riemergenti. L’espansione dei quadri di preparazione pandemica e delle piattaforme di anticorpi cross-reattivi continua a supportare lo sviluppo diversificato delle pipeline in tutte le categorie virali.

- Ad esempio, Evusheld (tixagevimab–cilgavimab) di AstraZeneca ha dimostrato un’emivita sierica media di circa 90 giorni grazie alla sua regione Fc ingegnerizzata YTE, e il suo trial di Fase III PROVENT ha riportato una riduzione del 77% dei casi sintomatici di COVID-19 a 28 giorni e dell’83% a 6 mesi, supportata dalla potenza di neutralizzazione con valori IC50 bassi fino a 13,7 ng/mL contro il ceppo ancestrale di SARS-CoV-2.

Per Applicazione

I terapeutici rappresentano il segmento di applicazione dominante con una quota stimata del 62-65%, poiché gli anticorpi neutralizzanti guadagnano un’importante trazione per il trattamento acuto, la profilassi post-esposizione e la gestione dei pazienti ad alto rischio. I diagnostici seguono, supportati da test rapidi basati su anticorpi, test avanzati di neutralizzazione e soluzioni di test sviluppate in laboratorio che richiedono reagenti anticorpali ad alta affinità. Le applicazioni di ricerca e sviluppo accelerano mentre le aziende biotecnologiche espandono i programmi di screening, gli studi di biologia strutturale e le piattaforme di scoperta di anticorpi ad alto rendimento. La crescita in questo segmento è rafforzata dall’aumento dei finanziamenti per la ricerca virologica, dallo sviluppo di anticorpi responsivi alle varianti e dall’integrazione di sistemi di progettazione di anticorpi guidati dall’IA.

Principali Fattori di Crescita

Rapido Avanzamento nelle Tecnologie di Ingegneria degli Anticorpi

Il mercato cresce fortemente man mano che le tecnologie di ingegneria degli anticorpi evolvono verso una maggiore affinità, una potenza di neutralizzazione migliorata e un riconoscimento più ampio degli epitopi. I progressi nell’ingegneria Fc, nella progettazione guidata dalla struttura e nei sistemi di espressione ottimizzati consentono uno sviluppo più rapido di anticorpi neutralizzanti di nuova generazione con stabilità migliorata e ridotta immunogenicità. Le piattaforme di screening automatizzate e i modelli predittivi guidati dall’IA accelerano la selezione dei candidati e riducono i tempi di R&S. Queste capacità supportano l’espansione delle pipeline terapeutiche, rafforzano i tassi di successo preclinici e attraggono investimenti sostenuti da aziende biotecnologiche e programmi di malattie infettive finanziati dal governo.

- Ad esempio, Eli Lilly esemplifica questo con lo sviluppo di bamlanivimab (LY-CoV555) ed etesevimab (LY-CoV016) per la neutralizzazione del SARS-CoV-2.

Aumento del Carico Globale delle Malattie Infettive e Emergenza di Varianti

L’aumento dell’incidenza di epidemie virali e la persistenza di malattie ad alto carico come HIV, influenza ed epatite C alimentano significativamente l’espansione del mercato. Nuove mutazioni virali e frequente emergenza di varianti intensificano la domanda di anticorpi neutralizzanti che mantengano una protezione ampia offrendo al contempo una risposta terapeutica rapida. Le agenzie di salute pubblica e i consorzi internazionali continuano a dare priorità ai finanziamenti per lo sviluppo di farmaci antivirali, la preparazione alle pandemie e la ricerca immunoterapeutica. Questo ecosistema supporta prove cliniche accelerate, autorizzazioni per uso d’emergenza e l’espansione delle librerie di anticorpi neutralizzanti per patogeni emergenti e riemergenti.

- Ad esempio, DS-5670 ha recentemente dimostrato in un trial di richiamo di Fase 3 che una dose ha prodotto un titolo geometrico medio (GMT) di anticorpi neutralizzanti nel sangue contro la sotto-variante omicron BA.5 che non era inferiore al vaccino comparatore attivo a quattro settimane dalla somministrazione.

Crescente Adozione di Terapie Basate su Anticorpi in Gruppi di Pazienti ad Alto Rischio

Gli anticorpi neutralizzanti guadagnano terreno come terapie di prima linea o complementari per individui immunocompromessi, anziani e ad alto rischio che rispondono inadeguatamente ai vaccini. La loro rapida insorgenza d’azione, il meccanismo mirato e la capacità di ridurre la carica virale elevano la rilevanza clinica in contesti ospedalieri e ambulatoriali. L’integrazione crescente delle terapie con anticorpi monoclonali nelle linee guida di trattamento per infezioni virali respiratorie e trasmesse per via ematica rafforza l’adozione. L’espansione del rimborso assicurativo, il miglioramento della scalabilità produttiva e maggiori evidenze cliniche a supporto dell’intervento precoce accelerano ulteriormente l’adozione nei mercati sviluppati ed emergenti.

Tendenze e Opportunità Chiave

Espansione degli Anticorpi Ampiamente Neutralizzanti e delle Piattaforme Multi-Specifiche

Una tendenza principale si concentra sullo sviluppo di anticorpi ampiamente neutralizzanti e costrutti multi-specifici capaci di mirare a più epitopi simultaneamente. Queste piattaforme offrono resilienza contro la fuga virale e dimostrano una maggiore ampiezza di neutralizzazione attraverso le varianti. Le opportunità emergono mentre le aziende biotecnologiche esplorano formati di anticorpi trispecifici, bispecifici e combinati, supportati da approfondimenti di biologia strutturale e strumenti di sequenziamento di nuova generazione. Il crescente interesse per i candidati anticorpali pan-virus incentiva partnership strategiche e programmi di ricerca e sviluppo cross-patogeni allineati con strategie globali di preparazione alle pandemie.

- Ad esempio, (GSK4182136) ha dimostrato una potente neutralizzazione del virus vivo in saggi preclinici, legandosi a un epitopo conservato sulla proteina spike del SARS-CoV-2 e mantenendo l’attività neutralizzante nei test con pseudovirus contro più varianti.

Aumento dell’Uso di AI e Screening ad Alta Processività per la Scoperta di Anticorpi

La modellazione assistita dall’AI, la previsione degli epitopi guidata dall’apprendimento automatico e lo screening microfluidico ad alta processività ridefiniscono i processi di scoperta degli anticorpi. Questi strumenti migliorano l’accuratezza dei candidati, riducono i tempi di sviluppo e potenziano la previsione dei profili di neutralizzazione cross-reattivi. Le aziende farmaceutiche e biotecnologiche investono sempre più in piattaforme di scoperta digitale e sistemi automatizzati di sviluppo di linee cellulari per espandere le librerie di anticorpi. La tendenza crea opportunità per programmi scalabili e a risposta rapida capaci di affrontare patogeni emergenti entro finestre di sviluppo compresse, rafforzando la prontezza del settore per future epidemie.

- Ad esempio, JNJ‑79635322 (JNJ-5322). In uno studio di Fase 1 su 36 pazienti con mieloma multiplo recidivante o refrattario trattati alla dose raccomandata per la Fase 2, JNJ-5322 ha raggiunto un tasso di risposta globale (ORR) dell’86,1%, e in 27 pazienti non trattati con terapie dirette a BCMA e GPRC5D l’ORR ha raggiunto il 100%.

Crescita nelle Applicazioni Diagnostiche e di Sorveglianza

Gli anticorpi neutralizzanti giocano un ruolo crescente nei test diagnostici progettati per il rilevamento delle varianti, il monitoraggio della risposta immunitaria e i test di neutralizzazione virale. La domanda aumenta per anticorpi ad alta affinità adatti a test rapidi, piattaforme di neutralizzazione del pseudovirus e test di conferma sviluppati in laboratorio. Emergono opportunità con l’espansione dei sistemi di sorveglianza globale, che richiedono reagenti più precisi per monitorare la fuga immunitaria e la sorveglianza dell’immunità a livello di popolazione. Questa tendenza supporta un più ampio spostamento verso modelli diagnostico-terapeutici integrati e rafforza la collaborazione tra sviluppatori diagnostici e produttori di anticorpi.

Sfide Chiave

Alti Costi di Produzione e Requisiti di Produzione Complessi

Il mercato affronta limitazioni dovute agli alti costi di produzione, ai rigorosi requisiti di purificazione e alla dipendenza da infrastrutture avanzate di bioreattori. Produrre anticorpi neutralizzanti consistenti e ad alta potenza richiede un controllo rigoroso dei processi, aumentando le spese operative sia per i piccoli che per i grandi produttori. Vincoli della catena di approvvigionamento per materie prime critiche e sensibilità alle inefficienze di scala aumentano ulteriormente le sfide di produzione. Queste pressioni sui costi riducono l’accessibilità nelle regioni a basso reddito e sfidano l’adozione diffusa senza quadri di rimborso di supporto o programmi di approvvigionamento governativi.

Rischio di Fuga Virale e Efficacia Limitata a Lungo Termine

Una sfida persistente deriva dalle mutazioni virali che riducono l’efficacia a lungo termine delle terapie esistenti con anticorpi neutralizzanti. Deriva antigenica rapida, eventi di ricombinazione e l’emergere di varianti evasive al sistema immunitario riducono la potenza di neutralizzazione, richiedendo una continua riformulazione dei candidati anticorpali. Questo ambiente dinamico aumenta la complessità della R&S e può accorciare i cicli di vita commerciali. Mantenere la rilevanza clinica richiede una sorveglianza continua, piattaforme di ridisegno accelerato e strategie di targeting multi-epitopiche che possano resistere alla pressione evolutiva e ridurre la probabilità di resistenza terapeutica.

Analisi Regionale

Nord America

Il Nord America guida il Mercato degli Anticorpi Neutralizzanti con una quota stimata del 38–40%, trainata da una forte infrastruttura biofarmaceutica, rapida adozione di terapie basate su anticorpi e ampio finanziamento per la ricerca sulle malattie infettive. La regione beneficia di reti avanzate di sperimentazione clinica, alta penetrazione diagnostica e supporto governativo costante per i programmi di preparazione alle pandemie. Le principali aziende espandono le pipeline di scoperta degli anticorpi attraverso piattaforme guidate dall’IA e sistemi di bioreattori su larga scala, rafforzando le capacità di produzione. La robusta spesa sanitaria, l’alta consapevolezza delle applicazioni immunoterapeutiche e l’incorporazione attiva degli anticorpi neutralizzanti nelle linee guida terapeutiche rafforzano ulteriormente la posizione dominante della regione nella crescita del mercato globale.

Europa

L’Europa detiene circa 28-30% della quota di mercato, supportata da una forte intensità di R&S, ecosistemi avanzati di biotecnologia e crescenti investimenti nelle immunoterapie antivirali. Paesi come Germania, Regno Unito e Francia guidano l’innovazione attraverso partenariati di ricerca pubblico-privato e una crescente adozione di terapie con anticorpi monoclonali nella gestione delle malattie infettive. I quadri normativi che enfatizzano la sicurezza e l’approvazione accelerata per le terapie ad alta necessità aiutano ad espandere la penetrazione del mercato. Un crescente focus sulla sorveglianza transfrontaliera, la rilevazione precoce dei patogeni e lo sviluppo di anticorpi neutralizzanti resistenti alle varianti continua a rafforzare il ruolo strategico dell’Europa nel plasmare i progressi clinici e commerciali nel mercato globale.

Asia-Pacifico

L’Asia-Pacifico rappresenta una quota stimata del 22-24%, spinta da hub biotecnologici in espansione, crescente incidenza di malattie infettive e miglioramento dell’accesso a piattaforme terapeutiche avanzate. Cina, Giappone, Corea del Sud e India migliorano la crescita del mercato attraverso maggiori investimenti nell’ingegneria degli anticorpi, capacità di bioproduzione e collaborazioni accademico-industriali. La crescente partecipazione agli studi clinici e le priorità governative accresciute sulla preparazione alle epidemie supportano una più ampia adozione di anticorpi neutralizzanti. Una migliore armonizzazione normativa e la rapida espansione della ricerca guidata da CRO elevano ulteriormente la competitività della regione, posizionando l’Asia-Pacifico come uno dei mercati in più rapida crescita con un forte potenziale di sviluppo a lungo termine.

America Latina

L’America Latina cattura circa il 6-7% della quota di mercato, supportata da una crescente consapevolezza dei trattamenti basati su anticorpi monoclonali e da iniziative nazionali in crescita per rafforzare la gestione delle malattie infettive. Brasile e Messico guidano la domanda regionale con un’infrastruttura diagnostica in espansione, un miglior monitoraggio della risposta ai vaccini e l’adozione di tecnologie anticorpali per popolazioni ad alto rischio. La capacità limitata di bioproduzione e i vincoli di costo temperano la crescita, ma le partnership in corso con aziende farmaceutiche globali aiutano a introdurre terapie avanzate con anticorpi neutralizzanti. Maggiori investimenti nella resilienza della salute pubblica, approvazioni normative più rapide per i biologici innovativi e programmi di sorveglianza supportati dal governo continuano a sostenere un’espansione del mercato graduale ma costante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota stimata del 4-5%, caratterizzata da crescenti sforzi di modernizzazione sanitaria e crescente interesse per le terapie basate su anticorpi per le epidemie virali. I paesi del Golfo, tra cui gli Emirati Arabi Uniti e l’Arabia Saudita, stimolano la domanda attraverso un’infrastruttura clinica migliorata, maggiori finanziamenti per i biologici e partnership con aziende biotecnologiche globali. L’adozione più ampia è ancora sfidata da alti costi di trattamento e capacità di produzione locale limitata, in particolare nell’Africa sub-sahariana. Tuttavia, i programmi di vaccinazione emergenti, le iniziative di sorveglianza e le capacità diagnostiche migliorate supportano una crescita incrementale, espandendo gradualmente l’accesso agli anticorpi neutralizzanti nelle applicazioni prioritarie per le malattie infettive.

Segmentazioni di Mercato:

Per Tipo di Anticorpo:

- Anticorpi Monoclonali

- Anticorpi Policlonali

Per Virus Target:

Per Applicazione:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli anticorpi neutralizzanti presenta un panorama competitivo ancorato da Abbott Laboratories, AstraZeneca plc, Pfizer Inc, Eli Lilly And Company, Daiichi Sankyo Company, Limited, Johnson & Johnson Services, Inc., GlaxoSmithKline plc, Amgen Inc., Novartis AG e Merck & Co., Inc. Il mercato degli anticorpi neutralizzanti continua a rafforzarsi mentre le principali aziende biofarmaceutiche ampliano il loro focus su immunoterapie avanzate, costrutti di anticorpi resistenti alle varianti e piattaforme antivirali a risposta rapida. I produttori danno priorità allo sviluppo di anticorpi monoclonali ad alta affinità, all’ingegneria di anticorpi multi-specifici e a pipeline di scoperta accelerate supportate da sistemi di previsione degli epitopi basati sull’IA e screening ad alto rendimento. Le partnership strategiche con aziende biotecnologiche, istituti di ricerca e agenzie sanitarie governative migliorano la traduzione clinica e consentono una progressione più rapida dalla valutazione preclinica all’approvazione regolatoria. Le aziende investono anche pesantemente in infrastrutture di bioreattori scalabili e tecnologie di produzione continua, migliorando l’efficienza produttiva e garantendo una rapida disponibilità di fornitura durante i picchi di domanda causati da focolai.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Abbott Laboratories

- AstraZeneca plc

- Pfizer Inc

- Eli Lilly And Company

- Daiichi Sankyo Company, Limited

- Johnson & Johnson Services, Inc.

- GlaxoSmithKline plc

- Amgen Inc.

- Novartis AG

- Merck & Co., Inc.

Sviluppi Recenti

- Nel novembre 2024, BioNTech ha annunciato un accordo per acquisire Biotheus, assicurandosi i diritti mondiali sul loro promettente anticorpo bispecifico BNT327 (mirato a PD-L1 e VEGF-A) ed espandendo la pipeline oncologica di BioNTech, ottenendo accesso alla piattaforma di anticorpi di Biotheus e alla produzione in Cina. L’accordo, completato all’inizio del 2025, ha coinvolto contanti e azioni, con pagamenti a tappe, mirando a utilizzare BNT327 come trattamento principale per vari tipi di cancro.

- Nel febbraio 2024, Biocytogen e Gilead Sciences hanno annunciato un importante accordo in cui Gilead ha ottenuto l’accesso alla vasta libreria di anticorpi umani di Biocytogen (dalle loro piattaforme RenMice) per tre anni per scoprire e sviluppare nuovi farmaci anticorpali, con opzioni per lo sviluppo globale, pagamenti a tappe e royalties per Biocytogen, evidenziando una tendenza chiave nello spazio ADC (Coniugato Anticorpo-Farmaco).

- Nel novembre 2023, Almirall per dermatite atopica (AD) da moderata a severa negli adulti e adolescenti (12+ anni, 40kg+) idonei alla terapia sistemica, segnando un passo significativo per questo inibitore IL-13 in Europa, con lanci che iniziano in Germania

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Anticorpo, Virus Target, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà poiché gli anticorpi neutralizzanti diventeranno centrali nelle strategie antivirali e di immunoterapia di nuova generazione.

- Gli sviluppatori avanzeranno le piattaforme di ingegneria degli anticorpi per migliorare potenza, stabilità e fabbricabilità.

- Le partnership tra aziende biotecnologiche e produttori di vaccini accelereranno i programmi di anticorpi a risposta rapida.

- L’adozione clinica più ampia aumenterà con prove crescenti a sostegno della protezione a lungo termine contro molteplici malattie infettive.

- La diversificazione della pipeline si rafforzerà mentre le aziende mirano a patogeni respiratori, trasmessi da vettori ed emergenti.

- La capacità produttiva aumenterà grazie a maggiori investimenti in sistemi di bioprocessing continui e monouso.

- I percorsi regolatori si semplificheranno man mano che le agenzie perfezioneranno i quadri di valutazione per i biologici ad azione rapida.

- L’integrazione dei dati del mondo reale migliorerà la sorveglianza post-mercato e guiderà lo sviluppo di immunoterapie di precisione.

- La differenziazione competitiva si intensificherà mentre le aziende sfruttano strumenti di scoperta di anticorpi e previsione strutturale guidati dall’IA.

- L’accesso globale migliorerà poiché il trasferimento tecnologico e la produzione regionale consentiranno una disponibilità più ampia nei mercati in via di sviluppo.