Panoramica del Mercato

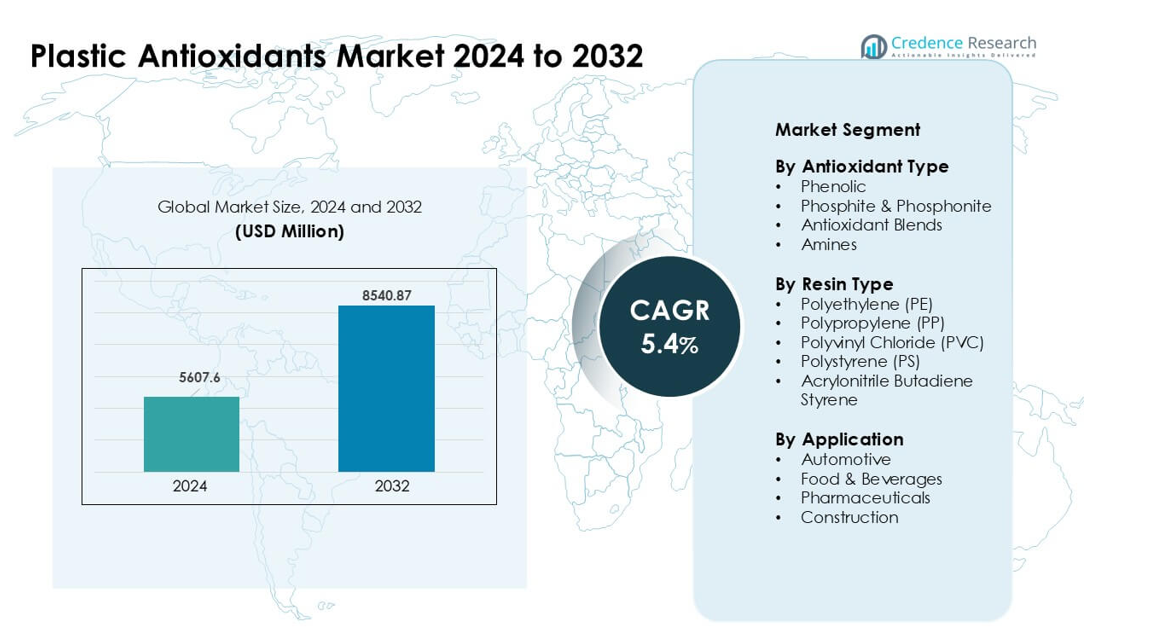

Il mercato degli antiossidanti plastici è stato valutato a 5607,6 milioni di USD nel 2024 e si prevede che raggiungerà 8540,87 milioni di USD entro il 2032, crescendo a un CAGR del 5,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Antiossidanti Plastici 2024 |

5607,6 milioni di USD |

| Mercato degli Antiossidanti Plastici, CAGR |

5,4% |

| Dimensione del Mercato degli Antiossidanti Plastici 2032 |

8540,87 milioni di USD |

Il mercato degli antiossidanti plastici è influenzato da grandi attori come Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo e BASF SE. Queste aziende competono attraverso tecnologie avanzate di stabilizzatori che migliorano la durata del polimero, la resistenza al calore e le prestazioni di lavorazione nei settori dell’imballaggio, automobilistico, edilizio ed elettronico. L’Asia Pacifico è rimasta la regione leader nel 2024 con circa il 38% di quota, supportata da una forte capacità di produzione di polimeri, rapida espansione industriale e alto consumo di prodotti in PE, PP, PVC e ABS.

Approfondimenti di Mercato

- Il mercato degli antiossidanti plastici ha raggiunto 6 milioni di USD nel 2024 e si prevede che raggiungerà 8540,87 milioni di USD entro il 2032, crescendo a un CAGR del 5,4%.

- La domanda è cresciuta a causa dell’aumento del consumo di PP e PE, con il PP che detiene circa il 38% di quota poiché i produttori cercavano una maggiore stabilità termica e ossidativa nei componenti di imballaggio e automobilistici.

- Gli antiossidanti miscelati hanno guadagnato slancio poiché i convertitori necessitavano di prestazioni bilanciate per la lavorazione ad alta temperatura, film a lunga durata e polimeri riciclabili.

- La competizione si è intensificata tra i principali attori che offrono sistemi fenolici e fosfitici avanzati, mentre i produttori si sono concentrati su formulazioni a bassa tossicità e alta purezza per soddisfare le normative in evoluzione.

- L’Asia Pacifico ha guidato il mercato globale con quasi il 38% di quota, supportata da una forte produzione di polimeri in Cina, India e Corea del Sud, mentre Nord America ed Europa hanno seguito grazie all’alta adozione nelle applicazioni di imballaggio, automobilistiche ed edilizie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Antiossidante

Gli antiossidanti fenolici hanno detenuto la posizione dominante nel 2024 con quasi il 42% di quota. Questi stabilizzatori hanno offerto una forte resistenza all’ossidazione termica durante la lavorazione, mantenendo un uso elevato nei componenti di imballaggio e automobilistici. La loro ampia compatibilità con i principali polimeri ha anche supportato una vasta adozione nelle linee di estrusione e stampaggio. I gradi di fosfiti e fosfoniti sono cresciuti a causa della maggiore domanda di stabilizzatori secondari in applicazioni ad alta temperatura. Le miscele di antiossidanti hanno guadagnato trazione poiché i convertitori cercavano prestazioni bilanciate per film a lunga durata. Le ammine hanno visto un uso costante nei prodotti industriali che necessitavano di una forte stabilità termica in condizioni operative difficili.

- Ad esempio, l’antiossidante fenolico commerciale Irganox 1010 (peso molecolare 1178 g/mol) è ampiamente utilizzato in PP e PE per fornire stabilità termica e ossidativa a lungo termine.

Per Tipo di Resina

Il polipropilene (PP) ha guidato questo segmento nel 2024 con circa il 38% di quota. Il PP richiedeva antiossidanti per prevenire la degradazione durante lo stampaggio, supportando un uso costante in imballaggi, beni di consumo e componenti automobilistici. Il polietilene (PE) ha seguito grazie al forte consumo in film esposti a calore e luce. L’adozione del PVC è aumentata nel settore delle costruzioni e degli articoli medicali che si affidavano a stabilizzatori per mantenere chiarezza e resistenza. Il polistirene ha visto una domanda moderata nell’imballaggio rigido. L’ABS ha utilizzato antiossidanti per migliorare la durata nei rivestimenti di elettronica e elettrodomestici, mantenendo la domanda stabile nei centri di produzione.

- Ad esempio, pacchetti di additivi antiossidanti (fenolico + fosfite secondario) sviluppati per film in PE, come quelli forniti da fornitori specializzati di additivi, aiutano a mantenere l’indice di flusso del fuso e a prevenire la formazione di gel durante l’estrusione del film e la successiva lavorazione, supportando così una produzione stabile di film in PE.

Per Applicazione

L’automotive è rimasta l’applicazione principale nel 2024 con circa il 34% di quota. I produttori di veicoli hanno utilizzato antiossidanti per proteggere parti in PP, ABS e PE dal calore e dall’ossidazione durante lunghi cicli operativi. L’imballaggio alimentare e delle bevande è cresciuto a causa della maggiore domanda di film a lunga durata e contenitori rigidi. I prodotti farmaceutici hanno adottato antiossidanti per imballaggi medicali che richiedevano alta purezza e stabilità. Le applicazioni nel settore delle costruzioni sono cresciute poiché tubi in PVC, profili e materiali isolanti necessitavano di migliorata resistenza agli agenti atmosferici e al calore. L’aumento dell’uso di polimeri nelle infrastrutture e nella mobilità ha sostenuto un forte consumo di antiossidanti in tutti i settori di utilizzo finale.

Principali Fattori di Crescita

Aumento del Consumo di Polimeri nei Settori dell’Imballaggio e dell’Automotive

L’uso crescente di PE, PP, PVC e ABS nella produzione su larga scala di imballaggi e automobili guida una domanda costante di antiossidanti per plastica. Gli imballatori si affidano agli antiossidanti per prevenire la degradazione termica e ossidativa durante l’estrusione, lo stampaggio e lo stoccaggio prolungato. I fornitori automobilistici utilizzano stabilizzatori per mantenere durevoli i rivestimenti interni, le parti sotto il cofano e i compositi leggeri sotto calore e vibrazioni. La crescente produzione globale di film flessibili, contenitori rigidi e parti in polimeri ingegnerizzati rafforza la necessità di sistemi di stabilizzazione a lunga durata. Il passaggio verso veicoli leggeri aumenta ulteriormente il contenuto di polimeri, il che incrementa il consumo di antiossidanti nelle applicazioni OEM e aftermarket.

- Ad esempio, come riportato in una revisione del 2024, alcune auto moderne utilizzano fino a circa 426 libbre (≈ 193 kg) di plastiche e compositi, sottolineando quanto i polimeri siano presenti nei componenti automobilistici come paraurti, pannelli strumenti, alloggiamenti delle batterie e rivestimenti interni.

Aumento dell’Attenzione sulla Durabilità e Prestazioni dei Materiali

Le industrie cercano cicli di vita dei prodotti più lunghi, il che aumenta l’interesse per stabilizzatori che forniscono una forte resistenza al calore, all’ossigeno e all’esposizione ai raggi UV. I produttori utilizzano antiossidanti per migliorare la resistenza meccanica, la stabilità del colore e l’efficienza di lavorazione dei polimeri, specialmente in ambienti ad alta temperatura e stress. La domanda aumenta dai settori delle costruzioni, medicale e beni di consumo dove i materiali devono mantenere l’integrità per anni di utilizzo. Le aziende adottano anche miscele avanzate che combinano chimiche fenoliche e fosfite per migliorare le prestazioni. Questo focus sulla durabilità supporta l’adozione in alloggiamenti elettrici, materiali isolanti, componenti di elettrodomestici e formati di imballaggio a lunga durata.

- Ad esempio, fornitori chimici come Vinati Organics evidenziano come i loro antiossidanti secondari a base di fosfiti e gli antiossidanti primari fenolici garantiscano un flusso di fusione stabile e prevengano lo scolorimento nei polimeri come PE, PP, PVC e PU durante la lavorazione ad alta temperatura, estendendo così la vita utile dei prodotti utilizzati nelle applicazioni di costruzione, automobilistiche e di imballaggio.

Espansione dei Polimeri ad Alte Prestazioni e Speciali

La crescita nell’elettronica, nei dispositivi medici e nella produzione avanzata alimenta il consumo di polimeri speciali che richiedono antiossidanti di alta qualità. Questi materiali necessitano di protezione durante i complessi passaggi di lavorazione come la compounding, lo stampaggio a iniezione e la fabbricazione ad alta temperatura. La domanda cresce per stabilizzatori che offrono bassa volatilità, alta purezza e forte resistenza termica. L’imballaggio dei semiconduttori, i componenti per veicoli elettrici e i beni di ingegneria di alta precisione si affidano sempre più agli antiossidanti per mantenere l’accuratezza dimensionale e le prestazioni a lungo termine. L’espansione degli investimenti in resine speciali in Asia e Nord America favorisce l’adozione di formulazioni antiossidanti di nuova generazione su misura per applicazioni di nicchia e ad alto stress.

Tendenza e Opportunità Chiave

Cambiamento Verso Soluzioni Antiossidanti Sostenibili e a Bassa Tossicità

I produttori si orientano verso stabilizzatori ecologici poiché le normative si inaspriscono sugli additivi tossici e sulle emissioni di COV. Questo cambiamento apre opportunità per fenolici a base biologica, antiossidanti non alchilati e fosfiti più sicuri che soddisfano la conformità globale. L’aumento della domanda di imballaggi riciclabili rafforza la necessità di stabilizzatori che non ostacolino il recupero dei polimeri. Le aziende investono in formulazioni più pulite che estendono la vita dei materiali supportando gli obiettivi dell’economia circolare. La crescente adozione di soluzioni di imballaggio ecologiche nei prodotti alimentari, delle bevande e per la cura personale stimola l’innovazione in sistemi antiossidanti a bassa tossicità e alta purezza adatti per applicazioni sensibili e ambienti regolamentati.

- Ad esempio, i ricercatori stanno attivamente sviluppando e incorporando antiossidanti naturali (ad es., dal tè verde, rosmarino, estratti di foglie di olivo) in matrici polimeriche a base biologica (ad es., PLA, amido, cellulosa) per creare imballaggi attivi e sostenibili.

Crescente Adozione di Miscele di Antiossidanti per Prestazioni Personalizzate

I convertitori utilizzano sempre più miscele di antiossidanti per ottenere una stabilità equilibrata durante la lavorazione e l’uso a lungo termine. Queste miscele offrono effetti sinergici combinando stabilizzatori fenolici primari con fosfiti o fosfoniti secondari. La domanda cresce per soluzioni su misura che ottimizzano il flusso di fusione, riducono lo scolorimento e migliorano la resistenza all’invecchiamento termico. Le opportunità aumentano in film, tubi, interni automobilistici e componenti elettrici dove antiossidanti di un solo tipo non possono soddisfare le complesse esigenze prestazionali. La tendenza supporta anche l’espansione degli investimenti in R&S mirati alla progettazione di formulazioni specifiche per applicazioni che migliorano l’affidabilità attraverso più sistemi di resina.

- Ad esempio, alcuni fornitori di polimeri-additivi ora commercializzano formulazioni di miscele che combinano antiossidanti a base di fenolo impedito con stabilizzatori secondari fosfiti per offrire sia stabilità di lavorazione (durante l’estrusione ad alta temperatura) sia resistenza termica/ossidativa a lungo termine, permettendo alle plastiche di resistere a un uso prolungato in condizioni impegnative senza scolorimento significativo o degrado meccanico.

Principale Sfida

Costi Volatili delle Materie Prime e Vincoli di Fornitura

La produzione di antiossidanti dipende da derivati petrolchimici che affrontano fluttuazioni di prezzo a causa della volatilità del petrolio greggio, interruzioni logistiche e rischi geopolitici. Queste oscillazioni di costo mettono a dura prova i margini per i fornitori di additivi e i processori di polimeri, specialmente nei settori sensibili al prezzo come l’imballaggio. Le interruzioni della catena di approvvigionamento influenzano anche la disponibilità di intermedi chiave utilizzati negli antiossidanti fenolici e fosfiti. I produttori spesso lottano per bilanciare l’approvvigionamento economico con i requisiti di prestazione. I processori di piccole e medie dimensioni affrontano una maggiore pressione poiché non possono facilmente assorbire l’aumento dei costi di input, il che limita l’adozione più ampia di soluzioni antiossidanti premium.

Pressione Regolatoria sugli Additivi Pericolosi e Impatto Ambientale

Le normative globali limitano sempre più le chimiche antiossidanti legate alla tossicità, migrazione o danno ambientale. L’UE, gli Stati Uniti e diversi paesi asiatici impongono limiti severi sugli additivi utilizzati nei materiali a contatto con alimenti e negli imballaggi medicali. Le sfide di conformità costringono i produttori a riformulare i prodotti e investire in alternative più sicure, il che aumenta i costi di sviluppo. Alcuni stabilizzatori ampiamente utilizzati sono oggetto di esame per quanto riguarda la generazione di microplastiche, i rischi per la salute e le preoccupazioni di smaltimento a fine vita. Queste pressioni regolatorie rallentano l’espansione del mercato e richiedono innovazione continua per mantenere le prestazioni rispettando gli standard di sicurezza in evoluzione e le aspettative di sostenibilità.

Analisi Regionale

Nord America

Il Nord America ha detenuto circa il 32% della quota nel 2024, guidato da una forte domanda da parte delle industrie dell’imballaggio, automobilistica e delle costruzioni. La regione ha utilizzato antiossidanti fenolici e fosfiti ad alte prestazioni per migliorare la stabilità dei polimeri in film, bottiglie e componenti stampati. La crescita è rimasta supportata da programmi di riciclaggio avanzati che hanno aumentato la necessità di stabilizzatori durante il ritrattamento. Gli Stati Uniti hanno guidato il consumo grazie alla produzione su larga scala di prodotti in PE, PP e ABS. L’aumento dell’uso di materiali automobilistici leggeri e gli standard di qualità rigorosi nell’imballaggio alimentare hanno ulteriormente potenziato l’adozione di antiossidanti nei principali centri di produzione.

Europa

L’Europa ha rappresentato quasi il 27% della quota nel 2024, supportata da normative rigorose che hanno incoraggiato l’uso di sistemi antiossidanti ad alta purezza e bassa tossicità. La domanda è cresciuta da parte dei fornitori automobilistici, dei produttori di imballaggi flessibili e dei produttori di materiali da costruzione in cerca di una vita del prodotto più lunga e una migliore resistenza termica. Germania, Italia e Francia sono rimaste contributori chiave grazie a forti capacità di lavorazione dei polimeri. Gli obiettivi di sostenibilità hanno accelerato il passaggio verso le plastiche riciclabili, il che ha aumentato l’uso di stabilizzatori compatibili con gli obiettivi dell’economia circolare. L’aumento della produzione di polimeri speciali ha anche rafforzato l’adozione di antiossidanti nelle industrie regionali.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato nel 2024 con una quota di circa il 38%, supportata dalla produzione su larga scala di polimeri in Cina, India, Giappone e Corea del Sud. La rapida espansione nei settori dell’imballaggio, automobilistico, elettronico e delle costruzioni ha aumentato la domanda di antiossidanti in diversi sistemi di resina. I produttori hanno utilizzato miscele fenoliche e fosfite per migliorare la resistenza al calore e la durata in ambienti di lavorazione ad alto volume. La crescita dell’e-commerce e degli imballaggi alimentari ha incrementato il consumo di film in PE e PP, mentre l’aumento della produzione automobilistica ha rafforzato le esigenze di stabilizzazione di ABS e PP. Forti investimenti nella produzione avanzata hanno ulteriormente accelerato la crescita regionale.

America Latina

L’America Latina ha detenuto una quota vicina al 6% nel 2024, con la domanda concentrata in Brasile e Messico. I produttori di imballaggi hanno utilizzato antiossidanti per migliorare la chiarezza dei film e mantenere la resistenza in condizioni di alta temperatura. I produttori di automobili ed elettrodomestici hanno aumentato l’uso di componenti stabilizzati in PP e ABS per migliorare la durata. L’espansione delle costruzioni ha supportato il consumo di PVC e PE che richiedeva il controllo dell’ossidazione. La ripresa economica e l’aumento dei progetti di infrastrutture urbane hanno incrementato la domanda di polimeri, mentre il crescente settore alimentare e delle bevande della regione ha rafforzato l’adozione di plastica stabilizzata utilizzata in contenitori e imballaggi logistici.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha catturato circa il 5% della quota nel 2024, guidata dall’espansione della produzione di polimeri in Arabia Saudita, Emirati Arabi Uniti e Sud Africa. I convertitori locali si sono affidati agli antiossidanti per migliorare la stabilità durante l’estrusione e lo stampaggio ad alta temperatura. I settori dell’imballaggio e delle costruzioni sono rimasti principali contributori poiché il consumo di PE e PVC è aumentato. Lo sviluppo delle infrastrutture e la crescita industriale hanno supportato la domanda di componenti polimerici durevoli. L’aumento degli investimenti in impianti petrolchimici ha migliorato l’accesso alle materie prime, il che ha incrementato l’integrazione degli antiossidanti nella produzione regionale. La crescita è continuata poiché più industrie hanno adottato soluzioni a base di polimeri che richiedono protezione ossidativa a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Antiossidante

- Fenolico

- Fosfite & Fosfonite

- Miscele di Antiossidanti

- Ammine

Per Tipo di Resina

- Polietilene (PE)

- Polipropilene (PP)

- Cloruro di Polivinile (PVC)

- Polistirene (PS)

- Acrilonitrile Butadiene Stirene

Per Applicazione

- Automobilistico

- Alimenti & Bevande

- Farmaceutico

- Costruzioni

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli antiossidanti plastici presenta una forte competizione tra le principali aziende come Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo e BASF SE. Questi attori si concentrano su sistemi antiossidanti fenolici, fosfitici e misti avanzati che migliorano la durabilità dei polimeri durante la lavorazione e l’uso a lungo termine. I produttori globali investono in R&S per creare stabilizzatori ad alta purezza e bassa tossicità che soddisfano i crescenti requisiti normativi e di sostenibilità. Molte aziende si espandono attraverso partnership strategiche con i trasformatori di polimeri per fornire soluzioni su misura per l’imballaggio, l’automotive, l’elettronica e le costruzioni. Gli impianti di produzione regionali aiutano a ridurre i tempi di consegna e supportano la domanda locale. Con l’interesse crescente per i polimeri riciclabili e ad alte prestazioni, i concorrenti continuano a innovare tecnologie di stabilizzazione che migliorano la resistenza al calore, la ritenzione del colore e l’efficienza di riprocessamento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Lanxess AG

- Astra Polymers

- Avient Corporation

- Clariant AG

- Tosaf Compounds Ltd.

- 3V Sigma USA

- SONGWON

- Dover Chemical Corporation

- Syensqo

- BASF SE

Sviluppi Recenti

- Nel settembre 2025, Dover Chemical Corporation ha introdotto DoverCycle™, estendendo la piattaforma di antiossidanti liquidi Doverphos® LGP-12 per migliorare la stabilizzazione e la lavorazione dei poliolefine riciclati ad alto PIR/PCR, in particolare film e parti stampate.

- Nell’agosto 2025, BASF SE ha ampliato la sua piattaforma di additivi plastici VALERAS® per K 2025, aggiungendo Tinuvin® NOR® 112 e un nuovo concetto HALS per migliorare la resistenza dei film per serre ai raggi UV, al calore e agli agrochimici nelle plastiche agricole.

- Nell’ottobre 2024, Syensqo ha presentato i suoi stabilizzatori polimerici CYASORB® e CYASORB CYNERGY SOLUTIONS® a Fakuma 2024, enfatizzando sistemi di stabilizzatori UV senza benzotriazolo che proteggono le plastiche dal degrado rispettando i requisiti normativi imminenti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Antiossidante, Tipo di Resina, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà con l’espansione dei settori dell’imballaggio e automobilistico nell’uso dei polimeri.

- Le miscele di antiossidanti verranno adottate più ampiamente per una stabilità termica e ossidativa bilanciata.

- Gli antiossidanti a base biologica e a bassa tossicità cresceranno a causa di regolamenti globali più severi.

- I processi di riciclaggio guideranno un maggiore utilizzo di stabilizzatori per migliorare la qualità dei polimeri riciclati.

- Antiossidanti avanzati sosterranno la crescita nei componenti elettronici, EV e nei polimeri speciali.

- I produttori investiranno in formulazioni ad alta purezza per applicazioni alimentari, mediche e sensibili.

- L’Asia Pacifico rafforzerà la sua leadership con la crescita delle capacità di produzione e lavorazione dei polimeri.

- L’automazione nel compounding e nello stampaggio aumenterà la domanda di additivi efficienti e stabili al calore.

- Le aziende espanderanno la produzione regionale per ridurre i rischi di approvvigionamento e migliorare l’efficienza dei costi.

- L’attività di R&S accelererà mentre le industrie cercano materiali a lunga durata e alte prestazioni in tutte le applicazioni.