Panoramica del Mercato

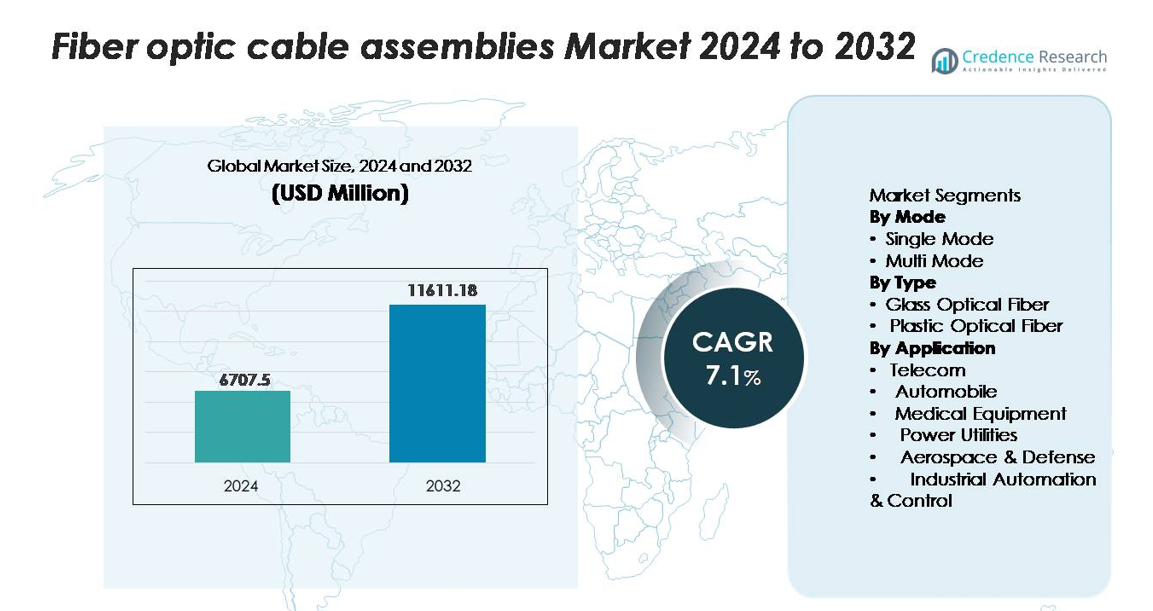

Il mercato degli assemblaggi di cavi in fibra ottica è stato valutato a 6.707,5 milioni di USD nel 2024 ed è previsto raggiungere 11.611,18 milioni di USD entro il 2032, espandendosi a un CAGR del 7,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Assemblaggi di Cavi in Fibra Ottica 2024 |

6.707,5 milioni di USD |

| Mercato degli Assemblaggi di Cavi in Fibra Ottica, CAGR |

7,1% |

| Dimensione del Mercato degli Assemblaggi di Cavi in Fibra Ottica 2032 |

11.611,18 milioni di USD |

Il mercato degli assemblaggi di cavi in fibra ottica è guidato da importanti attori come Corning Incorporated, Prysmian Group, Fujikura Ltd., CommScope, Nexans, OFS e Yangtze Optical Fibre and Cable (YOFC), ciascuno sfruttando tecnologie ottiche avanzate e forti capacità produttive globali. Queste aziende dominano i segmenti ad alte prestazioni, inclusi assemblaggi monomodali, soluzioni ad alta densità MPO/MTP e sistemi in fibra industriali robusti. L’Asia-Pacifico detiene la quota regionale leader con circa il 36%, trainata da aggiornamenti su larga scala delle telecomunicazioni, ampie implementazioni 5G e una forte capacità produttiva domestica. Nord America ed Europa seguono, supportati dall’espansione dei data center e dall’accelerazione dei rollout FTTH.

Approfondimenti di Mercato

- Il mercato degli assemblaggi di cavi in fibra ottica ha raggiunto i 6.707,5 milioni di USD nel 2024 ed è previsto che raggiunga gli 11.611,18 milioni di USD entro il 2032, espandendosi a un CAGR del 7,1%.

- La forte domanda di connettività ad alta velocità, il backhaul 5G e le implementazioni FTTH guidano l’adozione rapida, con le fibre monomodali che detengono la quota di segmento dominante grazie alle prestazioni superiori su lunghe distanze.

- I trend di mercato evidenziano l’aumento dell’uso di assemblaggi MPO/MTP ad alta densità e l’adozione crescente nei data center, nell’automazione industriale e nell’elettronica automobilistica, supportata dai progressi nelle tecnologie delle fibre insensibili alla piegatura e a bassa perdita.

- La competizione si intensifica tra leader come Corning, Prysmian, Fujikura, CommScope, Nexans e YOFC, mentre le restrizioni includono alti costi di installazione e la necessità di tecnici specializzati in fibre.

- A livello regionale, l’Asia-Pacifico guida con una quota del 36%, seguita dal Nord America al 32% e dall’Europa al 27%, trainata dall’espansione delle telecomunicazioni, dalla crescita dei data center hyperscale e dalle iniziative accelerate di implementazione della fibra in tutto il mondo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Modalità

Gli assemblaggi di cavi in fibra ottica monomodale dominano il mercato, detenendo la quota maggiore grazie alla loro capacità di supportare una larghezza di banda significativamente più alta e distanze di trasmissione più lunghe con una perdita di segnale minima. Gli operatori di telecomunicazioni, i data center hyperscale e i fornitori di infrastrutture 5G preferiscono sempre più le soluzioni monomodali per le reti backbone ad alta capacità e i sistemi di aggregazione metropolitana. Le fibre multimodali continuano a servire applicazioni a breve distanza come le LAN aziendali e i data center, ma la crescente domanda di connettività ultra-lunga e l’efficienza spettrale migliorata mantiene le fibre monomodali in una posizione di leadership.

- Ad esempio, la fibra monomodale SMF-28® ULL (Ultra-Low-Loss) di Corning offre un’attenuazione fino a 0,16 dB/km a 1550 nm, consentendo la trasmissione ultra-lunga con una minore spaziatura degli amplificatori.

Per Tipo (Fibra Ottica in Vetro, Fibra Ottica in Plastica)

La fibra ottica in vetro guida il segmento con la quota di mercato più alta, trainata dalla sua qualità di trasmissione superiore, bassa attenuazione e capacità di gestire velocità di dati elevate essenziali per telecomunicazioni, cloud computing e automazione industriale. La sua durata e prestazioni in ambienti impegnativi la rendono la scelta preferita per le infrastrutture di comunicazione critiche. La fibra ottica in plastica cresce costantemente nell’elettronica di consumo e nelle applicazioni automobilistiche a breve distanza grazie alla sua flessibilità, facilità di installazione e costo inferiore, ma la fibra in vetro rimane dominante per le sue prestazioni ottiche ineguagliabili su reti a lunga distanza e ad alta larghezza di banda.

- Ad esempio, la fibra in vetro SMF-28® ULL di Corning offre un’attenuazione fino a 0,16 dB/km a 1550 nm e supporta la trasmissione coerente utilizzando lunghezze d’onda da 100 a 800 Gb/s in reti a lunga distanza e metropolitane.

Per Applicazione (Telecomunicazioni, Automobile, Attrezzature Mediche, Utilità Energetiche, Aerospaziale & Difesa, Automazione & Controllo Industriale)

Le telecomunicazioni emergono come il segmento di applicazione dominante, rappresentando la quota maggiore grazie agli investimenti estensivi nella fibra fino a casa (FTTH), nel backhaul 5G e nelle reti ad alta capacità.

Principali Fattori di Crescita

Rapida Espansione della Banda Larga ad Alta Velocità e delle Infrastrutture 5G

Il lancio globale delle reti a banda larga ad alta velocità e 5G funge da principale fattore di crescita per gli assemblaggi di cavi in fibra ottica. Gli operatori di telecomunicazioni stanno aggiornando le reti in rame legacy a architetture ricche di fibra per supportare la crescente domanda di larghezza di banda generata dal cloud computing, dallo streaming video e dagli ecosistemi di case intelligenti. Il dispiegamento del 5G richiede reti di backhaul e fronthaul dense, dove la fibra offre bassa latenza e alta capacità essenziali per MIMO massivo e network slicing. Le missioni nazionali a banda larga sostenute dal governo in regioni come Nord America, Europa e Asia accelerano ulteriormente l’espansione della fibra nelle zone urbane e rurali. Man mano che gli operatori investono pesantemente in infrastrutture a lunga distanza, metropolitane e FTTH, gli assemblaggi in fibra ottica diventano indispensabili per garantire l’affidabilità della connettività e l’integrità del segnale a lunga distanza, rafforzando il loro forte slancio di mercato.

- Ad esempio, i terminali in fibra rinforzata NOVUX™ di CommScope supportano fino a 12 porte in fibra per terminale e sono progettati per un rapido dispiegamento nel backhaul delle small-cell 5G, riducendo il tempo di installazione fino al 70% grazie agli assemblaggi pre-terminati.

Crescente Domanda da Data Center ed Ecosistemi Cloud

I moderni data center dipendono fortemente dagli assemblaggi di cavi in fibra ottica per gestire carichi di lavoro in costante aumento associati all’addestramento AI, alle piattaforme cloud hyperscale, al calcolo edge e agli ambienti multi-tenant virtualizzati. Le superiori caratteristiche di larghezza di banda e bassa perdita della fibra supportano interconnessioni server ad alta densità, reti di area di archiviazione e orchestrazione dinamica dei carichi di lavoro. I fornitori di servizi cloud stanno espandendo le impronte globali con nuove strutture hyperscale, guidando la domanda di sistemi di cablaggio strutturato, assemblaggi ad alto numero di fibre e connettori di nuova generazione come MPO/MTP. Man mano che i volumi di dati aumentano e i requisiti di latenza si restringono, gli operatori si affidano sempre più agli assemblaggi in fibra monomodale per connessioni a lunga distanza attraverso architetture di campus e reti inter-data center. Inoltre, il passaggio verso design di data center incentrati sull’AI aumenta significativamente l’adozione di interconnessioni ottiche ad alte prestazioni, garantendo una domanda sostenuta in tutto il settore.

- Ad esempio, Coherent Corp. (precedentemente Finisar) fornisce Cavi Ottici Attivi (AOCs) QSFP-DD che supportano trasmissioni 4 x 100 Gb/s PAM4 o 8 x 50 Gb/s PAM4 con portate fino a 100 metri su fibra multimodale, ampiamente utilizzati per la connettività GPU-to-switch nei cluster di addestramento AI.

Adozione Crescente della Fibra nei Sistemi Industriali, Automobilistici e di Difesa

L’automazione industriale, l’elettronica automobilistica e i sistemi di comunicazione per la difesa adottano sempre più assemblaggi in fibra ottica grazie alla loro immunità alle interferenze elettromagnetiche, all’elevata fedeltà del segnale e alla superiore durabilità. Le fabbriche intelligenti utilizzano reti basate su fibra per supportare la robotica, l’automazione dei processi e il monitoraggio in tempo reale in ambienti operativi difficili dove il rame potrebbe fallire. Il settore automobilistico integra la fibra per i sistemi avanzati di assistenza alla guida, le reti di comunicazione a bordo veicolo e i sistemi di infotainment che richiedono trasferimenti dati ultra-rapidi. Nelle applicazioni di difesa e aerospaziali, gli assemblaggi in fibra consentono comunicazioni sicure e ad alta larghezza di banda per sistemi radar, avionica e reti di sorveglianza critiche per le missioni. Man mano che le industrie subiscono la trasformazione digitale e integrano più moduli di comunicazione ad alta velocità, la domanda di assemblaggi in fibra robusti, miniaturizzati e resistenti alle alte temperature continua a crescere, rafforzando il loro ruolo crescente in diverse applicazioni.

Tendenze e Opportunità Chiave

Crescente Spostamento Verso Assemblaggi in Fibra ad Alta Densità e Pre-Terminate

Una tendenza principale che sta plasmando il mercato è la crescente preferenza per assemblaggi in fibra ad alta densità e pre-terminati che semplificano l’installazione e minimizzano i tempi di implementazione. Le imprese e i data center adottano sempre più assemblaggi plug-and-play MPO/MTP per supportare una rapida scalabilità, ridurre i requisiti di manodopera e migliorare l’installazione senza errori. Le soluzioni in fibra ad alta densità affrontano le limitazioni di spazio nei rack moderni, nei cross-connect e nei sistemi di gestione dei cavi. Man mano che i data center edge, le strutture di colocation e gli ambienti multi-cloud si espandono, cresce la domanda di assemblaggi compatti, modulari e completamente testati che garantiscono prestazioni costanti. Questa tendenza presenta significative opportunità per i produttori che offrono soluzioni a bassa perdita terminate in fabbrica progettate per una rapida implementazione in reti critiche per le missioni.

- Ad esempio, la piattaforma MPO ad alta densità Propel™ di CommScope supporta fino a 3.456 fibre per rack utilizzando cassette modulari e offre una perdita di inserzione tipica di 0,35 dB su connettori MTP a bassa perdita, consentendo un rapido dispiegamento plug-and-play.

Crescente Integrazione della Fibra nelle Città Intelligenti e negli Ecosistemi IoT

Le iniziative per le città intelligenti e le implementazioni IoT creano opportunità sostanziali per gli assemblaggi di cavi in fibra ottica. Le reti di sensori su larga scala, i sistemi di trasporto intelligenti, l’automazione delle utility e il monitoraggio della sicurezza pubblica richiedono canali di comunicazione ad alta velocità e bassa latenza che la fibra fornisce in modo efficiente. Governi e municipalità in tutto il mondo investono in infrastrutture supportate dalla fibra per sostenere l’illuminazione intelligente, l’analisi del traffico, la sorveglianza e i servizi digitali. Man mano che i dispositivi IoT proliferano negli spazi industriali, commerciali e residenziali, la fibra funge da spina dorsale che consente un massiccio trasferimento di dati e una connettività affidabile. Questo ecosistema digitale in espansione apre nuove vie di mercato per assemblaggi in fibra robusti e classificati per esterni, progettati per prestazioni a lungo termine in condizioni ambientali variabili.

- Ad esempio, i terminali in fibra NOVUX™ Prodigy® rinforzati di CommScope installati nelle reti municipali supportano fino a 12 porte rinforzate per unità e operano su un ampio intervallo di temperature da -40 °C a +65 °C (-40 °F a +149 °F), consentendo una connettività esterna affidabile per telecamere e sensori delle città intelligenti.

Progressi nelle Tecnologie di Connettività in Fibra

Le innovazioni in corso come le fibre insensibili alla piegatura, i connettori a bassa perdita e i cavi ultra-compatti ad alta densità di fibre creano opportunità per i produttori di offrire soluzioni differenziate e migliorate in termini di prestazioni. Nuovi formati di connettori progettati per reti 400G e 800G supportano aggiornamenti nei data center su larga scala, mentre gli assemblaggi rinforzati consentono l’installazione in ambienti industriali e militari difficili. La continua ricerca e sviluppo nei materiali ottici e nelle tecnologie di produzione migliora la qualità degli assemblaggi, la flessibilità e la resistenza termica. Con l’emergere di standard di comunicazione di nuova generazione, i fornitori che offrono componenti in fibra avanzati ottengono un vantaggio competitivo in aree applicative ad alta crescita, tra cui fotonica, comunicazione quantistica e future reti ottimizzate per l’IA.

Principali Sfide

Alti Costi di Installazione e Processi di Implementazione Complessi

Nonostante l’adozione forte, il mercato degli assemblaggi di cavi in fibra ottica affronta sfide legate agli alti costi di installazione e ai processi di implementazione laboriosi. Le reti in fibra richiedono tecnici qualificati, manipolazione di precisione e strumenti di giunzione specializzati, rendendo l’installazione iniziale costosa rispetto ai sistemi basati su rame. Nelle regioni in via di sviluppo, la limitata competenza tecnica e l’infrastruttura inadeguata rallentano l’adozione, specialmente per le implementazioni esterne su larga scala. La necessità di un accurato instradamento dei cavi, protezione ambientale e test rigorosi aumenta ulteriormente il costo complessivo del progetto. Questi fattori pongono vincoli finanziari per le piccole imprese e gli operatori rurali, creando barriere che i fornitori devono affrontare attraverso soluzioni modulari, pre-terminate e facili da installare.

Vulnerabilità ai Danni Fisici e alle Condizioni Ambientali Avverse

Gli assemblaggi in fibra ottica, sebbene altamente efficienti, rimangono suscettibili a sforzi fisici, piegature e micro-fratture che possono degradare la qualità del segnale. Le implementazioni esterne affrontano rischi aggiuntivi da umidità, fluttuazioni di temperatura e danni da roditori, richiedendo misure protettive costose come cavi armati e involucri impermeabili. Gli ambienti industriali con elevate vibrazioni e stress meccanico possono accelerare l’usura a meno che non vengano utilizzati assemblaggi rinforzati. Riparare reti in fibra danneggiate spesso richiede strumenti avanzati e interventi esperti, contribuendo a tempi di inattività e costi operativi. Queste vulnerabilità sottolineano la necessità di design rinforzati, materiali migliorati e investimenti continui in soluzioni protettive robuste.

Analisi Regionale

Nord America

Il Nord America detiene una posizione forte nel mercato degli assemblaggi di cavi in fibra ottica, rappresentando circa il 32% della quota globale, guidato principalmente da ampie implementazioni FTTH, densificazione del 5G e espansioni su larga scala dei data center guidate da operatori hyperscale. Gli Stati Uniti beneficiano di significativi investimenti in banda larga sostenuti dal governo, mirati a colmare i divari di connettività rurale, mentre i fornitori di cloud continuano a distribuire reti ad alta densità di fibra attraverso cluster di data center multi-stato. La domanda aumenta anche dai programmi di modernizzazione della difesa e dagli aggiornamenti dell’automazione industriale. La regione mantiene un costante slancio di crescita supportato dall’innovazione tecnologica, dall’elevata adozione digitale e dall’aumento della distribuzione di sistemi di comunicazione a bassa latenza.

Europa

L’Europa rappresenta circa il 27% del mercato, supportata da obiettivi aggressivi di distribuzione della fibra nell’ambito delle iniziative di trasformazione digitale dell’UE. Paesi come Germania, Francia, Regno Unito e i paesi nordici stanno accelerando la penetrazione FTTH e l’infrastruttura di backhaul 5G, guidando una domanda continua di assemblaggi in fibra ad alte prestazioni. I settori automobilistico, dell’automazione industriale e aerospaziale della regione adottano interconnessioni ottiche avanzate per migliorare l’affidabilità della comunicazione e l’efficienza operativa. Un forte focus normativo sulla modernizzazione delle reti, combinato con investimenti estensivi da parte degli operatori di telecomunicazioni e dei fornitori di banda larga municipali, posiziona l’Europa come un mercato maturo e in costante espansione per le tecnologie di comunicazione basate su fibra.

Asia-Pacifico

L’Asia-Pacifico domina il mercato globale con la quota più grande di circa il 36%, spinta da massicci aggiornamenti delle infrastrutture di telecomunicazione in Cina, India, Giappone e Corea del Sud. La rapida urbanizzazione, l’espansione delle basi di utenti a banda larga e la distribuzione su larga scala di 5G, cloud computing e data center hyperscale accelerano significativamente la domanda di fibra. Le economie orientate alla produzione investono ulteriormente nella digitalizzazione industriale, creando ulteriori opportunità per assemblaggi ottici robusti. Forti programmi governativi che promuovono reti nazionali in fibra e lo sviluppo di città intelligenti rafforzano la leadership della regione. L’Asia-Pacifico continua a superare altre regioni sia nella produzione che nel consumo, beneficiando di catene di approvvigionamento mature e capacità di produzione competitive.

America Latina

L’America Latina contribuisce con circa il 3-4% della quota di mercato globale, mostrando una crescita costante mentre i paesi investono nell’espansione della connettività a banda larga e nella modernizzazione delle infrastrutture di telecomunicazione. Brasile, Messico, Cile e Colombia guidano l’adozione a causa della crescente domanda di internet ad alta velocità, sviluppo di data center e preparazione al 5G. Il crescente consumo di servizi digitali nella regione—guidato da e-commerce, fintech e piattaforme cloud—supporta l’espansione della dorsale in fibra e delle reti metropolitane. Nonostante le sfide come quadri normativi incoerenti e stabilità economica variabile, gli investimenti da parte di operatori di telecomunicazioni globali e ISP regionali continuano ad accelerare le distribuzioni di fibra ottica nelle aree urbane e semi-urbane.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 2-3% della quota di mercato, con una crescita concentrata nei paesi del Golfo come gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar, dove i progetti di smart city su larga scala e i lanci del 5G si basano fortemente su avanzate dorsali in fibra. L’Africa mostra un’adozione crescente poiché le iniziative di trasformazione digitale espandono la connettività in fibra per supportare le reti aziendali, le piattaforme educative e i servizi pubblici. Sebbene le limitazioni infrastrutturali e i costi elevati di implementazione rimangano sfide, gli investimenti crescenti da parte degli operatori di telecomunicazioni e dei programmi governativi rafforzano gradualmente le reti in fibra regionali, posizionando il MEA per una crescita a lungo termine con la modernizzazione delle infrastrutture digitali.

Segmentazioni di Mercato:

Per Modalità

- Modalità Singola

- Modalità Multipla

Per Tipo

- Fibra Ottica in Vetro

- Fibra Ottica in Plastica

Per Applicazione

- Telecomunicazioni

- Automobile

- Apparecchiature Mediche

- Servizi Elettrici

- Aerospaziale & Difesa

- Automazione Industriale & Controllo

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli assemblaggi di cavi in fibra ottica è caratterizzato da una forte partecipazione dei principali produttori globali che investono continuamente in tecnologie ottiche avanzate, soluzioni di interconnessione ad alta densità e capacità di produzione su larga scala. Aziende come Corning, Prysmian Group, Fujikura, CommScope, Nexans, OFS e YOFC mantengono la loro leadership attraverso ampi portafogli di prodotti che coprono assemblaggi in modalità singola, multipla, MPO/MTP, rinforzati e speciali. Questi attori si concentrano sul miglioramento delle prestazioni di perdita di inserzione, della durata e dell’interoperabilità per soddisfare le esigenze in evoluzione degli operatori di telecomunicazioni, dei data center hyperscale e dei settori dell’automazione industriale. Iniziative strategiche—come espansioni di capacità, innovazioni nel design della fibra e collaborazioni con fornitori di apparecchiature—rafforzano la loro presenza globale. I concorrenti sfruttano anche hub di produzione regionali in Asia-Pacifico, Nord America ed Europa per ottimizzare i costi e ridurre i tempi di consegna. Con l’intensificarsi della domanda da progetti 5G, FTTH e infrastrutture cloud, gli operatori di mercato enfatizzano sempre più la produzione scalabile, gli standard di qualità migliorati e soluzioni su misura per applicazioni di comunicazione emergenti ad alta larghezza di banda.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- CommScope

- Finisar

- Leoni

- Coherent

- Nexans

- Rockwell Collins

- Reflex Photonics

- Corning Inc.

- Hitachi Cable

- L. Gore & Associates

Sviluppi Recenti

- A luglio 2025, Leoni AG Vendita/chiusura della sua divisione Automotive Cable Solutions a Time Interconnect Group (Hong Kong), consentendo alla divisione fibre/soluzioni via cavo (Leoni Cable Solutions) di crescere con un nuovo partner.

- A giugno 2025, Coherent Corp. Lancio di una nuova linea di assemblaggi di fibre chirurgiche monouso per la litotrissia laser e applicazioni mediche avanzate. Questi sono assemblaggi di fibre ma per la consegna medica/laser piuttosto che assemblaggi di cavi per telecomunicazioni/centri dati.

- A maggio 2025, Collaborazione con Emtelle su una soluzione di connettività rinforzata + micro-cavo in fibra ottica soffiabile per il Nord America: “La soluzione Prodigy® di CommScope … combinata con il micro-cavo in fibra ottica soffiabile di Emtelle come la prima offerta del suo genere in Nord America.”

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Modalità, Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di assemblaggi di cavi in fibra ottica accelererà con l’espansione globale delle reti 5G, FTTH e a banda larga ad alta velocità.

- I data center adotteranno sempre più soluzioni ad alta densità MPO/MTP e a modalità singola per supportare carichi di lavoro AI, cloud e hyperscale.

- La crescita nell’automazione industriale guiderà l’adozione di assemblaggi in fibra robusti e resistenti alle interferenze per operazioni critiche.

- Le applicazioni automobilistiche si espanderanno man mano che i veicoli integreranno sistemi avanzati di assistenza alla guida e reti in-vehicle ad alta larghezza di banda.

- Le apparecchiature di imaging medico e diagnostico si affideranno maggiormente ad assemblaggi in fibra di precisione per una maggiore accuratezza dei dati.

- Le implementazioni di città intelligenti e IoT aumenteranno la necessità di dorsali in fibra affidabili e a bassa latenza.

- I progressi nelle fibre insensibili alla piegatura e a bassa perdita miglioreranno le prestazioni in installazioni dense e complesse.

- I produttori aumenteranno la produzione di assemblaggi pre-terminati per ridurre i tempi di installazione e migliorare la scalabilità della rete.

- L’espansione della produzione regionale continuerà a ridurre i costi e a rafforzare le catene di approvvigionamento globali.

- La pressione competitiva spingerà le aziende a innovare in assemblaggi miniaturizzati, ad alto numero di fibre e termicamente resistenti.