Panoramica del Mercato

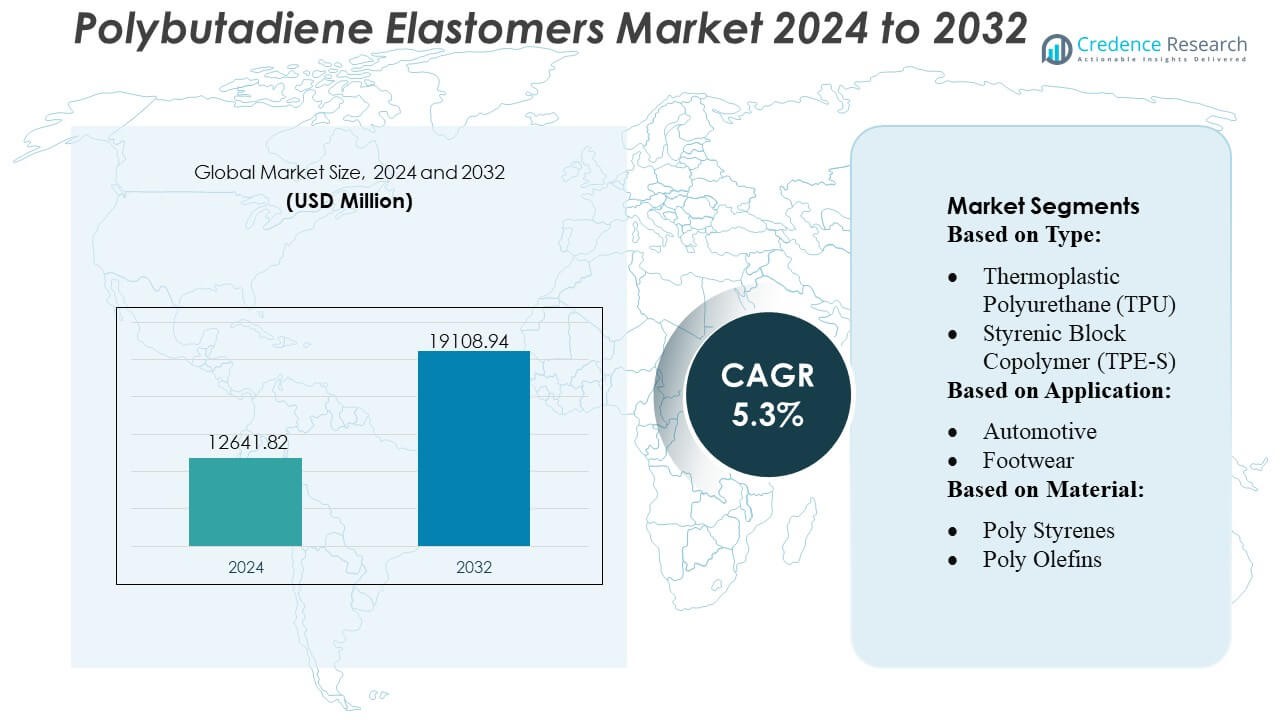

La dimensione del mercato degli elastomeri di polibutadiene è stata valutata a 12641,82 milioni di USD nel 2024 e si prevede che raggiungerà i 19108,94 milioni di USD entro il 2032, con un CAGR del 5,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Elastomeri di Polibutadiene 2024 |

USD 12641,82 Milioni |

| Mercato degli Elastomeri di Polibutadiene, CAGR |

5,3% |

| Dimensione del Mercato degli Elastomeri di Polibutadiene 2032 |

USD 19108,94 Milioni |

Il mercato degli elastomeri di polibutadiene è modellato da una combinazione di produttori globali di elastomeri e produttori di polimeri specializzati che competono attraverso innovazioni di prodotto ad alto contenuto di cis, di grado soluzione e catalizzati al neodimio. Le aziende leader si concentrano sul miglioramento delle prestazioni meccaniche, sull’avanzamento dell’efficienza dei catalizzatori e sull’espansione dell’adozione di materie prime sostenibili per rafforzare la loro competitività nelle applicazioni per pneumatici, automobilistiche e industriali. Investimenti strategici nella capacità produttiva, nella R&S e nell’integrazione dell’approvvigionamento regionale supportano ulteriormente l’espansione del mercato. L’Asia-Pacifico guida il mercato globale con una quota esatta del 42%, trainata dalla sua grande base di produzione di pneumatici, dall’ampia infrastruttura petrolchimica e dalla forte domanda dei settori della gomma automobilistica e industriale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato ha raggiunto i 12641,82 milioni di USD nel 2024 e si prevede che raggiungerà i 19108,94 milioni di USD entro il 2032, registrando un CAGR del 3%, supportato dall’aumento del consumo nelle applicazioni di modifica dei polimeri, automobilistiche e per pneumatici.

- La forte domanda di elastomeri ad alto contenuto di cis e di grado soluzione agisce come un fattore chiave, guidata dalla necessità di materiali a bassa resistenza al rotolamento e migliorate prestazioni meccaniche nelle formulazioni di pneumatici premium.

- I trend di mercato enfatizzano l’innovazione dei catalizzatori, le materie prime sostenibili e l’efficienza produttiva, con i produttori che ottimizzano i sistemi a base di neodimio per un’architettura molecolare coerente.

- L’attività competitiva si intensifica man mano che i produttori globali espandono la capacità, migliorano le capacità di servizio tecnico e rafforzano l’integrazione lungo le catene di approvvigionamento delle materie prime affrontando la volatilità dei prezzi delle materie prime.

- L’Asia-Pacifico detiene una quota del 42%, mantenendo la leadership grazie alla produzione su larga scala di pneumatici, mentre gli elastomeri di grado soluzione rappresentano la quota dominante del prodotto poiché le industrie adottano soluzioni di gomma sintetica ad alte prestazioni.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato degli elastomeri in polibutadiene è guidato da copolimero a blocchi stirenico (TPE-S), che detiene una quota di mercato stimata del 34%, grazie alla sua superiore elasticità, facilità di lavorazione e idoneità per applicazioni di produzione di massa. TPE-S beneficia di una forte adozione nei beni di consumo, negli interni automobilistici e nelle formulazioni adesive grazie alle sue prestazioni costanti e all’efficienza dei costi. Il poliuretano termoplastico (TPU) e i vulcanizzati termoplastici (TPE-V) guadagnano terreno in ambienti ad alte prestazioni che richiedono resistenza all’abrasione e durata. La crescita delle leghe elastomeriche e dei copoliesteri termoplastici riflette la crescente domanda di materiali leggeri che supportano la sostenibilità degli OEM e gli obiettivi di efficienza del carburante.

- Ad esempio, il BR catalizzato al neodimio ha generalmente il più alto contenuto di cis-1,4 (spesso citato come >98%) tra i vari catalizzatori, portando a proprietà meccaniche superiori, alta elasticità e basso accumulo di calore.

Per Applicazione

Il segmento automobilistico domina con circa il 38% della quota di mercato, supportato dalla crescente domanda di elastomeri resistenti agli urti e al calore utilizzati in guarnizioni, cinghie, guarnizioni e componenti per smorzamento delle vibrazioni. I produttori automobilistici preferiscono gli elastomeri in polibutadiene per la loro resistenza alla fatica e la capacità di migliorare la stabilità meccanica a lungo termine. Le calzature emergono come un altro forte segmento applicativo, beneficiando di elevate proprietà di rimbalzo e prestazioni di ammortizzazione. Fili e cavi continuano ad adottare composti a base di polibutadiene per la flessibilità dell’isolamento, mentre le applicazioni nel settore delle costruzioni si espandono costantemente grazie all’uso crescente in sigillanti, giunti di dilatazione e rivestimenti resistenti alle intemperie.

- Ad esempio, i composti Buna® CB25 hanno tipicamente una resistenza alla trazione compresa tra 15-19 MPa e un valore di rimbalzo a 23°C di circa 30-37% quando composti e vulcanizzati in una formulazione standard (non superiore al 70%).

Per Materiale

I polistireni guidano il mercato con una quota stimata del 32%, grazie alla loro ampia compatibilità con i sistemi stirene-butadiene e all’uso diffuso nei settori automobilistico, dei beni di consumo e delle applicazioni elettriche. La loro capacità di offrire alta resistenza agli urti, buona stabilità dimensionale e lavorazione economica rafforza il dominio nella produzione ad alto volume. I poliolefine e i poliuretani mostrano una crescente domanda grazie alle loro caratteristiche di leggerezza e durata, mentre i poliammidi e i poliesteri guadagnano slancio nelle applicazioni ingegneristiche che richiedono stabilità termica e maggiore resistenza meccanica. I poli etere imidi rimangono di nicchia ma essenziali per ambienti avanzati ad alte prestazioni termiche.

Principali Fattori di Crescita

Crescente Domanda dalla Produzione di Pneumatici

La produzione di pneumatici rimane il principale fattore di crescita poiché gli elastomeri in polibutadiene offrono alta resilienza, bassa resistenza al rotolamento e superiore resistenza all’abrasione che migliorano la durata e l’efficienza del carburante dei pneumatici. Gli OEM automobilistici e i produttori di pneumatici adottano sempre più polibutadiene ad alto contenuto di cis e di grado soluzione per soddisfare i requisiti di prestazione e sostenibilità. La crescente produzione globale di veicoli, l’espansione della domanda di pneumatici di ricambio e normative più severe sull’efficienza energetica amplificano il consumo sia nei segmenti passeggeri che commerciali. La rapida elettrificazione accelera ulteriormente l’uso poiché i veicoli elettrici richiedono materiali a bassa resistenza al rotolamento per ottimizzare l’autonomia della batteria e la longevità del battistrada.

- Ad esempio, Asahi Kasei produce gomma sintetica, inclusi polibutadiene (BR) e S-SBR, per l’industria dei pneumatici per raggiungere un equilibrio di alto livello tra frenata, efficienza del carburante e miglioramento della resistenza all’usura. Il BR ad alto cis generalmente raggiunge un contenuto molto alto di cis-1,4 (spesso citato come >98% per le versioni catalizzate al neodimio) portando a proprietà superiori.

Espansione delle Applicazioni nella Gomma Industriale e Modifica dei Polimeri

I prodotti in gomma industriale come cinghie, tubi, guarnizioni e componenti per l’attenuazione delle vibrazioni creano una forte crescita poiché il polibutadiene migliora la resistenza alla trazione, l’elasticità e la resistenza alla fatica. La sua compatibilità con la gomma stirene-butadiene e la gomma naturale supporta un ampio utilizzo nei sistemi di trasporto, nelle attrezzature minerarie e nei macchinari di produzione. La crescente domanda di plastiche resistenti agli urti, in particolare ABS e HIPS, alimenta un consumo aggiuntivo poiché il polibutadiene migliora significativamente la resistenza e la stabilità termica. L’espansione continua dei settori delle costruzioni, della produzione e dei beni di consumo amplifica il ruolo del polibutadiene come additivo critico per migliorare le prestazioni.

- Ad esempio, INEOS (e precedentemente Arlanxeo/LANXESS, i cui marchi a volte utilizzano o confrontano) si occupa di gomme polibutadiene che mostrano i benefici menzionati (basso accumulo di calore, alta resilienza). Il BR catalizzato al neodimio generalmente raggiunge un contenuto molto alto di cis-1,4 (spesso citato come >98%). I brevetti spesso citano viscosità Mooney per gradi commerciali in intervalli come 45±5, 55±5, ecc., suggerendo che l’intervallo 45-55 è plausibile per un prodotto commerciale.

Crescente Utilizzo nei Blend di Polimeri e nell’Ingegneria dei Materiali Avanzati

Gli elastomeri di polibutadiene sono sempre più integrati nei blend di polimeri avanzati per migliorare la flessibilità, la lavorabilità e le prestazioni d’urto nelle plastiche ingegnerizzate. Imballaggi, elettronica e interni automobilistici si affidano a questi polimeri modificati per soddisfare i requisiti di leggerezza e durata. La crescente adozione di materiali ad alte prestazioni per la stampa 3D, dispositivi medici e componenti di precisione stimola la domanda di polibutadieni a microstruttura controllata. I produttori beneficiano di una maggiore coerenza e di un potenziale di personalizzazione migliorato reso possibile dalla polimerizzazione in soluzione basata su catalizzatori, che supporta lo sviluppo di elastomeri di nuova generazione e alta purezza su misura per specifiche esigenze di prestazioni meccaniche e termiche.

Tendenze e Opportunità Chiave

Spostamento Verso Polibutadiene ad Alto Cis e di Grado Soluzione

Una forte tendenza si concentra sull’aumento dell’adozione di polibutadiene ad alto cis e polimerizzato in soluzione grazie alla loro superiore resistenza meccanica, ridotto accumulo di calore e architettura molecolare coerente. Le aziende di pneumatici standardizzano sempre più questi gradi per soddisfare i requisiti avanzati di resistenza al rotolamento e durata. L’opportunità risiede nell’espansione della capacità di grado soluzione e nel miglioramento dei sistemi catalitici per creare elastomeri più efficienti dal punto di vista energetico e a basse emissioni di VOC. La crescita dei pneumatici per veicoli elettrici e dei prodotti in gomma industriale di alta precisione rafforza la domanda a lungo termine per queste formulazioni premium nei mercati maturi ed emergenti.

- Ad esempio, il grado commerciale BR9000 di LG Chem (probabilmente correlato alla serie BR900) è noto per la sua temperatura di transizione vetrosa (Tg) estremamente bassa di circa −105°C (vicina ai −108°C dichiarati).

Opportunità di Sostenibilità tramite Materie Prime Bio-Based e Riciclate

Il passaggio verso elastomeri sostenibili crea nuove opportunità per il butadiene bio-based derivato da materie prime rinnovabili come biomassa, etanolo e biogas. I produttori di resine e gli OEM automobilistici investono in percorsi di economia circolare che coinvolgono elastomeri con contenuto riciclato e tecnologie di polimerizzazione a basse emissioni. Le aziende che esplorano percorsi di produzione a emissioni negative o neutrali beneficiano di normative favorevoli in Europa e Nord America. Mentre gli utenti finali mirano a ridurre le emissioni del ciclo di vita, la domanda di polibutadiene bio-based e miscele eco-ingegnerizzate cresce, aprendo strade per portafogli di prodotti verdi e alternative sostenibili a prezzo premium.

- Ad esempio, l’azienda LANXESS ha obiettivi ampi a livello aziendale per ridurre le emissioni specifiche complessive e il consumo energetico, talvolta con obiettivi percentuali come il 10%, 25% o 30%, in tutte le loro operazioni.

Ottimizzazione dei Processi e Innovazione Avanzata dei Catalizzatori

L’innovazione continua nei catalizzatori a base di neodimio e cobalto consente un controllo più preciso della microstruttura, del contenuto di cis e della distribuzione del peso molecolare, supportando la produzione di elastomeri con una coerenza prestazionale migliorata. I produttori adottano l’automazione avanzata dei processi e la polimerizzazione a flusso continuo per migliorare la resa e ridurre i costi operativi. La tendenza supporta lo sviluppo di materiali ad alta precisione per pneumatici, plastiche ingegneristiche e applicazioni industriali speciali. L’efficienza migliorata dei catalizzatori e gli investimenti ampliati in R&D su scala pilota creano opportunità per gradi di elastomeri personalizzati su misura per requisiti prestazionali di nicchia.

Sfide Chiave

Volatilità nella Fornitura di Materie Prime di Butadiene

La volatilità delle materie prime rimane una sfida importante poiché i prezzi del butadiene fluttuano con le dinamiche del petrolio greggio, i tassi operativi delle raffinerie e le interruzioni della fornitura nelle principali regioni produttrici. Lo squilibrio tra l’offerta regionale e la crescente domanda globale espone i produttori a instabilità dei costi, influenzando i margini e le strategie di prezzo. Le carenze periodiche, l’economia mutevole dei cracker e la crescente concorrenza dei produttori di gomma sintetica intensificano ulteriormente la pressione sulle catene di approvvigionamento. Questi fattori complicano la pianificazione a lungo termine e costringono le aziende a esplorare strategie di diversificazione come alternative bio-based e modelli di produzione integrati.

Pressioni Ambientali e Normative

Quadri normativi rigorosi riguardanti le emissioni di COV, i rifiuti industriali e la sicurezza sul lavoro pongono oneri operativi sui produttori di elastomeri. Le preoccupazioni ambientali associate allo smaltimento della gomma sintetica e all’inquinamento da microplastiche intensificano l’attenzione da parte dei responsabili politici e delle industrie di utilizzo finale. Le aziende affrontano costi di conformità aumentati relativi al controllo delle emissioni, all’ottimizzazione energetica e al trattamento delle acque reflue. Con l’aumento delle aspettative di sostenibilità, i produttori devono investire in tecnologie di polimerizzazione più pulite, percorsi di materiali circolari e formulazioni a basso impatto. Il mancato adattamento può limitare l’accesso al mercato o ridurre la competitività in regioni strettamente regolamentate.

Analisi Regionale

Nord America

Il Nord America detiene circa il 38% del mercato globale degli elastomeri di polibutadiene, guidato dalla forte domanda proveniente dalla produzione di pneumatici, componenti automobilistici e applicazioni di gomma industriale. La regione beneficia di avanzate capacità di lavorazione dei polimeri, alta adozione di polibutadiene di qualità soluzione e una crescita costante nel consumo di pneumatici di ricambio. I produttori statunitensi investono nell’ottimizzazione dei catalizzatori, elastomeri sostenibili e linee di produzione a risparmio energetico, rafforzando la coerenza del prodotto e l’affidabilità della fornitura. La crescente adozione di veicoli elettrici aumenta anche la domanda di materiali per pneumatici a bassa resistenza al rotolamento, posizionando la regione come un importante consumatore di gradi di polibutadiene ad alte prestazioni.

Europa

L’Europa rappresenta circa il 27% del mercato, supportata da una robusta produzione automobilistica, rigorose normative sulle prestazioni dei pneumatici e forte penetrazione delle formulazioni di polibutadiene ad alto contenuto di cis. La regione pone un’enfasi significativa sulla gomma sintetica sostenibile e a basse emissioni, spingendo i produttori ad espandere gli investimenti in materie prime bio-based e iniziative di polimeri circolari. Germania, Francia e Italia servono come principali hub di consumo per plastiche modificate ad impatto e beni di gomma industriale. La pressione normativa sull’efficienza e le emissioni dei veicoli accelera l’adozione di elastomeri avanzati progettati per design di pneumatici a risparmio di carburante, mentre l’innovazione dei materiali guidata dalla R&S sostiene l’espansione del mercato a lungo termine.

Asia-Pacifico

L’Asia-Pacifico domina il mercato globale con una quota stimata del 42%, ancorata alla produzione su larga scala di pneumatici, all’espansione della produzione automobilistica e alla forte presenza di produttori di gomma sintetica. Cina, Giappone, Corea del Sud e India guidano il consumo in pneumatici, componenti industriali e applicazioni di modifica dei polimeri. La rapida industrializzazione e la crescita delle infrastrutture alimentano la domanda di prodotti in gomma ad alta resilienza, mentre l’aumento della penetrazione dei veicoli elettrici aumenta l’adozione di elastomeri a bassa resistenza al rotolamento. I produttori regionali beneficiano della disponibilità competitiva di materie prime, impianti di produzione integrati e crescenti investimenti in tecnologie a catalizzatore al neodimio. La forte produzione di pneumatici orientata all’esportazione consolida ulteriormente la posizione di leadership dell’Asia-Pacifico.

America Latina

L’America Latina cattura circa il 6% del mercato degli elastomeri di polibutadiene, con la domanda concentrata nella produzione automobilistica, nella sostituzione di pneumatici aftermarket e nelle applicazioni di gomma industriale. Brasile e Messico dominano il consumo regionale grazie alle loro ampie basi di produzione di veicoli e ai settori logistici in crescita. L’espansione delle industrie minerarie, agricole e delle costruzioni supporta l’aumento dell’uso di nastri trasportatori, tubi e componenti meccanici durevoli. Tuttavia, le fluttuazioni macroeconomiche e la disponibilità incoerente di materie prime polimeriche pongono sfide. La modernizzazione continua degli impianti di lavorazione della gomma e l’adozione più ampia di miscele di elastomeri che migliorano le prestazioni rafforzano una crescita regionale moderata ma costante.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa detiene una quota di mercato stimata del 4%, guidata dalla crescente capacità petrolchimica, dallo sviluppo delle infrastrutture e dalla crescente domanda di beni di gomma industriale. I paesi del Golfo, in particolare l’Arabia Saudita e gli Emirati Arabi Uniti, investono nell’espansione delle capacità di produzione di gomma sintetica e butadiene per rafforzare l’autosufficienza regionale. La domanda di polibutadiene aumenta nei settori delle costruzioni, minerario e delle attrezzature pesanti grazie alla resistenza all’abrasione e alla durabilità del materiale. Nonostante la capacità limitata di produzione di pneumatici, la diversificazione industriale in corso e gli investimenti più forti nei polimeri a valle supportano l’espansione graduale del mercato in tutto il MEA.

Segmentazioni di Mercato:

Per Tipo:

- Poliuretano Termoplastico (TPU)

- Copolimero a Blocchi Stirenico (TPE-S)

Per Applicazione:

- Automobilistico

- Calzature

Per Materiale:

- Poli Stireni

- Poli Olefine

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

I partecipanti al mercato degli Elastomeri di Polibutadiene includono Huntsman Corporation, JSR BST Elastomer Co., Ltd, LANXESS AG, Asahi Kasei Corporation, INEOS, LG Chem, Chemtura Corporation, DuPont de Nemours, Inc., BASF SE e Mitsui Chemicals, Inc. Il mercato degli Elastomeri di Polibutadiene presenta un ambiente competitivo caratterizzato da un forte focus sulle tecnologie catalitiche avanzate, sull’efficienza produttiva e sull’innovazione dei materiali orientata alle prestazioni. I produttori danno priorità a formulazioni ad alto contenuto di cis e di grado soluzione che migliorano la resilienza, la resistenza all’abrasione e la bassa resistenza al rotolamento per applicazioni in pneumatici e industriali. Le aziende investono in percorsi di approvvigionamento sostenibile, sistemi di polimerizzazione ottimizzati per l’energia e processi di produzione digitalizzati per rafforzare la coerenza del prodotto e l’affidabilità operativa. La crescente domanda dai settori automobilistico, delle costruzioni e delle materie plastiche ingegnerizzate incoraggia continui aggiornamenti di capacità e l’espansione della presenza regionale. Le strategie competitive ruotano sempre più attorno a gradi di elastomeri personalizzati, capacità di servizio tecnico e partnership di fornitura a lungo termine con le principali industrie a valle.

Analisi dei Giocatori Chiave

- Huntsman Corporation

- JSR BST Elastomer Co., Ltd

- LANXESS AG

- Asahi Kasei Corporation

- INEOS

- LG Chem

- Chemtura Corporation

- DuPont de Nemours, Inc.

- BASF SE

- Mitsui Chemicals, Inc.

Sviluppi Recenti

- A maggio 2025, Elkem ha ampliato la sua gamma di siliconi riciclati SILCOLEASE con due nuovi elastomeri a basso contenuto di carbonio: SILCOLEASE™ RE POLY 11362 e SILCOLEASE™ RE POLY 368. Questi prodotti senza solventi sono progettati per applicazioni di liner di rilascio e vantano un’impronta di carbonio inferiore del 70% rispetto alle loro controparti non riciclate.

- Ad aprile 2025, BASF ha introdotto il suo TPU di grado Elastollan FC progettato per tubi medicali e nastri trasportatori, presentato al CHINAPLAS 2025. Il nuovo TPU offre maggiore flessibilità, resistenza chimica e biocompatibilità. La sua struttura di Shanghai è ora qualificata GMP, soddisfacendo gli standard medici globali.

- A marzo 2024, Dow, in collaborazione con HIUV Materials Technology, ha lanciato una nuova pelle artificiale a base di POE, priva di componenti animali, per l’industria automobilistica, offrendo morbidezza, stabilità del colore e durabilità (resistenza all’invecchiamento/basse temperature), soddisfacendo le richieste automobilistiche per materiali sostenibili e ad alte prestazioni, riducendo peso e VOC rispetto alla pelle in PVC.

- A febbraio 2024, LANXESS India ha ampliato con successo la sua linea di produzione Rhenodiv a Jhagadia, Gujarat, aumentando significativamente la capacità per agenti di rilascio per pneumatici a base d’acqua e privi di VOC per i mercati asiatici, sottolineando il suo impegno per la sostenibilità, la sicurezza, l’innovazione e il servizio all’industria dei pneumatici regionale in crescita.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Materiale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante della domanda dalla produzione di pneumatici man mano che le tendenze della mobilità si espandono a livello globale.

- L’adozione di elastomeri ad alto contenuto di cis e di grado soluzione continuerà ad accelerare grazie alle prestazioni meccaniche superiori.

- La penetrazione dei veicoli elettrici guiderà l’aumento dell’uso di elastomeri a bassa resistenza al rotolamento nei progetti di pneumatici di nuova generazione.

- Le applicazioni di gomma industriale si espanderanno con il rafforzamento delle attività di produzione, estrazione mineraria e costruzione.

- La domanda di modifica dei polimeri aumenterà poiché i produttori di ABS e HIPS cercano una maggiore resistenza agli urti.

- Le iniziative di sostenibilità incoraggeranno lo sviluppo di gradi di elastomeri a base biologica e a basse emissioni.

- L’innovazione dei catalizzatori migliorerà l’efficienza dei processi e supporterà la produzione di strutture di elastomeri più coerenti.

- L’Asia-Pacifico manterrà la sua posizione di leadership con l’espansione delle capacità e l’aumento della produzione automobilistica.

- Gli sforzi di integrazione della catena di approvvigionamento aumenteranno per ridurre i rischi di volatilità delle materie prime.

- La personalizzazione dei materiali acquisirà importanza poiché le industrie di utilizzo finale cercano proprietà degli elastomeri specifiche per l’applicazione.