Panoramica del Mercato

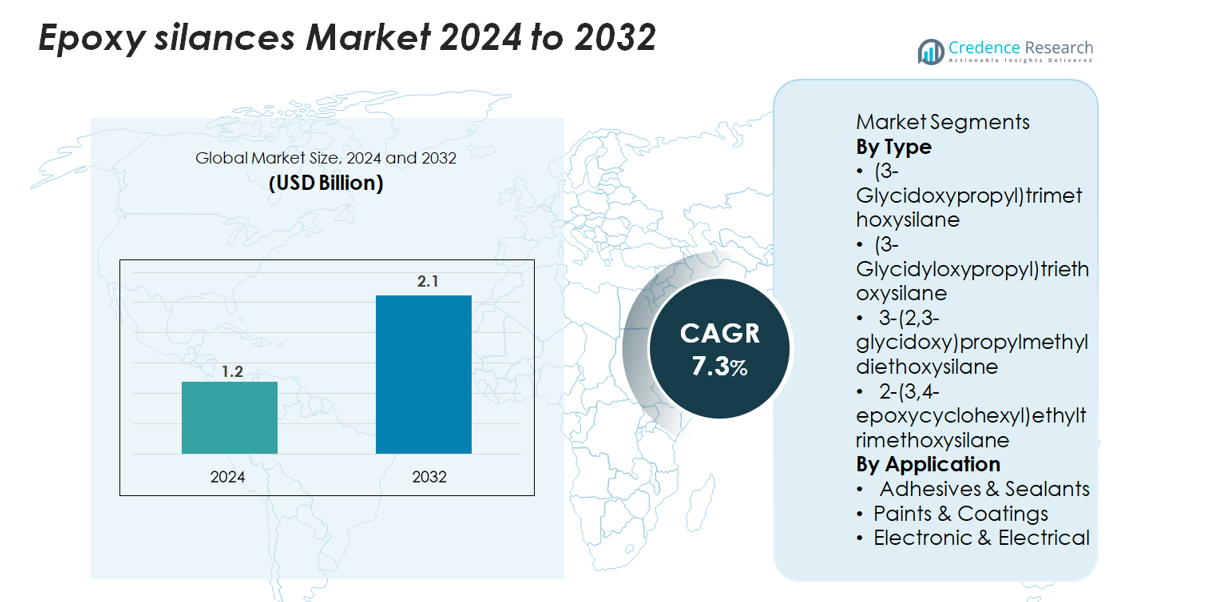

Il mercato degli epoxy silani è stato valutato a 1,2 miliardi di USD nel 2024 e si prevede che raggiungerà i 2,1 miliardi di USD entro il 2032, riflettendo un CAGR del 7,3% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Epoxy Silani 2024 |

1,2 miliardi di USD |

| Mercato degli Epoxy Silani, CAGR |

7,3% |

| Dimensione del Mercato degli Epoxy Silani 2032 |

2,1 miliardi di USD |

Il mercato degli epoxy silani è plasmato dai principali produttori chimici noti per i loro avanzati agenti di accoppiamento, promotori di adesione e tecnologie di modifica della superficie. I principali attori, tra cui Evonik Industries, Shin-Etsu Chemical, Dow, Wacker Chemie, Gelest Inc., Momentive Performance Materials e Nanjing Union Silicon Chemical, competono attraverso formulazioni ad alta purezza, migliorata stabilità idrolitica e gradi specializzati per rivestimenti, elettronica e compositi ad alte prestazioni. Queste aziende sfruttano forti capacità di R&S e reti di distribuzione globali per soddisfare la domanda in applicazioni industriali e speciali. L’Asia Pacifico guida il mercato con una quota del 36%, supportata dalla produzione su larga scala di elettronica e dalla rapida industrializzazione, mentre Nord America ed Europa seguono come mercati chiave ad alto valore, guidati da produzione avanzata e rigorosi standard di prestazione.

Approfondimenti di Mercato

- Il mercato degli epoxy silani ha raggiunto 1,2 miliardi di USD nel 2024 e si prevede che toccherà i 2,1 miliardi di USD entro il 2032, registrando un CAGR del 7,3%, guidato dalla crescente domanda di agenti di accoppiamento e promotori di adesione ad alte prestazioni.

- L’uso crescente in adesivi e sigillanti, il segmento più grande con una quota del 42%, insieme alla crescente adozione in elettronica e rivestimenti protettivi, continua ad accelerare l’espansione del mercato nelle applicazioni industriali.

- I principali trend includono il passaggio verso formulazioni a base d’acqua ed ecocompatibili, i progressi nei gradi di silani ad alta purezza e l’uso crescente nei compositi per veicoli elettrici, aerospaziale e costruzioni.

- Il panorama competitivo presenta attori globali come Evonik, Dow, Wacker, Shin-Etsu, Gelest, Momentive, e produttori regionali, con la competizione guidata dall’innovazione del prodotto, livelli di purezza e stabilità delle prestazioni; tuttavia, i costi di produzione elevati e le fluttuazioni dei prezzi delle materie prime rimangono restrizioni chiave.

- L’Asia Pacifico guida con una quota del 36%, seguita dal Nord America al 32% e dall’Europa al 28%, supportata da solide basi produttive e crescente modernizzazione industriale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato degli epossi silani è dominato dal (3-Glicidossipropil) trimetossisilano, che rappresenta circa il 38% della domanda totale grazie alla sua ampia compatibilità con i polimeri, alla forte promozione dell’adesione e all’uso diffuso nei compositi e nei rivestimenti. La sua superiore stabilità idrolitica e la performance di reticolazione ne favoriscono l’adozione in industrie che richiedono alta resistenza meccanica e resistenza all’umidità. Nel frattempo, il (3-Glicidossipropil) trietossisilano e il 2-(3,4-epossicicloesil) etiltrimetossisilano guadagnano terreno in applicazioni specialistiche come l’elettronica ad alta temperatura e i sistemi di resine avanzate, supportando la transizione verso materiali durevoli e ad alte prestazioni.

- Ad esempio, Wacker Chemie produce poliesteri silano-terminati di alta qualità con viscosità controllate come 10.000 mPa·s e 30.000 mPa·s nella sua linea di prodotti GENIOSIL® STP-E, supportando prestazioni di adesione precise in formulazioni avanzate.

Per Applicazione

Adesivi & Sigillanti rappresentano il segmento applicativo più grande, detenendo circa il 42% della quota di mercato, guidato dall’uso in espansione negli assemblaggi automobilistici, nei sistemi di incollaggio edilizio e nella produzione industriale. Gli epossi silani migliorano l’adesione al substrato, la resistenza chimica e la durata a lungo termine, rendendoli integrali nelle formulazioni di adesivi premium. Vernici & Rivestimenti seguono come segmento in rapida crescita, beneficiando della domanda di strati protettivi resistenti alla corrosione e stabili alle intemperie. Nel segmento Elettronico & Elettrico, la necessità di isolamento migliorato, prestazioni dielettriche e proprietà di barriera all’umidità accelera ulteriormente l’adozione in incapsulanti, connettori e materiali di protezione dei circuiti.

- Ad esempio, la tecnologia NXT silane di Momentive—supportata da un impianto di produzione recentemente ampliato, commissionato a settembre 2018 a Leverkusen, Germania, che ha raddoppiato la sua capacità produttiva per l’Europa—dimostra come i sistemi avanzati di silani rafforzino significativamente l’efficienza di adesione in applicazioni impegnative.

Principali Fattori di Crescita

Crescente Domanda di Adesione ad Alte Prestazioni e Modifica delle Superfici

Il mercato degli epossi silani beneficia significativamente della crescente domanda di promotori di adesione avanzati nei settori automobilistico, edilizio e industriale. Questi composti formano forti legami covalenti tra polimeri organici e substrati inorganici, migliorando le prestazioni meccaniche, la resistenza all’acqua e la durata a lungo termine. La crescente adozione di materiali leggeri, come compositi, plastiche e strutture ibride, amplifica la necessità di agenti di accoppiamento efficaci—soprattutto nella produzione di veicoli elettrici, assemblaggi aerospaziali, materiali isolanti e adesivi strutturali. Inoltre, le applicazioni edilizie, inclusi sigillanti, additivi per calcestruzzo e rivestimenti protettivi, si affidano sempre più agli epossi silani per migliorare la compatibilità delle superfici e minimizzare il delaminamento. Mentre le industrie si spostano verso materiali ad alta resistenza, resistenti alla corrosione e stabili alle intemperie, gli epossi silani rimangono centrali nel migliorare l’efficienza dei processi e le prestazioni dei prodotti finali. La loro capacità di migliorare l’adesione in condizioni ambientali difficili continua a rafforzare il loro ruolo nell’ingegneria dei materiali avanzati.

- Ad esempio, la serie GENIOSIL® STP-E di Wacker Chemie introdotta a marzo 2025 include gradi di legante con viscosità di 10.000 mPa·s e 30.000 mPa·s, consentendo prestazioni di adesione più forti e flessibili nei sistemi avanzati di costruzione e incollaggio industriale.

Espansione delle Applicazioni Elettroniche & Elettriche che Richiedono Maggiore Affidabilità

La rapida crescita nei componenti elettronici, semiconduttori e sistemi di isolamento elettrico alimenta la domanda di silani epossidici, che offrono proprietà superiori di barriera all’umidità, stabilità dielettrica e resistenza termica. Questi materiali sono ampiamente incorporati in incapsulanti, rivestimenti conformi, connettori e laminati per circuiti stampati per migliorare l’affidabilità in condizioni di alta temperatura o alta umidità. Con l’accelerazione delle tendenze di miniaturizzazione, i produttori cercano agenti di accoppiamento che offrano un forte legame interfacciale e una minima deriva delle prestazioni nel corso di lunghi cicli di vita. I silani epossidici soddisfano questi requisiti riducendo la microfessurazione, inibendo la corrosione e migliorando l’integrità strutturale nei componenti sensibili. L’espansione dell’elettronica di potenza per veicoli elettrici, degli inverter per energie rinnovabili e dei data center ad alta densità ne stimola ulteriormente l’adozione. Con l’aumento della complessità dei dispositivi, i silani epossidici diventano indispensabili per garantire la stabilità elettrica e prolungare la longevità dei componenti, specialmente nelle applicazioni critiche per la missione.

- Ad esempio, Shin-Etsu Chemical ha introdotto la sua Serie KRW-6000 a marzo 2024, una resina siliconica a base d’acqua capace di raggiungere la completa polimerizzazione a 150 °C in 10 minuti, migliorando significativamente la resistenza termica e la stabilità all’umidità nei sistemi di isolamento elettronico.

Aumento dell’Uso di Tecnologie Avanzate di Rivestimento e Protezione dalla Corrosione

I silani epossidici guadagnano terreno mentre le industrie adottano rivestimenti ad alte prestazioni per la protezione dei metalli, la durata delle infrastrutture e la resistenza chimica. La loro capacità di creare reti ben legate e reticolate migliora l’adesione del primer, riduce la penetrazione dell’umidità e rafforza i rivestimenti anticorrosione utilizzati in applicazioni marine, industriali e automobilistiche. Le normative che promuovono sistemi di rivestimento ecologici guidano anche il passaggio verso soluzioni a base di silani, poiché supportano formulazioni a basso contenuto di COV e a base d’acqua. Crescenti investimenti nella manutenzione delle infrastrutture, nella longevità delle attrezzature industriali e nella protezione dei gasdotti aumentano significativamente la domanda. L’ascesa dei rivestimenti intelligenti e delle tecnologie barriera potenziate con nano-particelle espande ulteriormente le opportunità, poiché i silani epossidici agiscono come blocchi funzionali migliorando sia le proprietà protettive che decorative. La loro versatilità su substrati in acciaio, cemento e compositi garantisce una forte rilevanza di mercato in ambienti critici per la corrosione.

Tendenze & Opportunità Chiave

Crescente Adozione di Formulazioni Ecologiche e a Base d’Acqua

Una tendenza principale che sta plasmando il mercato è la transizione dai sistemi a base di solventi a quelli ecologici a base d’acqua. I silani epossidici supportano questo cambiamento offrendo una forte adesione e prestazioni di reticolazione senza fare affidamento su solventi volatili o pericolosi. Con l’inasprimento delle normative globali sulle emissioni e la sicurezza sul lavoro, le industrie preferiscono sempre più rivestimenti, adesivi e sigillanti a base d’acqua modificati con silani. Inoltre, i produttori stanno esplorando chimiche di silani a base biologica o a bassa tossicità, presentando opportunità per lo sviluppo di prodotti sostenibili. La tendenza verso materiali da costruzione più ecologici, strutture per energie rinnovabili e soluzioni industriali a basse emissioni accelera ulteriormente l’adozione. Le aziende che investono in tecnologie di silani più pulite ottengono un vantaggio competitivo poiché la sostenibilità diventa un criterio di acquisto fondamentale nei mercati.

- Ad esempio, Shin-Etsu Chemical ha lanciato la sua Serie KRW-6000 nel marzo 2024, un sistema di resina siliconica completamente a base d’acqua che si indurisce a 150 °C in 10 minuti e non contiene emulsionanti né VOC, dimostrando progressi misurabili verso materiali più ecologici e conformi alle normative.

Progressi nei Materiali Compositi e nell’Ingegneria Leggera

L’uso crescente di materiali compositi nell’automotive, nell’aerospaziale, nell’energia eolica e nella produzione industriale presenta significative opportunità per gli epoxysilani. Questi materiali richiedono un legame interfacciale superiore tra fibre di rinforzo e matrici polimeriche, rendendo gli epoxysilani essenziali per ottenere un’elevata integrità strutturale. Man mano che gli OEM si orientano verso design leggeri per migliorare l’efficienza energetica e ridurre le emissioni, la domanda di agenti di accoppiamento ad alte prestazioni continua a crescere. Gli epoxysilani supportano anche tecniche di lavorazione avanzate come lo stampaggio a trasferimento di resina, i compositi stampati in 3D e i sistemi termoindurenti ad alta temperatura. L’espansione della mobilità verde, inclusi gli involucri delle batterie EV e i componenti del telaio leggero, apre ulteriori strade di crescita a lungo termine.

- Ad esempio, Gelest ha ampliato la sua capacità di materiali focalizzati sui compositi nel maggio 2025 commissionando un impianto di produzione di 50.000 piedi quadrati che include una camera bianca ISO Classe 7 di 3.000 piedi quadrati, migliorando la sua capacità di fornire intermedi di silano ingegnerizzati con precisione utilizzati nella produzione di compositi ad alte prestazioni.

Aumento dell’Innovazione nelle Tecnologie Ibride di Silani

Le tecnologie emergenti di silani ibridi—che combinano funzionalità epossidiche, amminiche e ureidiche—creano opportunità per un’adesione migliorata, una polimerizzazione più rapida e una maggiore durata in applicazioni impegnative. Questi silani multifunzionali offrono prestazioni su misura per l’elettronica, i rivestimenti automobilistici e gli adesivi speciali. L’innovazione si estende anche ai silani nano-funzionalizzati progettati per migliorate proprietà barriera, resistenza ai graffi e superfici autoriparanti. I produttori che sviluppano sistemi di silani personalizzabili o specifici per applicazione possono accedere a segmenti di nicchia ad alto valore, come l’elettronica ad alta frequenza, i rivestimenti marini anti-corrosione e gli assemblaggi industriali a lunga durata. Questa tendenza riflette un cambiamento più ampio verso l’ingegneria dei materiali di precisione guidata dai requisiti di prestazione e affidabilità.

Sfide Chiave

Alti Costi di Produzione e Sensibilità ai Prezzi delle Materie Prime

Una delle principali sfide per il mercato degli epoxysilani è l’alto costo associato alla produzione e all’approvvigionamento delle materie prime chiave, inclusi alcoli speciali, epossidi e clorosilani. La volatilità dei prezzi delle materie prime chimiche influisce sull’economia di produzione e riduce i margini di profitto per i produttori. Inoltre, la sintesi di epoxysilani ad alta purezza richiede controlli di processo rigorosi, attrezzature avanzate e conformità alle normative di sicurezza, tutti elementi che aumentano i costi operativi. Le industrie di utilizzo finale con applicazioni sensibili ai costi, come la costruzione o gli adesivi generici, potrebbero esitare ad adottare formulazioni di silani premium. La pressione competitiva da parte di agenti di accoppiamento alternativi, inclusi i titanati e gli zirconati, intensifica ulteriormente le sfide di prezzo, limitando una penetrazione più ampia nei mercati a basso costo.

Vincoli di Sicurezza Ambientale, di Manipolazione e di Stoccaggio

Gli epossi silani presentano sfide legate alla sensibilità nella manipolazione, alla reattività all’umidità, alla stabilità di stoccaggio e alla sicurezza ambientale. La loro tendenza a idrolizzarsi prematuramente complica la logistica e richiede un imballaggio controllato, aumentando i costi di distribuzione. L’adozione è inoltre influenzata da rigide normative ambientali e di sicurezza sul lavoro che regolano gli organosilani reattivi, specialmente nelle regioni che danno priorità ai limiti di esposizione dei lavoratori e alle formulazioni ecocompatibili. I produttori devono investire in conformità, etichettatura e gestione dei rischi, il che può rallentare i cicli di sviluppo del prodotto. Gli utenti finali potrebbero richiedere una formazione specializzata per un’applicazione sicura, limitando l’adozione in industrie piccole o decentralizzate. Questi vincoli aumentano le barriere complessive all’adozione nonostante i vantaggi prestazionali del materiale.

Analisi Regionale

Nord America

Il Nord America detiene circa il 32% del mercato globale degli epossi silani, guidato da una forte domanda nei settori automobilistico, aerospaziale, delle costruzioni e dell’elettronica. La regione beneficia di capacità produttive avanzate e di un’ampia adozione di rivestimenti ad alte prestazioni, adesivi e materiali compositi. La crescita è ulteriormente supportata da crescenti investimenti in veicoli elettrici e ristrutturazione delle infrastrutture, che richiedono sistemi di legame durevoli e resistenti alla corrosione. Gli Stati Uniti guidano il consumo regionale grazie alla sua industria chimica matura e all’innovazione tecnologica crescente nella modifica delle superfici e nel miglioramento dei materiali. L’attenzione normativa su formulazioni ad alte prestazioni e a basso contenuto di VOC continua a rafforzare l’espansione del mercato.

Europa

L’Europa rappresenta circa il 28% del mercato degli epossi silani, supportata da rigide normative ambientali, forte enfasi sulle tecnologie di rivestimento sostenibili e alta adozione nel settore automobilistico leggero e nelle applicazioni di ingegneria industriale. Paesi come Germania, Francia e Regno Unito ancorano la domanda regionale grazie alle loro avanzate basi di produzione elettronica e automobilistica. Il passaggio della regione verso rivestimenti a base d’acqua e adesivi ecocompatibili aumenta il consumo di epossi silani come agenti di accoppiamento e reticolazione multifunzionali. Inoltre, l’industria dei compositi robusta—soprattutto nel settore aerospaziale e dell’energia eolica—rafforza le prospettive di mercato a lungo termine in tutto il continente.

Asia Pacifico

L’Asia Pacifico domina il mercato globale con una quota di mercato di quasi il 36%, guidata dalla rapida industrializzazione, dalla produzione su larga scala di elettronica e dalla forte espansione nella produzione automobilistica in Cina, Giappone, Corea del Sud e India. L’attività edilizia in crescita nella regione e l’aumento dell’uso di rivestimenti resistenti alla corrosione e ad alta durabilità supportano significativamente la domanda di epossi silani. L’aumento degli investimenti nella fabbricazione di semiconduttori e nelle tecnologie delle batterie per veicoli elettrici accelera ulteriormente l’adozione nelle applicazioni elettriche ed elettroniche. Politiche governative favorevoli che promuovono la produzione chimica domestica e l’uso in rapida crescita di materiali compositi posizionano l’Asia Pacifico come il mercato regionale in più rapida crescita.

America Latina

L’America Latina detiene circa il 7% della quota di mercato, con una domanda costante proveniente dalle applicazioni nei settori delle costruzioni, del mercato post-vendita automobilistico e dei rivestimenti industriali. Brasile e Messico guidano il consumo regionale grazie all’espansione delle attività manifatturiere e all’aumento dell’adozione di soluzioni di protezione dalla corrosione nelle zone costiere e industrializzate. Il graduale passaggio della regione verso adesivi e sigillanti avanzati supporta una crescita incrementale nell’uso di silani epossidici. Tuttavia, la dipendenza da prodotti chimici speciali importati e le fluttuazioni economiche limitano l’accelerazione del mercato. Nonostante ciò, gli investimenti nella modernizzazione delle infrastrutture e nelle installazioni di energie rinnovabili contribuiscono alla stabilità della domanda a lungo termine.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato globale dei silani epossidici, guidata principalmente dalla crescita dei progetti infrastrutturali, dalla manutenzione delle attrezzature petrolifere e del gas e dalla domanda di rivestimenti protettivi ad alte prestazioni. I paesi del GCC guidano il consumo grazie a significativi investimenti in costruzioni e impianti industriali che richiedono materiali avanzati di adesione e resistenti alla corrosione. L’aumento dell’urbanizzazione nei paesi africani contribuisce a una crescita modesta ma costante nelle applicazioni di adesivi, sigillanti e rivestimenti. L’espansione del mercato è in parte limitata dalle capacità di produzione locale ridotte, ma la continua crescita nello sviluppo industriale e nei rivestimenti architettonici supporta l’adozione futura.

Segmentazioni di Mercato:

Per Tipo

- (3-Glicidossipropil)trimetossisilano

- (3-Glicidilossipropil)trietossisilano

- 3-(2,3-glicidossi)propilmetildietossisilano

- 2-(3,4-epossicicloesil)etiltrimetossisilano

Per Applicazione

- Adesivi & Sigillanti

- Vernici & Rivestimenti

- Elettronica & Elettrica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli epossi silani è caratterizzato da un mix di leader chimici globali e produttori regionali specializzati che competono attraverso l’innovazione dei prodotti, il miglioramento della purezza e formulazioni specifiche per applicazioni. Aziende come Evonik Industries, Dow, Shin-Etsu Chemical, Wacker Chemie, Gelest Inc., Momentive Performance Materials e Nanjing Union Silicon Chemical dominano il mercato con ampi portafogli che coprono promotori di adesione ad alte prestazioni, modificatori di superficie e agenti di reticolazione. Le loro strategie si concentrano sugli investimenti in R&S per migliorare la stabilità idrolitica, l’efficienza di adesione e la compatibilità con sistemi avanzati di rivestimento, adesivi e elettronici. Le espansioni strategiche in Asia Pacifico—dove la produzione su larga scala di elettronica e compositi guida la domanda—continuano a rafforzare la loro presenza. Nel frattempo, i produttori di nicchia si concentrano su alternative economiche e chimica del silano personalizzata per catturare opportunità emergenti nelle applicazioni edilizie e industriali. Nonostante il forte potenziale di crescita, l’intensità competitiva rimane alta a causa dei costi fluttuanti delle materie prime, delle rigorose normative ambientali e della crescente domanda dei clienti per tecnologie silaniche sostenibili e ad alta purezza.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Gelest

- Shin-Etsu Silicone

- PCC SE

- Nanjing Union Silicon Chemical

- Momentive

- WD Silicone

- Wacker Chemie

- Anhui Elite Industrial

- Evonik

- Dow Corning

Sviluppi Recenti

- A maggio 2025, l’azienda Gelest ha completato un nuovo impianto di produzione di 50.000 piedi quadrati presso la sua sede centrale di Morrisville, PA, progettato per chimiche speciali ad alto volume, inclusi i silani.

- A marzo 2025, l’azienda ha introdotto i suoi nuovi leganti terminati con silano GENIOSIL® STP-E 140 e STP-E 340 al European Coatings Show; un legante ha una viscosità di 10.000 mPa·s, l’altro di 30.000 mPa·s, consentendo formulazioni adesive e sigillanti senza stagno.

- A marzo 2024, l’azienda Shin‑Etsu Chemical Co., Ltd. ha annunciato una nuova resina siliconica a base d’acqua e a rapida polimerizzazione (la Serie KRW-6000) che è priva di emulsionanti e VOC, segnalando un avanzamento nella chimica del silicone che si allinea strettamente con le tendenze dei silani / agenti di accoppiamento.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di silani epossidici aumenterà man mano che le industrie adotteranno soluzioni di adesione più forti e durevoli.

- La crescita dei veicoli elettrici aumenterà l’uso nei rivestimenti ad alte prestazioni e nei componenti elettronici.

- Le formulazioni a base d’acqua ed ecologiche otterranno una più ampia accettazione a causa della pressione normativa.

- L’adozione nei compositi avanzati aumenterà man mano che i materiali leggeri diventeranno più comuni nella produzione.

- I produttori investiranno di più nelle tecnologie dei silani ad alta purezza e di grado speciale.

- L’espansione delle applicazioni nei semiconduttori e nell’isolamento elettrico sosterrà la crescita del mercato a lungo termine.

- La modernizzazione delle infrastrutture guiderà la domanda di rivestimenti resistenti alla corrosione utilizzando silani epossidici.

- Le partnership strategiche e le espansioni di capacità intensificheranno la competizione tra i principali produttori.

- L’Asia Pacifico continuerà a guidare il consumo man mano che la produzione industriale e la produzione di elettronica si espandono.

- L’aumento dell’attenzione alla sostenibilità incoraggerà lo sviluppo di chimiche dei silani a basso VOC e verdi.