Panoramica del Mercato

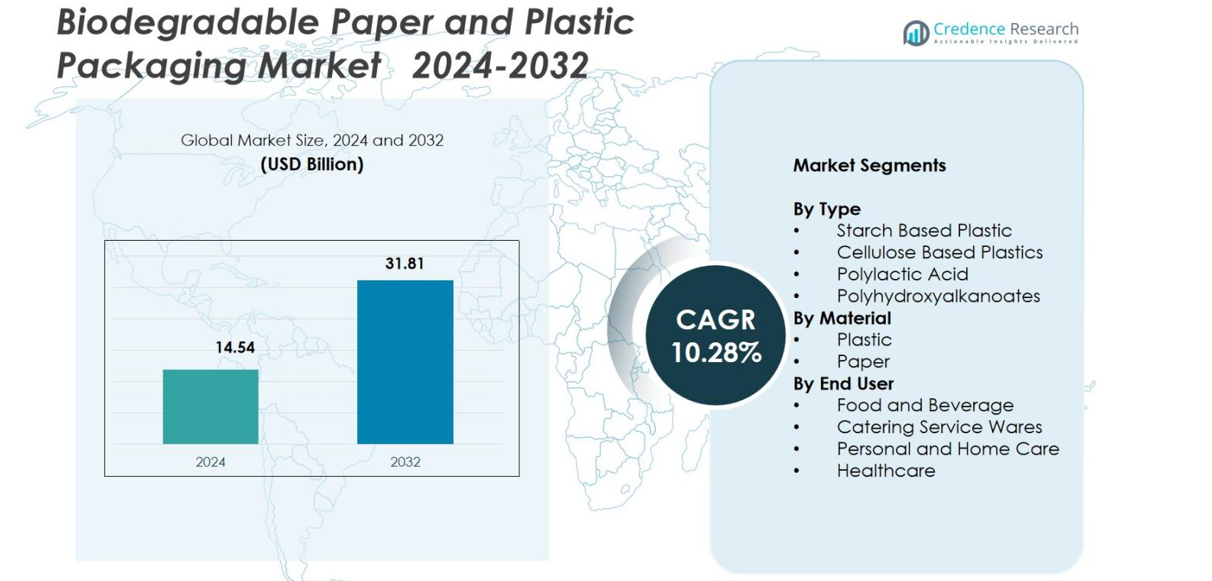

Il mercato degli imballaggi in carta e plastica biodegradabili è stato valutato a 14,54 miliardi di USD nel 2024 e si prevede che raggiungerà i 31,81 miliardi di USD entro il 2032, con un CAGR del 10,28% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Imballaggi in Carta e Plastica Biodegradabili 2024 |

14,54 miliardi di USD |

| Mercato degli Imballaggi in Carta e Plastica Biodegradabili, CAGR |

10,28% |

| Dimensione del Mercato degli Imballaggi in Carta e Plastica Biodegradabili 2032 |

31,81 miliardi di USD |

Il mercato degli imballaggi in carta e plastica biodegradabili presenta una forte partecipazione da parte di produttori di imballaggi globali focalizzati sulla sostenibilità, con Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l. e Hosgör Plastik che emergono come attori di rilievo che guidano l’innovazione nei materiali a base di fibre e compostabili. L’Europa ha guidato il mercato nel 2024 con una quota del 35,7%, supportata da regolamenti ambientali rigorosi e infrastrutture avanzate di riciclaggio e compostaggio. Il Nord America ha seguito con una quota del 28,4%, trainato dalla crescente domanda di servizi alimentari e e-commerce, mentre l’Asia-Pacifico ha rappresentato il 27,1% a causa delle rapide riforme normative e dell’interesse crescente dei consumatori per gli imballaggi sostenibili.

Approfondimenti di Mercato

- Il mercato degli imballaggi in carta e plastica biodegradabili è stato valutato a 14,54 miliardi di USD nel 2024 e si prevede che raggiungerà i 31,81 miliardi di USD entro il 2032, avanzando con un CAGR del 10,28%.

- La crescente pressione normativa per eliminare gradualmente le plastiche monouso e l’adozione crescente nelle applicazioni alimentari e delle bevande, che hanno detenuto la quota di segmento più grande al 44,9% nel 2024, guidano fortemente l’espansione del mercato.

- L’aumento della domanda di materiali compostabili e a base di fibre, insieme alle innovazioni nelle tecnologie PLA, PHA e carta rivestita, definisce le principali tendenze di mercato mentre i marchi danno priorità ai formati di imballaggio focalizzati sulla sostenibilità.

- Attori chiave, tra cui Amcor plc, Mondi Group, Tetra Pak, Kruger Inc. e SmartSolve Industries, migliorano la competitività del mercato investendo in polimeri biodegradabili, soluzioni in fibra modellata e sviluppi di imballaggi in carta riciclabile.

- L’Europa ha guidato il mercato con una quota regionale del 35,7% nel 2024, seguita dal Nord America al 28,4% e dall’Asia-Pacifico al 27,1%, riflettendo un forte supporto normativo, infrastrutture avanzate e una crescente preferenza dei consumatori per gli imballaggi sostenibili.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo

Nel mercato degli imballaggi in carta e plastica biodegradabili, la plastica a base di amido ha dominato il segmento con una quota del 38,2% nel 2024, grazie al suo basso costo, alla facile lavorabilità e alla forte conformità con le normative sulla compostabilità. La sua adozione accelera in articoli monouso, imballaggi flessibili e applicazioni a contatto con alimenti. Anche l’acido polilattico (PLA) e le plastiche a base di cellulosa stanno guadagnando terreno grazie all’approvvigionamento rinnovabile e alle caratteristiche di prestazione migliorate, mentre i poliidrossialcanoati (PHA) si espandono in nicchie premium che richiedono alta biodegradabilità, in particolare negli ambienti marini e medici.

- Ad esempio, il portafoglio Ingeo PLA di NatureWorks, prodotto a 150.000 tonnellate metriche all’anno con un ulteriore impianto PLA da 75.000 tonnellate in costruzione in Thailandia, è ampiamente utilizzato in capsule di caffè compostabili, film flessibili e imballaggi per il servizio alimentare, inclusi nuovi gradi come Ingeo Extend 4950D per capsule di caffè e pacchetti monoporzione.

Per Materiale

La carta è rimasta la categoria di materiale leader con una quota di mercato del 56,7% nel 2024, supportata dalla crescente domanda di imballaggi riciclabili a base di fibre e dalle restrizioni globali sui plastici monouso. La sua efficienza in termini di costi, l’elevata stampabilità e l’idoneità per applicazioni nel settore alimentare, e-commerce e retail ne rafforzano il dominio. Le plastiche biodegradabili continuano a crescere ma affrontano costi di produzione più elevati e compromessi prestazionali, stimolando l’innovazione in carta rivestita, materiali in fibra ad alta barriera e soluzioni in polpa modellata che migliorano ulteriormente l’adozione nei principali settori industriali.

- Ad esempio, Mondi ha introdotto la gamma di carta FunctionalBarrier, una carta riciclabile ad alta barriera progettata per alimenti secchi, prodotti surgelati e beni di consumo.

Per Utente Finale

Il settore alimentare e delle bevande ha guidato il segmento degli utenti finali con una quota del 44,9% nel 2024, trainato dall’aumento dell’adozione di vassoi compostabili, involucri, contenitori e imballaggi da asporto in linea con i mandati di sostenibilità. Anche le stoviglie per il catering mostrano un forte slancio mentre ristoranti e cucine cloud passano a prodotti usa e getta ecologici. I marchi di cura personale e domestica adottano sempre più sacchetti biodegradabili e bottiglie a base di fibre, mentre le applicazioni sanitarie si espandono con formati di imballaggio sterili e bio-based che riducono i rifiuti medici, rafforzando collettivamente la domanda in diversi settori di utilizzo finale.

Principali Fattori di Crescita

Rapida Applicazione Normativa e Eliminazione Graduale dei Plastici Monouso

I governi di tutto il mondo stanno accelerando divieti, tasse e mandati di responsabilità estesa del produttore (EPR) che limitano le plastiche tradizionali a base di petrolio, aumentando significativamente l’adozione di imballaggi in carta e plastica biodegradabili. Queste politiche spingono produttori, rivenditori e operatori del servizio alimentare a passare a alternative compostabili, riciclabili e a base di fibre. La Direttiva UE sui Plastici Monouso, il divieto di plastica monouso in India e le regole di compostabilità a livello statale negli Stati Uniti guidano ridisegni su larga scala degli imballaggi. Le aziende investono in materiali certificati, etichettatura ecologica e approvvigionamento sostenibile per rimanere conformi. Man mano che i paesi rafforzano i quadri dell’economia circolare e gli obiettivi di riduzione del carbonio, la pressione normativa stringente continua a ancorare la domanda a lungo termine per imballaggi biodegradabili negli ecosistemi FMCG, consegna di cibo, e-commerce e retail.

- Ad esempio, il divieto nazionale dell’India su alcune plastiche monouso nel luglio 2022 ha portato i produttori di beni di largo consumo e i ristoranti fast-food a passare a vassoi in fibra modellata, bicchieri di carta e sacchetti compostabili, con diversi stati che hanno imposto controlli di conformità rigorosi su produttori e distributori.

Aumento della Domanda dei Consumatori per Imballaggi Sostenibili ed Eco-Consapevoli

L’aumento della consapevolezza ambientale tra i consumatori rimane un fattore decisivo per l’adozione di imballaggi biodegradabili. I consumatori collegano sempre più l’imballaggio sostenibile alla responsabilità del marchio, alla qualità del prodotto e alla gestione ambientale, costringendo le aziende di beni di largo consumo e al dettaglio a sostituire le plastiche convenzionali con alternative biodegradabili. Le fasce demografiche più giovani, in particolare i millennial e la Gen Z, preferiscono imballaggi realizzati con fonti rinnovabili come PLA, miscele di amido, fibre di cellulosa e carta riciclata. Questo cambiamento è più visibile nella consegna di cibo, nei cibi biologici, nei cosmetici e nei segmenti di cura personale premium dove la sostenibilità influenza fortemente le decisioni di acquisto. I marchi migliorano la fedeltà dei clienti promuovendo imballaggi compostabili, riciclabili e a base biologica. Man mano che il comportamento d’acquisto allineato agli ESG si espande a livello globale, la domanda guidata dai consumatori rafforza significativamente la crescita del mercato.

- Ad esempio, L’Oréal ha introdotto i suoi tubi cosmetici a base di carta sviluppati con Albéa, sostituendo una parte significativa della plastica con materiale in fibra proveniente da fonti responsabili, rispondendo direttamente alla crescente preferenza dei consumatori per imballaggi a basso contenuto di carbonio e a base biologica.

Progressi Tecnologici nei Materiali Biodegradabili e nella Lavorazione

Le innovazioni nella scienza dei materiali e nelle tecnologie di lavorazione stanno migliorando drasticamente le prestazioni, la durabilità e la fattibilità commerciale degli imballaggi biodegradabili. Le scoperte nelle barriere di carta rivestita, nei film compostabili multistrato, nei rivestimenti in nanocellulosa, nelle miscele di PLA migliorate e nei sistemi di fermentazione PHA stanno permettendo ai materiali biodegradabili di sostituire le plastiche a base di petrolio in applicazioni ad alta barriera. Questi progressi migliorano la resistenza all’umidità, la stabilità al calore e la resistenza meccanica, ampliando l’uso in articoli refrigerati, articoli per la ristorazione, prodotti sanitari monouso e imballaggi per la cura personale. I processi di produzione aggiornati riducono i costi, aumentano la produttività e supportano l’adozione di massa. I sistemi di certificazione, gli strumenti di valutazione del ciclo di vita e le linee guida per l’eco-design semplificano la conformità normativa. Man mano che gli investimenti in R&S accelerano, i progressi tecnologici continuano a sbloccare nuove opportunità di mercato.

Tendenze e Opportunità Chiave

Accelerazione dell’Integrazione dell’Economia Circolare e delle Infrastrutture di Compostaggio

Una tendenza importante che sta rimodellando il mercato degli imballaggi biodegradabili è la rapida espansione dei quadri dell’economia circolare che enfatizzano il recupero dei materiali, il compostaggio e l’adozione di materie prime rinnovabili. Governi e aziende private stanno investendo in impianti di compostaggio municipali, raccolta di rifiuti organici e sistemi di riciclaggio a ciclo chiuso, rendendo gli imballaggi biodegradabili più pratici e scalabili. Le catene di ristorazione e i rivenditori utilizzano sempre più articoli da servizio compostabili, vassoi in fibra modellata e programmi di raccolta per i rifiuti in negozio. Le collaborazioni tra aziende di gestione dei rifiuti, produttori di polimeri e iniziative di sostenibilità accelerano la crescita delle infrastrutture. Man mano che i sistemi circolari maturano, gli imballaggi biodegradabili diventano più accessibili, convenienti e allineati agli obiettivi di sostenibilità globale, creando importanti opportunità a lungo termine.

- Ad esempio, Starbucks ha ampliato i suoi programmi pilota circolari introducendo bicchieri compostabili e stabilendo sistemi di raccolta dei bicchieri nei negozi in alcune città del Nord America e dell’Europa, collaborando con compostatori locali per garantire che i materiali certificati entrino in strutture di trattamento adeguate.

Espansione di Soluzioni Premium a Base di Fibre e Biodegradabili ad Alta Barriera

Il mercato presenta forti opportunità nelle soluzioni biodegradabili avanzate che eguagliano o superano le proprietà barriera delle plastiche tradizionali. Carte rivestite ad alte prestazioni, laminati a base vegetale, film di nanocellulosa e bio-polimeri ibridi supportano la resistenza all’ossigeno, al grasso e all’umidità, consentendo l’adozione in alimenti premium, bevande, cosmetici e prodotti farmaceutici. L’imballaggio in fibra modellata sta sostituendo le plastiche rigide nell’elettronica, nei beni di lusso e nella cura personale grazie alla sua estetica premium e al forte richiamo alla sostenibilità. Poiché i marchi cercano imballaggi visivamente distintivi e ad alta barriera che migliorano il branding ecologico, i fornitori che sviluppano fibre speciali, tecnologie di carta rivestita e laminati compostabili sono posizionati per capitalizzare queste opportunità emergenti.

- Ad esempio, Stora Enso ha commercializzato carte barriera MFC (cellulosa microfibrillata) che offrono una maggiore resistenza al grasso e all’ossigeno, supportando applicazioni in dolciumi, imballaggi per snack e alimenti secchi precedentemente dominati da laminati plastici.

Principali Sfide

Alti Costi di Produzione e Economie di Scala Limitate

Nonostante la crescente domanda, i materiali di imballaggio biodegradabili rimangono significativamente più costosi da produrre rispetto alle plastiche convenzionali. I biopolimeri come PLA e PHA richiedono processi di fermentazione o polimerizzazione specializzati, mentre le carte rivestite ad alta barriera comportano costi di lavorazione aggiuntivi. La capacità di produzione su larga scala limitata impedisce economie di scala, rendendo le opzioni biodegradabili difficili per le industrie a basso margine e le piccole imprese. L’aumento dei prezzi delle materie prime, l’uso di energia nella lavorazione e i requisiti di certificazione aumentano ulteriormente i costi. Questi vincoli di prezzo rallentano l’adozione nei servizi di ristorazione di massa e nei mercati in via di sviluppo. Fino a quando la capacità produttiva non si espanderà e i costi di produzione non diminuiranno, l’accessibilità economica rimarrà un ostacolo importante alla diffusione su larga scala.

Infrastruttura di Compostaggio e Riciclaggio Inadeguata in Molte Regioni

Una sfida critica che ostacola il pieno potenziale degli imballaggi biodegradabili è la mancanza di adeguate infrastrutture di compostaggio industriale, sistemi di separazione dei materiali e percorsi di smaltimento standardizzati. Molti materiali biodegradabili e compostabili richiedono condizioni controllate per degradarsi efficacemente, ma diverse regioni mancano di strutture di compostaggio certificate o programmi municipali di rifiuti organici. La classificazione errata dei materiali, come la confusione tra formati biodegradabili, riciclabili e compostabili, porta a uno smaltimento improprio, alla contaminazione dei flussi di riciclaggio e a un ridotto beneficio ambientale. Senza riforme più forti nella gestione dei rifiuti, educazione dei consumatori e investimenti infrastrutturali, gli imballaggi biodegradabili non possono raggiungere prestazioni ottimali, limitando l’adozione nei mercati globali.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 28,4% nel 2024, guidato da forti azioni normative, una crescente preferenza dei consumatori per l’imballaggio sostenibile e una rapida adozione nei settori della ristorazione, dell’e-commerce e della cura personale. Il mercato degli Stati Uniti è leader grazie ai mandati statali sulla compostabilità, agli impegni dei brand per la riduzione della plastica e all’espansione della capacità produttiva di biopolimeri. La crescita è ulteriormente supportata da iniziative aziendali ESG e dalla crescente disponibilità di imballaggi compostabili certificati. Le politiche nazionali di riduzione dei rifiuti del Canada accelerano anche l’adozione, mentre l’espansione delle infrastrutture municipali di compostaggio migliora la fattibilità per il dispiegamento su larga scala di imballaggi biodegradabili in diversi settori.

Europa

L’Europa ha dominato il mercato globale con una quota del 35,7% nel 2024, supportata da rigide normative dell’UE, sistemi di riciclaggio avanzati e ampia accettazione da parte dei consumatori di materiali sostenibili. La leadership della regione deriva dalla Direttiva sulla plastica monouso, dalle iniziative per l’economia circolare e dalla forte domanda da parte di marchi alimentari e di bevande che si spostano verso formati a base di fibre e compostabili. Paesi come Germania, Francia, Italia e Paesi Bassi mostrano alti tassi di adozione grazie a reti di compostaggio ben sviluppate e collaborazioni industriali. Investimenti continui in polimeri bio-based e tecnologie di carta rivestita rafforzano la posizione dell’Europa come principale hub per l’innovazione degli imballaggi biodegradabili.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato una quota del 27,1% nel 2024, guidata da una rapida urbanizzazione, divieti governativi sulla plastica monouso e settori in espansione della consegna di cibo e del retail. Cina, India, Giappone e Corea del Sud sono mercati chiave che adottano imballaggi biodegradabili per affrontare le pressioni della gestione dei rifiuti e le preoccupazioni ambientali. Il divieto nazionale sulla plastica dell’India e le aggressive politiche di eliminazione graduale della Cina accelerano significativamente la crescita del mercato. Forti capacità produttive, crescente consapevolezza dei consumatori e crescenti investimenti esteri nella produzione di biopolimeri supportano l’espansione regionale. Il fiorente ecosistema dell’e-commerce aumenta ulteriormente la domanda di alternative biodegradabili negli imballaggi flessibili, nelle soluzioni in fibra modellata e nei prodotti usa e getta per il servizio alimentare.

America Latina

L’America Latina ha catturato una quota di mercato del 5,8% nel 2024, con una crescita guidata dalla crescente consapevolezza della sostenibilità, dall’espansione delle industrie della ristorazione e dalle restrizioni governative sugli articoli in plastica monouso. Brasile, Messico e Cile guidano l’adozione mentre i rivenditori e le aziende FMCG si spostano verso sacchetti compostabili, contenitori in fibra modellata e imballaggi a base di carta. Le limitazioni infrastrutturali rallentano il dispiegamento su larga scala, ma crescenti investimenti in impianti di riciclaggio e compostaggio aiutano a sbloccare opportunità future. I consumatori regionali preferiscono sempre più prodotti eco-friendly, spingendo i produttori a esplorare materiali biodegradabili convenienti adatti ai mercati locali e alle normative ambientali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota del 3,0% nel 2024, caratterizzata da quadri normativi in evoluzione, iniziative di sostenibilità emergenti e crescente interesse per la riduzione dell’inquinamento da plastica. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa guidano l’adozione attraverso divieti sui sacchetti non biodegradabili e iniziative che promuovono imballaggi compostabili e riciclabili. Sebbene permangano lacune infrastrutturali, crescenti preoccupazioni ambientali e strategie nazionali di riduzione dei rifiuti stimolano la domanda. I settori del retail, dell’ospitalità e della ristorazione integrano sempre più imballaggi biodegradabili, mentre le partnership con fornitori internazionali di materiali aiutano ad ampliare la disponibilità di plastica a base di fibre premium e bio-based in tutta la regione.

Segmentazioni di Mercato

Per Tipo

- Plastica a base di amido

- Plastiche a base di cellulosa

- Acido polilattico

- Poliidrossialcanoati

Per Materiale

Per Utente Finale

- Alimentare e Bevande

- Servizi di Catering

- Cura Personale e Domestica

- Sanità

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli imballaggi biodegradabili in carta e plastica è caratterizzato da una forte partecipazione di produttori globali di imballaggi, produttori di biopolimeri e innovatori di materiali a base di fibre focalizzati sull’espansione dei portafogli di prodotti sostenibili. Attori chiave come Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l. e Hosgör Plastik investono attivamente in materiali biodegradabili avanzati, tecnologie di carta rivestita e film compostabili ad alta barriera per soddisfare le crescenti esigenze normative e dei consumatori. Le aziende danno priorità alla R&S per migliorare le caratteristiche prestazionali, ridurre i costi di produzione e offrire alternative scalabili ed ecologiche per i settori della ristorazione, dell’e-commerce, della cura personale e della vendita al dettaglio. Partnership strategiche, espansioni di capacità e certificazioni come la compostabilità industriale e la validazione della fibra riciclabile rafforzano il posizionamento sul mercato. La crescente competizione incoraggia l’innovazione in plastiche a base di amido, PLA, PHA, soluzioni in fibra modellata e formati di carta riciclabile, consentendo ai fornitori di affrontare diverse esigenze applicative e differenziarsi attraverso proposte di valore orientate alla sostenibilità.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- SmartSolve Industries

- Mondi

- Eurocell S.r.l

- Amcor PLC

- Riverside Paper Co. Inc.

- Ultra Green Sustainable Packaging

- Özsoy Plastik

- Kruger Inc.

- Hosgör Plastik

- Tetra Pak International SA

Sviluppi Recenti

- A settembre 2025, Xampla (Regno Unito) ha raccolto 14 milioni di USD per ampliare le sue alternative biodegradabili derivate da proteine vegetali ai plastici monouso, inclusi rivestimenti per imballaggi, film e bustine.

- Ad agosto 2025, BioPak ha acquisito il fornitore di imballaggi ecologici Bygreen, con sede nel Queensland, espandendo la sua offerta di imballaggi sostenibili, inclusi cannucce di carta biodegradabili e imballaggi compostabili.

- A marzo 2025, Green Lab, una società di imballaggi sostenibili con sede nel Sud-est asiatico, è ufficialmente entrata nel mercato statunitense con le sue borse di carta riciclata al 100% certificate FSC e imballaggi alimentari biodegradabili.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Materiale, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà costantemente poiché le politiche globali limitano sempre più i plastici monouso e promuovono l’adozione di imballaggi sostenibili.

- I progressi nelle tecnologie PLA, PHA e carta ad alto barriera amplieranno le applicazioni funzionali in diversi settori.

- I settori alimentare e delle bevande, e-commerce e cura personale intensificheranno la loro transizione verso soluzioni di imballaggio biodegradabili.

- Capacità di produzione maggiori e ottimizzazione dei processi aiuteranno a ridurre i costi di produzione nel tempo.

- L’espansione delle infrastrutture di compostaggio e riciclaggio migliorerà la gestione del fine vita e la fattibilità del mercato.

- Le aziende si concentreranno su eco-design, materiali leggeri e strategie di imballaggio circolare per raggiungere gli obiettivi ESG.

- Collaborazioni strategiche tra sviluppatori di materiali, convertitori e marchi FMCG accelereranno l’innovazione e l’adozione.

- La domanda dei consumatori per formati di imballaggio compostabili, a base di fibre e rinnovabili influenzerà le scelte di imballaggio.

- L’Asia-Pacifico registrerà una forte crescita grazie a riforme normative, programmi di sostenibilità e modelli di consumo urbano.

- I materiali bio-ibridi emergenti e le soluzioni in fibra modellata premium creeranno nuove opportunità nei segmenti di imballaggio ad alto valore.