Panoramica del Mercato

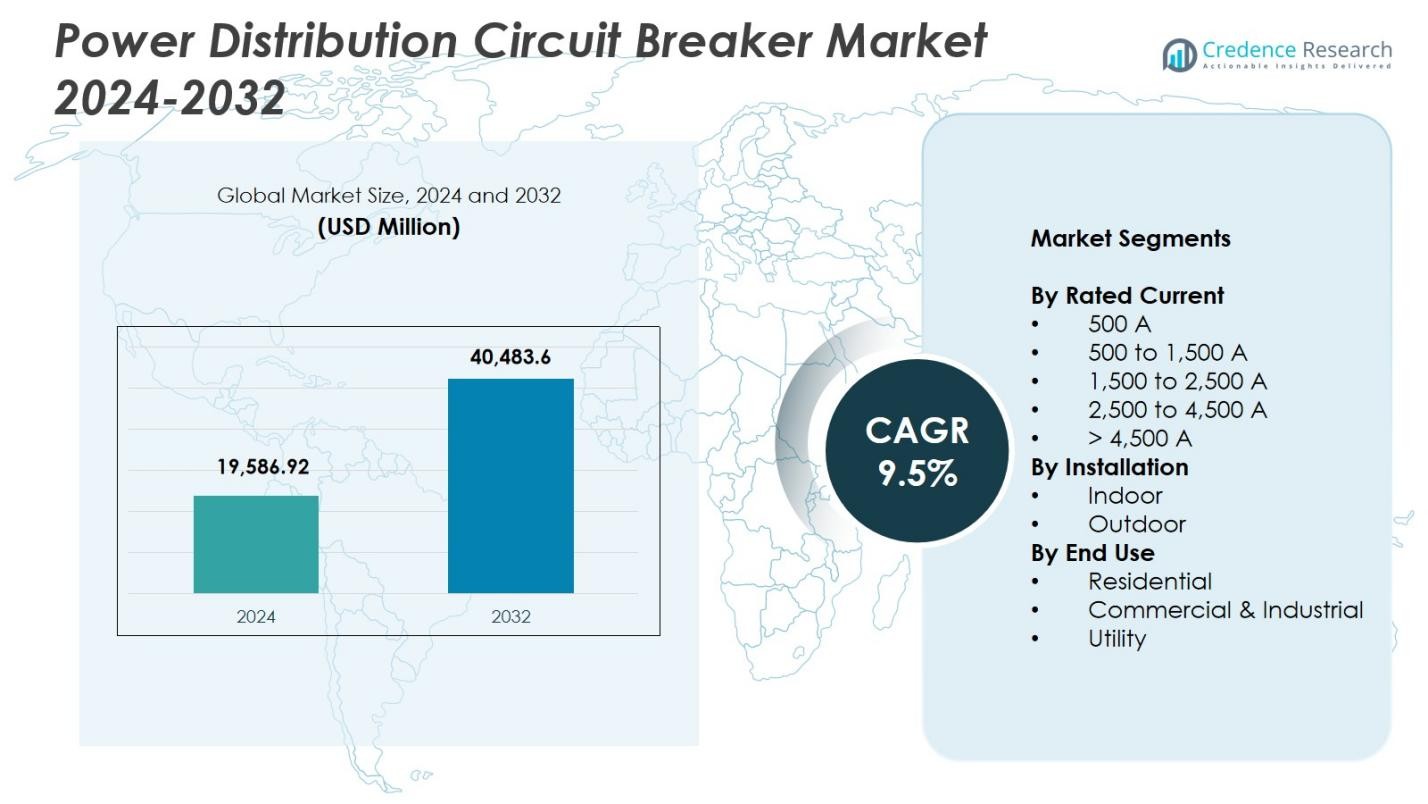

La dimensione del mercato degli interruttori automatici di distribuzione elettrica è stata valutata a 19.586,92 milioni di USD nel 2024 ed è prevista raggiungere i 40.483,6 milioni di USD entro il 2032, con un CAGR del 9,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Interruttori Automatici di Distribuzione Elettrica 2024 |

19.586,92 Milioni di USD |

| Mercato degli Interruttori Automatici di Distribuzione Elettrica, CAGR |

9,5% |

| Dimensione del Mercato degli Interruttori Automatici di Distribuzione Elettrica 2032 |

40.483,6 Milioni di USD |

Il mercato degli interruttori automatici di distribuzione elettrica presenta attori di spicco come ABB, Eaton, General Electric, Mitsubishi Electric Corporation, LS ELECTRIC Co., Ltd., HD Hyundai Electric & Energy Systems, CG Power & Industrial Solutions Ltd., Alfanar Group, Kirloskar Electric Company e Powell Industries, tutti concentrati su tecnologie di protezione avanzate e soluzioni di quadri elettrici digitalizzati. L’Asia Pacifico guida il mercato globale con una quota del 34,9%, trainata da una rapida industrializzazione, un’espansione su larga scala della rete e forti investimenti nell’integrazione delle energie rinnovabili. Nord America ed Europa seguono, supportati da un’ampia modernizzazione delle reti di distribuzione e dall’adozione accelerata di sottostazioni intelligenti in applicazioni industriali, commerciali e di utilità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato degli interruttori automatici di distribuzione elettrica è di 19.586,92 milioni di USD nel 2024 e raggiungerà i 40.483,6 milioni di USD entro il 2032, registrando un CAGR del 9,5%.

- La crescita del mercato è guidata da programmi di modernizzazione della rete in aumento, espansione industriale e crescente domanda di sistemi di protezione affidabili, con il segmento da 1.500 a 2.500 A che detiene una quota del 32,6% grazie alla sua idoneità per applicazioni commerciali e industriali ad alto carico.

- I trend chiave includono la crescente adozione di interruttori intelligenti abilitati per IoT, l’integrazione del monitoraggio digitale e il rapido passaggio verso tecnologie senza SF₆ ed eco-efficienti nei settori delle utility e commerciale.

- Attori di spicco come ABB, Eaton, General Electric, Mitsubishi Electric, LS ELECTRIC e Powell Industries enfatizzano soluzioni avanzate di quadri elettrici, investimenti in R&S e innovazione di prodotto per rafforzare la presenza globale e rispondere alle esigenze in evoluzione della distribuzione elettrica.

- L’Asia Pacifico guida il mercato con una quota del 34,9%, seguita dal Nord America al 28,4% e dall’Europa al 25,7%, mentre America Latina e Medio Oriente & Africa contribuiscono collettivamente con opportunità di crescita emergenti attraverso l’espansione della rete e lo sviluppo delle energie rinnovabili.

Analisi della Segmentazione del Mercato:

Per Corrente Nominale:

Nel mercato degli interruttori automatici per la distribuzione di energia, il segmento da 1.500 a 2.500 A domina con una quota del 32,6%, guidato dal suo ampio utilizzo nelle reti di distribuzione di energia industriale, grandi strutture commerciali e sistemi di quadri elettrici di livello utility. La sua capacità di gestire alte densità di carico, garantire un’interruzione stabile dei guasti e supportare le iniziative di modernizzazione della rete rafforza la sua posizione di mercato. La crescente diffusione di sottostazioni intelligenti, data center e unità di produzione pesante aumenta ulteriormente la domanda. Nel frattempo, gli interruttori superiori a 4.500 A guadagnano terreno nelle grandi infrastrutture di trasmissione, ma la gamma da 1.500 a 2.500 A rimane preferita per la sua affidabilità, efficienza operativa e compatibilità con tecnologie di protezione avanzate.

- Ad esempio, gli interruttori automatici scatolati Power Defense di Eaton forniscono protezione dei circuiti principali e derivati fino a 2500 A nella serie RG-Frame. Progettati per sistemi di distribuzione, si integrano con tecnologie di protezione avanzate per una gestione affidabile dei guasti in applicazioni pesanti.

Per Installazione:

Il segmento di installazione indoor guida il mercato con una quota del 57,4%, supportato dalla crescente adozione in ambienti residenziali, commerciali e industriali dove l’ottimizzazione dello spazio, la sicurezza e le condizioni operative controllate sono essenziali. Gli interruttori indoor beneficiano di un aumento delle installazioni in data center, impianti di produzione, edifici alti e reti di distribuzione urbane. I crescenti investimenti in edifici intelligenti e pannelli elettrici integrati rafforzano anche il dominio del segmento. Le installazioni outdoor continuano ad espandersi nei siti di utility e energie rinnovabili, ma i sistemi indoor mantengono la leadership grazie a minori esigenze di manutenzione, migliori prestazioni di isolamento e idoneità per architetture di quadri elettrici chiusi.

- Ad esempio, i sistemi Smart Panel di Schneider Electric sono stati ampiamente impiegati nei data center per migliorare il monitoraggio e l’efficienza energetica garantendo al contempo layout compatti.

Per Uso Finale:

Il segmento commerciale e industriale detiene una quota del 48,9%, emergendo come la categoria di uso finale dominante grazie alla rapida espansione nella produzione, hub logistici, impianti di lavorazione e infrastrutture commerciali ad alta potenza. La domanda aumenta man mano che le industrie adottano automazione, elettrificazione e attrezzature ad alta intensità energetica che richiedono una protezione robusta dai guasti e un’affidabilità operativa continua. Le utility impiegano sempre più interruttori avanzati per il rafforzamento della rete, mentre l’uso residenziale cresce con l’elettrificazione urbana e l’integrazione delle smart-home. Tuttavia, gli utenti commerciali e industriali rimangono i principali contributori alla crescita del mercato grazie a grandi centri di carico, regolamenti di sicurezza rigorosi e investimenti accelerati in sistemi di miglioramento della qualità dell’energia.

Principali Fattori di Crescita

Crescente Domanda di Modernizzazione e Affidabilità della Rete

Gli investimenti crescenti nella modernizzazione delle reti elettriche obsolete guidano una forte adozione di interruttori avanzati per la distribuzione di energia. Le utilities, le industrie e le strutture commerciali sostituiscono sempre più i sistemi di protezione obsoleti con interruttori ad alte prestazioni che offrono capacità avanzate di rilevamento dei guasti, mitigazione dell’arco elettrico e monitoraggio digitale. La rapida elettrificazione, l’integrazione delle risorse energetiche distribuite e l’aumento dei carichi di potenza richiedono interruttori che garantiscano la stabilità del sistema e riducano al minimo i tempi di inattività. I governi di tutto il mondo danno priorità a infrastrutture resilienti, accelerando ulteriormente gli aggiornamenti delle apparecchiature delle sottostazioni e delle reti di distribuzione. Questi sforzi di modernizzazione rafforzano significativamente la domanda di mercato nelle economie sviluppate ed emergenti.

- Ad esempio, gli interruttori Easergy P3 di Schneider Electric supportano l’integrazione senza soluzione di continuità con fonti rinnovabili, migliorando la diagnostica dei guasti e il controllo del sistema.

Espansione dell’Infrastruttura Industriale e Commerciale

L’accelerazione della costruzione di impianti di produzione, hub logistici, data center e complessi commerciali aumenta la necessità di apparecchiature di protezione elettrica affidabili. Gli interruttori svolgono un ruolo critico nella salvaguardia dei sistemi elettrici ad alta capacità, supportando operazioni ininterrotte e rispettando rigorose normative di sicurezza. L’aumento dell’automazione, delle reti di ricarica per veicoli elettrici e dei macchinari ad alta intensità energetica aumenta ulteriormente la domanda di interruttori di media e alta potenza. Le economie emergenti in rapida industrializzazione continuano ad espandere le reti di distribuzione dell’energia, amplificando le installazioni sia nei progetti greenfield che brownfield. Questo boom infrastrutturale posiziona il segmento commerciale e industriale come un importante catalizzatore di crescita per il mercato.

- Ad esempio, Schneider Electric Infrastructure Ltd (SEIL) sta investendo Rs.90,60 crore in un nuovo impianto a Kolkata per aumentare la capacità degli interruttori da 5.000 a 45.000 unità annue entro l’anno fiscale 27, puntando a interruttori di nuova generazione per i mercati domestici e internazionali.

Integrazione di Protezione Intelligente e Monitoraggio Digitale

L’adozione diffusa di tecnologie di protezione intelligente alimenta la crescita del mercato poiché le industrie danno priorità al monitoraggio in tempo reale, alla manutenzione predittiva e alla risposta automatizzata ai guasti. Gli interruttori intelligenti dotati di sensori, moduli di comunicazione e software di analisi forniscono agli operatori informazioni utili per prevenire guasti alle apparecchiature e ottimizzare la gestione del carico. Il passaggio verso reti intelligenti e apparecchiature di commutazione abilitate all’IoT migliora la visibilità del sistema e supporta la diagnostica remota, riducendo i costi operativi e le interruzioni non pianificate. Le tendenze di digitalizzazione nelle utilities e nelle infrastrutture industriali continuano a trasformare la funzionalità degli interruttori da dispositivi di protezione tradizionali a componenti di gestione intelligente del sistema.

Tendenze e Opportunità Chiave

Crescente Adozione di Sistemi Energetici Rinnovabili e Distribuiti

L’accelerazione dell’implementazione di risorse energetiche solari, eoliche e distribuite genera forti opportunità per interruttori specializzati in grado di gestire flussi di potenza bidirezionali e carichi fluttuanti. Man mano che le microreti e i sistemi fotovoltaici su tetto si espandono, i requisiti di protezione diventano più complessi, aumentando la domanda di interruttori con tempi di risposta rapidi, valutazioni di isolamento più elevate e funzionalità di coordinamento digitale. Gli operatori di rete investono in architetture di protezione avanzate per stabilizzare le reti ricche di energie rinnovabili, mentre i produttori sviluppano progetti di interruttori compatti, resistenti all’ambiente e ad alta efficienza su misura per le infrastrutture di generazione decentralizzata.

- Ad esempio, Siemens ha introdotto i suoi interruttori automatici 3VA, progettati per gestire flussi di corrente bidirezionali comuni nei parchi eolici, con avanzate capacità di comunicazione digitale per il monitoraggio in tempo reale della rete.

Spostamento verso apparecchiature di commutazione eco-efficienti e sostenibili

Un crescente focus sulla sostenibilità ambientale incoraggia l’adozione di interruttori automatici eco-efficienti che riducono le emissioni di gas serra ed eliminano l’isolamento a base di SF₆. I produttori introducono alternative come le tecnologie di interruttori a vuoto e isolati ad aria che soddisfano le normative ambientali sempre più restrittive. Le aziende esplorano anche materiali riciclabili, design efficienti dal punto di vista energetico e componenti a bassa manutenzione per supportare la sostenibilità del ciclo di vita. Questa tendenza crea significative opportunità per i fornitori che offrono soluzioni di apparecchiature di commutazione verdi, specialmente poiché le utility e le strutture commerciali danno priorità alla conformità ESG e alla sostenibilità operativa a lungo termine.

- Ad esempio, il sito di ABB a Frosinone ha migliorato l’efficienza energetica di ciascun interruttore automatico del 25% e ridotto le emissioni di CO₂ Scope 1 e 2 per prodotto del 33% rispetto a un baseline del 2019, utilizzando ABB Ability Energy Manager per l’ottimizzazione dei processi.

Principali sfide

Alti costi di installazione e aggiornamento

Nonostante il forte potenziale di mercato, gli alti costi iniziali di installazione e attrezzature rimangono un ostacolo importante, in particolare per le piccole industrie e le infrastrutture residenziali. L’aggiornamento a sistemi moderni di interruttori automatici spesso richiede la riprogettazione dei layout delle apparecchiature di commutazione, l’integrazione di moduli digitali e la sostituzione dei cablaggi esistenti, portando a una spesa in conto capitale sostanziale. Le utility nelle regioni in via di sviluppo possono ritardare i progetti di modernizzazione a causa di budget limitati, rallentando i tassi di adozione. Questi vincoli finanziari possono ostacolare la diffusione su larga scala, specialmente per gli interruttori intelligenti avanzati con tecnologie di comunicazione e monitoraggio integrate.

Complessità nell’integrazione con le nuove architetture di rete

La crescente complessità delle reti elettriche, guidata dall’integrazione delle energie rinnovabili, dalle risorse energetiche distribuite e dai centri di carico dinamici, rende la coordinazione e la protezione più difficili. Gli interruttori automatici devono operare in modo affidabile in condizioni di rete diverse, richiedendo una sincronizzazione precisa con i relè di protezione, i sensori e i sistemi di controllo digitale. L’inadeguata interoperabilità tra componenti di diversi fornitori può causare ritardi nella protezione o fallimenti nella coordinazione. Man mano che le reti evolvono verso modelli decentralizzati e digitalizzati, garantire la compatibilità senza soluzione di continuità del sistema e mantenere l’affidabilità attraverso infrastrutture interconnesse diventa una sfida tecnica significativa per gli operatori e i produttori.

Analisi regionale

Nord America

Il Nord America detiene una quota del 28,4% del mercato degli interruttori automatici per la distribuzione di energia, guidato da forti investimenti nella modernizzazione della rete, nell’integrazione delle energie rinnovabili e nella sostituzione delle infrastrutture elettriche obsolete. Gli Stati Uniti guidano la domanda regionale grazie agli ampi aggiornamenti delle reti di trasmissione e distribuzione, alla crescente diffusione delle sottostazioni intelligenti e alla rapida espansione dei data center. Le iniziative di automazione industriale ed elettrificazione aumentano ulteriormente l’adozione di interruttori di media e alta potenza. Anche il Canada contribuisce significativamente attraverso programmi di transizione verso l’energia pulita e grandi progetti di modernizzazione su scala utility, rafforzando una domanda costante in entrambi i settori commerciali e delle utility.

Europa

L’Europa cattura una quota del 25,7% del mercato, sostenuta da rigorosi quadri normativi, iniziative accelerate di decarbonizzazione e un’ampia diffusione di sistemi di energia rinnovabile. Paesi come Germania, Francia e Regno Unito si concentrano sull’aggiornamento delle infrastrutture di apparecchiature di commutazione per soddisfare gli standard di sicurezza, efficienza e sostenibilità in evoluzione. La domanda si rafforza mentre le utility passano a tecnologie di interruttori ecocompatibili e prive di SF₆. Le crescenti reti di ricarica per veicoli elettrici, l’espansione delle reti intelligenti e l’elettrificazione industriale della regione potenziano le installazioni nei sistemi di media tensione e a livello di distribuzione. Anche l’Europa orientale mostra un aumento degli investimenti nelle infrastrutture di rete mentre i governi danno priorità alla resilienza e alla modernizzazione del settore energetico.

Asia Pacifico

L’Asia Pacifico domina il mercato globale con una quota del 34,9%, trainata dalla rapida industrializzazione, dall’espansione delle infrastrutture urbane e da significativi investimenti in progetti di distribuzione di energia su larga scala. Cina e India guidano la domanda mentre rafforzano le reti di trasmissione, espandono le basi manifatturiere e integrano l’energia rinnovabile a ritmi accelerati. I paesi del sud-est asiatico aggiungono slancio attraverso programmi di elettrificazione e sviluppo di infrastrutture commerciali. La crescente popolazione della regione e l’aumento del consumo energetico amplificano ulteriormente la necessità di interruttori affidabili e ad alta capacità. Politiche governative favorevoli, aggiornamenti delle utility e iniziative di reti digitali posizionano l’Asia Pacifico come il mercato regionale in più rapida crescita.

America Latina

L’America Latina rappresenta una quota del 5,6%, sostenuta da una crescita costante nei programmi di modernizzazione delle utility, installazioni di energie rinnovabili e espansione industriale in Brasile, Messico e Cile. Gli aggiornamenti delle reti di trasmissione e distribuzione, in particolare nei cluster urbani e industriali, stimolano la domanda di sistemi avanzati di interruttori. La regione beneficia anche di crescenti investimenti nei settori minerario, petrolifero e del gas e manifatturiero, che richiedono attrezzature di protezione elettrica robuste. Sebbene i vincoli di bilancio limitino l’adozione diffusa di interruttori intelligenti, lo sviluppo graduale delle infrastrutture e le riforme del settore energetico continuano a guidare le opportunità di mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 5,4%, trainata dallo sviluppo continuo delle reti di utility, progetti commerciali su larga scala e rinforzi dei sistemi energetici nel Consiglio di Cooperazione del Golfo e nelle nazioni africane. Il Medio Oriente sperimenta una forte domanda da megaprogetti, zone industriali e iniziative rinnovabili come i parchi solari. L’Africa vede una crescita graduale grazie a programmi di elettrificazione e investimenti negli aggiornamenti di trasmissione. L’espansione delle infrastrutture petrolifere e del gas contribuisce ulteriormente alla distribuzione degli interruttori. Sebbene l’adozione di tecnologie intelligenti sia ancora in fase emergente, il piano infrastrutturale a lungo termine della regione supporta un’espansione costante del mercato.

Segmentazioni di Mercato:

Per Corrente Nominale

- 500 A

- 500 a 1.500 A

- 1.500 a 2.500 A

- 2.500 a 4.500 A

- > 4.500 A

Per Installazione

Per Uso Finale

- Residenziale

- Commerciale & Industriale

- Utility

Per Geografia

- America del Nord

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel mercato degli interruttori di distribuzione di potenza include importanti attori come ABB, Alfanar Group, CG Power & Industrial Solutions Ltd., Eaton, General Electric, HD Hyundai Electric & Energy Systems, Kirloskar Electric Company, LS ELECTRIC Co., Ltd., Mitsubishi Electric Corporation e Powell Industries. Queste aziende si concentrano sull’espansione dei portafogli di prodotti, sul miglioramento delle capacità di protezione digitale e sullo sviluppo di tecnologie di interruttori eco-efficienti per soddisfare le esigenze in evoluzione delle reti e delle industrie. Le iniziative strategiche includono l’integrazione di quadri elettrici intelligenti, soluzioni di monitoraggio remoto e sistemi di interruzione dei guasti ad alta capacità su misura per le reti elettriche moderne. I produttori investono sempre più in R&S per migliorare l’affidabilità, ridurre i cicli di manutenzione e allinearsi con le normative sulla sostenibilità. Le partnership con le utility e gli operatori industriali supportano il dispiegamento di sistemi di distribuzione intelligenti, mentre l’espansione geografica rafforza la presenza sul mercato. L’innovazione continua negli interruttori di media tensione e a livello di distribuzione posiziona le aziende leader per capitalizzare l’aumento dell’elettrificazione, l’integrazione delle energie rinnovabili e la modernizzazione delle infrastrutture nei mercati globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Kirloskar Electric Company

- Powell Industries

- LS ELECTRIC Co., Ltd.

- HD HYUNDAI ELECTRIC & ENERGY SYSTEM CO., LTD.

- General Electric

- ABB

- Mitsubishi Electric Corporation

- CG Power & Industrial Solutions Ltd.

- Eaton

- Alfanar Group

Sviluppi Recenti

- Nel luglio 2025, ABB ha introdotto il suo nuovo interruttore automatico ad aria SACE Emax 3 progettato appositamente per data center e strutture ad alta domanda.

- Nel 2025, Eaton ha presentato nuovi prodotti per la gestione e distribuzione intelligente dell’energia a Elecrama 2025, mirati a migliorare l’affidabilità e l’efficienza per data center, siti di energia rinnovabile e configurazioni di distribuzione di energia industriale.

- Nell’agosto 2024, Mitsubishi Electric Corporation ha firmato un accordo con Siemens Energy per co-sviluppare stazioni di commutazione DC e specifiche di requisiti per interruttori DC, mirando a sistemi HVDC multi-terminali e integrazione su larga scala di energie rinnovabili.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Corrente Nominale, Installazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà costantemente man mano che le utility accelerano la modernizzazione delle reti di distribuzione e sostituiscono le infrastrutture di protezione obsolete.

- L’adozione di interruttori intelligenti e digitalmente abilitati aumenterà con l’incremento dell’implementazione di reti intelligenti e sottostazioni automatizzate.

- La crescita industriale, specialmente nella produzione, logistica e data center, continuerà a stimolare la domanda di interruttori di distribuzione ad alta capacità.

- L’integrazione delle energie rinnovabili guiderà lo sviluppo di interruttori capaci di gestire il flusso di potenza bidirezionale e condizioni di carico fluttuanti.

- Le tecnologie di interruttori eco-efficienti e senza SF₆ guadagneranno terreno man mano che le normative sulla sostenibilità si stringono a livello globale.

- L’urbanizzazione e la costruzione commerciale supporteranno l’installazione diffusa di sistemi di interruttori di distribuzione indoor.

- I progressi nell’IoT e nella manutenzione predittiva miglioreranno le prestazioni degli interruttori e ridurranno i tempi di inattività operativa.

- Le economie emergenti assisteranno a un’adozione accelerata grazie all’espansione della rete, ai programmi di elettrificazione e all’aumento degli investimenti industriali.

- I design modulari e compatti degli interruttori cresceranno in popolarità per supportare installazioni flessibili e con vincoli di spazio.

- Le collaborazioni strategiche tra produttori e utility rafforzeranno l’innovazione e consentiranno l’implementazione di soluzioni di protezione della distribuzione di nuova generazione.