Panoramica del Mercato

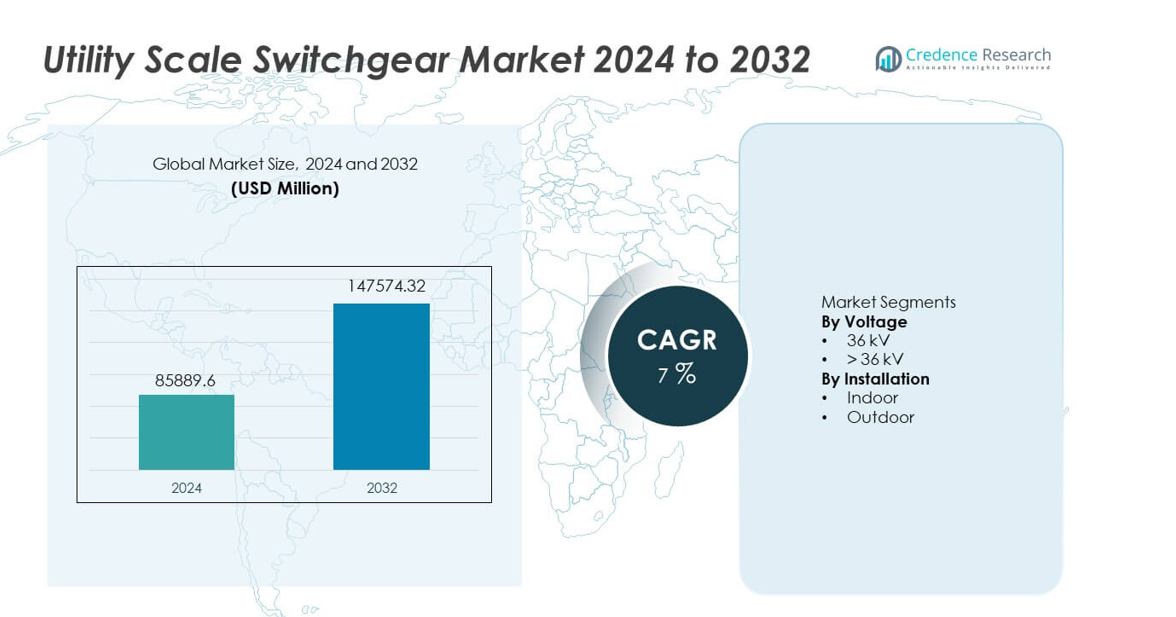

Il mercato degli Interruttori di Scala Utilitaria è stato valutato a 85.889,6 milioni di USD nel 2024 e si prevede che raggiungerà 147.574,32 milioni di USD entro il 2032, registrando un CAGR del 7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Interruttori di Scala Utilitaria 2024 |

85.889,6 milioni di USD |

| Mercato degli Interruttori di Scala Utilitaria, CAGR |

7% |

| Dimensione del Mercato degli Interruttori di Scala Utilitaria 2032 |

147.574,32 milioni di USD |

Il mercato degli Interruttori di Scala Utilitaria vede una forte partecipazione di ABB, General Electric, Eaton, Hitachi, HD Hyundai Electric, CG Power and Industrial Solutions, Bharat Heavy Electricals, Fuji Electric, Hyosung Heavy Industries, ed E + I Engineering. Queste aziende si concentrano su soluzioni di interruttori ad alta tensione, supporto alla modernizzazione della rete e grandi progetti di trasmissione utilitaria. La loro forza competitiva risiede nella scala di produzione, nelle capacità EPC e nella conformità agli standard globali della rete. L’Asia Pacifico guida il mercato con una quota di mercato del 35%, supportata da una rapida espansione della trasmissione, crescente domanda di elettricità e grandi progetti di integrazione delle energie rinnovabili. I forti investimenti governativi nelle infrastrutture energetiche e lo sviluppo continuo delle sottostazioni rafforzano la dominanza regionale e sostengono la crescita a lungo termine del mercato.

Approfondimenti di Mercato

- Il mercato degli Interruttori di Scala Utilitaria è stato valutato a 85.889,6 milioni di USD nel 2024 e si prevede che raggiungerà 147.574,32 milioni di USD entro il 2032, crescendo a un CAGR del 7% durante il periodo di previsione.

- La crescita del mercato è guidata dall’espansione della trasmissione, dalla modernizzazione della rete e dall’aumento dell’integrazione delle energie rinnovabili che aumenta la domanda di apparecchiature di protezione e controllo ad alta tensione.

- Gli interruttori sopra i 36 kV guidano con una quota di segmento del 61%, mentre le installazioni esterne detengono una quota del 57% a causa di progetti di trasmissione su larga scala e condizioni operative difficili.

- L’attività competitiva si concentra su design ad alta resistenza ai guasti, interruttori pronti per il digitale e tecnologie di isolamento conformi all’ambiente, supportate da forti capacità EPC.

- L’Asia Pacifico domina con una quota di mercato del 35%, seguita dal Nord America al 32% e dall’Europa al 24%, mentre l’America Latina al 6% e il Medio Oriente e Africa al 3% mostrano una crescita costante attraverso aggiornamenti mirati della rete.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tensione:

Il segmento di tensione include categorie di 36 kV e superiori a 36 kV, con la categoria superiore a 36 kV che domina con una quota di mercato del 61%. Le utility danno priorità agli apparecchi di commutazione ad alta tensione per supportare la trasmissione di energia in massa e la stabilità della rete. L’espansione delle reti di trasmissione e l’evacuazione dell’energia rinnovabile alimentano una forte domanda per valutazioni di tensione più elevate. Questi sistemi gestiscono correnti di guasto più elevate e garantiscono un funzionamento affidabile sotto carichi pesanti. La crescita delle interconnessioni transfrontaliere e dei progetti a ultra-alta tensione rafforza ulteriormente l’adozione. Le utility preferiscono anche apparecchiature di commutazione a tensione più elevata per ridurre le perdite di trasmissione e migliorare l’efficienza. I programmi di espansione della rete in corso continuano a rafforzare il dominio del segmento superiore a 36 kV.

- Ad esempio, Hitachi Energy fornisce apparecchiature di commutazione isolate a gas con una valutazione fino a 550 kV e una capacità di resistenza ai cortocircuiti di 63 kA per 3 secondi, supportando corridoi di trasmissione a lunga distanza.

Per Installazione:

Il segmento di installazione copre apparecchiature di commutazione interne ed esterne, dove le installazioni esterne detengono una quota di mercato leader del 57%. Le sottostazioni su scala utility favoriscono le apparecchiature di commutazione esterne per la loro idoneità alle applicazioni ad alta tensione e alle implementazioni su larga scala. I sistemi esterni supportano sottostazioni di trasmissione e progetti di integrazione delle energie rinnovabili. Progetti robusti resistono a condizioni meteorologiche e ambientali avverse. Le utility beneficiano anche di una scalabilità più semplice e di minori vincoli di spazio con le installazioni esterne. L’espansione dei corridoi di trasmissione e delle sottostazioni greenfield alimenta la domanda. Ridotti requisiti edilizi ed efficienza dei costi supportano ulteriormente l’adozione. Le apparecchiature di commutazione esterne rimangono la scelta preferita per i progetti di infrastrutture energetiche su scala utility.

- Ad esempio, ABB fornisce apparecchiature di commutazione esterne isolate in aria progettate per livelli di tensione fino a 800 kV, operando in modo affidabile a temperature ambientali che vanno da –40°C a +55°C.

Principale Motore di Crescita

Espansione delle Infrastrutture di Trasmissione e Distribuzione

Le utility continuano a investire nell’espansione su larga scala della trasmissione e distribuzione per soddisfare la crescente domanda di elettricità. Le apparecchiature di commutazione su scala utility svolgono un ruolo critico nella gestione dei flussi di potenza ad alta tensione e nel garantire la stabilità della rete. La rapida urbanizzazione e la crescita industriale aumentano la necessità di nuove sottostazioni e aggiornamenti delle reti. I governi supportano l’espansione della rete attraverso programmi nazionali di elettrificazione e infrastrutture. L’integrazione delle energie rinnovabili richiede anche una capacità aggiuntiva di apparecchiature di commutazione. Le utility danno priorità a apparecchiature affidabili e ad alte prestazioni per ridurre i rischi di interruzione. Questi investimenti infrastrutturali rimangono un motore primario di crescita sostenuta nel mercato delle apparecchiature di commutazione su scala utility.

- Ad esempio, Siemens Energy impiega apparecchiature di commutazione isolate in aria e gas con una valutazione fino a 420 kV e una capacità di resistenza ai cortocircuiti di 63 kA, supportando nuove sottostazioni di trasmissione e progetti di rinforzo della rete.

Integrazione delle Energie Rinnovabili e Interconnessioni di Rete

L’integrazione delle energie rinnovabili aumenta la domanda di apparecchiature di commutazione avanzate nelle reti utility. I progetti eolici e solari richiedono apparecchiature di commutazione ad alta tensione per la connessione alla rete e l’evacuazione dell’energia. La generazione intermittente pone maggiore stress sulle risorse della rete. Le apparecchiature di commutazione garantiscono un isolamento sicuro, protezione e controllo sotto carichi fluttuanti. Le interconnessioni di potenza transfrontaliere e interregionali alimentano ulteriormente l’implementazione. Le utility adottano valutazioni di tensione più elevate per supportare la trasmissione a lunga distanza. Con l’espansione continua della capacità rinnovabile, la domanda di apparecchiature di commutazione rimane forte sia nelle sottostazioni di trasmissione che di distribuzione.

- Ad esempio, GE Vernova fornisce apparecchiature di commutazione isolate a gas progettate per sottostazioni di evacuazione rinnovabile, supportando livelli di tensione fino a 550 kV e classificazioni di corrente continua di 5.000 A per grandi hub di integrazione solare ed eolica.

Modernizzazione della Rete e Sostituzione di Infrastrutture Obsolete

L’infrastruttura di rete invecchiata guida la sostituzione di apparecchiature di commutazione obsolete in tutta la rete di servizi pubblici. Molti sistemi installati superano la loro vita operativa e affrontano maggiori rischi di guasto. Le utility investono in apparecchiature di commutazione moderne per migliorare l’affidabilità e la sicurezza. I design avanzati supportano valutazioni di guasto più elevate e un miglior isolamento. La compatibilità con il monitoraggio digitale migliora ulteriormente le prestazioni degli asset. I programmi di modernizzazione si concentrano anche sulla riduzione della manutenzione e dei tempi di inattività. Questi cicli di sostituzione creano una domanda continua di apparecchiature di commutazione su scala di utilità nei mercati sviluppati ed emergenti.

Tendenza e Opportunità Chiave

Adozione di Design di Apparecchiature di Commutazione Isolate a Gas e Compatte

Le utility adottano sempre più apparecchiature di commutazione isolate a gas e compatte per ottimizzare l’impronta delle sottostazioni. Questi design supportano applicazioni ad alta tensione in ambienti con spazio limitato. I sistemi compatti offrono maggiore affidabilità e minori esigenze di manutenzione. Le sottostazioni urbane e i progetti rinnovabili offshore guidano l’adozione. Le prestazioni di isolamento migliorate aumentano la sicurezza operativa. I fornitori che offrono soluzioni compatte ottengono un vantaggio competitivo. La crescita delle infrastrutture elettriche urbane crea opportunità a lungo termine per le tecnologie avanzate di apparecchiature di commutazione.

- Ad esempio, ABB fornisce apparecchiature di commutazione isolate a gas con una valutazione fino a 800 kV e una capacità di resistenza ai cortocircuiti di 63 kA per 3 secondi, consentendo sottostazioni di trasmissione compatte in zone urbane dense.

Integrazione di Monitoraggio Digitale e Apparecchiature di Commutazione Intelligenti

Le apparecchiature di commutazione intelligenti con sensori integrati guadagnano terreno nelle reti di servizi pubblici. Il monitoraggio digitale consente la valutazione delle condizioni in tempo reale e la manutenzione predittiva. Le utility riducono i rischi di interruzione grazie alla rilevazione precoce dei guasti. L’integrazione con le sottostazioni digitali migliora l’efficienza operativa. Gli approfondimenti basati sui dati supportano le strategie di ottimizzazione degli asset. I fornitori che investono in soluzioni di apparecchiature di commutazione intelligenti catturano nuove opportunità di crescita. La trasformazione digitale rafforza la domanda a lungo termine nel mercato delle apparecchiature di commutazione su scala di utilità.

- Ad esempio, Eaton equipaggia apparecchiature di commutazione ad alta tensione con sensori digitali capaci di monitorare temperatura, umidità e scariche parziali, registrando fino a 10.000 eventi operativi per diagnosi dettagliate degli asset.

Sfida Chiave

Alti Costi di Capitale e Lunghi Cicli di Approvvigionamento

Le apparecchiature di commutazione su scala di utilità comportano un alto investimento di capitale. La produzione, l’installazione e la messa in servizio aumentano i costi del progetto. I lunghi cicli di approvvigionamento e approvazione ritardano l’implementazione. I vincoli di bilancio influenzano le decisioni di spesa delle utility. I requisiti di personalizzazione aumentano ulteriormente i tempi di consegna. Questi fattori rallentano l’adozione, specialmente nelle regioni sensibili ai costi. I fornitori devono bilanciare l’efficienza dei costi con le prestazioni per affrontare questa sfida.

Pressione di Conformità Ambientale e Normativa

Le normative ambientali influenzano il design delle apparecchiature di commutazione e la selezione dei materiali. Le restrizioni sui gas isolanti aumentano la complessità della conformità. Le utility affrontano sfide nella transizione verso tecnologie alternative. Le approvazioni normative estendono i tempi dei progetti. I costi di conformità influenzano l’economia complessiva del progetto. I fornitori devono investire in soluzioni sostenibili e conformi. Rispettare gli standard normativi rimane una sfida chiave nel mercato delle apparecchiature di commutazione su scala di utilità.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 32% nel mercato degli apparecchi di manovra su scala industriale, sostenuta da forti aggiornamenti di trasmissione e mandati di affidabilità della rete. Le utility investono in apparecchiature di manovra ad alta tensione per sostituire asset obsoleti e supportare l’integrazione delle energie rinnovabili. L’espansione dei corridoi di trasmissione interstatali aumenta la domanda di sistemi esterni e superiori a 36 kV. Le sottostazioni digitali e le iniziative di smart grid rafforzano ulteriormente l’adozione. Le utility danno anche priorità alla sicurezza, alla tolleranza ai guasti e alla conformità a standard rigorosi. La forte capacità di spesa in conto capitale e i programmi infrastrutturali a lungo termine continuano a sostenere una domanda costante nei progetti su scala industriale nella regione.

Europa

L’Europa rappresenta una quota di mercato del 24%, guidata da obiettivi di energia rinnovabile e interconnessioni transfrontaliere. Le utility implementano apparecchiature di manovra avanzate per gestire flussi di potenza variabili da impianti eolici e solari. La sostituzione delle infrastrutture obsolete sostiene una domanda costante nelle reti di trasmissione. Gli apparecchi di manovra compatti e isolati a gas guadagnano terreno nelle sottostazioni urbane. L’attenzione normativa sull’efficienza della rete e sulla sicurezza operativa accelera gli sforzi di modernizzazione. Gli investimenti nella trasmissione eolica offshore supportano ulteriormente l’adozione di apparecchiature di manovra ad alta tensione. Questi fattori posizionano l’Europa come un mercato regionale stabile e guidato dalla tecnologia.

Asia Pacifico

L’Asia Pacifico guida con una quota di mercato del 35%, supportata da una rapida espansione della rete e dalla crescente domanda di elettricità. I progetti di trasmissione su larga scala guidano una forte domanda di apparecchiature di manovra ad alta tensione e per esterni. Paesi come Cina e India investono pesantemente in nuove sottostazioni per supportare l’urbanizzazione e la crescita industriale. L’integrazione delle energie rinnovabili aumenta i requisiti di commutazione nei punti di connessione alla rete. Le riforme del settore energetico sostenute dal governo accelerano lo sviluppo delle infrastrutture. Alti volumi di progetto e continua espansione della rete rendono l’Asia Pacifico il maggiore contributore regionale alla crescita del mercato.

America Latina

L’America Latina rappresenta una quota di mercato del 6%, guidata da aggiornamenti graduali delle infrastrutture di trasmissione elettrica. Le utility si concentrano sul miglioramento dell’affidabilità della rete e sulla riduzione delle perdite tecniche. L’espansione dei progetti di energia rinnovabile aumenta la domanda di apparecchiature di manovra su scala industriale. Le limitazioni di budget rallentano la distribuzione su larga scala, ma investimenti mirati supportano un progresso costante. I programmi di rafforzamento della trasmissione nei paesi chiave sostengono la domanda. Il finanziamento internazionale e le partnership pubblico-private aiutano anche lo sviluppo delle infrastrutture. La regione mostra un’adozione costante di apparecchiature di manovra in nuove sottostazioni e ristrutturate.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato del 3%, supportata dall’espansione della rete e dalle iniziative di diversificazione energetica. Le utility investono in apparecchiature di manovra per supportare reti di trasmissione ad alta tensione e progetti di energia rinnovabile. Le condizioni operative difficili aumentano la domanda di sistemi robusti per esterni. Lo sviluppo delle infrastrutture elettriche rimane una priorità nazionale in diversi paesi. L’adozione progredisce costantemente attraverso grandi progetti di trasmissione e interconnessione. Gli obiettivi a lungo termine di elettrificazione e rinnovabili continuano a supportare una crescita graduale del mercato nella regione.

Segmentazioni di Mercato:

Per Tensione

Per Installazione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

L’analisi del panorama competitivo evidenzia ABB, General Electric, Eaton, Hitachi, HD Hyundai Electric, CG Power and Industrial Solutions, Bharat Heavy Electricals, Fuji Electric, Hyosung Heavy Industries e E + I Engineering come partecipanti principali nel mercato degli interruttori di scala utility. Queste aziende competono attraverso ampi portafogli di interruttori ad alta tensione, una forte scala produttiva e profonde relazioni con le utility. I leader di mercato enfatizzano l’affidabilità, l’elevata capacità di resistenza ai guasti e la conformità agli standard di rete regionali. I fornitori investono in tecnologie di isolamento avanzate, integrazione del monitoraggio digitale e design conformi all’ambiente per rafforzare la differenziazione. Le partnership EPC e i contratti a lungo termine con le utility supportano le vittorie nei progetti nei grandi programmi di trasmissione. La competizione rimane intensa poiché i giocatori bilanciano l’efficienza dei costi con le prestazioni e la conformità normativa. L’innovazione continua dei prodotti, la resilienza della catena di approvvigionamento e la capacità di fornire soluzioni chiavi in mano definiscono il vantaggio competitivo nel mercato degli interruttori di scala utility.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- General Electric

- Eaton

- Hitachi

- Fuji Electric

- ABB

- HD Hyundai Electric

- CG Power and Industrial Solutions

- Hyosung Heavy Industries

- Bharat Heavy Electricals

- E + I Engineering

Sviluppi Recenti

- Nel settembre 2025, durante la Climate Week NYC, Schneider Electric ha svelato un’espansione delle sue iniziative di sostenibilità mirate ad accelerare la decarbonizzazione della catena di approvvigionamento (Scope 3).

- Nell’agosto 2025, Siemens si è concentrata sull’espansione del suo ecosistema Siemens Xcelerator, con adozioni significative come quella di Skyroot Aerospace in India che utilizza la piattaforma per ottimizzare i cicli di vita del software.

- Nell’agosto 2024, GE Vernova di General Electric ha vinto il progetto pilota GIS senza SF₆ da 245 kV di RTE.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tensione, Installazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le aziende di servizi pubblici espanderanno le installazioni di apparecchiature di commutazione per supportare grandi progetti di trasmissione e distribuzione.

- La domanda di apparecchiature di commutazione ad alta tensione aumenterà con l’integrazione delle energie rinnovabili.

- I programmi di modernizzazione della rete guideranno la sostituzione delle apparecchiature di commutazione obsolete.

- L’adozione di apparecchiature di commutazione per esterni rimarrà forte nelle sottostazioni delle aziende di servizi pubblici.

- Le soluzioni di apparecchiature di commutazione digitali e intelligenti otterranno una più ampia accettazione da parte delle aziende di servizi pubblici.

- Le tecnologie di isolamento conformi alle normative ambientali vedranno un’adozione più ampia.

- Le aziende di servizi pubblici daranno priorità alle apparecchiature con una maggiore capacità di resistenza ai guasti.

- I contratti EPC a lungo termine influenzeranno le strategie di selezione dei fornitori.

- I mercati emergenti aumenteranno gli investimenti nelle infrastrutture di trasmissione.

- L’affidabilità e la sicurezza operativa rimarranno priorità fondamentali per gli approvvigionamenti.