Panoramica del Mercato:

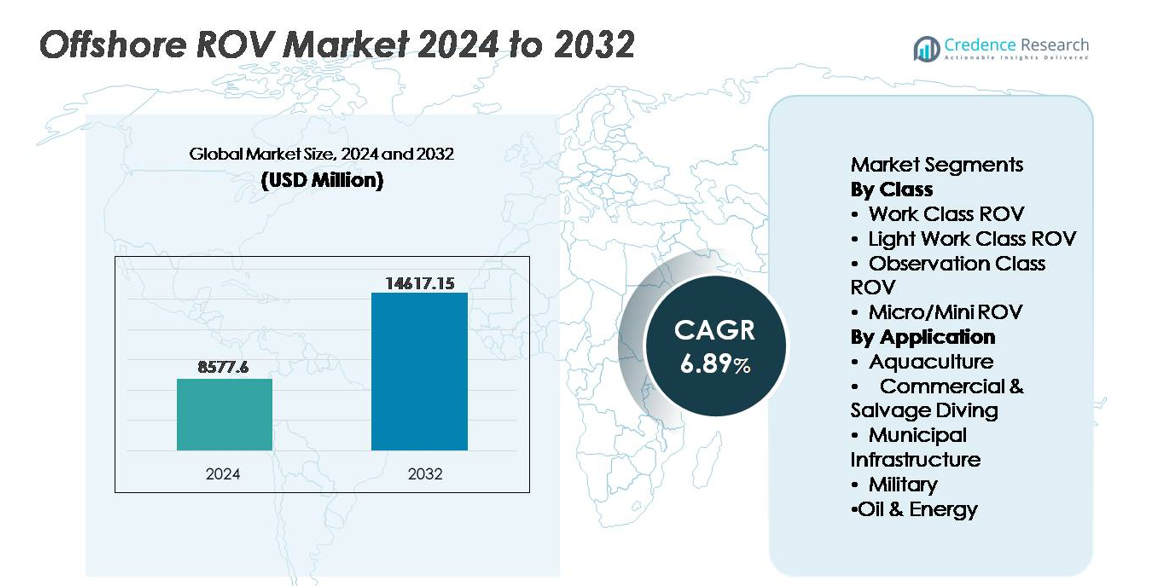

Il mercato globale degli ROV offshore è stato valutato a 8.577,6 milioni di USD nel 2024 e si prevede che raggiungerà i 14.617,15 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 6,89% durante il periodo di proiezione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato ROV Offshore 2024 |

8.577,6 milioni di USD |

| Mercato ROV Offshore, CAGR |

6,89% |

| Dimensione del Mercato ROV Offshore 2032 |

14.617,15 milioni di USD |

Il mercato degli ROV offshore presenta un campo competitivo guidato da importanti attori come Oceaneering, TechnipFMC, Subsea 7, DOF Subsea, Forum Energy Technologies, Saab Seaeye, VideoRay, Deep Trekker, Total Marine Technology e SEAMOR, ciascuno contribuendo con competenze tecnologiche distintive in soluzioni ROV di classe operativa e di ispezione. Le aziende stanno espandendo le capacità nel pilotaggio remoto, nella navigazione autonoma e nell’acquisizione di dati sottomarini per soddisfare la crescente domanda nei settori del petrolio e dell’energia, della difesa, dell’eolico offshore e dell’acquacoltura. Il Nord America guida il mercato globale con una quota di circa il 35%, supportato da estese operazioni in acque profonde e dall’adozione rapida di tecnologie di intervento offshore remoto, seguito da Europa e Asia Pacifico come punti caldi emergenti di crescita.

Approfondimenti di Mercato:

- Il mercato globale degli ROV offshore è stato valutato a 8.577,6 milioni di USD nel 2024 e si prevede che raggiungerà i 14.617,15 milioni di USD entro il 2032, con un CAGR del 6,89% durante il periodo di previsione.

- La crescita del mercato è guidata dall’espansione dell’esplorazione in acque profonde, dalla crescente domanda di gestione dell’integrità degli asset e dall’aumento dell’impiego di ROV nei parchi eolici offshore per indagini sottomarine, monitoraggio dei cavi e ispezione strutturale.

- I trend chiave includono l’adozione rapida della navigazione autonoma basata su AI, modelli ROV-as-a-service e piattaforme leggere e compatte utilizzate per compiti di ispezione commerciale e acquacoltura.

- Il panorama competitivo riflette la differenziazione tecnologica, con le aziende leader che avanzano nell’integrazione dei sensori, nei centri di pilotaggio remoto e nelle piattaforme modulari di attrezzi per migliorare le operazioni sottomarine multifunzionali.

- Il Nord America detiene circa il 35% della quota di mercato, l’Europa il 30% e l’Asia Pacifico il 25%, mentre gli ROV di Classe Operativa dominano il segmento di classe grazie alle capacità in acque profonde, e il segmento Petrolio & Energia rappresenta la maggiore quota applicativa a livello globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Classe

Gli ROV di Classe Lavoro detengono la quota dominante nel segmento di classe grazie alla loro capacità di eseguire funzioni subacquee pesanti come supporto alla perforazione, assistenza alla costruzione, intervento sui pozzi e installazione di pipeline in ambienti di acque profonde e ultra-profonde. La loro alta capacità di carico, l’integrazione avanzata dei sensori e l’idoneità per missioni di lunga durata consentono agli operatori di ridurre i rischi associati alle operazioni basate su subacquei. Nel frattempo, gli ROV di Classe Lavoro Leggera, Classe Osservazione e Micro/Mini stanno guadagnando domanda per applicazioni economiche, da acque poco profonde a medie, tra cui valutazioni ambientali, indagini subacquee, monitoraggio dell’acquacoltura e ispezioni dello scafo. Miglioramenti nella manovrabilità, negli strumenti compatti, nella navigazione autonoma e nell’efficienza delle batterie continuano ad ampliare l’ambito operativo di queste categorie di ROV più piccoli.

- Ad esempio, il Millennium® Plus Work Class ROV di Oceaneering fornisce 220 cavalli e opera a profondità fino a 4.000 metri, consentendo interventi ad alta coppia e strumenti subacquei ad alto carico.

Per Applicazione

Il settore Petrolio & Energia si conferma come il segmento dominante, guidato dall’esplorazione offshore in corso, dallo sviluppo delle infrastrutture subacquee e dalla crescente necessità di ispezione, riparazione e manutenzione su asset invecchiati e nuove strutture eoliche offshore. Gli ROV sono essenziali per supportare i collegamenti subacquei, la valutazione dell’integrità strutturale e le indagini sui percorsi dei cavi, consentendo operazioni sicure in condizioni subacquee estreme. Al contrario, le applicazioni in Acquacoltura, Immersioni Commerciali & di Salvataggio, Infrastrutture Municipali e Militari stanno accelerando a causa della crescente domanda di ispezione remota, conformità ambientale, salvataggio subacqueo e sorveglianza di sicurezza. Le implementazioni di ROV in questi settori riducono il rischio umano, abbassano i costi operativi e migliorano il processo decisionale in tempo reale in ambienti marini difficili.

- Ad esempio, il Schilling HD Work Class ROV di TechnipFMC fornisce 150 cavalli e opera a profondità fino a 3.000 metri (con un’opzione per 4.000m), consentendo interventi complessi e strumenti pesanti per i sistemi di produzione subacquea.

Principali Fattori di Crescita:

Crescente Esplorazione in Acque Profonde e Ultra-Profonde

La rapida espansione dell’esplorazione in acque profonde e ultra-profonde rimane uno dei fattori di crescita più influenti per il mercato offshore degli ROV. Con il declino delle riserve accessibili a terra, le compagnie energetiche stanno investendo aggressivamente in giacimenti situati oltre i 1.500 metri, dove le operazioni basate su subacquei diventano impraticabili. Gli ROV consentono missioni di lunga durata, ispezioni di precisione, installazione di asset e interventi subacquei sotto pressioni estreme. La loro capacità di operare continuamente, integrare pacchetti avanzati di sensori e interfacciarsi con sistemi di controllo remoto riduce i tempi di inattività e migliora la prevedibilità operativa. Inoltre, le espansioni dei campi offshore in Africa, nel Golfo del Messico degli Stati Uniti, in Brasile e nel Mediterraneo creano una domanda ricorrente di servizi ROV nel supporto alla perforazione, completamento dei pozzi e reti di pipeline. Questi investimenti non solo aumentano il dispiegamento delle attrezzature ma stimolano anche contratti di servizio associati, operazioni di manutenzione e attività di acquisizione dati. Mentre gli operatori globali adottano nuove strategie in acque profonde e perseguono un miglior recupero degli idrocarburi, gli ROV rimarranno centrali nelle strategie di produzione offshore.

- Ad esempio, Subsea 7 utilizza i suoi ROV Work Class pesanti, capaci di operare a profondità che raggiungono i 4.000 metri durante le campagne di supporto alla posa di tubi e interventi sui pozzi, garantendo operazioni continue in condizioni di campo impegnative.

Espansione dell’Eolico Offshore e delle Infrastrutture Marine Rinnovabili

Il rapido spostamento verso le energie rinnovabili offshore, in particolare i parchi eolici galleggianti e a fondazione fissa, sta generando nuove esigenze per i ROV offshore per il rilevamento delle fondamenta delle turbine, la mappatura dei fondali, la pianificazione dei percorsi dei cavi e il monitoraggio dell’integrità post-installazione. La costruzione e l’operazione di asset rinnovabili offshore coinvolgono estese reti di cavi elettrici sottomarini e sistemi di ancoraggio subacquei, creando obblighi di ispezione e manutenzione a lungo termine. I ROV forniscono immagini ad alta risoluzione e rilevamento dei guasti riducendo la dipendenza da navi di superficie e squadre di immersione. Mentre i paesi si impegnano in obiettivi di riduzione del carbonio su larga scala e investono in infrastrutture energetiche marine, i fornitori di servizi stanno aggiungendo capacità ROV specializzate focalizzate sulle rinnovabili, adattate agli ambienti delle turbine a bassa e media profondità. Il monitoraggio della sepoltura dei cavi, la verifica dell’erosione da corrosione e le valutazioni della fatica strutturale stanno emergendo come profili di missione. La sinergia tra digitalizzazione marina e crescita degli asset rinnovabili rafforza ulteriormente le prospettive. Con l’espansione della pipeline di installazioni di energia eolica e mareomotrice offshore, si prevede che la domanda di ROV crescerà insieme ai cicli di vita delle infrastrutture.

- Ad esempio, il Cougar XT Compact ROV di Saab Seaeye è progettato specificamente per le ispezioni eoliche offshore e offre un sistema di alimentazione da 500 volt con fino a 170 kgf (chilogrammo-forza) di spinta in avanti, consentendo un’operazione stabile in ambienti ad alta corrente intorno alle fondamenta delle turbine.

Crescente Necessità di Integrità degli Asset, Estensione della Vita e Smantellamento

Una crescente proporzione di campi petroliferi e gas offshore sta raggiungendo la maturità, rendendo essenziali l’ispezione, la riparazione e il monitoraggio dell’integrità. I ROV supportano il rilevamento della corrosione, le valutazioni della protezione catodica, le valutazioni della fatica strutturale e i controlli di funzionamento di guarnizioni/valvole nelle infrastrutture sottomarine. Con la crescita delle responsabilità di smantellamento e l’inasprimento delle normative, gli operatori richiedono tecnologie precise di taglio, rimozione e pulizia ambientale, favorendo sistemi avanzati di intervento ROV. I programmi di estensione della vita prolungano gli orizzonti produttivi per i campi invecchiati ma richiedono diagnosi subacquee più frequenti e dettagliate. I test non distruttivi abilitati dai ROV, l’integrazione del gemello digitale e il tracciamento delle anomalie basato sull’IA migliorano la pianificazione operativa e riducono i tempi di inattività non pianificati. L’alto costo e i pericoli associati all’ispezione manuale rafforzano il caso commerciale per le piattaforme subacquee automatizzate. Inoltre, i quadri normativi globali che governano l’abbandono offshore guidano l’uso continuo dei ROV dalla fase di pianificazione alla pulizia finale del fondale, posizionando l’integrità degli asset basata su ROV come un catalizzatore di mercato a lungo termine.

Tendenze e Opportunità Chiave:

Automazione, Autonomia e Intelligenza Subacquea Abilitata dall’IA

L’integrazione della navigazione autonoma, dell’apprendimento automatico e dell’interpretazione delle immagini basata sull’IA sta emergendo come una tendenza trasformativa nel mercato degli ROV offshore. Gli operatori impiegano sempre più sistemi capaci di autopilotaggio, mappatura del fondale in tempo reale, evitamento degli ostacoli e analisi predittiva della manutenzione. Questi progressi riducono l’errore umano, abbassano i costi operativi e consentono missioni in aree a bassa visibilità o pericolose. L’IA migliora l’analisi video e sonar per rilevare micro-crepe, affaticamento del metallo o anomalie senza revisione manuale, migliorando la velocità decisionale e l’accuratezza delle ispezioni. Gli ROV autonomi (A-ROV) creano nuove opportunità nel monitoraggio ambientale continuo, nella sorveglianza dei gasdotti e nelle energie rinnovabili offshore. Con l’integrazione del gemello digitale che diventa standard, gli ROV serviranno come nodi di raccolta dati nelle operazioni marine connesse. Con i centri di comando remoti che sostituiscono le sale di controllo basate su navi, l’autonomia rappresenta la prossima fase della modernizzazione operativa, consentendo missioni di lunga durata senza grandi equipaggi o mobilitazione offshore.

- Ad esempio, il Sabertooth ibrido AUV/ROV di Saab Seaeye può operare senza cavo per circa 3 a 10 ore (a seconda delle dimensioni dello scafo e della velocità) e coprire da 20 a 80 chilometri per ciclo di missione.

Emergenza del Modello ROV-as-a-Service e Basato su Noleggio

La transizione verso modelli di distribuzione basati sui servizi e sul noleggio offre significative opportunità di mercato. Con l’aumento della complessità e dei costi di capitale degli ROV, molti operatori preferiscono l’outsourcing piuttosto che sviluppare capacità interne. Il modello ROV-as-a-Service consente a compagnie energetiche, autorità portuali, operatori di acquacoltura e agenzie di ricerca di accedere a capacità subacquee avanzate senza possedere i beni. I fornitori di servizi offrono pianificazione delle missioni, pilotaggio, manutenzione e interpretazione dei dati, riducendo l’onere per il cliente. Questo modello supporta progetti di breve durata come ispezioni, recuperi e valutazioni ambientali, dove l’acquisto di attrezzature non è giustificato finanziariamente. L’ascesa di sistemi flessibili, modulari e di distribuzione containerizzata amplia l’accessibilità dei clienti. Le piccole e medie imprese, in particolare nei mercati offshore emergenti, vedono l’outsourcing degli ROV come una strategia allineata ai costi. Si prevede che questo modello basato sui servizi guadagnerà terreno poiché la diagnostica digitale e la supervisione remota riducono le esigenze di personale a bordo.

- Ad esempio, l’iniziativa di operazioni remote di DOF Subsea ha dimostrato la capacità di pilotare missioni ROV di Classe Lavoro dalla costa, riducendo il personale offshore fino a 60 e consentendo un controllo continuo 24/7 durante la sua prima campagna offshore completamente remota completata a dicembre 2023.

Sfide Chiave:

Alti Costi Operativi e Requisiti di Personale Specializzato

Nonostante i progressi tecnologici, l’elevato capitale di spesa, le tasse di mobilitazione delle navi e i requisiti di manodopera specializzata continuano a sfidare l’espansione degli ROV. I piloti, i tecnici e i pianificatori di missioni richiedono una formazione approfondita a causa della complessità delle operazioni di navigazione e intervento sottomarino. I rischi operativi, come l’aggrovigliamento dei cavi, le forti correnti e gli ambienti a bassa visibilità, aumentano la difficoltà delle missioni e la responsabilità assicurativa. I piccoli operatori, in particolare nei mercati emergenti, lottano con le elevate spese di acquisizione e manutenzione. Sebbene l’autonomia prometta una riduzione dei costi nel tempo, il dispiegamento iniziale degli ROV capaci di IA rimane intensivo in termini di risorse. Bilanciare i miglioramenti delle prestazioni con l’accessibilità economica determinerà la scalabilità delle soluzioni avanzate per ROV offshore.

Conformità Normativa, Standard di Sicurezza e Restrizioni Ambientali

Le rigide normative di sicurezza offshore e gli standard di protezione ambientale impongono vincoli operativi sul dispiegamento degli ROV. La dismissione, il disturbo del fondale marino, la posa di cavi e le operazioni di recupero richiedono la conformità a quadri di supervisione nazionali e internazionali. Le nazioni costiere applicano politiche distinte riguardanti gli ecosistemi marini e la responsabilità delle infrastrutture sottomarine, aumentando la complessità dei progetti. Le valutazioni dell’impatto ambientale, gli obblighi di gestione dei rifiuti e le restrizioni alla perturbazione degli habitat estendono i tempi di pianificazione. Inoltre, i protocolli di sicurezza militare limitano l’accesso ai dati e la trasparenza delle missioni in acque sensibili. Armonizzare le normative globali rimane una sfida mentre l’energia eolica offshore, l’esplorazione in acque profonde e l’acquacoltura continuano ad espandersi. Navigare tra paesaggi normativi divergenti e obblighi di certificazione rimane un ostacolo operativo formidabile per i fornitori di soluzioni ROV.

Analisi Regionale:

Nord America

Il Nord America detiene la quota di mercato più grande, circa il 35%, guidata da ampi programmi di esplorazione offshore, infrastrutture sottomarine mature e continui investimenti in riserve in acque profonde nel Golfo del Messico degli Stati Uniti. La regione beneficia di un’elevata adozione di ROV di Classe Lavoro per supporto alla perforazione, interventi sui pozzi e gestione dell’integrità degli asset. Fornitori di servizi offshore consolidati, spese per la difesa nella sorveglianza marittima e crescita nelle installazioni di energia eolica offshore rafforzano la domanda. I progressi nella navigazione autonoma e nelle piattaforme di ispezione telecomandate supportano ulteriormente le iniziative di modernizzazione nei segmenti petrolifero, delle energie rinnovabili e marino militare.

Europa

L’Europa rappresenta quasi il 30% della quota di mercato, supportata da attività di dismissione nel Mare del Nord, dall’espansione dei parchi eolici offshore nel Regno Unito, in Germania e in Danimarca, e dai mandati di monitoraggio ambientale. La regione guida l’adozione di soluzioni di ispezione delle infrastrutture sottomarine a basse emissioni di carbonio e continua a investire nella posa di cavi assistita da ROV, nella manutenzione delle fondamenta delle turbine e nell’innovazione della robotica subacquea. Forti politiche governative che promuovono la transizione verso le energie rinnovabili e rigorosi standard di sicurezza guidano l’uso continuo delle tecnologie di ispezione, riparazione e manutenzione. I contratti di servizio ROV stanno aumentando mentre gli operatori si spostano verso la gestione degli asset offshore guidata dall’automazione.

Asia Pacifico

L’Asia Pacifico rappresenta circa il 25% del mercato offshore degli ROV, sostenuta dagli sviluppi dei campi offshore in Cina, India, Malesia e Australia. La crescente domanda di energia, i programmi nazionali di esplorazione offshore e l’espansione delle infrastrutture di costruzione navale e portuale supportano il dispiegamento degli ROV in missioni di costruzione, ispezione e indagine ambientale. I nuovi hub di acquacoltura in Cina e nel Sud-est asiatico creano nuove opportunità per sistemi leggeri e di classe osservazione. La localizzazione tecnologica, le joint venture e la produzione competitiva in termini di costi stanno migliorando l’accessibilità al mercato, posizionando la regione come una destinazione ad alta crescita sia per operazioni subacquee commerciali che orientate alla difesa.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato stimata al 7%, guidata principalmente dallo sviluppo di giacimenti petroliferi offshore in Arabia Saudita, negli Emirati Arabi Uniti e da risorse di gas in acque profonde nell’Africa orientale. Gli ROV svolgono un ruolo fondamentale nell’installazione sottomarina, nella valutazione dell’integrità dei pozzi e nella manutenzione delle reti di gasdotti a lunga distanza in ambienti offshore difficili. Le compagnie petrolifere nazionali stanno adottando sempre più operazioni remote per ridurre i tempi di inattività e gestire asset sottomarini invecchiati. Mentre le infrastrutture marine rinnovabili rimangono nascenti, il crescente interesse per i progetti di idrogeno offshore e cattura del carbonio presenta opportunità future per l’espansione dei servizi ROV.

America Latina

L’America Latina rappresenta circa il 3% del mercato, supportata da riserve di petrolio in acque profonde in Brasile e da programmi di esplorazione emergenti in Guyana e Suriname. La regione si affida fortemente ai ROV di Classe Operativa per interventi complessi sui pozzi e supporto alla produzione sottomarina. Sebbene l’instabilità politica e le sfide normative rallentino la modernizzazione, gli investimenti esteri e i round di licenze offshore stimolano una crescita graduale. I modelli di distribuzione basati sui servizi stanno guadagnando preferenza a causa della sensibilità ai costi tra gli operatori. L’aumento delle estensioni dei campi offshore e i progetti di energie rinnovabili in fase iniziale dovrebbero contribuire a una domanda incrementale per le operazioni di ispezione ROV e integrità degli asset.

Segmentazioni di Mercato:

Per Classe

- ROV di Classe Operativa

- ROV di Classe Operativa Leggera

- ROV di Classe Osservazione

- ROV Micro/Mini

Per Applicazione

- Acquacoltura

- Immersioni Commerciali & di Recupero

- Infrastruttura Municipale

- Militare

- Petrolio & Energia

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato ROV offshore è caratterizzato da un mix di fornitori di tecnologia globale, aziende specializzate in servizi sottomarini e nuovi attori che offrono capacità di ispezione e intervento a costi contenuti. Le aziende affermate dominano attraverso portafogli di servizi integrati, piattaforme ROV proprietarie e partnership strategiche con operatori energetici offshore e agenzie di difesa. La differenziazione competitiva è sempre più guidata da automazione, navigazione abilitata dall’IA, analisi dei dati in tempo reale e sistemi di attrezzature modulari che supportano la personalizzazione specifica per missione. I modelli centrati sui servizi, come il leasing di ROV, i centri di pilotaggio remoto e la consegna di dati basata su abbonamento, continuano a guadagnare terreno poiché gli operatori cercano di ridurre le spese in conto capitale e i costi di mobilitazione delle navi. Nel frattempo, i nuovi entranti si concentrano su ROV leggeri e di classe osservazione, rivolti ad applicazioni in acquacoltura, ricerca marina e infrastrutture municipali. La consolidazione del settore, l’acquisizione di aziende di ingegneria di nicchia e la collaborazione con sviluppatori di energia eolica offshore stanno rimodellando le dinamiche di mercato mentre le parti interessate mirano ad espandere la presenza geografica e accelerare l’adozione della tecnologia nei settori marini energetici e non energetici.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- SEAMOR

- Subsea 7

- VideoRay

- DOF Subsea

- Total Marine Technology

- Oceaneering

- Deep Trekker

- Forum Energy Technologies

- TechnipFMC

- Saab Seaeye

Sviluppi Recenti:

- A luglio 2025, SEAMOR Marine ha avviato un progetto collaborativo con AquaEye per integrare il sistema di rilevamento basato su sonar e AI di AquaEye con le piattaforme ROV di SEAMOR, mirato a migliorare le prestazioni di ricerca e soccorso in acque profonde e di indagine sottomarina.

- A maggio 2024, VideoRay ha ottenuto un contratto con la Marina degli Stati Uniti del valore di 92,6 milioni di USD per la sua serie di ROV Mission Specialist, segnando una forte domanda nel settore della difesa per le sue piattaforme subacquee.

- A novembre 2023, SEAMOR ha annunciato una partnership con VideoRay LLC per fornire telecamere ausiliarie avanzate con illuminazione integrata per i ROV di VideoRay, migliorando la qualità delle immagini subacquee in condizioni di bassa visibilità.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Classe, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione di ROV offshore accelererà con l’espansione globale dei progetti in acque profonde e ultra-profonde.

- I ROV autonomi e potenziati dall’AI ridurranno la dipendenza dai piloti basati su navi e dagli equipaggi a bordo.

- I centri operativi remoti consentiranno il controllo in tempo reale degli interventi sottomarini da strutture a terra.

- I ROV leggeri e di classe ispezione troveranno un uso più ampio nell’acquacoltura, nelle infrastrutture e nelle missioni di ricerca.

- La crescita delle energie rinnovabili, in particolare dell’eolico offshore, guiderà la domanda di compiti di indagine e manutenzione sottomarina.

- I gemelli digitali basati sui dati si integreranno con i ROV per migliorare la manutenzione predittiva e la pianificazione dell’integrità degli asset.

- I progetti di stoccaggio di idrogeno e carbonio introdurranno nuovi requisiti di ispezione sottomarina.

- I modelli di ROV come servizio si espanderanno poiché gli operatori daranno priorità all’ottimizzazione dei costi.

- Le normative sulla sicurezza aumenteranno la dipendenza dalle soluzioni di intervento subacqueo senza equipaggio.

- La consolidazione del mercato e le partnership tecnologiche modelleranno le strategie competitive per l’espansione globale.