Panoramica del Mercato

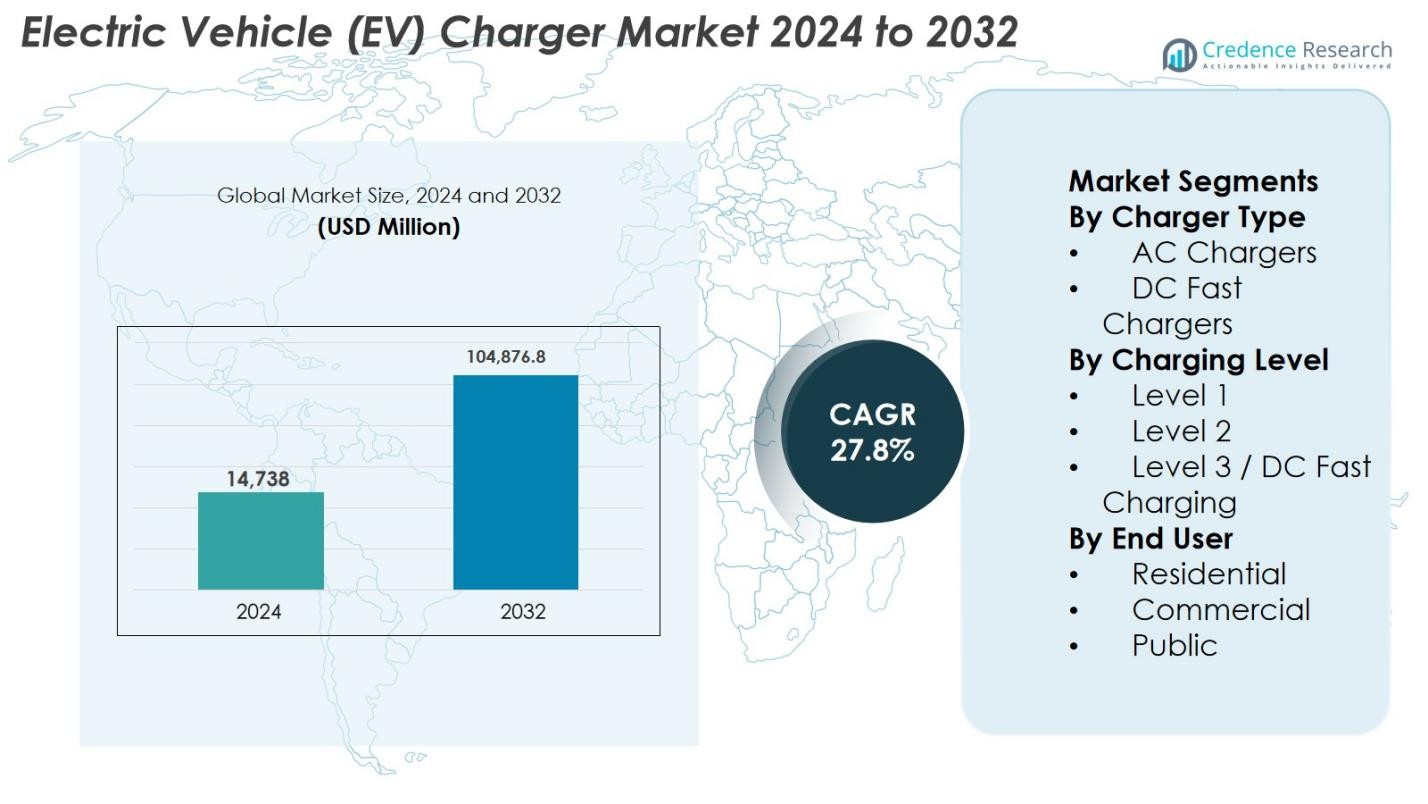

Il mercato dei caricabatterie per veicoli elettrici (EV) è stato valutato a 14.738 milioni di USD nel 2024 e si prevede che raggiungerà i 104.876,8 milioni di USD entro il 2032, crescendo a un CAGR del 27,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Caricabatterie per Veicoli Elettrici (EV) 2024 |

USD 14.738 Milioni |

| Mercato dei Caricabatterie per Veicoli Elettrici (EV), CAGR |

27,8% |

| Dimensione del Mercato dei Caricabatterie per Veicoli Elettrici (EV) 2032 |

USD 104.876,8 Milioni |

Il mercato dei caricabatterie per veicoli elettrici (EV) è guidato dalla forte presenza di fornitori di tecnologia energetica consolidati e operatori di reti di ricarica specializzati che si concentrano su soluzioni di ricarica scalabili e ad alta efficienza. I principali attori come Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium e Webasto competono attraverso l’innovazione continua nella ricarica rapida AC e DC, software di ricarica intelligente e sistemi integrati nella rete. Il mercato dimostra una forte concentrazione regionale, con il Nord America in testa con una quota di mercato del 34%, supportato da grandi distribuzioni di ricarica pubblica, elettrificazione delle flotte e programmi infrastrutturali sostenuti dal governo. L’Europa segue con un forte supporto normativo e quadri di ricarica standardizzati, mentre l’Asia Pacifico mostra una rapida espansione guidata dall’adozione di massa di veicoli elettrici e investimenti nella ricarica pubblica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei caricabatterie per veicoli elettrici (EV) è stato valutato a 14.738 milioni di USD nel 2024 e si prevede che raggiungerà i 104.876,8 milioni di USD entro il 2032, crescendo a un CAGR del 27,8% durante il periodo di previsione, supportato dalla rapida elettrificazione dei trasporti e dall’espansione su larga scala delle infrastrutture di ricarica.

- L’aumento dell’adozione di veicoli elettrici, gli incentivi governativi e gli investimenti su larga scala nelle reti di ricarica pubbliche e commerciali sono i principali fattori che accelerano la distribuzione dei caricabatterie in applicazioni residenziali, di flotta e autostradali.

- L’aumento dell’attenzione sulla ricarica rapida DC e sulle soluzioni di ricarica intelligente rappresenta una tendenza importante del mercato, con i caricabatterie di livello 2 che detengono circa il 55% della quota di segmento grazie alla loro efficienza in termini di costi e versatilità.

- Il mercato è moderatamente consolidato, con attori globali che si concentrano sull’innovazione tecnologica, partnership strategiche ed espansione geografica per rafforzare la posizione competitiva e la scala della rete.

- Il Nord America guida il mercato con circa il 34% della quota regionale, seguito dall’Europa al 29% e dall’Asia Pacifico al 27%, riflettendo un forte supporto politico, tassi di adozione dei veicoli elettrici e investimenti infrastrutturali in queste regioni.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Caricabatterie

Il mercato dei caricabatterie per veicoli elettrici (EV) per tipo di caricatore è guidato dai caricabatterie AC, che rappresentano il 62% della quota di mercato grazie alla loro ampia adozione in ambienti residenziali e lavorativi. I caricabatterie AC beneficiano di costi di installazione inferiori, compatibilità con la rete e idoneità per la ricarica notturna o di lunga durata. La loro predominanza è rafforzata dall’aumento della proprietà di veicoli elettrici domestici, incentivi governativi per le infrastrutture di ricarica residenziali e crescente diffusione in uffici e complessi residenziali. Nel frattempo, i caricabatterie rapidi DC continuano a guadagnare terreno nei corridoi autostradali e nei centri urbani, spinti dalla necessità di ricarica rapida e riduzione dei tempi di inattività dei veicoli.

- Ad esempio, il Wall Connector di Tesla fornisce fino a 11,5 kW (48 A) di potenza di ricarica AC, aggiungendo fino a 44 miglia di autonomia per ora su veicoli compatibili, rendendolo ideale per ambienti di ricarica domestici.

Per Livello di Ricarica

Per livello di ricarica, i caricabatterie di Livello 2 dominano il mercato con una quota del 55%, supportati dalla loro velocità di ricarica equilibrata, convenienza e versatilità in ambienti residenziali, commerciali e pubblici. I caricabatterie di Livello 2 offrono una ricarica significativamente più veloce rispetto al Livello 1 evitando i costi infrastrutturali elevati associati ai sistemi di Livello 3. La loro adozione è guidata dall’espansione dei programmi di ricarica sul posto di lavoro, installazioni al dettaglio e progetti municipali. La ricarica rapida di Livello 3/DC sta crescendo rapidamente, alimentata dalla domanda di viaggi a lunga distanza e dall’elettrificazione delle flotte, mentre il Livello 1 rimane limitato a casi d’uso residenziali di base.

- Ad esempio, il caricabatterie DC Terra 360 di ABB offre fino a 360 kW di output, consentendo una ricarica rapida per corridoi autostradali e centri urbani ad alta utilizzazione.

Per Uso Finale

In termini di uso finale, il segmento della ricarica pubblica detiene la quota maggiore con il 48%, guidato da investimenti su larga scala in reti di ricarica urbane, autostrade e corridoi di transito. I governi e gli operatori privati stanno accelerando la distribuzione di caricabatterie pubblici per affrontare l’ansia da autonomia e supportare l’adozione di massa dei veicoli elettrici. Anche la ricarica commerciale mostra una forte crescita, supportata dall’elettrificazione delle flotte, ricarica al dettaglio e installazioni sul posto di lavoro. La ricarica residenziale rimane essenziale, guidata dalla proprietà di veicoli elettrici domestici, ma la sua crescita è relativamente moderata a causa della crescente dipendenza da infrastrutture di ricarica condivisa e rapida in regioni densamente popolate.

Principali Fattori di Crescita

Rapida Espansione dell’Adozione di Veicoli Elettrici

L’accelerazione dell’adozione di veicoli elettrici a livello globale è un fattore di crescita fondamentale per il mercato dei caricabatterie per veicoli elettrici (EV). I governi stanno applicando norme sulle emissioni più severe, regolamenti sull’efficienza del carburante e obiettivi di eliminazione dei motori a combustione interna, incoraggiando consumatori e flotte a passare ai veicoli elettrici. L’aumento delle vendite di veicoli elettrici incrementa direttamente la domanda di infrastrutture di ricarica affidabili in località residenziali, commerciali e pubbliche. I produttori di automobili stanno ampliando le offerte di modelli di veicoli elettrici in diverse categorie di veicoli, ampliando ulteriormente le esigenze di ricarica. Inoltre, i miglioramenti nella tecnologia delle batterie e l’aumento dell’autonomia dei veicoli stanno aumentando le necessità di ricarica quotidiana, costringendo utility, comuni e operatori privati ad accelerare la distribuzione di caricabatterie in tutto il mondo.

- Ad esempio, gli Standard sulle Emissioni Multi-Inquinanti dell’Agenzia per la Protezione Ambientale degli Stati Uniti (2024), che inaspriscono i limiti di emissione delle flotte e incentivano i produttori di automobili e le flotte commerciali a passare ai veicoli elettrici, aumentando la domanda di caricabatterie sul posto di lavoro e pubblici.

Forte Supporto Governativo e Investimenti in Infrastrutture

Le politiche governative e gli investimenti infrastrutturali su larga scala accelerano significativamente la crescita del mercato dei caricabatterie per veicoli elettrici. Incentivi finanziari come sussidi, crediti d’imposta e sovvenzioni per l’installazione riducono i costi iniziali per il dispiegamento dei caricabatterie. Le partnership pubblico-private supportano l’espansione dei corridoi di ricarica rapida autostradale, degli hub di ricarica urbani e delle infrastrutture orientate al transito. I mandati normativi richiedono sempre più spesso disposizioni pronte per i veicoli elettrici nei nuovi edifici residenziali e commerciali. Queste iniziative creano un ambiente favorevole per i produttori di caricabatterie e gli operatori di rete, garantendo un’espansione infrastrutturale sostenuta in linea con le strategie nazionali di elettrificazione e decarbonizzazione.

- Ad esempio, nel dicembre 2024, il Texas ha aperto il suo primo sito NEVI con quattro caricabatterie ABB Terra 184 che forniscono fino a 180 kW per porta e offrono connettori CCS + J3400 (NACS) per supportare un’ampia compatibilità dei veicoli.

Crescita dell’Elettrificazione delle Flotte e della Ricarica Commerciale

La rapida elettrificazione delle flotte commerciali e pubbliche è un importante motore della domanda di caricabatterie per veicoli elettrici. Le aziende di logistica, le piattaforme di ride-hailing, le agenzie di trasporto pubblico e le flotte aziendali stanno passando ai veicoli elettrici per ridurre i costi operativi e raggiungere obiettivi di sostenibilità. Questa transizione richiede soluzioni di ricarica ad alta capacità e affidabili, in particolare caricabatterie di Livello 2 e a ricarica rapida DC. I depositi di flotte, i magazzini e le installazioni di ricarica sul posto di lavoro si stanno espandendo rapidamente per supportare cicli di ricarica strutturati. La domanda di ottimizzazione del tempo di attività, scalabilità e gestione energetica rafforza ulteriormente la crescita del mercato.

Tendenze e Opportunità Chiave

Espansione delle Reti di Ricarica Rapida DC

L’espansione dell’infrastruttura di ricarica rapida DC è una tendenza prominente che crea forti opportunità di mercato. L’aumento della penetrazione dei veicoli elettrici intensifica la domanda di soluzioni di ricarica rapida che minimizzano i tempi di inattività dei veicoli e supportano i viaggi a lunga distanza. I governi e gli operatori privati stanno dando priorità ai caricabatterie ad alta potenza lungo le autostrade e nei centri urbani. I progressi tecnologici nell’elettronica di potenza e nei sistemi di raffreddamento consentono capacità di ricarica più elevate. Questa tendenza offre opportunità di crescita per i produttori che forniscono soluzioni di ricarica rapida ad alte prestazioni, modulari e integrate nella rete.

- Ad esempio, il Sicharge D di Siemens, che supporta la ricarica scalabile fino a 300 kW con elettronica di potenza avanzata e gestione del carico dinamica, consentendo un’efficiente implementazione nei depositi di ricarica cittadini e nei centri di transito.

Integrazione della Ricarica Intelligente e Gestione Energetica

Le soluzioni di ricarica intelligente stanno emergendo come una chiave di opportunità nel mercato dei caricabatterie per veicoli elettrici. Le piattaforme software avanzate consentono il monitoraggio in tempo reale, il bilanciamento del carico, la tariffazione dinamica e le capacità di risposta alla domanda. Queste caratteristiche aiutano le utility a gestire i carichi della rete riducendo i costi energetici per gli utenti. L’integrazione con fonti di energia rinnovabile e sistemi di accumulo energetico migliora la resilienza e la sostenibilità della rete. I fornitori che offrono ecosistemi di ricarica interoperabili e basati su software sono posizionati per beneficiare della creazione di valore a lungo termine.

- Ad esempio, EcoStruxure EV Charging Expert di Schneider Electric, che distribuisce dinamicamente l’energia disponibile tra più caricatori e si integra con i sistemi di gestione dell’energia solare e degli edifici in loco per ridurre i costi energetici.

Principali Sfide

Alti Costi di Infrastruttura e Limitazioni della Rete

I costi elevati di infrastruttura e installazione rappresentano una sfida importante per il dispiegamento dei caricatori per veicoli elettrici. I sistemi di ricarica rapida DC richiedono investimenti significativi in aggiornamenti elettrici, trasformatori e connessioni alla rete. In molte regioni, l’infrastruttura di rete esistente fatica a supportare carichi ad alta potenza, causando ritardi e aumenti dei costi. Processi di autorizzazione complessi e preparazione del sito estendono ulteriormente i tempi di dispiegamento. Questi fattori possono rallentare l’espansione della rete, in particolare nei mercati emergenti e rurali.

Problemi di Interoperabilità, Standardizzazione e Utilizzo

Le sfide di interoperabilità e standardizzazione continuano a influenzare il mercato dei caricatori per veicoli elettrici. Molteplici tipi di connettori, protocolli di ricarica e piattaforme software creano problemi di compatibilità e esperienze utente frammentate. L’accesso incoerente alla rete e i sistemi di pagamento riducono l’efficienza di utilizzo dei caricatori. Inoltre, la distribuzione disomogenea dei caricatori porta a congestione nelle aree ad alta domanda e sottoutilizzo altrove. Affrontare queste sfide richiede collaborazione a livello industriale, allineamento normativo e standard tecnici armonizzati per supportare reti di ricarica scalabili e user-friendly.

Analisi Regionale

Nord America

Il Nord America detiene una posizione di leadership nel mercato dei caricatori per veicoli elettrici (EV) con una quota di mercato del 34%, guidata da una forte adozione di veicoli elettrici, politiche federali e statali di supporto e investimenti infrastrutturali su larga scala. Gli Stati Uniti dominano la domanda regionale grazie all’ampio dispiegamento di reti di ricarica pubbliche e commerciali, supportate da programmi di finanziamento governativi e investimenti privati. L’elettrificazione delle flotte nei settori della logistica, del transito e della mobilità aziendale stimola ulteriormente le installazioni di caricatori. L’elevata consapevolezza dei consumatori, l’espansione dei corridoi di ricarica rapida e la presenza di importanti operatori di reti di ricarica continuano a rafforzare la leadership di mercato del Nord America.

Europa

L’Europa rappresenta il 29% della quota di mercato globale dei caricatori per veicoli elettrici, supportata da rigorose normative sulle emissioni e obiettivi aggressivi di decarbonizzazione. Paesi come Germania, Paesi Bassi, Francia e la regione nordica stanno guidando il dispiegamento di caricatori nei segmenti residenziale, commerciale e pubblico. Solide strutture politiche, incentivi per l’acquisto di veicoli elettrici e mandati per edifici pronti per i veicoli elettrici guidano l’espansione infrastrutturale. L’attenzione dell’Europa sull’interoperabilità, connettori standardizzati e reti di ricarica transfrontaliere migliora la comodità per l’utente e supporta una crescita di mercato costante.

Asia Pacifico

L’Asia Pacifico rappresenta la regione in più rapida crescita, catturando il 27% della quota di mercato, guidata dall’adozione su larga scala di veicoli elettrici in Cina, Giappone, Corea del Sud e nei mercati emergenti del Sud-Est asiatico. La Cina guida le installazioni di caricatori regionali attraverso forti mandati governativi e programmi di ricarica pubblica estensivi. La rapida urbanizzazione, l’espansione dell’adozione di veicoli elettrici a due ruote e l’aumento delle vendite di veicoli elettrici passeggeri aumentano la domanda di ricarica. Forti capacità di produzione domestica e investimenti in infrastrutture di ricarica rapida e intelligente posizionano la regione come un motore di crescita chiave.

America Latina

L’America Latina detiene il 6% della quota di mercato dei caricabatterie per veicoli elettrici (EV), supportata da un’adozione graduale dei veicoli elettrici e da un crescente focus sulla mobilità sostenibile. Brasile, Messico e Cile stanno guidando lo sviluppo delle infrastrutture attraverso l’elettrificazione del trasporto pubblico e progetti di ricarica urbana. Sebbene la diffusione rimanga limitata, l’aumento dei costi del carburante e le politiche ambientali stanno incoraggiando l’uso dei veicoli elettrici. Le partnership pubblico-private e i corridoi di ricarica pilota continuano ad espandere le reti regionali e migliorare la penetrazione del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% della quota di mercato, guidata dall’adozione iniziale dei veicoli elettrici e dalle iniziative di sostenibilità. I paesi del Golfo stanno investendo in progetti di città intelligenti e hub di ricarica pubblica per supportare gli obiettivi di mobilità pulita. Le strategie di diversificazione guidate dal governo e l’integrazione delle energie rinnovabili supportano la diffusione delle infrastrutture. In Africa, l’adozione dei caricabatterie per veicoli elettrici è ancora agli inizi ma sta emergendo gradualmente attraverso programmi pilota e iniziative di elettrificazione urbana, indicando un potenziale di crescita a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Caricabatterie

- Caricabatterie AC

- Caricabatterie DC Fast

Per Livello di Ricarica

- Livello 1

- Livello 2

- Livello 3 / Ricarica Veloce DC

Per Uso Finaler

- Residenziale

- Commerciale

- Pubblico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei caricabatterie per veicoli elettrici (EV) presenta un panorama competitivo dinamico caratterizzato da una forte concorrenza tra fornitori di tecnologia globali, produttori di apparecchiature elettriche e operatori di reti di ricarica specializzati. Attori chiave come Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium e Webasto si concentrano sull’espansione dei portafogli di prodotti nei segmenti di ricarica AC e DC veloce per soddisfare diverse esigenze d’uso finale. Le aziende enfatizzano l’innovazione nella ricarica ad alta potenza, nella gestione intelligente dell’energia e nelle piattaforme basate su software per migliorare l’efficienza dei caricabatterie, il tempo di attività e l’esperienza dell’utente. Le partnership strategiche con utility, case automobilistiche e governi sono ampiamente adottate per accelerare la diffusione delle reti e garantire contratti a lungo termine. Gli attori stanno anche investendo nell’espansione regionale, in particolare nei mercati ad alta crescita, rafforzando al contempo il servizio post-vendita e le capacità di interoperabilità. I continui progressi nelle tecnologie di ricarica rapida e nelle soluzioni integrate alla rete rimangono centrali per sostenere la posizione competitiva.

Analisi dei Principali Attori

- Tesla, Inc.

- ChargePoint Holdings, Inc.

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- EVBox Group

- Blink Charging Co.

- Tritium DCFC Limited

- Delta Electronics, Inc.

- Webasto Group

Sviluppi Recenti

- A dicembre 2025, ChargePoint ha annunciato che tutto il nuovo hardware ora supporta lo standard di ricarica EV senza soluzione di continuità “Plug & Charge”, migliorando l’esperienza utente e l’interoperabilità tra i caricabatterie EV.

- A maggio 2025, Eaton e ChargePoint hanno avviato una partnership strategica per ottimizzare la progettazione, l’implementazione e la gestione dei progetti di infrastruttura di ricarica EV, mirata a ridurre i costi e migliorare l’affidabilità per i clienti.

- Ad agosto 2024, Exicom Tele-Systems ha acquisito il produttore di caricabatterie EV Tritium, preservando posti di lavoro ed espandendo la capacità produttiva globale per i caricabatterie veloci DC.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Caricabatterie, Livello di Carica, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione dei veicoli elettrici continuerà ad accelerare, guidando una domanda sostenuta per infrastrutture di ricarica residenziali, commerciali e pubbliche.

- L’espansione delle reti di ricarica veloce DC rimarrà una priorità per supportare i viaggi a lunga distanza e le applicazioni ad alta utilizzazione.

- I caricabatterie di Livello 2 manterranno una forte adozione grazie al loro equilibrio tra velocità di ricarica, efficienza dei costi e flessibilità di installazione.

- La ricarica intelligente e l’integrazione software ottimizzeranno sempre più la gestione dell’energia, la stabilità della rete e l’esperienza utente.

- I governi rafforzeranno le politiche e gli incentivi per accelerare la distribuzione dei caricabatterie e raggiungere gli obiettivi di decarbonizzazione.

- L’elettrificazione delle flotte creerà una domanda costante per soluzioni di ricarica ad alta capacità e affidabili.

- L’integrazione di energia rinnovabile e accumulo di energia con l’infrastruttura di ricarica migliorerà la sostenibilità e la resilienza della rete.

- Gli sforzi di standardizzazione e interoperabilità miglioreranno l’accessibilità della rete e l’utilizzo dei caricabatterie.

- L’urbanizzazione e le iniziative di città intelligenti supporteranno installazioni dense di ricarica pubblica nelle aree metropolitane.

- I mercati emergenti assisteranno a uno sviluppo più rapido delle infrastrutture man mano che l’accessibilità economica dei veicoli elettrici e il supporto politico migliorano.